Турбина К.Е. Теория и практика страхования

Подождите немного. Документ загружается.

Раздел 8. Мировой рынок страхования

составлять одно из направлений гармонизации и унификации законодательства в ближай-

шем будущем.

Как известно, главной особенностью финансов страховых организаций является

выделение в составе пассивов бухгалтерского баланса страховщиков страховых резер-

вов.

Правовое положение страховых резервов определяется следующими обстоятель-

ствами.

Во-первых, назначение страховых резервов состоит в выделении в составе обяза-

тельств страховщика обязательств, связанных исключительно с договором страхова-

ния. Можно выделить следующие обязательства, связанные с договорами страхова-

ния:

— обязательства, связанные с осуществлением страховых выплат по договорам стра-

хования, в том числе выплат, размер которых уже известен, или предполагает-

ся,

или размер которых невозможно предсказать в связи с характером обязатель-

ства по договору, однако предполагается, что наступление страхового случая

может иметь катастрофические или столь существенные последствия для страхов-

щика, что могут привести к его банкротству;

— обязательства, связанные со страховой премией по заключенным договорам стра-

хования, которая относится к будущему отчетному периоду.

Во-вторых, образование страховых резервов и их увеличение в течение отчетного

года уменьшает финансовые результаты страховщика, тем самым уменьшая налогообла-

гаемую базу. Это предопределяет необходимость установления в законодательном поряд-

ке определения адекватности размера страховых резервов, их состава и влияния на фи-

нансовый результат страховщика.

Закрепление такой обязанности за страховщиками произошло путем принятия ряда

директив, закрепивших законодательные основы ведения бухгалтерского учета в страховых

организациях и предоставления финансовой отчетности: бухгалтерского баланса и финан-

сового отчета о прибылях и убытках.

Одновременно директивы Европейского Союза преследовали решение и другой зада-

чи:

в целях обеспечения принципа единообразия контроля за деятельностью страховщиков,

учрежденных в любом государстве сообщества, необходимо было сделать одинаковыми и их

балансы и формы отчетности, а также методы ведения бухгалтерского учета во всех стра-

нах, независимо от места нахождения страховщика.

Так, ст.ст. 24

—

31, 57

—

62 Директивы от 19 декабря 1991 года № 91/674/ЕЕС уста-

навливают состав и порядок расчета страховых резервов, единообразный для всех страховых

организаций, учрежденных на территории Европейского Союза. В страховании ином, чем

страхование жизни, к таким резервам относятся: резерв страховых премий; резерв страхо-

вых убытков (выплат); эквилизационные резервы^'.

Состав страховых резервов и методы их расчета отнесены директивами к компетен-

ции национальных страховых надзоров (ст. 20, 30, 60 и иные статьи упомянутой дирек-

тивы).

Так, например, в дополнение к резервам, формирование которых подчинено

требованиям директив ЕС, страховые организации в Голландии имеют право формиро-

вать дополнительные эквилизационные резервы, увеличение которых также влияет на

величину финансовых результатов. Так, по страхованию жизни такой резерв рассчиты-

вается в размере 0,09% резерва взносов по страхованию жизни и не может превышать

2,25%

страховых взносов, полученных страховщиком по страхованию жизни в текущем

-' В соответствии с российскими Правилами формирования страховых резервов от 18 июня 1994 года

такими резервами являются резерв катастроф и резерв колебаний убыточности.

530

Глава 39. Формирование единого страхового пространства в рамках ЕС

году. По страхованию иному, чем страхование жизни, такой резерв рассчитывается в

размере

1,35%,

однако его величина, накопленная за годы деятельности страховой орга-

низации, не может превышать 22,5% страховой премии, полученной в текущем отчет-

ном году. Кроме этого, страховщики формируют специальный резерв по страхованию

ядерных рисков.

Закрепление правового положения страховых резервов и их места в годовом бухгалтер-

ском балансе и отчете о прибылях и убытках произошло в юридическом документе, имею-

щем наивысшую юридическую силу в Европейском Союзе, что исключает дальнейшую

дискуссию о правомерности их образования страховыми организациями. Вместе с тем уро-

вень влияния национального регулирования на состав и величину страховых резервов по-

прежнему достаточно велик, что может создавать различные условия деятельности страхо-

вых обществ в различных странах и привести к различным финансовым результатам их

деятельности при прочих равных условиях.

Кроме того, существенно различаются и ставки налога на прибыль, которые уплачи-

вают страховые организации. Как правило, ставки налога на прибыль для страховщиков не

отличаются от общих ставок налога на прибыль, уплачиваемого любыми юридическими

лицами, зарегистрированными в той или иной юрисдикции. Ниже приведены данные ста-

вок налога на прибыль, применяемых в некоторых странах Европейского Союза.

Таблица.

Ставки налога на прибыль, применяемые в некоторых странах ЕС

Страна

Австрия

Бельгия

Дания

Финляндия

Франция *

Греция

Ирландия

Италры

Голландия

Португалия

Великобритания

Ставка налога на прибьшь, %

34

40,17

34

28

33

35

36

52,2

35 1

39,6

31

Источник: Insurance regulation in Europe, Clifford Chance, 1998

*

— BO

Франции ставка налога на прибыль увеличивается до 41,6%, если годовой

оборот плательщика налога составляет более 5,0 млн. франков.

Общим правилом стран Европейского Союза является признание страховых премий

общественно необходимыми затратами и включение их в состав затрат страхователей —

юридических лиц в полном объеме.

Вместе с тем в большинстве стран страховые взносы по страхованию иному, чем

страхование жизни, не исключаются из налогооблагаемого дохода граждан, являющихся

страхователями. Существенно иначе регулируется порядок определения налогооблагаемой

базы граждан при уплате страховых взносов, уплачиваемых страхователями по договорам

страхования жизни и пенсионного страхования. Ниже приведены соответствующие сведе-

ния по некоторым странам.

531

Раздел 8. Мировой рынок страхования

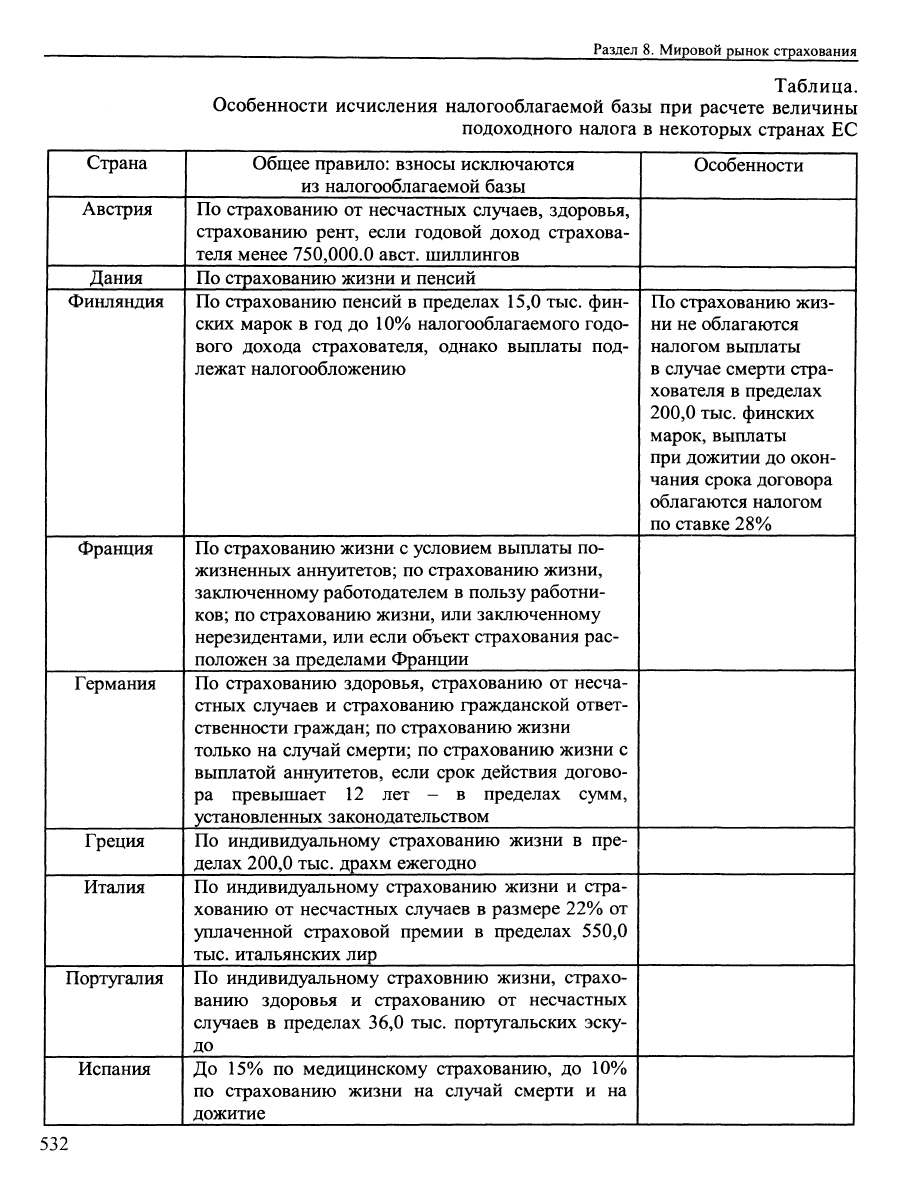

Таблица.

Особенности исчисления налогооблагаемой базы при расчете величины

подоходного налога в некоторых странах ЕС

1 Страна

1 Австрия

1 Дания

1 Финляндия

1 Франция

Германия

1 Греция

Г Италия

Португалия

Испания

Общее правило: взносы исключаются

из налогооблагаемой базы

По страхованию от несчастных случаев, здоровья,

страхованию рент, если годовой доход страхова-

теля менее 750,000.0 авст. шиллингов

По страхованию жизни и пенсий

По страхованию пенсий в пределах 15,0 тыс. фин-

ских марок в год до 10% налогооблагаемого годо-

вого дохода страхователя, однако выплаты под-

лежат налогообложению

По страхованию жизни с условием выплаты по-

жизненных аннуитетов; по страхованию жизни,

заключенному работодателем в пользу работни-

ков;

по страхованию жизни, или заключенному

нерезидентами, или если объект страхования рас-

положен за пределами Франции

По страхованию здоровья, страхованию от несча-

стных случаев и страхованию гражданской ответ-

ственности граждан; по страхованию жизни

только на случай смерти; по страхованию жизни с

выплатой аннуитетов, если срок действия догово-

ра превышает 12 лет - в пределах сумм,

установленных законодательством

По индивидуальному страхованию жизни в пре-

делах 200,0 тыс. драхм ежегодно

По индивидуальному страхованию жизни и стра-

хованию от несчастных случаев в размере 22% от

уплаченной страховой премии в пределах 550,0

тыс.

итальянских лир

По индивидуальному страховнию жизни, страхо-

ванию здоровья и страхованию от несчастных

случаев в пределах 36,0 тыс. португальских эску-

до

До 15% по медицинскому страхованию, до 10%

по страхованию жизни на случай смерти и на

дожитие

Особенности

По страхованию жиз- 1

ни не облагаются

налогом выплаты

в случае смерти стра-

хователя в пределах

200,0 тыс. финских

марок, выплаты

при дожитии до окон-

чания срока договора

облагаются налогом

по ставке 28%

532

Глава 39. Формирование единого страхового пространства в рамках ЕС

Швеция

Англия

Голландия

По страхованию пенсий, заключенному со

страховщиками-резидентами, в пределах 36,6 тыс.

шведских крон

По отдельным видам страхования жизни,

заключаемым на срок более 10 лет, в пределах

сумм, установленных законодательством

По индивидуальным договорам страхования

жизни с выплатой аннуитетов, если срок договора

страхования не менее 15 лет, в пределах сумм,

установленных законодательством

Источник: Insurance regulation in Europe, Clifford Chance, 1998.

Представленные выше данные достаточно ясно иллюстрируют отсутствие сколько-ни-

будь системного подхода в странах ЕС как к квалификации видов страхования, взносы по

которым могут уменьшать налогооблагаемую базу при расчете подоходного налога с граж-

дан и природе страховых взносов, уплачиваемых индивидуальными страхователями по до-

говорам страхования жизни, так и к унификации решения о правовом положении стра-

ховых взносов по долгосрочному страхованию жизни и возможности уменьшения налогооб-

лагаемого дохода страхователя при заключении таких договоров. Однако можно сделать

некоторые общие выводы о тенденции, складывающейся в странах ЕС в отношении налого-

обложения страховых взносов по договорам долгосрочного страхования жизни.

Долгосрочное страхование жизни рассматривается как форма обеспечения имуществен-

ных интересов граждан в старости, и сбережения, осуществляемые на основании договоров

страхования жизни, имеют существенный социальный эффект, и потому в большинстве

стран государство поощряет граждан к сбережениям путем заключения договоров страхова-

ния жизни и пенсионного страхования. Таким стимулом является возможность уменьшения

налогооблагаемой базы при уплате подоходного налога гражданами на величину уплачивае-

мых страховых взносов. Однако налоговые льготы распространяются исключительно на дол-

госрочные договоры страхования, по которым срок выплат предусмотрен по истечении более

чем 10-летнего периода. При этом налоговые льготы ограничены или максимальным разме-

ром страховых взносов, на который может быть уменьшен годовой доход, или долей от

величины уплаченных страховых взносов, однако также при условии установления макси-

мально возможной исключаемой из налогооблагаемой базы гражданина суммой.

В связи с рассмотрением правового положения страховой премии и ее социального

значения нельзя не остановиться на порядке налогообложения страховых выплат, выплачи-

ваемых по договорам страхования. Назначение страхования состоит в компенсации убытка

(ущерба), причиненного застрахованным имущественным интересам. Эта юридическая ак-

сиома закреплена в гражданском законодательстве всех стран. Страховая выплата имеет

своей целью восстановление имущественного положения страхователя после наступления

страхового случая в размере причиненного ущерба, но не более страховой суммы. Невоз-

можность дополнительного обогащения путем страховой выплаты по договору страхования

имеет закрепление в законодательстве в основных статьях, регулирующих договор имуще-

ственного страхования. По указанной причине страховые выплаты по договорам страхова-

ния имущества, страхования ответственности, страхования от несчастных случаев и болез-

ней не подлежат налогообложению. Действительно, при наступлении страхового случая

имущество страхователя уменьшается за счет утраты части активов, или возникает дебитор-

533

Раздел 8. Мировой рынок страхования

екая задолженность по погашению возникших обязательств вследствие причинения вреда

имущественным интересам третьих лиц. В конечном счете это приводит к ухудшению

финансового положения страхователя и появлению убытка как финансового результата его

деятельности. Во всех случаях страхователь заинтересован компенсировать убыток, то есть

привести свой баланс в состояние, предшествовавшее наступлению убытка.

В случаях же с договорами индивидуального страхования, как мы видели, страховая

премия по договору уплачивается из чистого дохода граждан, т.е. после уплаты гражданами

подоходного налога. Налогообложение страховых вьпшат неизбежно привело бы к возникнове-

ршю двойного

налогообложения

и

к невозможности провести компенсацию наступившего убытка

в полной сумме, поскольку всякий раз страховая выплата уменьшалась бы на сумму налога.

Страховые взносы как плата за услуги по страхованию, предлагаемые страховыми орга-

низациями, занимают особенное положение в странах Европейского Союза с точки зрения

обложения их налогом на добавленную стоимость. Как известно, экономическая природа

страховых операций состоит в перераспределении страховых рисков путем аккумуляции стра-

ховых премий и выплаты страховых возмещений страхователям при возникновении убытков.

При этом в страховании не создается новая стоимость, а в части, связанной с уплатой нетто-

страховой премии, происходит перераспределение ранее созданной стоимости. Исходя из

презумпции, что в страховании не создается новая стоимость, страховые организации в

странах ^европейского Союза не являются плательщиками налога на добавленную стоимость.

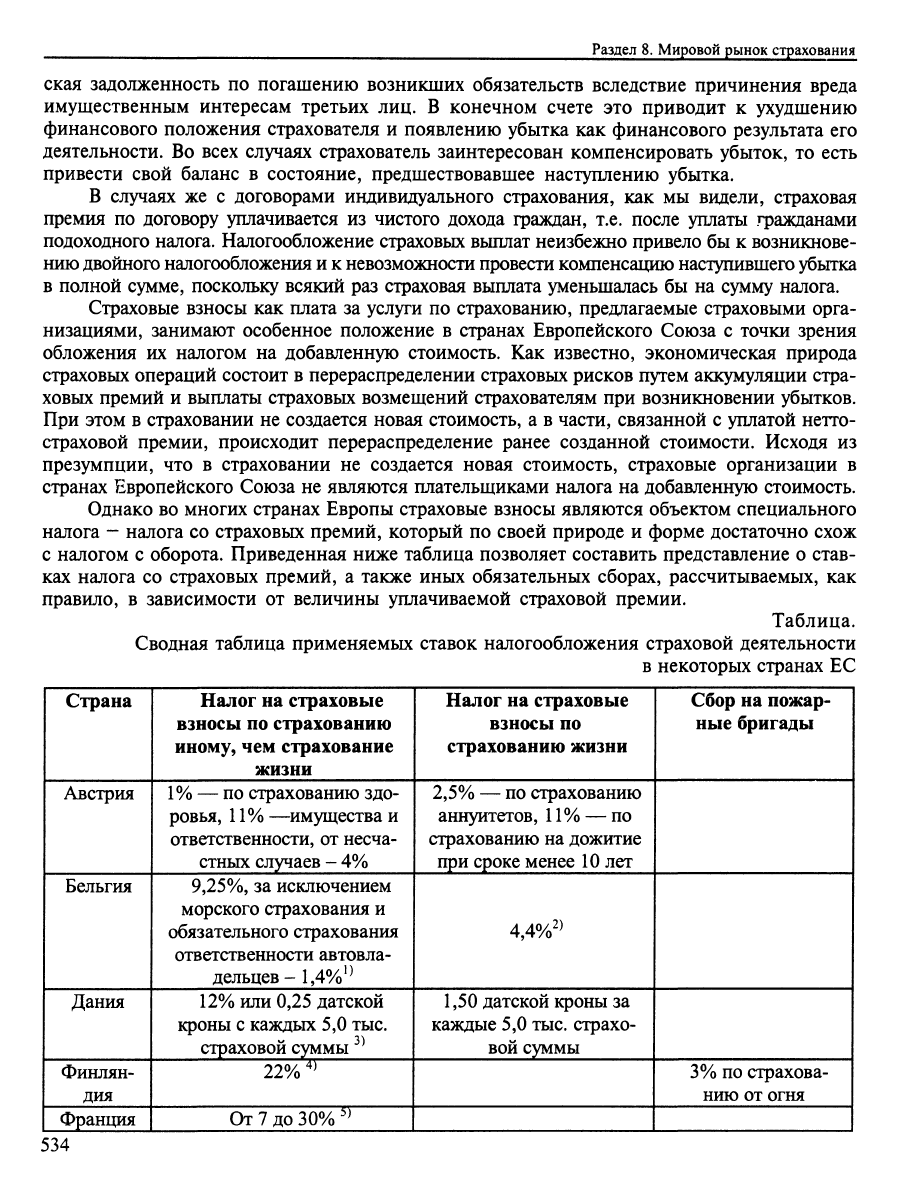

Однако во многих странах Европы страховые взносы являются объектом специального

налога - налога со страховых премий, который по своей природе и форме достаточно схож

с налогом с оборота. Приведенная ниже таблица позволяет составить представление о став-

ках налога со страховых премий, а также иных обязательных сборах, рассчитываемых, как

правило, в зависимости от величины уплачиваемой страховой премии.

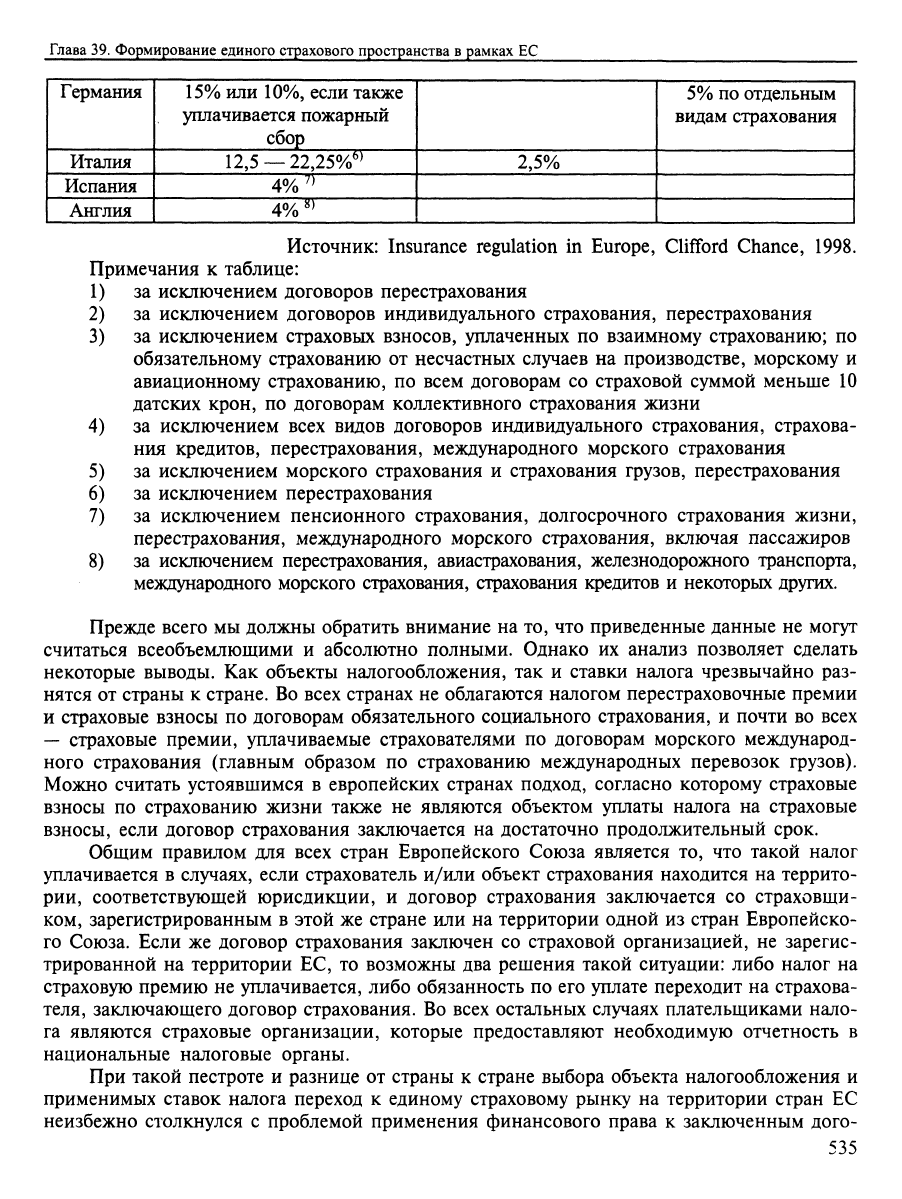

Таблица.

Сводная таблица применяемых ставок налогообложения страховой деятельности

в некоторых странах ЕС

Страна

1 Австрия

1 Бельгия

Дания

Финлян-

дия

Франция

Налог на страховые

взносы по страхованию

иному, чем страхование

жизни

1%

— по страхованию здо-

ровья,

11%

—имущества и

ответственности, от несча-

стных случаев - 4%

9,25%,

за исключением

морского страхования и

обязательного страхования

ответственности автовла-

дельцев-

1,4%^^

12%

или 0,25 датской

кроны с каждых 5,0 тыс.

страховой суммы

^^

22%

^^

От

7

до

30%

'^

Налог на страховые

взносы по

страхованию жизни

2,5%

— по страхованию

аннуитетов,

11%

— по

страхованию на дожитие

при сроке менее

10

лет

4,4%^^

1,50 датской кроны за

каждые 5,0

тыс.

страхо-

вой суммы

Сбор на пожар-

ные бригады

3%

по Страхова- 1

нию от огня

534

Глава 39. Формирование единого страхового пространства в рамках ЕС

Германия

Италия

Испания

Англия

15%

или 10%, если также

уплачивается пожарный

сбор

12,5 — 22,25%'^

4%

'^

4%

'^

2,5%

5%

по отдельным

видам страхования

Источник: Insurance regulation in Europe, Clifford Chance, 1998.

Примечания к таблице:

1) за исключением договоров перестрахования

за исключением договоров индивидуального страхования, перестрахования

за исключением страховых взносов, уплаченных по взаимному страхованию; по

обязательному страхованию от несчастных случаев на производстве, морскому и

авиационному страхованию, по всем договорам со страховой суммой меньше 10

датских крон, по договорам коллективного страхования жизни

за исключением всех видов договоров индивидуального страхования, страхова-

ния кредитов, перестрахования, международного морского страхования

за исключением морского страхования и страхования грузов, перестрахования

за исключением перестрахования

за исключением пенсионного страхования, долгосрочного страхования жизни,

перестрахования, международного морского страхования, включая пассажиров

за исключением перестрахования, авиастрахования, железнодорожного транспорта,

международного морского страхования, страхования кредитов и некоторых других.

2)

3)

4)

5)

6)

7)

8)

Прежде всего мы должны обратить внимание на то, что приведенные данные не могут

считаться всеобъемлющими и абсолютно полными. Однако их анализ позволяет сделать

некоторые выводы. Как объекты налогообложения, так и ставки налога чрезвычайно раз-

нятся от страны к стране. Во всех странах не облагаются налогом перестраховочные премии

и страховые взносы по договорам обязательного социального страхования, и почти во всех

—

страховые премии, уплачиваемые страхователями по договорам морского международ-

ного страхования (главным образом по страхованию международных перевозок грузов).

Можно считать устоявшимся в европейских странах подход, согласно которому страховые

взносы по страхованию жизни также не являются объектом уплаты налога на страховые

взносы, если договор страхования заключается на достаточно продолжительный срок.

Общим правилом для всех стран Европейского Союза является то, что такой налог

уплачивается в случаях, если страхователь и/или объект страхования находится на террито-

рии, соответствующей юрисдикции, и договор страхования заключается со страховщи-

ком, зарегистрированным в этой же стране или на территории одной из стран Европейско-

го Союза. Если же договор страхования заключен со страховой организацией, не зарегис-

трированной на территории ЕС, то возможны два решения такой ситуации: либо налог на

страховую премию не уплачивается, либо обязанность по его уплате переходит на страхова-

теля, заключающего договор страхования. Во всех остальных случаях плательщиками нало-

га являются страховые организации, которые предоставляют необходимую отчетность в

национальные налоговые органы.

При такой пестроте и разнице от страны к стране выбора объекта налогообложения и

применимых ставок налога переход к единому страховому рынку на территории стран ЕС

неизбежно столкнулся с проблемой применения финансового права к заключенным дого-

535

Раздел 8. Мировой рынок страхования

ворам страхования и получаемым страховым взносам при заключении договора страхова-

ние!

между страхователем одной страны и страховщиком, зарегистрированным в другом

государстве. Можно также предположить, что столь существенно различающиеся налого-

вые режимы создают неравные конкурентные условия проведения страховой деятельности в

различных странах, что, по всей видимости, должно стать поводом для более детального

рассмотрения и гармонизации страхового права в странах Союза.

В настоящее время в положениях директив, касающихся налогообложения страховой

премии, установлено, что исчисление налога на страховую премию по договорам страхова-

ния иным, чем страхование жизни, подчиняется праву страны, в которой расположен

объект страхования (мы приводили применяемые правила в начале настоящего исследова-

ния),

а по договорам страхования жизни - страны, на территории которой заключается

договор. Одновременно предусмотрено, что правила, в соответствии с которыми стороны

могут выбрать применимое право к договору страхования, никоим образом не изменяют

правила, применимые в отношении налогообложения страховых премий.

Таким образом, финансовое право в области страхования в странах Европейского Союза

состоит из международного права, являющегося частью национального права различных

стран после принятия соответствующих национальных законов, в частности, о правовом

положении и составе страховых резервов страховщиков и определении финансовых резуль-

татов страховых организаций, хотя и в таком регулировании права и влияние национальных

органов надзора может иметь очень существенное значение при определении состава стра-

ховых резервов страховщиков, и права национального, устанавливающего виды уплачива-

емых налогов, объекты налогообложения и ставки налогов. По нашему мнению, такой

подход привносит существенные различия в условия деятельности страховых организаций в

различных странах и может оказывать существенное влияние на условия конкуренции в

страховании.

Контрольные вопросы к Главе 39:

1.

Что послужило основанием формирования единого страхового пространства на тер-

ритории ЕС?

2.

В чем состоят общие принципы функционирования единого страхового простран-

ства ЕС?

3.

Приведите примеры соотношения национального регулирования проведения стра-

ховых операций и единых правил ЕС.

4.

В чем состоят особенности классификации страховых услуг по страхованию ино-

му, чем страхование жизни, в ЕС?

5.

Назовите основные требования ЕС, предъявляемые к деятельности страховых орга-

низаций при проведении операций по страхованию иному, чем страхование жизни.

6. В чем состоят особенности регулирования деятельности перестраховщиков на тер-

ритории ЕС?

7.

Сформулируйте общие подходы к налогообложению страховой деятельности в стра-

нах ЕС.

8. Назовите основные проблемы и противоречия современного этапа европейской

интеграции в области страхования. В чем состоят основные причины названных противо-

речий?

Глава 40. Регулирование международной торговли страховыми услугами в соответствии с правилами ВТО

Глава 40.

Регулирование международной

торговли страховыми услугами

в соответствии с правилами Всемирной

торговой организации

Характерной чертой современного мирового страхового хозяйства можно считать его

всемерную глобализацию, которая проявляется в разных формах, в том числе опосредуя

перелив страхового капитала между различными странами. В основе принципов регули-

рования международной торговли в рамках ВТО — использование в качестве основных

правовых условий режима наиболее благоприятствуемой нации и национальный режим во

всех областях, входящих в компетенцию ВТО, усиление функций по контролю и надзору

за тем, как страны — члены ВТО на практике выполняют взятые на себя обязательства, и

создание для этой цели необходимого организационного механизма.

Конфликт между международным характером страхования, глобализацией мирового

страхового рынка на рубеже 80 — 90-х годов и национальным регулированием условий

деятельности страховых обществ и продажи страховых услуг породил тенденцию к измене-

нию международной системы регулирования торговли страховыми услугами.

Начало этому процессу было положено Римским Соглашением, заключенным в 1957

году шестью европейскими государствами в целях создания свободного рынка, в том числе

рынка страховых услуг. Под свободным рынком понимался рынок, которому присущи сле-

дующие основные черты: свобода движения капиталов, свобода движения товаров, рабочей

силы и услуг. Основным фактором развития свободного рынка является конкуренция между

страховыми организациями при условии жесткого, единообразного, пруденциального над-

зора со стороны государственных органов за финансовым состоянием страховщика.

В предшествующие годы, с начала века до середины 70-х годов, в национальной государ-

ственной политике всех стран преобладала концепция протекционизма, при которой доступ стра-

ховщиков из иных государств был практически невозможен или связан со столь высокими требо-

ваниями к размерам инвестиций в страховой сектор и иными требованиями, что пропадала какая

бы то ни было экономическая заинтересованность в осуществлении страховых операций на внут-

ренних национальных рьпшах иных государств. Очевидно, избыток капитала в национальных

страховых секторах ведущих стран мира, относительное сокращение эластичности спроса на стра-

537

Раздел 8. Мировой рынок страхования

хование, потребность в развитии новых форм риск-менеджмента в странах с развитыми экономи-

ками и сокращение потребности в традиционных страховых услугах

у

традищюнных потребителей в

конце 80-х годов неизбежно заставили международные страховые общества обратить внимание на

новые рынки: Азии, Африки, Центральной и Восточной Европы, бывшего Советского Союза.

Именно эти тенденции положили начало изменению ранее сформировавшегося порядка тор-

говли страховыми услугами на мироюм страховом рьшке. Кратко основные характеристики меж-

дународного торгоюго режима в области страхования к началу переговоров, связанных с приняти-

ем Генерального Соглашения о

торговле

услугами в 1994

году,

могут бьггь сформулированы следу-

ющим образом:

— невозможность доступа на национальные рынки вследствие процедур лицензиро-

вания или деятельности национальных монополий;

— дискриминационные меры в государственном регулировании, связанные с тре-

бованиями создания финансовых резервов на национальных территориях;

— запрет на вывоз прибыли;

— дискриминационный режим инвестирования средств страховых резервов на на-

циональном рынке;

— обязательное перестрахование у национальных государственных перестраховочных обществ^1

Изменения, связанные с международным регулированием торговли страховыми услу-

гами, затрагивают национальное, региональное и международное государственное регули-

рование условий деятельности иностранных страховых обществ на национальной террито-

рии и их деятельности по продаже страхования, а также направлены на формирование

нового международного законодательства, позволяющего обеспечить особый режим регу-

лирования деятельности страховщиков на региональных и международных рынках.

Региональные страховые рынки объединяют страховые рынки нескольких различных

государств, связанных международным соглашением, регулирующим условия продажи стра-

ховых услуг на территории государств, его подписавших. Наиболее совершенной формой

таких международных соглашений являются директивы Европейского Союза в области стра-

хования, которые распространяются на различные отрасли и виды деятельности в этом

секторе экономики. Подробно мы рассмотрели страховое законодательство Европейского

Союза в главе 39 настоящего раздела.

Однако было бы неверно считать, что тенденции к формированию региональных стра-

ховых рынков проявляются только на территории Европы. Аналогичные тенденции наблю-

даются во всех регионах мира.

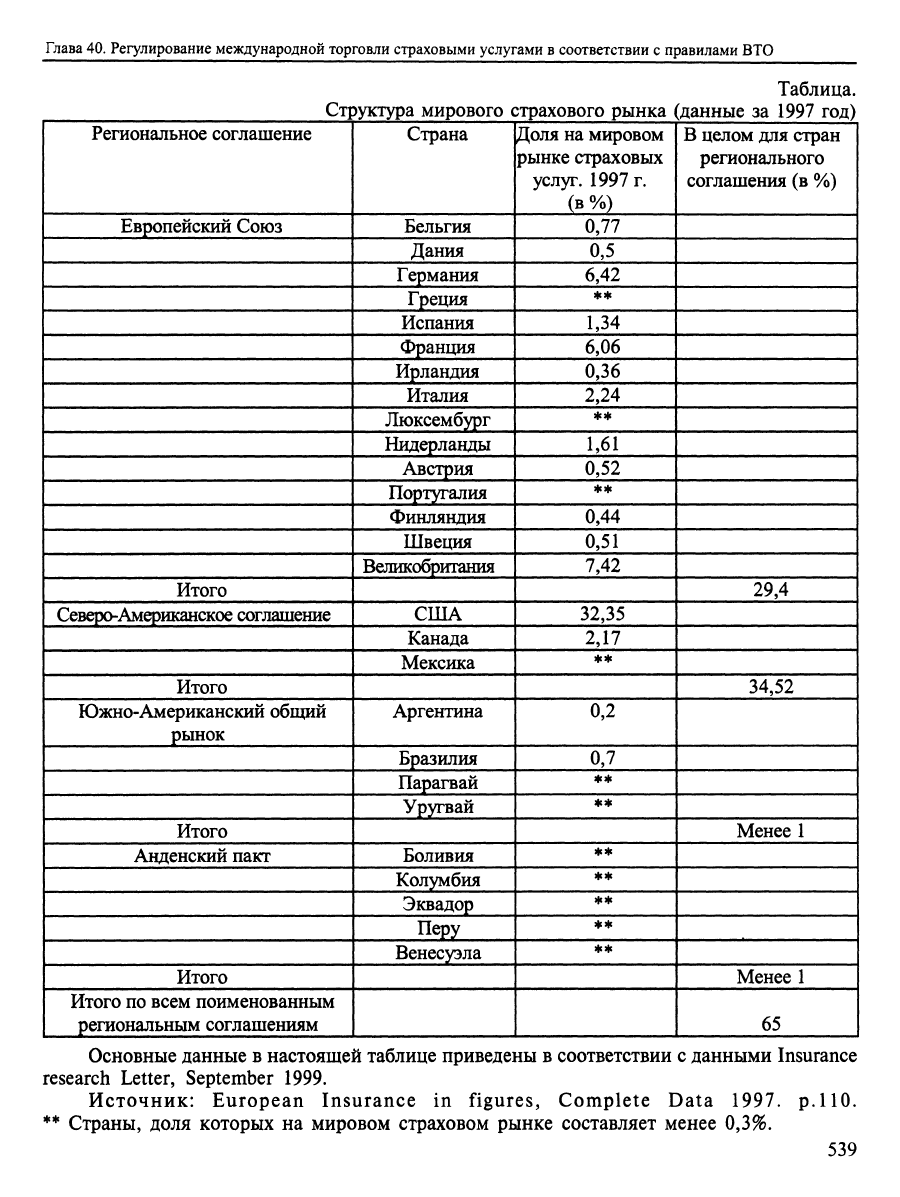

В 1991 году было подписано Соглашение о создании Южно-Американского общего рын-

ка. Его участниками стали Аргентина, Бразилия, Парагвай и Уругвай. Основная цель согла-

шения - законодательные меры, обеспечивающие свободное движение капитала, рабочей

силы, товаров и услуг. В том же году и с теми же целями странами Центральной Америки

(Боливией, Колумбией, Эквадором, Перу, Венесуэлой) был подписан так называемый Ан-

денский пакт. В Северной Америке подписанное в 1988 году соглашение о создании Северо-

Американской зоны сводобной торговли между США и Канадой, к которому впоследствии

присоединилась Мексика, также включает специальный раздел, регулирующий доступ иност-

ранных страховых обществ из стран-участниц на национальных территориях^^.

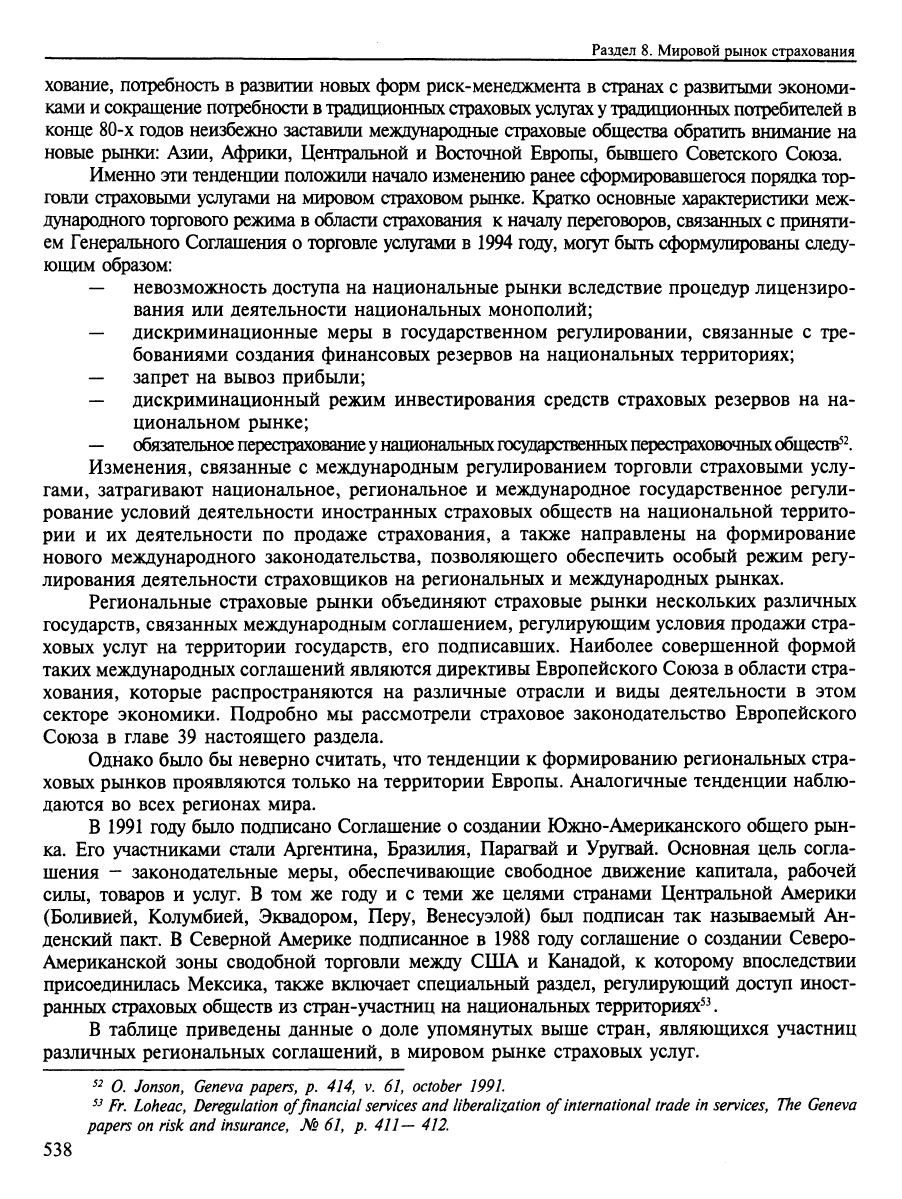

В таблице приведены данные о доле упомянутых выше стран, являющихся участниц

различных региональных соглашений, в мировом рынке страховых услуг.

^^ О. Jonson, Geneva papers, p. 414, v. 61, October 1991.

^^

Fr. Loheac, Deregulation of financial services and liberalization of international trade in services. The Geneva

papers on risk and insurance, № 61, p. 411— 412.

538

Глава 40. Регулирование международной торговли страховыми услугами в соответствии с правилами ВТО

Ст]

Региональное соглашение

I Европейский Союз

Итого

Северо-Американское соглашение

Итого

Южно-Американский общий

рынок

1 Итого

1 Анденский пакт

1 Итого

1 Итого по всем поименованным

1 региональным соглашениям

Таблица,

эуктура мирового страхового рынка (данные за 1997 год)

Страна

Бельгия

Дания

Германия

Греция

Испания

Франция

Ирландия

Италия

Люксембург

Нидерланды

Австрия

Португалия

Финляндия

Швеция

Великобритания

США

Канада

Мексика

Аргентина

Бразилия

Парагвай

Уругвай

Боливия

Колумбия

Эквадор

Перу

Венесуэла

Доля на мировом

рынке страховых

услуг. 1997 г.

(в%)

0,77

0,5

6,42

**

1,34

6,06

0,36

2,24

**

1,61

0,52

**

0,44

0,51

7,42

32,35

2,17

*>к

0,2

0,7

**

**

**

**

• •

• •

• *

В целом для стран

регионального

соглашения (в %)

29,4

34,52

Менее 1

Менее 1

65

Основные данные в настоящей таблице приведены в соответствии с данными Insurance

research Letter, September 1999.

Источник: European Insurance in figures, Complete Data 1997. p. 110.

** Страны, доля которых на мировом страховом рынке составляет менее 0,3%.

539