Турбина К.Е. Теория и практика страхования

Подождите немного. Документ загружается.

Раздел 8. Мировой рынок страхования

публикацией, официальный представитель страховой компании или назначенный надзор-

ным органом ликвидатор должен уведомить страхователей об отзыве лицензии. На ликви-

датора также возлагается функция определения размера обязательств страховой компании.

Стоит отметить, что в практике страховой деятельности Франции ни разу не было случая

банкротства компании по страхованию жизни.

Страховой рьшок стран Центральной и Восточной Европы. В конце 80-х годов в стра-

нах Центральной и Восточной Европы произошли кардинальные политические, экономи-

ческие и социальные изменения, которые оказали большое влияние на все отрасли эконо-

мики, в том числе и на развитие страхового дела.

До этого времени монополия на проведение страхования принадлежала государству.

Как

правило,

страхование осуществлялось

по двум

направлениям: внутринациональное стра-

хование и страхование международных рисков (внешнеэкономическая деятельность, соб-

ственность за рубежом и пр.). Основные производительные силы принадлежали государ-

ству, частная собственность была ограничена, так же как и индивидуальная потребность в

ее защите, поэтому коммерческое страхование имело лишь ограниченные возможности для

развития.

Прекращение государственных монополий и приватизация предприятий существенно

повысили интерес к страхованию. Одновременно были приватизированы и государствен-

ные страховые организации. При этом появляется потребность в защите не только коммер^

ческого риска, но и ответственности за результаты своей деятельности перед третьими

лицами.

Постепенно правительства этих стран смогли разработать и принять систему право-

вых актов в области страхования, адаптированных к рыночным условиям, организовать

деятельность органов страхового надзора в целях соблюдения требований страхового зако-

нодательства, эффективного развития страхового рынка, защиты интересов страховщи-

ков и страхователей. Эти меры оказались тем более важными для большинства стран

Центральной и Восточной Европы, поскольку являются обязательным условием присое-

динения к Европейскому Союзу. Этот процесс, находящийся в завершающей стадии,

требует обязательной имплементации страхового законодательства ЕС в национальную

систему права от вновь присоединяющихся стран. Это объясняет во многом то обстоя-

тельство, что законодательство о страховании в странах Центральной и Восточной Евро-

пы в значительной мере было сформировано по образу и подобию директив и рекоменда-

ций ЕС в области страхования.

Регион Центральной и Восточной Европы включает 27 стран, существенно различаю-

щихся по уровню экономического развития, численности населения, развитости страхово-

го рынка. Все страны, входящие в регион, можно разделить на следующие группы по

географическому и экономическому критериям:

— страны Центральной и Восточной Европы - Польша, Словакия, Словения, Чеш-

ская Республика, Венгрия;

— страны Балтии

—

Эстония, Латвия, Литва;

— страны Юго-Восточной Европы - Албания, Босния и Герцеговина, Болгария,

Югославия, Хорватия, Македония и Румыния;

— страны СНГ - Армения, Азербайджан, Казахстан, Киргизия, Грузия, Молда-

вия, Россия, Таджикистан, Туркменистан, Украина, Узбекистан, Белоруссия.

Совокупный сбор страховых премий в странах Центральной и Восточной Европы со-

ставил в 2000 году 17,5 млрд. долл. США. При этом на долю семи стран региона (Польша,

Россия, Чешская Республика, Венгрия, Словения, Хорватия и Словакия) приходится

560

Глава 41. Страховые рынки отдельных зарубежных стран

около

90%

общего объема премий стран региона. Удельный вес страховых премий по видам

страхования иным, чем страхование жизни, в совокупном валовом внутреннем продукте

стран региона составлял в среднем 1,7% (примерно половина от аналогичного показателя

для стран Западной Европы), по страхованию жизни ~ 0,7% (седьмая часть западноевро-

пейского уровня).

В девяностых годах двадцатого века страховая отрасль в странах Восточной и Цент-

ральной Европы динамично развивалась. За период с 1993 по 1999 год прирост страховых

премий составлял ежегодно в среднем 17 процентов (с учетом поправок на инфляцию), а в

пяти странах Центральной и Восточной Европы годовые темпы роста объемов страхования

жизни в ряде случаев превышали 20%. По страхованию иному, чем страхование жизни,

прирост был не столь значительным

—

в среднем 7,6% ежегодно (с поправками на инфля-

цию).

Основным фактором, повлиявшим на этот показатель, стало введение в ряде стран

обязательного страхования гражданской ответственности владельцев (пользователей) авто-

транспортных средств и резко возросший спрос на страхование от несчастного случая и

добровольное медицинское страхование.

Конкуренция в странах региона в последние годы значительно обострилась, особенно

с разрешением иностранным страховщикам осуществлять страховые операции на местных

рынках. Бывшие государственные монополии практически утратили свое положение в ус-

ловиях конкуренции, однако все еще сохраняют лидирующие позиции почти во всех стра-

нах, как в страховании жизни, так и видах страхования иных, чем страхование жизни.

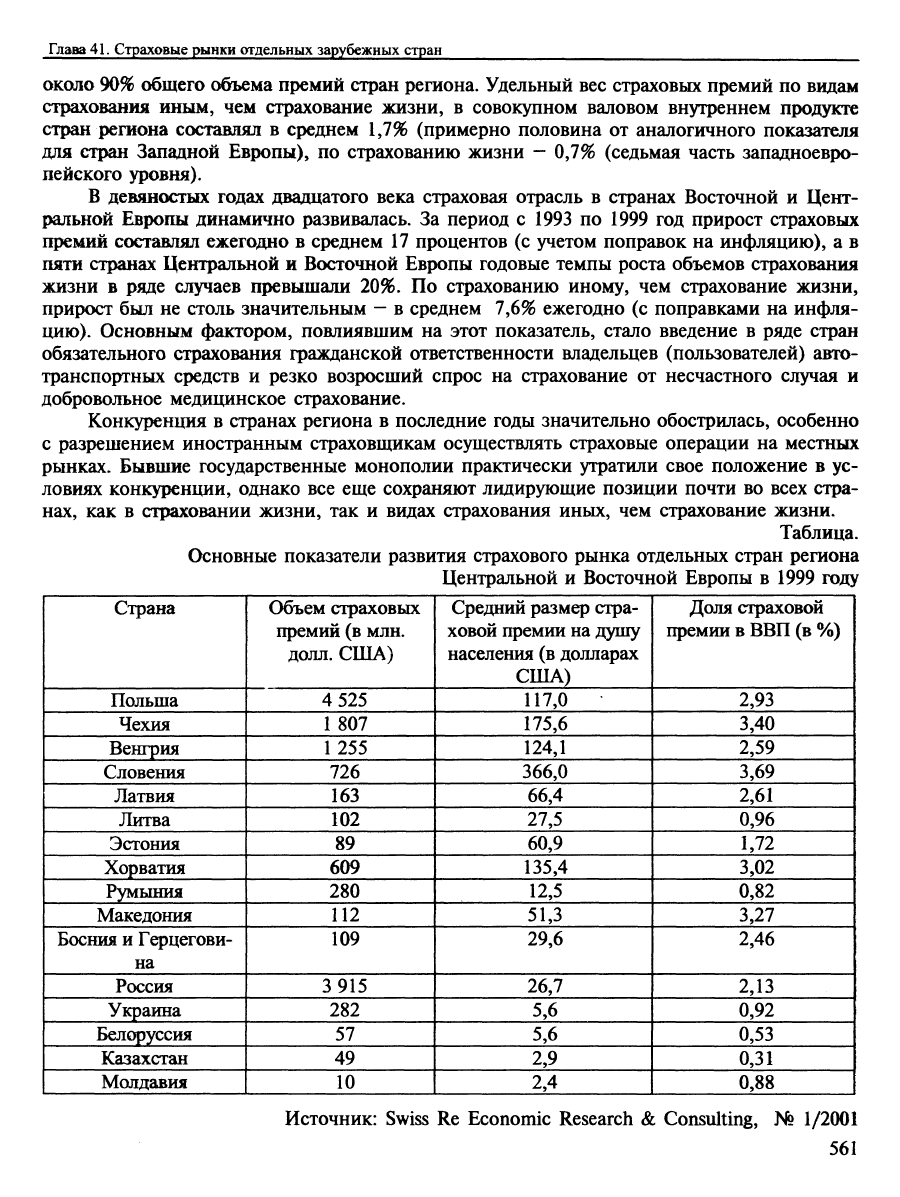

Таблица.

Основные показатели развития страхового рынка отдельных стран региона

Центральной и Восточной Европы в 1999 году

Страна

Польша

Чехия

Венгрия

Словения

Латвия

Литва

Эстония

Хорватия

Румыния

Македония

Босния и Герцегови-

на

Россия

Украина

Бел(фуссия

Казахстан

Молдавия

О&ьем страховых

премий (в млн.

долл.

США)

4 525

1807

1255

726

163

102

89

609

280

112

109

3 915

282

57

49

10

Средний размер стра-

ховой премии на душу

населения (в долларах

США)

117,0

175,6

124,1

366,0

66,4

27,5

60,9

135,4

12,5

51,3

29,6

26,7

5,6

5,6

2,9

2,4

Доля страховой 1

премии в ВВП (в %)

2,93

3,40

2,59

3,69

2,61

0,96

1,72

3,02

0,82

3,27

2,46

2,13

0,92

0,53

0,31

0,88

Источник: Swiss Re Economic Research & Consulting, №

1/2001

561

Раздел 8. Мировой рынок страхования

Как ввдно из этой таблицы, на долю полы:кого, российского и чешского рьшков приходится

наиболыыая доля страховых премий, в то время как в Словении самый вьюокий показатель доли

страховых взносов в величине валового внутреннего продукта (3,69 %). В других государствах это

соотношение варьируется между 1 и 2% и составляет 0,53% в Белоруссии и 0,31% в Казахстане.

Средний размер страхового взноса на душу населения колеблется от 2,4 долл. США в

Молдавии до 366,0 долл. США в Словении (в России этот показатель составляет около 40

долл. США в 2000 году^^).

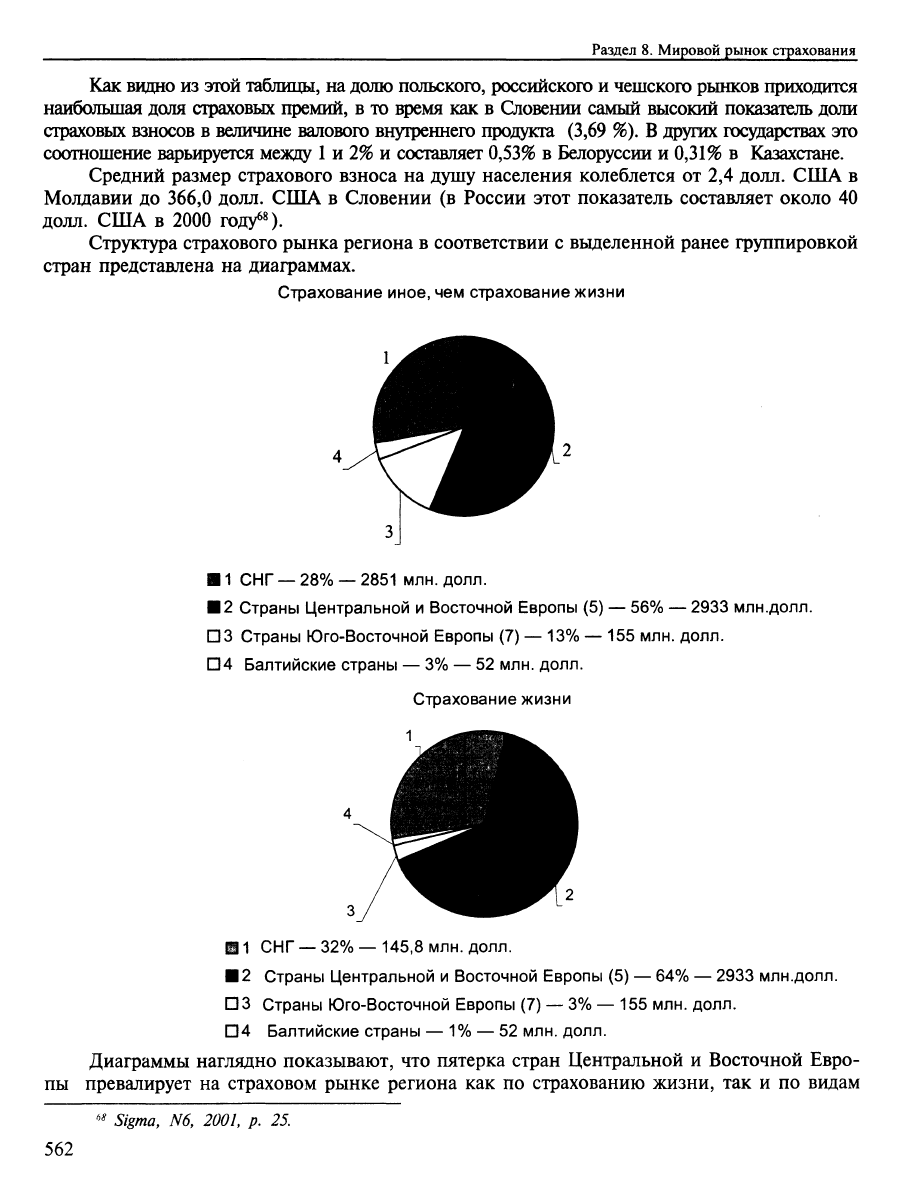

Структура страхового рынка региона в соответствии с выделенной ранее группировкой

стран представлена на диаграммах.

Страхование иное, чем страхование жизни

В1 СНГ — 28% — 2851 млн. долл.

• 2 Страны Центральной и Восточной Европы (5) — 56% — 2933 млн.долл.

ПЗ Страны Юго-Восточной Европы (7) — 13% — 155 млн. долл.

П4 Балтийские страны — 3% — 52 млн. долл.

Страхование жизни

1

HI СНГ —32% —145,8 млн. долл.

• 2 Страны Центральной и Восточной Европы (5) — 64% — 2933 млн.долл.

ПЗ Страны Юго-Восточной Европы (7) — 3% — 155 млн. долл.

П4 Балтийские страны — 1% — 52 млн. долл.

Диаграммы наглядно показывают, что пятерка стран Центральной и Восточной Евро-

пы превалирует на страховом рынке региона как по страхованию жизни, так и по видам

Sigma, N6, 2001, р. 25.

562

Глава 41. Страховые рынки отдельных зарубежных стран

страхования иным, чем страхование жизни; следующая по величине группа стран

—

стра-

ны СНГ (главным образом за счет России). На долю стран Юго-Восточной Европы и

Балтийских государств приходится примерно 4% совокупного сбора премий по страхова-

нию жизни и 16% премий по иным видам страхования.

Ниже приводится обзор общих тенденций развития страхового рынка в каждой из

вьщеленных нами групп стран.

Страны Центральной и Восточной Европы

(Польша, Словакия, Словения, Чешская Республика, Венгрия)

Крупнейшим рынком Центральной и Восточной Европы является Польша, на долю

которой приходится 51% (1,484 млрд. долл. США) сборов премий по страхованию жизни

и 50% (3,041 млрд. долл. СП1А). сборов премии по страхованию иному, чем страхование

жизни. В целом на Польшу приходится более 50% всех премий Центральной и Восточной

Европы - 4,5 млрд. долл. США Кроме того, польский страховой рынок в 90-е годы отли-

чался самыми высокими темпами роста: в среднем 16% в год (с поправкой на инфляцию)

по страхованию жизни и 11,5% по страхованию иному, чем страхование жизни. Вторым по

величине рынком Центральной и Восточной Европы является Чешская Республика, на

которую приходится 20% (576 млн. долл. США) поступлений премий по страхованию

жизни и

21%

(1 231 млн. долл.) поступлений премий по страхованию иному, чем страхова-

ние жизни. В других странах также значительно увеличились сборы страховых премий, но

темпы роста были значительно скромнее.

Треть поступлений премий в странах Центральной и Восточной Европы приходится на

страхование жизни, что является самой большой долей страхования жизни на рынке в

европейских странах, не являющихся членами Европейского Союза, однако это отноше-

ние все еще ниже, чем в странах ЕС. В 1999 году в Польше, Чехии и Венгрии наблюдался

рост сборов по страхованию жизни, в то время как в Словении сборы упали на 12%.

В 1999 году две трети полученной страховой премии приходилось на страхование иное,

чем страхование жизни. Темпы роста страховых премий сократились, а в Словакии наблю-

далось сокращение сборов премий по страхованию иному, чем страхование жизни.

Балтийские страны (Литва, Латвия, Эстония)

С 1993 года наблюдается стабильный рост страховых премий в Балтийских странах в

основном за счет того, что рынки этих стран более открыты для иностранных инвестиций,

чем рынки других стран бывшего СССР.

Страхование жизни в странах Балтии все еще менее развито, чем в странах ЕС. В

Эстонии, стране с самым развитым рынком страхования жизни, несмотря на то, что на

него приходится только 29% (15 млн. долл.) полученных страховых премий по страхованию

жизни в странах Балтии, внутри страны на долю страхования жизни приходится только

20%

совокупного показателя полученной страховой премий. В Эстонии в период с 1993 по

1999 год наблюдался высокий спрос на страхование жизни, в то время как в Латвии и

Литве развитие этой отрасли страхования не поддерживалось государством, и наблюдался

пассивный спрос на страховые услуги. Однако с введением налоговых льгот для страхова-

телей по долгосрочным договорам страхования жизни наблюдается стабильный рост по-

ступлений страховых премий.

563

Раздел 8. Мировой рынок страхования

В 1999 году на долю Литвы приходилось 36% (19 млн. долл.) всех поступлений стра-

ховых премий по страхованию жизни в регионе. В 1998 году страхование жизни в Латвии

получило дополнительный источник развития в связи с исключением платежей, которые

производили предприятия для оплаты премий по договорам страхования жизни своих ра-

ботников из системы обязательного социального страхования. Несмотря на это, сборы по

страхованию жизни за период с января по ноябрь 2000 года снизились почти на

60%

в связи

с введением более серьезного контроля над использованием предприятиями страхования

жизни как инструмента ухода от налогов. Тем не менее на Латвию приходится 35% (18

млн. долл.) сборов страховых премий по страхованию жизни в регионе.

В

последние годы во всех трех странах значительно увеличились сборы по страхованию

иному, чем страхование жизни, за счет введения новых обязательных видов страхования.

В период спада 1999 года, связанного с финансовым кризисом в России, темпы роста по

страхованию иному, чем страхование жизни, резко сократились. На Латвию приходится

48%

(145 млн. долл.) всех сборов по страхованию иному, чем страхование жизни, на

Литву

—

28% (84 млн. долл.) и на Эстонию

—

24% (74 млн. долл.).

Страны Юго-Восточной Европы

(Албания, Босния и Герцеговина, Болгария, Югославия, Хорватия, Македония,

Румыния)

В последние годы наблюдается неустойчивая тенденция изменения показателей стра-

ховых премий в странах Юго-Восточной Европы в связи с политической и экономической

нестабильностью. Например, как следствие финансового кризиса в Болгарии в 1996 —

1998 годах произошло резкое снижение абсолютного показателя страховых премий. В 1999

году на Болгарию приходилось 10% (15 млн. долл.) сборов премий по страхованию жизни

и 12% (155 млн. долл.) сборов премий по страхованию иному, чем страхование жизни, в

регионе.

В Югославии отрасль страхования начала свое становление после различных военных

конфликтов и ослабления экономики страны вследствие международного эмбарго в годы

войны. На Югославию приходится 1% (1 млн. долл.) сборов страховых премий по страхо-

ванию жизни и 15% (199 млн. долл.) сборов страховых премий по страхованию иному, чем

страхование жизни. Страховые рынки Македонии и Албании находятся в состоянии стаг-

нации. В совокупности на долю Македонии и Албании приходится чуть более 1% сборов

по страхованию жизни (1,03 млн. долл.) и 13% (168 млн. долл.) сборов страховых премий

по страхованию иному, чем страхование жизни.

Хорватия

—

это самый развитый рынок региона, поступления страховой премии со-

ставили более 600 млн. долл. США, из них 15% приходится на страхование жизни, а 85%

на страхование иное, чем страхование жизни. Доля Хорватии в регионе составляет 62%

всех страховых премий по страхованию жизни и 38% страховых премий по страхованию

иному, чем страхование жизни. Вторым по величине страховым рынком Восточной Евро-

пы является Румыния (22%

—

34 млн. долларов США премий по страхованию жизни и 18%

—

247 млн. долларов СШ[А премий по страхованию иному, чем страхование жизни).

Страхование жизни практически не развито в этом регионе. В 1999 году на страхова-

ние жизни приходилось лишь 10% всех страховых премий. Операции по страхованию жизни

практически не проводятся в Югославии и Албании. Однако в других странах региона в

последние годы наблюдались значительные темпы роста при крайне незначительных абсо-

лютных показателях.

564

Глава 41. Страховые рынки отдельных зарубежных стран

Страхование иное, чем страхование жизни, гораздо более развито в странах Восточ-

ной Европы, чем в странах Юго-Восточной Европы, в том числе за счет введения обяза-

тельного страхования гражданской ответственности автовладельцев.

Содружество Независимых Государств

(Армения, Азербайджан, Казахстан, Киргизия, Грузия, Молдавия, Россия, Таджикистан,

Туркменистан, Украина, Узбекистан, Белоруссия)

Среди стран СНГ Россия имеет самый развитый рынок страхования как в экономи-

ческом смысле, так и в смысле потенциального объема рынка. В 1999 году на Россию

приходилось 68% ВВП стран СНГ и почти 90% всех собранных в регионе страховых пре-

мий (4 млрд. долл.). Вторым страховым рынком является Украина, на которую прихо-

дится 6,5% страховых премий, в то время как на остальные 10 стран СНГ приходится

лишь 4% сборов премий (214 млн. долл.) в 1999 году.

В основном такая большая разница по сборам страховых премий между странами

региона объясняется различными уровнями экономического развития государств и различ-

ной численностью населения. Так, в РФ и на Украине проживает 70% населения СНГ, в

Узбекистане, Казахстане и Белоруссии - 17%, а в каждой из остальных стран проживает

менее 10 млн. человек.

По вышеуказанным причинам РФ является практически единственной страной,

где развито страхование жизни. 95% премий по страхованию жизни в СНГ собирается в

России.

Показатели поступлений премий по страхованию иному, чем страхование жизни,

отражают высокий потенциал стран СНГ. В 1999 году практически во всех странах темпы

роста составили не менее 10%. Исключением является Республика Молдова, где отрасль

страхования находится в глубоком кризисе (2% сборов страховых премий по страхованию

иному, чем страхование жизни, от всех сборов по странам СНГ, кроме РФ). В Белорус-

сии с введением обязательного страхования автогражданской ответственности темпы роста

сборов по страхованию иному, чем страхование жизни, увеличились до 74% в 1999 году. В

целом на Белоруссию приходится 12% (50 млн. долл.) сборов по страхованию жизни по

странам СНГ, кроме РФ.

На страховых рынках стран Центральной и Восточной Европы наблюдается значитель-

ная концентрация страхового бизнеса. Доля рынка, приходящаяся на пятерку ведущих

компаний, почти в каждой стране региона колеблется от 80 до 98%. Это можно объяснить

тем, что в большинстве стран ведуш[ие позиции на рынке продолжают занимать бывшие

государственные монополии, на которые приходится более 50% рынка по любому виду

страхования.

Еще десять лет назад во всех странах Центральной и Восточной Европы иност-

ранным страховым компаниям запрещалось иметь контрольный пакет акций нацио-

нальных страховых компаний. Но в настоящее время рынки Восточной Европы при-

влекают внимание иностранных инвесторов, тем более что новые законодательные

акты, принимаемые в этих странах, близки по содержанию Директивам по страхова-

нию Европейского Союза и способствуют развитию конкуренции между участниками

рынка.

В тех странах, где сохраняется лвдерство государственной страховой организации и

большей долей ведущих страховых компаний владеет государство, доля иностранных стра-

ховщиков существенно меньше, в особенности по видам страхования иным, чем страхова-

565

Раздел 8. Мировой рынок страхования

ние жизни. Тем не менее за последние пять лет иностранные страховщики значительно

увеличили свое присутствие на рынках стран Центральной и Восточной Европы.

Например, страховая компания EURECO получила хорошую основу для продвиже-

ния на рынок Польши в связи с приобретением 20% доли в капитале PZU. Наибольшее

присутствие иностранных страховщиков, владеющих контрольным пакетом акций нацио-

нальных страховых компаний, наблюдается в Венгрии, где доля страховой премии, прихо-

дящаяся на компании с участием иностранных страховщиков, по некоторым видам страхо-

вания превышает 90%.

Объем прямых иностранных инвестиций в Центральную и Восточную Европу составил

в 1999 году 23,8 млрд. долл. США. Наибольший объем иностранных инвестиций прихо-

дится на страны Центральной и Восточной Европы, среди которых почти половина средств

была инвестирована в Польшу, и треть - в Чешскую Республику. Эти страны привлекают

инвесторов не только географической близостью к западноевропейскому рынку, но и ста-

бильной политической и экономической ситуацией.

Иностранные инвестиции в страховой рынок стран Балтии примерно поровну распре-

делены между тремя странами; в странах Юго-Восточной Европы основными получателями

средств были Румыния, Хорватия и Болгария. Среди стран СНГ иностранные инвестиции

распределены крайне неравномерно: в 1999 году почти половина инвестиций пришлась на

Россию, еще 30%

—

на Казахстан и Азербайджан.

Среди иностранных компаний в странах Центральной и Восточной Европы наибольшая

доля рынка принадлежит компаниям АШапг и Generali: и по страхованию жизни, и по

иным видам страхования они входят в пятерку крупнейших страховщиков. AIG также

активно присутствует во всех секторах страхового рынка, однако в пятерку ведущих стра-

ховщиков входит только по страхованию жизни. Довольно успешно на рынке страхования

начала компания ING - во всех странах региона, на рынках которых компания присут-

ствует, она входит в пятерку ведущих.

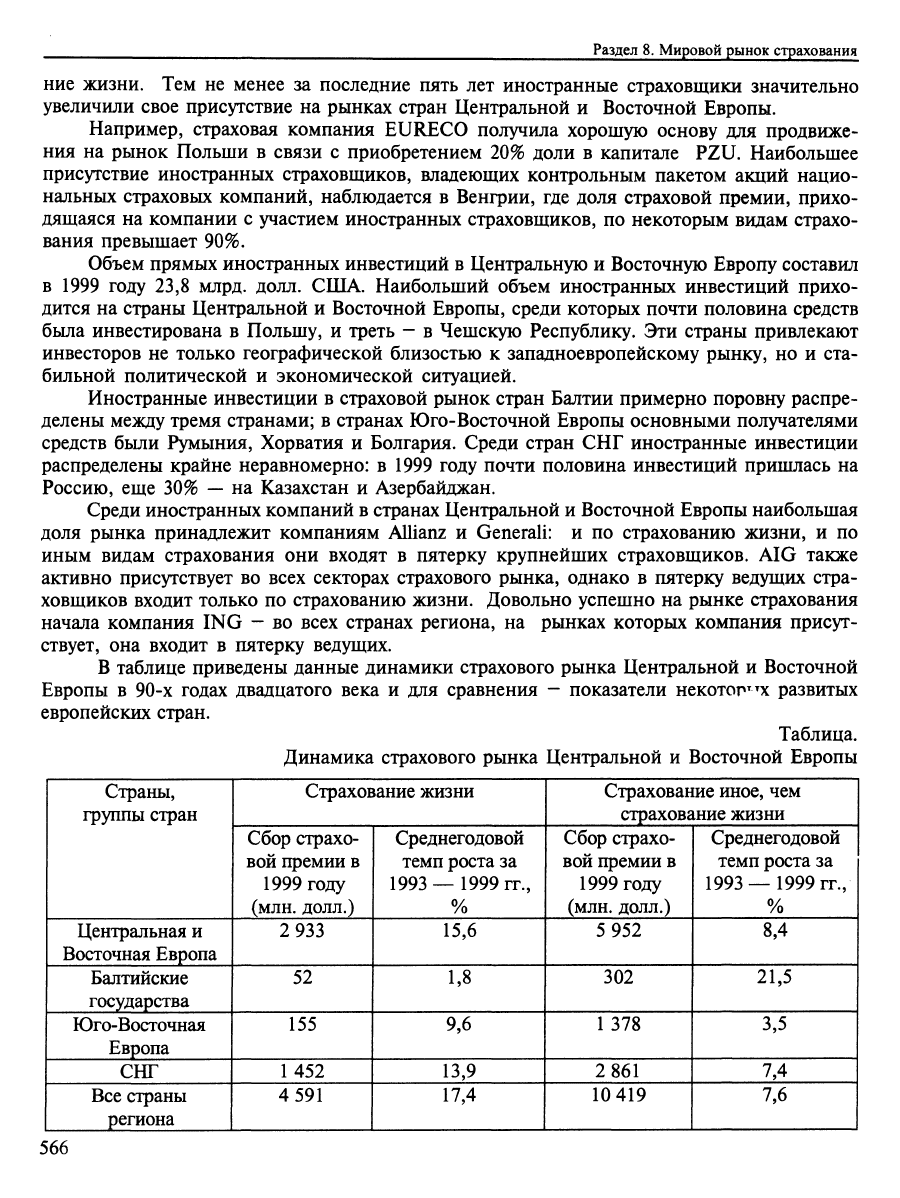

В таблице приведены данные динамики страхового рынка Центральной и Восточной

Европы в 90-х годах двадцатого века и для сравнения - показатели некотор^^х развитых

европейских стран.

Таблица.

Динамика страхового рынка Центральной и Восточной Европы

1 Страны,

группы стран

Центральная и

Восточная Европа

Балтийские

государства

Юго-Восточная

Европа

СНГ

Все страны

региона

Страхование жизни

Сбор страхо-

вой премии в

1999 году

(млн. долл.)

2 933

52

155

1452

4 591

Среднегодовой

темп роста за

1993 —1999 гг.,

%

15,6

1,8

9,6

13,9

17,4

Страхование иное, чем

страхование жизни

Сбор страхо-

вой премии в

1999 году

(млн. долл.)

5 952

302

1378

2 861

10 419

Среднегодовой

темп роста за

1993 —1999 гг.,

%

8,4

21,5

3,5

7,4

7,6

566

Глава 41. Страховые рынки отдельных зарубежных стран

Италия

Испания

Португалия

Греция

Все страны ЕС

37 942

17

907

3 807

1426

434 065

23,0

15,4

24,0

9,9

9,6

28 707

16 138

2 936

1 167

268 666

2,9

3,9

5,3

5,6

1,6

Источник: Swiss Re Economic Research & Consulting, № 1/2001.

Как видно из этой таблицы, в последнем десятилетии прошлого века наиболее высо-

кими темпами развивалось страхование жизни в пятерке стран Центральной и Восточной

Европы. Несмотря на то, что показатели сборов страховых премий по страхованию жизни

этой группы стран пока составляют примерно треть от совокупного показателя в регионе,

темпы его развития значительно опережают темпы, присущие рисковым видам страхова-

ния. Сравнение показателей со странами Европейского Союза показывает, что объем стра-

ховой премии по страхованию жизни в развитых странах почти в 100 раз превышает анало-

гичный показатель 27 стран Центральной и Восточной Европы, по видам страхования

иным, чем страхование жизни, - более чем в 25 раз. Однако и темпы роста рынка, осо-

бенно страхования иного, чем страхование жизни, существенно ниже в странах ЕС, чем в

странах Центральной и Восточной Европы.

Дальнейшее развитие страхового рынка стран Центральной и Восточной Европы

будет происходить в направлении сближения национального страхового законодатель-

ства с требованиями, установленными для страховых организаций в Европейском Со-

юзе,

в целях создания единообразных условий для эффективного функционирования

страхового сектора. В странах, готовящихся вступить в члены Европейского Союза,

основная цель законодательных реформ состоит в устранении оставшихся государствен-

ных монополий и снижении уровня контроля за страховыми тарифами и условиями

страхования.

В пятерке стран Центральной и Восточной Европы полностью прекращена деятель-

ность государственных монополий в области страхования; тарифы и условия страхования

все в большей степени определяются рынком, а не государственными надзорными органа-

ми.

В ближайшем будущем условия конкуренции в этих странах будут такими же, как и в

странах ЕС.

В странах Балтии основные законодательные изменения направлены на введение но-

вых видов обязательного страхования, таких, как страхование ответственности работодате-

ля и страхование гражданской ответственности автовладельцев в Литве. С тех пор как эти

государства заявили о своем намерении присоединиться к ЕС, они принимают активные

меры по приведению мер государственного регулирования страховой отрасли в соответ-

ствие со стандартами ЕС.

В странах Юго-Восточной Европы главной темой является введение обязательного

страхования гражданской ответственности автовладельцев, а также повышение требований

к капитализации страховщиков. Обе эти меры позволят стабилизировать рынок и обеспе-

чат гарантии платежеспособности страховщиков потребителям страховых услуг.

Приоритеты законодательных реформ в большинстве стран СНГ состоят во введении

обязательного страхования и открытии рынков для иностранных инвесторов. Введение и

распространение обязательного страхования гражданской ответственности автовладельцев

играет важную роль и приведет к росту страховых премий по видам страхования иным, чем

страхование жизни.

567

Раздел 8. Мировой рынок страхования

Контрольные вопросы к Главе 41:

1.

Приведите основные характеристики развитых страховых рынков.

2.

В чем состоят общие принципы регулирования страховых рынков в Германии,

Франции, Великобритании?

3.

В чем состоят национальные особенности страховых рынков Германии, Франции,

Великобритании?

4.

Обоснуйте основные тенденции развития страховых рынков стран Центральной и

Восточной Европы. В чем состоят причины активного развития страховых рынков этих

стран в девяностых годах прошлого века?

5.

В чем состоят основные проблемы и черты развития страховых рынков стран СНГ?

6. Обоснуйте возможность (или ее отсутствие) формирования единого страхового про-

странства на территории стран СНГ в соответствии с моделью страхового рынка ЕС.

Приложения