Турбина К.Е. Теория и практика страхования

Подождите немного. Документ загружается.

Раздел 8. Мировой рынок страхования

Помимо количественных изменений, происходят и существенные изменения, затра-

гивающие содержание услуг, предоставляемых брокерами страхователям. Помимо тради-

ционных услуг по размещению страхового риска, все в большей мере в функции брокеров

входит оценка и анализ страхового риска, услуги по управлению риском, управлению ак-

тивами, оценке убытков и т.п.

Развитие современных технологий в области телекоммуникаций, в первую очередь

Интернет, оказывает значительное влияние на развитие мирового страхового рынка, пре-

доставляя, с одной стороны, непосредственный доступ к потребителю, с другой - форми-

руя спрос на появление специальных страховых услуг, способных компенсировать потенци-

альный ущерб, порожденный новыми рисками: несанкционированный доступ к информа-

ции о кредитных картах страхователей, с использованием которых осуществляется оплата

предоставленных услуг; банковским счетам; об имуществе, принадлежащем страхователю,

о его состоянии здоровья и т.п. Кроме того, потенциальные убытки могут быть связаны с

поражением компьютерными вирусами клиентских сетей и серверов компаний, продаю-

щих или использующих сети Интернет для продажи товаров и услуг.

По оценкам специалистов, число пользователей Интернета, через который произво-

дится оплата товаров и услуг, составило в 1999 году около 175,0 млн. чел., в том числе в

Европе - около 40,0 млн. чел. Составленные прогнозы предполагают, что к 2001 году

число пользователей Интернета в мире может составить около 250,0 млн. чел., при этом

оценка стоимости товаро- и услугооборота, реализованного через Интернет, может соста-

вить около 300,0 млрд. долл. США^^

Для страховщиков использование Интернета предоставляет эффективный способ так

называемых «прямых» продаж страховых услуг, при этом понятно, что эффективность зат-

рат на развитие этого способа продаж напрямую связана и зависит от возможности исполь-

зования компьютерных сетей потребителями. По некоторым данным, ежегодный интер-

нет-оборот мирового страхового рынка составляет 250,0 млн. долл. США^"*. И если сегодня

доля интернет-оборота в общем объеме поступлений страховых премий составляет не более

2%,

то к концу 2005 года она может увеличиться до 16%.

Уникальность использования Интернета для продажи страховых услуг состоит и в том, что

страхователю и страховшлку предоставляется возможность заключения договора страхования без

участия посредника, что снижает стоимость страховой услуги в среднем на 20

—

25%.

С другой

стороны, учитывая международный характер интернет-сетей, возможность заключения договора

страхования в режиме трансграничной торговли юзрастает. Этот революционный прорыв в фор-

мировании глобального мирового страхового пространства

тем

не менее может вступить

в

серьез-

ное противоречие с национальным законодательстюм, запрещающим деятельность на террито-

рии страны незарегистрированных и не имеющих национальной лицензии страховщиков, а так-

же еще более обострить проблему страховых мошенничеств и поставить вопрос о дополнении

гражданского законодательства, связанного с вступлением договора страхования в силу при ис-

пользовании электронной системы заключения договоров страхования, предоставлением ин-

формации, электронной авторизацией и другими юридическими аспектами.

Уже в начале девяностых годов роль, которую играли иностранные страховщики в раз-

витии национальных страховых рынков стран ОЭСР, была достаточно велика. В области

страхования иного, чем страхование жизни, доля иностранных страховщиков, полученная в

странах-участницах представительствами, дочерними обществами иностранных страховщи-

^^

General & Cologne Re, Topics № 8, 2000, p. 36 - 38.

'' Время MM, 07.06.2000.

510

Глава

38.

Глобализация мирового страхового

рынка:

причины, формы

и

тенденции

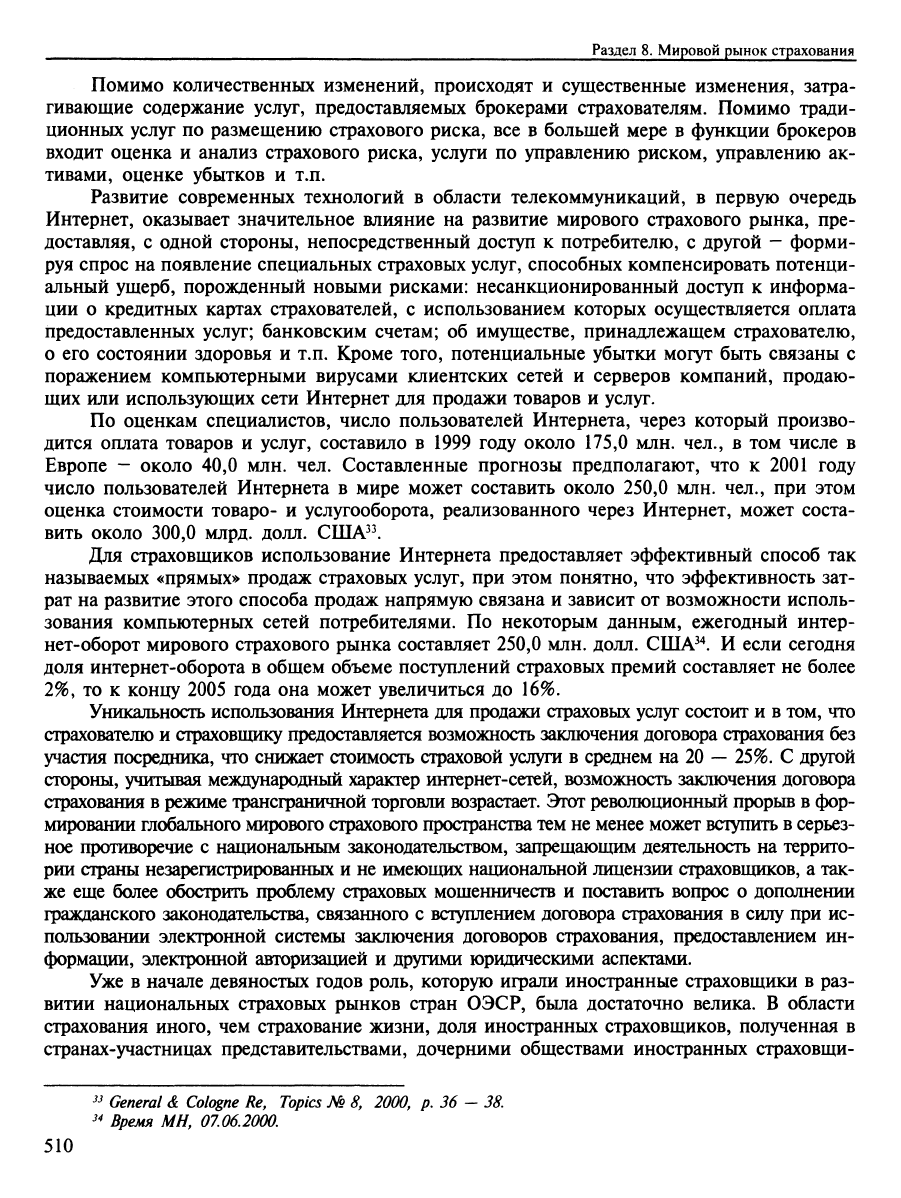

КОВ,

а также контролируемыми ими компаниями, составляла от 0,22% в Финляндии до

62,3%

в Канаде. В страховании жизни этот показатель также не отличался однотипностью и

варьировался от 0% в Финляндии, Норвегии и Швеции до

36,1%

в Австрии^^

Рыночная доля иностранных страховщиков в полученной страховой премии

на национальных страховых рынках в 1995 году (в %)

Страхование жизни

Страхование иное, чем

страхование жизни

Португа-

лия

33,3

27,3

США

8,2

9,4

Австра-

лия

22,3

40,7

Япония

2,35

3,15

Турция

1,17

13,35

Канада 1

34,1

62,3

Развитие Интернета существенно увеличит долю иностранного участия в получении

страховой премии на национальных страховых рынках при заключении договоров страхова-

ния в режиме трансграничной торговли.

Главной причиной существенных изменений, происходящих в структуре мирового стра-

хового рынка, являются:

— дальнейшая концентрация страхового бизнеса и усиление роли крупнейших меж-

дународных страховых компаний;

— изменение структуры потребления страховых услуг в сторону увеличения доли

страхования жизни и других видов личного страхования в результате демографи-

ческих изменений и изменения социальной политики государств;

— сокращение доли развитых страховых рынков США и Европы в структуре поступ-

ления страховых премий в результате высокого уровня насыщения потребительс-

кого спроса на традиционные виды страховых услуг массового потребления, а

также повышения роли самострахования и использования иных инструметов риск-

менеджмента в деятельности крупнейших международных ТНК.

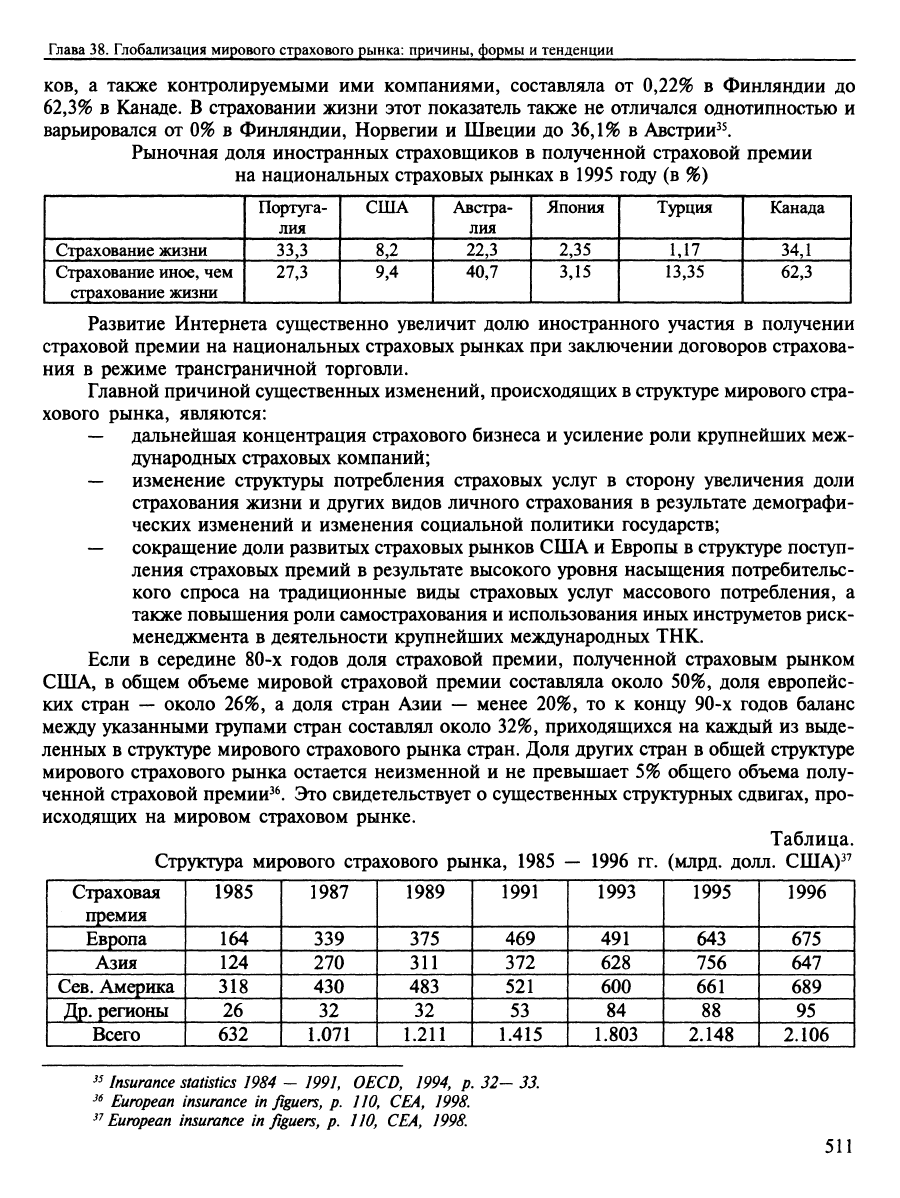

Если в середине 80-х годов доля страховой премии, полученной страховым рынком

США, в общем объеме мировой страховой премии составляла около 50%, доля европейс-

ких стран — около 26%, а доля стран Азии — менее 20%, то к концу 90-х годов баланс

между указанными трупами стран составлял около 32%, приходящихся на каждый из выде-

ленных в структуре мирового страхового рынка стран. Доля других стран в общей структуре

мирового страхового рынка остается неизменной и не превышает 5% общего объема полу-

ченной страховой премии^^ Это свидетельствует о существенных структурных сдвигах, про-

исходящих на мировом страховом рынке.

Таблица.

Структура мирового страхового рынка, 1985 — 1996 гг. (млрд. долл. США)^^

Страховая

премия

Европа

Азия

Сев.

Америка

Др.

регионы

Всего

1985

164

124

318

26

632

1987

339

270

430

32

1.071

1989

375

311

483

32

1.211

1991

469

372

521

53

1.415

1993

491

628

600

84

1.803

1995

643

756

661

88

2.148

1996

675

647

689

95

2.106

^^ Insurance statistics

1984 - 1991, OECD, 1994, p. 32-

^^ European insurance

in

flguers,

p. 110, CEA, 1998.

^^ European insurance

in

flguers,

p. 110, CEA, 1998,

33.

511

Раздел 8. Мировой рынок страхования

Динамика развития страхового рынка в вьщеленных секторах позволяет прогнозировать даль-

нейшее сокращение доли США в общем объеме мировой страхоюй премии при одновременном

увеличении доли европейских стран за счет интенсивного развития коммерческого страхования в

странах Центральной и Восточной Европы, странах СНГ и Балтии. Уже в 1998 г. объем страхоюй

премии, полученной этими странами, составлял около 16,0 млрд. долл. США, т.е. около 4,5%

от союкупного объема страховой премии, полученной европейскими странами. При этом если

темпы роста страховой премии в странах ЕС в указанный период времени составляли в среднем

20%

в год (в долл. СШЬ\), а в некоторых странах

—

Германия, Великобритания— составлял не более

2%

в год, то в Польше, Венгрии, Чехии и странах Балтии

—

от 33 до 50%. Бурный рост развития

страхования в перечисленных странах является следствием глобальных макроэкономических ре-

форм в начале 90-х годов, приватизации страхового сектора, расширения доступа иностранных

страховщиков на национальные страховые рынки, реформы социального страхования, стимули-

рующей развитие частного коммерческого страхования жизни и пенсионного обеспечения.

Можно также прогнозировать увеличение доли стран Южной Америки как следствие ин-

тенсивного развития коммерческого страхования в результате проводимых социальных реформ в

большинстве из них (Аргентина, Чили, Бразилия), а также демонополизации национальных

секторов страхования. В середине 90-х годов темпы роста поступлений страховой премии в

Латинской Америки существенно превьппали среднюю динамику развития мирового страхового

рьшка. Так, только в 1994 году показатель прироста страховых премий составил около 33%,

тогда как в Бразилии превысил 100% за год^1 Доля стран Латинской Америки в мировом страхо-

вании ином, чем страхование жизни, в результате увеличилась и составляет около 3%.

В области страхования жизни спрос на частное страхование также увеличивается: общий

объем страховой премии составляет около 6 млрд. долл. США (или 0,7% совокупной мировой

страховой премии, полученной по страхованию жизни в 1994 году), что в значительной мере

является результатом реформ государственного пенсионного обеспечения. Большинство спе-

циалистов связывают интенсивный рост национальных страховых рынков в Латинской Амери-

ке с умеренным экономическим ростом, приватизацией национальных страховых и перестра-

ховочных обществ, либерализацией доступа иностранных страховщиков на национальные рынки.

Основные реформы в этих странах произошли в период 1990 — 2000 годов: в 1990 — 1994 гг.

постепенно были сняты ограничения по доступы иностранных страховых компаний на нацио-

нальные рынки, в 1994 — 2000 гг. страховые рынки страхования и перестрахования были

демонополизированы. По имеющимся данным, страховой рьшок Бразилии (общий сбор стра-

ховой премии составляет около 17,0 млрд. долл. США) имеет наибольшие перспективы раз-

вития с устойчивыми темпами роста от 15 до 30% (в долл. США) в год^^.

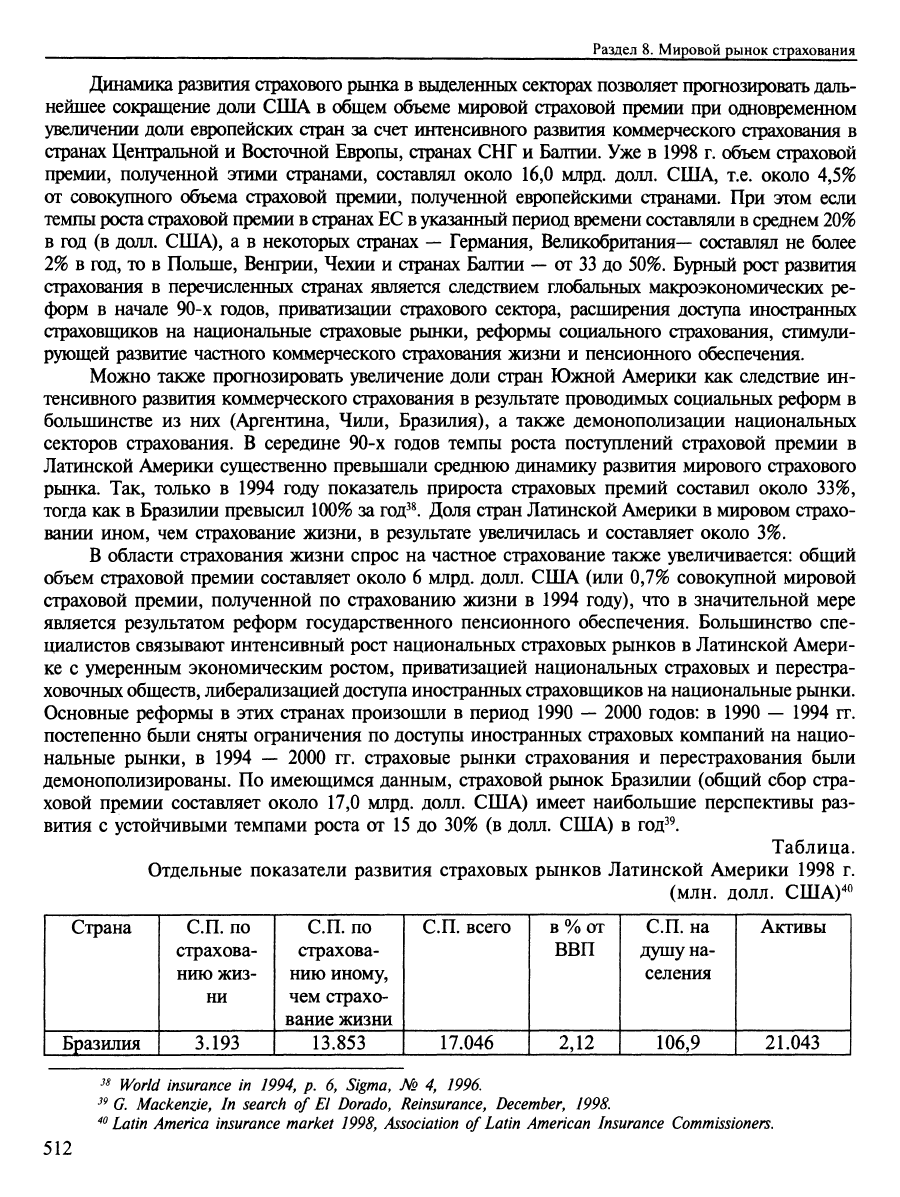

Таблица.

Отдельные показатели развития страховых рынков Латинской Америки 1998 г.

(млн. долл. США)'*^

Страна

Бразилия

СП. по

страхова-

нию жиз-

ни

3.193

СП. по

страхова-

нию иному,

чем страхо-

вание жизни

13.853

СП. всего

17.046

в %от

ВВП

2,12

СП. на

душуна-

селеьшя

106,9

Актрты

21.043

^* World insurance in 1994, p. 6, Sigma, № 4, 1996.

^^

G. Mackenzie, In search of El Dorado, Reinsurance, December, 1998.

^'^

Latin America insurance market 1998, Association of Latin American Insurance Commissioners.

512

Глава 38. Глобализация мирового страхового рынка:

1 Мексика

1 Аргентина

1 Чили

1 Колумбия

1 Венесуэла

Перу

1 Др. страны

1 В целом

2.507

[.137

1.841

723

29

120

457

10.007

2.869

3.950

825

1.196

1.397

424

1.459

25.973

причины, формы и тенденции

5.376

5.087

2.666

1.919

1.426

544

1.816

35.980

1,34

1,59

3,46

2,00

1,63

0,37

58,3

155,94

182,35

47,91

62,61

23,20

9.581

7.255

10.757 ,

4.308

1.321

754

2.838

57.857

Примечение к таблице: СП. — страховая премия

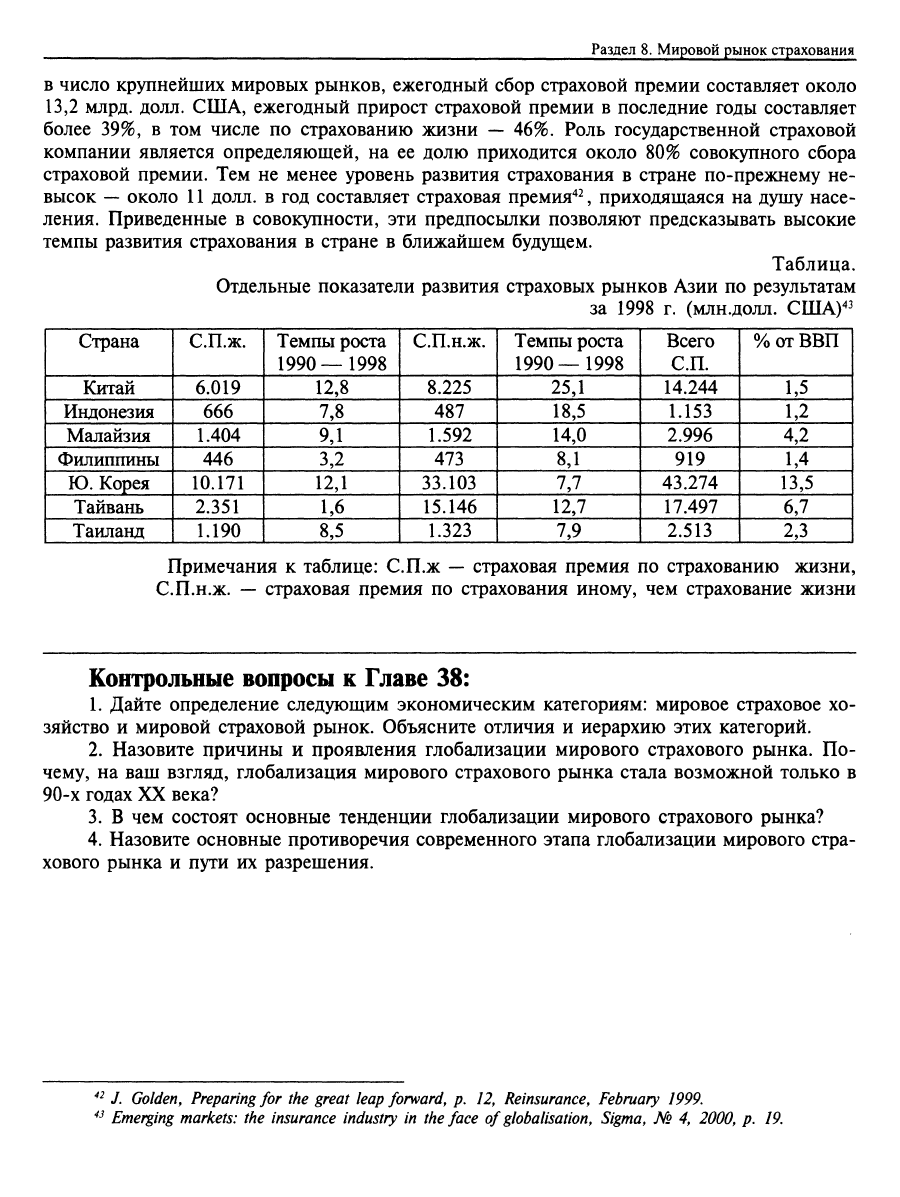

Перспективы развития азиатского сегмента мирового страхового рынка в ближайшее

время во многом зависят от того, насколько быстро будут преодолены последствия финан-

сового кризиса 1997 года, в результате которого совокупная доля этого сегмента мирового

страхового рынка в структуре мировой премии сократилась более чем на 8%. Особенно

значимыми последствия кризиса оказались для страхового рынка Японии, демонстриро-

вавшего до 1996 года активный рост: только за период 1984 — 1996 гг. размер полученной

страховой премии увеличился с 76,7 млрд. долл. США до 519,6 млрд., т.е. ежегодный

прирост страховой премии в указанный период времени составлял 44,4% в год. Немало-

важным фактором развития региона является приватизация и снятие ограничений на дея-

тельность иностранных страховых компаний в Индии, а также существенная либерализация

доступа на страховой рынок Китая иностранных страховых компаний. Эти факторы одно-

временно с зарегистрированной тенденцией роста основных экономических показателей

могут оказать существенное влияние на структуру мирового страхового рынка.

Хотя страховой рьшок Индии и входит в число 25 наиболее развитых страховых рынков

мира, получая 7,2 млрд. долл. страховой премии в год, до настоящего времени уровень развития

страхования в стране остается крайне невысоким: доля страхования в ВВП составляет около

1,8%, а по размеру страховой премии по страхованию жизни на душу населения страна занимает

57-е место в мировьюс показателях. Государственная монополия на страхование и перестрахова-

ние была отменена в Индии в 1999 году. Наиболее существенными элементами реформы можно

считать: разрешение иностранным инвесторам владеть до 40% капитала индийских страховщи-

ков,

20-кратное увеличение размера требования к минимальному капиталу страховой организа-

ции до 1000,0 млн. рупий, а также отмена обязательной цессии (перестрахования) в пользу

национальной перестраховочной компании. В настоящее время подписано более 20 протоколов

о намерении с участием иностранных страховых компаний об учреждении совместных страховых

компаний в стране, в том числе с участием крупнейших международных страховщиков: Allianz,

Commercial Union, Royal & Sun Alliance, AIG, Zurich Insurance, Cigna'^'.

Экономические реформы в страховом секторе Китая были начаты в 1995 году приняти-

ем закона о страховании и отменой государственной монополии на страхование. Было

разрешено учреждение дочерних обществ иностранных страховщиков в свободных эконо-

мических зонах: Шанхае, Гуаньчжоу, Шеньжене и ряде других. Уже сейчас такие между-

народные страховые компании, как Royal & Sun Alliance, AIG, имеют право на продажу

страховых услуг в Китае. В целом 113 страховщиков из 17 стран мира имеют в Китае свои

представительства. В течение 1999 года еще 4 иностранные страховые компании получили

разрешение на продажу страховых услуг на национальном рынке. Китайский рынок входит

"' Govind Н., Reforms opens а passage to India, Reinsurance, January 1999, p. 21.

513

Раздел 8. Мировой рынок страхования

В

число крупнейших мировых рынков, ежегодный сбор страховой премии составляет около

13,2 млрд. долл. США, ежегодный прирост страховой премии в последние годы составляет

более 39%, в том числе по страхованию жизни — 46%. Роль государственной страховой

компании является определяющей, на ее долю приходится около 80% совокупного сбора

страховой премии. Тем не менее уровень развития страхования в стране по-прежнему не-

высок

—

около 11 долл. в год составляет страховая премия'^^, приходящаяся на душу насе-

ления. Приведенные в совокупности, эти предпосылки позволяют предсказывать высокие

темпы развития страхования в стране в ближайшем будущем.

Таблица.

Отдельные показатели развития страховых рынков Азии по результатам

за 1998 г. (МЛН.ДОЛЛ. США)^^

Страна

Китай

Индонезия

Малайзия

Филиппины

Ю.

Корея

Тайвань

Таиланд

С.П.ж.

6.019

666

1.404

446

10.171

2.351

1.190

Темпы роста

1990—1998

12,8

7,8

9,1

3,2

12,1

1,6

8,5

С.П.Н.Ж.

8.225

487

1.592

473

33.103

15.146

1.323

Темпы роста

1990—1998

25,1

18,5

14,0

8,1

7,7

12,7

7,9

Всего

СП.

14.244

1.153

2.996

919

43.274

17.497

2.513

%

от

ВВП

1,5

1,2

4,2

1,4

13,5

6,7

2,3

Примечания к таблице: С.П.ж

—

страховая премия по страхованию жизни,

С.П.н.ж.

—

страховая премия по страхования иному, чем страхование жизни

Контрольные вопросы к Главе 38:

1.

Дайте определение следующим экономическим категориям: мировое страховое хо-

зяйство и мировой страховой рынок. Объясните отличия и иерархию этих категорий.

2.

Назовите причины и проявления глобализации мирового страхового рынка. По-

чему, на ваш взгляд, глобализация мирового страхового рынка стала возможной только в

90-х годах XX века?

3.

В чем состоят основные тенденции глобализации мирового страхового рынка?

4.

Назовите основные противоречия современного этапа глобализации мирового стра-

хового рынка и пути их разрешения.

^^

У. Golden, Preparing for the great leap forward, p. 12, Reinsurance, February 1999.

^^

Emerging markets: the insurance industry in the face of globalisation, Sigma, № 4, 2000, p. 19.

Глава 39. Формирование единого страхового пространства в рамках ЕС

Глава 39.

Формирование единого страхового

пространства в рамках ЕС

причиной, побудившей страны

—

участницы Европейского Сообщества к началу об-

суждения вопроса о формировании единого страхового пространства на территории Европы

и единообразного страхового законодательства, стало принятие в марте 1957 года Римского

соглашения шестью странами

—

учредителями ЕЭС. Именно эти положения закреплены в

ст.ст. 52, 59 и 67 Римского соглашения, устанавливающего свободу учреждения, свободу

предоставления услуг и свободу движения капитала на территории стран

—

участниц Согла-

шения. В частности, ст. 54 конституирует право «свободы учреждения», предусматрива-

ющее, что юридические лица, зарегистрированные на территории одной из стран Евро-

пейского экономического союза, имеют право на открытие представительства или отделе-

ния в любой другой стране Союза на условиях, аналогичных тем, что закреплены в законо-

дательстве страны нахождения головного офиса.

Право «свободы предоставления услуг» закреплено в ст. 59 и предусматривает, что

юридические лица, зарегистрированные на территории одной из стран Европейского эко-

номического союза, имеют право предоставлять такие услуги потребителям иных стран без

какой-либо дискриминации со стороны государственных органов этих стран, а также в

отсутствии учрежденного для этих целей представительства или филиала.

Право «свободного движения капитала» (ст. 69) позволяет юридическим лицам и граж-

данам беспрепятственно вкладывать имеющиеся средства в различные финансовые инстру-

менты на территории любой из стран, подписавших Соглашение.

Одновременно «Договор принятия», закрепивший в 1972 году вхождение новых чле-

нов в Европейское экономическое сообщество: Великобритании, Ирландии, Дании и

Норвегии, ~ установил, что «с момента присоединения положения учредительских дого-

воров и актов, принятых институтами Сообщества, становятся обязательными для новых

государств-членов и применяются в этих государствах на условиях, предусмотренных эти-

ми договорами и настоящим актом» (ст. 2 «Акт по условиям вступления и адаптации

договоров»).

Предусмотренный переходный период для устранения законодательных национальных

барьеров, не позволявших реализовать провозглашенные «свободы», охватывал 12 лет. Его

срок истек 31 декабря 1969 года. Однако, как мы знаем, этого времени оказалось недоста-

515

Раздел 8. Мировой рынок страхования

точно

ДЛЯ

ТОГО,

чтобы сформировать необходимые законодательные основы регламентации

Единого страхового рынка на территории стран

—

участниц Европейского экономического

сообщества.

Глубокие различия в началах гражданского регулирования страховых правоотношений

стали причиной и существенных отличий в системе административного законодательства

европейских стран в области страхового надзора за деятельностью страховых организаций.

Было принято вьщелять «британскую систему» страхового надзора, основанную на жестком

финансовом контроле за платежеспособностью страховых обществ, и «систему германского

страхового надзора», предусматривающую жесткий предварительный контроль со стороны

органов надзора не только за финансовым положением страховщика при лицензировании

страховой деятельности, но и условиями страхования и страховыми тарифами. Такая сис-

тема страхового надзора получила название «материального надзора». Более того, без со-

гласования с органами страхового надзора страховщики не имели права каким бы то ни

было образом изменять по своему усмотрению условия страхования и размеры страховых

тарифов при заключении договоров страхования.

Первая из задач, поставленных ст. 54 Римского соглашения, была связана со свобо-

дой учреждения страховых обществ в различных странах-участницах. Римский договор уточ-

няет, что «свобода учреждения предполагает как доступ к предпринимательской деятельно-

сти и возможность ее осуществления, так и учреждение и управление предприятиями, в

частности, акционерными обществами, а именно любые общества, в соответствии с граж-

данским или коммерческим правом, за исключением обществ, не преследующих цели по-

лучения прибыли» (ст. 52, 56). Таким образом, правоотношения в области коммерческого

страхования (за исключением деятельности обществ взаимного страхования, что нашло

свое отражение уже в Первой директиве ЕС 1973 года по страхованию иному, чем страхова-

ние жизни) в полной мере попадали в сферу применения Римского соглашения.

Реализация этого принципа поставила задачу унификации и гармонизации страхового

законодательства стран Европейского экономического союза на основе принятия единых

норм, имеющих одинаковое содержание, значение и применение на территории всех стран-

участниц. После более чем 15 лет подготовительной работы были приняты две Директивы

Европейского Союза: по страхованию иному, чем страхование жизни, в 1973 году и по

страхованию жизни в 1979 году. Они заложили основы создания единого страхового про-

странства в Европе.

Указанные Директивы устанавливали единые правовые основания для осуществления

страхового надзора за учреждением и деятельностью страховых организаций и предусматри-

вали прежде всего:

— формирование единого понятийного инструментария в целях формирования еди-

ного страхового права ЕС;

— принцип разделения страховых обществ на общества, проводящие страхование

жизни, и общества, проводящие страхование иное, чем страхование жизни;

— единую классификацию видов страховой деятельности в целях лицензирования и

страхового надзора за осуществлением страховой деятельности как по страхова-

нию жизни, так и по страхованию иному, чем страхование жизни;

— единые правовые основания, определяющие порядок и условия учреждения стра-

ховых организаций, в том числе требования к размеру страхового капитала, биз-

нес-плану, высшему управленческому персоналу страховых организаций и т.д.;

— единые правила и состав формирования страховых резервов страховщиков;

— единые правила инвестирования средств страховых резервов страховых обществ.

516

Глава 39. Формирование единого страхового пространства в рамках ЕС

Без сомнения, принятие Директив первого поколения открыло возможности по созданию

уникального единого страхового рынка Европы. Даже Соединенные Штаты Америки не имеют

такой юридической регламентации сюбоды учреждения страховых обществ"^. Однако принятие

директив так называемого Первого поколения, не решало в полной мере задачи «свободного дви-

жения капиталов, рабочей силы и услуг», продекларированной в ст. 3 Римского соглашения.

Директивы Второго поколения в области страхования, принятые соответственно в

1988 (по страхованию иному, чем страхование жизни) и 1990 (по страхованию жизни)

годах, привнесли в страховое законодательство Европейского Союза единые принципы

оценки финансового положения страховых организаций путем введения единой единицы

расчетов (экю), а также установили существенные для действия договора страхования и

применимости национального права к договору страхования правила, в том числе дав оп-

ределения понятий «массовых рисков» и «крупных рисков» и определив правила выбора

права, применимого к договору страхования, главным образом в соответствии с правом

страны местонахождения страхового риска (содержание Директив будет рассмотрено нами

позднее), а также финансового права

—

к доходам от страховой деятельности.

Наконец, Директивы третьего поколения, принятые в 1992 году, завершили процесс

создания основ правового регулирования единого страхового пространства, предусмотрев

возможность свободы предоставления страховых услуг страховщиками, учрежденными на

территории одного из государств и контролируемыми органом страхового надзора этой стра-

ны,

потребителям - страхователям на территории любой другой страны Европейского Со-

юза без предварительного одобрения такой деятельности органами страхового надзора дру-

гой (других) страны или учреждения в любой форме своего коммерческого присутствия на

террито'рии таких стран. При этом вся полнота надзора за финансовой устойчивостью стра-

ховых обществ лежит на органе страхового надзора страны учреждения такого страховщика.

Таким образом, в период с 1957 по 1992 год, т.е. в течение 35 лет, в результате после-

довательных действий путем принятия законодательных актов в виде Директив по страхова-

нию на уровне Комиссии Европейского Союза, которые стали впоследствии частью нацио-

нальных законодательных систем путем принятия соответствующего национального законо-

дательства, были созданы правовые основания для формирования единого страхового про-

странства на территории Европейского Союза. Однако было бы неправильно думать, что

страховое законодательство стран ЕС ограничивается лишь перечисленными выше директива-

ми.

Кроме директив «трех поколений», страховое законодательство ЕС включает в себя Ди-

рективы и рекомендации по перестрахованию, страхованию автотранспорта, страхованию

туристов, страхованию юридической защиты, страхованию кредитов и так далее.

Правовые источники регулирования единого страхового пространста ЕС можно клас-

сифицировать следующим образом:

а) по видам документов

—

на источники международного права и источники наци-

онального права,

б) по юридической силе источники международного права подразделяют на:

— директивы,

— рекомендации (предусмотрены ст. 64 параграф 2 Римского договора и в от-

личие от директив не являются обязательными для тех стран, которым они

предназначены).

'^'^ Здесь необходимо отметить, что страховое законодательство США не имеет источников права на

уровне федерального законодательства, регламентация в области административного права в страхо-

вании отнесена к исключительной компетенции каждого в отдельности штата.

517

Раздел 8. Мировой рынок страхования

— конвенции (ст. 230 Римского договора), в частности, конвенция от 27 сен-

тября 1968 года по проблеме взаимного признания и исполнения судебных

решений, что, как известно, составляет одно из необходимых условий либе-

рализации страхового рынка ЕС,

в) по своему назначению^^:

— по страхованию прямому, в том числе по страхованию жизни и страхованию

иному, чем страхование жизни;

— по перестрахованию;

— по деятельности страховых посредников, в том числе страховых агентов и

страховых брокеров;

— по деятельности, аффилированной к страхованию, в том числе деятельности

страховых актуариев, сюрвейеров и так далее.

Рассмотрим систему международного права ЕС в области страхования иного, чем стра-

хование жизни (источники приведены в хронологическом порядке):

• Первая Директива Совета в области координации законов, нормативных актов и

административного регулирования операций по прямому страхованию иному,

чем страхование жизни, от 24 июля 1973 года (73/239/ЕЕС);

• Директива Совета по устранению ограничений при проведении прямого страхо-

вания иного, чем страхование жизни, от 24 июля 1973 года (73/240/ЕЕС);

• Директива Совета, дополняющая Первую Директиву (73/239/ЕЕС), от 29 июня

1976 года;

• Директива Совета по координации законов, нормативных актов и администра-

тивного регулирования операций по сострахованию на территории стран Сооб-

щества от 30 мая 1978 года (78/473/ЕЕС);

• Директива Совета, дополняющая Первую Директиву специальными нормами в части

операций по оказанию ассистанса туристам, от

10

декабря 1984 года (84/641/ЕЕС);

• Директива Совета, дополняющая Первую Директиву специальными нормами в

части страхования кредитов и страхования юридической защиты, от 22 июня

1987 года (87/343/ЕЕС);

• Директива Совета по координации законов, нормативных актов и администра-

тивного регулирования операций по страхованию юридических расходов от 22

июня 1987 года (87/334/ЕЕС);

• Вторая Директива Совета в области координации законов, нормативных актов и

административного регулирования операций по прямому страхованию иному,

чем страхование жизни, содержащая нормы, призванные ускорить реализацию

свободы предоставления услуг и модифицирующая Первую Директиву, от

22

июня

1988 года (88/357/ЕЕС);

• Директива Совета, дополняющая Первую и Вторую директивы специальными

нормами в части страхования ответственности владельцев автотранспортных

средств, от 8 ноября 1990 года (90/618/ЕЕС);

• Третья Директива Совета в области координации законов, нормативных актов и

административного регулирования операций по прямому страхованию иному,

чем страхование жизни, и дополняющая Первую и Вторую директивы, от 18

июня 1992 года (92/49/ЕЕС);

'^^

Автор использует здесь принципы классификации различных видов страховой деятельности, приня-

тые в Генеральном Соглашении по торговле услугами Всемирной торговой организации.

518

Глава 39. Формирование единого страхового пространства в рамках ЕС

И, кроме того,

• Директивы Совета по различным аспектам страхования гражданской ответствен-

ности владельцев автотранспортных средств (от 24 апреля 1972 года, от

19

декаб-

ря 1972 года, от 30 декабря 1983 года, от 14 мая 1983 года).

Система международного страхового права в области деятельности страховых посред-

ников невелика и включает два источника:

• Директиву Совета, связанную с мерами, направленными на эффективную реа-

лизацию свободы учреждения и свободы предоставления услуг в части, связан-

ной с деятельностью страховых агентов и брокеров, в частности, меры переход-

ного периода, связанные с такой деятельностью, от 13 декабря 1973 года (77/92/

EEC),

• и Рекомендации Комиссии по страховым посредникам от 18 декабря 1991 года

(92/48/ЕЕС).

Однако хорошо известно, что системы национального права ряда стран, например

Великобритании, содержат специальные законы и законодательные акты, подробно и об-

стоятельно регулирующие деятельность страховых брокеров (Акт о регистрации страховых

брокеров 1977 года). Настоящий пример лишний раз подчеркивает, что система страхового

права требует комплексного рассмотрения аспектов правового регулирования тех или иных

правоотношений, учитывая как источники международного, так и национального права.

Следует отметить и директивы, подготовленные в настоящее время к принятию:

• по координации законов, нормативных актов и административного регулирова-

ния, связанного с договором страхования.

Мы уже отмечали существенные различия в национальном праве стран-участниц, свя-

занном с регулированием договора страхования. Выбор применимого права к договору

страхования в настоящее время регламентируется Второй Директивой Совета и связан с

отнесением риска к категории «массовых рисков» или крупных рисков. Однако предлагае-

мая Директива предусматривает необходимость гармонизации основных принципов граж-

данского регулирования договора страхования, в том числе о форме договора страхования,

объявлении страхового риска и обязанности

для

страхователя сообщения всякой существенной

информации о риске, уплате страховых премий, процедуре урегулирования убытков, дос-

рочном прекращении договора страхования и прав третьих лиц по договору страхования;

• об обязательном прекращении деятельности страховых компаний.

Цель данной директивы состоит в установлении единообразного подхода к кредиторам

из различных стран ЕС в случае принятия решения о принудительной ликвидации страхов-

щика органом страхового надзора страны, где зарегистрирована страховая компания. Пред-

полагается, что для защиты интересов застрахованных страховые компании должны будут

формировать специальный резерв в составе обязательных страховых резервов;

• о дополнительном регулировании проведения операций по страхованию.

Проект директивы предусматривает возможность усиления контроля за деятельностью

«страховых групп», в состав которых входят как страховые общества и их представитель-

ства, отделения, филиалы на территории Европейского Союза, так и на территории иных

государств. Основным методом контроля должен стать расчет дополнительной («двойной»)

платежеспособности группы в целом, что распространяется на общества, в которых голов-

ной компании принадлежит более 20% капитала или голосующих акций. Это требование

будет распространяться и на перестраховочные общества, независимо от того, подлежит ли

их деятельность контролю со стороны национального надзора в стране их учреждения или

нет. Предусмотрена и возможность контроля за платежеспособностью учредителей страхо-

519