Турбина К.Е. Теория и практика страхования

Подождите немного. Документ загружается.

Раздел 8. Мировой рынок страхования

Глава 38.

Глобализация мирового страхового

рынка: причины, формы и тенденции

Общепризнанным явлением развития мировой экономической и политической си-

стем конца двадцатого века стала глобализация общественных отношений, затрагиваю-

щая все без исключения страны и отрасли экономики. На политическом уровне одной

из основных причин процессов глобализации является изменение политической систе-

мы СССР и связанных с ним государств, образовывавших до начала 90-х годов мировую

социалистическую систему. Политическая доминанта, лежавшая в основе разделения

мирового экономического хозяйства на две системы - капиталистическую и социалис-

тическую, имевшие фундаментальные различия в общественной организации, эконо-

мических системах, роли государства и степени его вмешательства в национальную эко-

номику, практически самостоятельные системы размещения производственных сил и

производственно-хозяйственных связей, непересекавшиеся финансовые и банковские

институты и т.д., — определяла замкнутость и существенную независимость друг от

друга двух общественно-экономических формаций не только в отдельных странах, но и

в мировой экономике в целом.

Экономические реформы, направленные на коренные изменения в общественном строе

бывших социалистических стран и затрагивающие отношения собственности, управление

макро- и микроэкономикой, формирование частных банковских и финансовых институ-

тов,

роль государства в управлении экономикой, проходят в странах переходного периода'

с различной скоростью и эффективностью, однако во всех без исключения странах пройден

первый этап, связанный с изменением политической и экономической систем управления

национальной экономикой.

Глобализация производства и потребления означает вхождение всех стран, с уче-

том достигнутого экономического, научно-технического, финансового потенциала, в

мировое хозяйство, их интеграцию и взаимодействие, размывание границ между наци-

ональными хозяйственными комплексами и образование на этой основе глобального

экономического пространства. Понятно, что формирование и управление глобальным

' «Страны переходного периода» — официальное определение, принятое в институтах системы ООН

для обозначения бывших социалистических стран, в дополнение к ранее использовавшейся классификации

«развитых и развиваюш^ихся стран».

500

Глава 38. Глобализация мирового страхового рынка: причины, формы и тенденции

экономическим пространством резко усиливает роль политических и экономических меж-

государственных институциональных образований. В этой связи создание Всемирной

торговой организации и включение в спектр регулируемых в рамках этой организации

межгосударственных отношений не только в области международной торговли товара-

ми,

но и международных инвестиционных процессов и торговли услугами стали, с од-

ной стороны, способом управления глобальной экономикой, а с другой - важным

стимулом и импульсом формирования новой системы международных экономических

отношений.

Исследования, связанные с причинами мировой глобализации как доминанты совре-

менного экономического развития, достаточно противоречивы, поскольку процесс глоба-

лизации далек от своего завершения, однако позволяют выделить несколько причин воз-

никновения и развития этого явления:

— изменение политической картины мира и, как следствие, появление экономи-

чески и политически независимых государств в Центральной и Восточной Евро-

пе,

Африке, Латинской Америке, Юго-Восточной Азии, на территории бывше-

го СССР;

— качественное изменение форм научно-технической революции и формирование

новых способов информационного сообщения (глобальные сети Интернет), рас-

пространяющихся на все государства, независимо от уровня их экономического

развития и политического управления;

— превращение транснациональных корпораций и транснациональных банков в ос-

новной структурообразующий фактор мирового хозяйства^;

— минимизация межгосударственных барьеров свободного перелива капитала как

внутри определенных отраслей экономики, так и между ними;

— формирование международного финансового и фондового рынков как следствие

глобализации мирового рынка ссудного капитала;

— тенденция к формированию глобального международного рынка рабочей силы

и устранению межгосударственных ограничений на передвижение рабочей

силы;

— изменение международной системы разделения труда, формирующей тесное пе-

реплетение и взаимозависимость национальных экономик различных стран;

— формирование региональных интегрированных рынков (Европейский Союз, Се-

веро-Американская зона свободной экономической торговли и другие);

— появление новых центров экономического роста в мировом экономическом хо-

зяйстве: Юго-Восточная Азия, Китай, Центральная и Восточная Европа;

— изменение роли межгосударственных экономических и финансовых институтов,

таких, как Международный валютный фонд, Лондонский и Парижский клубы.

Всемирная торговая организация, в перераспределении накопленного экономи-

ческого богатства.

В связи с процессами формирования глобального мирового хозяйства вновь стала

актуальной дискуссия, связанная с определением категорий «мировое хозяйство», «ми-

ровая экономика» и «мировой рынок». Достаточно часто мы можем встретить определе-

ние «мирового хозяйства как совокупности национальных хозяйств, взаимосвязанных си-

стемой международного разделения труда, экономических и политических отношений»^

^Ломакин В. К., Мировая экономика, М., Финансы, 1998, стр. 5.

^Ломакин В. К., стр. 10.

501

Раздел 8. Мировой рынок страхования

или, наоборот, как систему международных экономических отношений, как универсаль-

ную связь между национальными хозяйствами.

По нашему мнению, современный этап развития мировой экономической системы

по-прежнему связан с наличием самостоятельных национальных экономических систем

в пределах отдельно взятых государств или региональных объединений государств (та-

ких, как зона свободной торговли, определенная Северо-Американским Соглашением;

Европейский Союз и т.д.). Вместе с тем огромное влияние на функционирование наци-

ональных экономик оказывает деятельность транснациональных производственных кор-

пораций, банков и иных институтов, располагающих активами и оборотами средств,

сравнимыми с бюджетами отдельно взятых стран и расположенными на территории раз-

личных государств.

По данным ЮНКТАД, уже в 1995 году активы 100 крупнейших в мире транснацио-

нальных корпораций (исключая банковские и финансовые институты) оценивались в сум-

ме 1,4 трлн. долл. США (для сравнения - валовой национальный продукт Германии в этом

же году составлял 1,82 трлн. экю"^). ТНК обеспечивали занятость 73,0 млн. человек, рабо-

тающих в различных странах, что соответствует показателю работающего населения Рос-

сийской Федерации^.

В результате мировая экономика представляет собой своего рода матрицу, или систе-

му, формирующуюся под влиянием равнозначных горизонального и вертикального факто-

ров - национальных экономик и транснациональных корпораций в условиях всемирной

глобализации управления мировой торговлей и движением капитала.

Отмеченные выше процессы в полной мере затрагивают и мировой страховой ры-

нок, являющийся одним из важнейших элементов системы современной мировой эко-

номики. Одновременно специфика страхования, связанная с принятием рисков хо-

зяйствующих субъектов и перераспределением возможных убытков среди страховых и

перестраховочных обществ, в свою очередь, оказывает существенное влияние на ди-

намику и форму процессов глобализации в мировом страховом хозяйстве. Наконец,

инвестиционный потенциал страховых и перестраховочных обществ становится суще-

ственным фактором международного движения капитала, сращивания актинон бан-

ковских, финансовых и фондовых институтов, изменения роли страхования и пере-

страхования в управлении рисками крупнейших транснациональных производствен-

ных и банковских корпораций.

Мировое страховое хозяйство представляет собой совокупность общественных отноше-

ний в области страхования, связанных с производством, распределением, продажей и

потреблением страховых услуг. Зарубежные авторы употребляют в таких случаях термин

«мировая страховая экономика». Такое широкое понимание позволяет включить в катего-

рию мирового страхового хозяйства общественные отношения, связанные с учреждением,

деятельностью, организационным устройством, управлением страховыми организациями,

а также отношения, определяющие государственное регулирование деятельности страхов-

щиков, страхователей, иных субъектов страхового рынка по поводу страхования, установ-

ление необходимых условий и предпосылок использования страхования в экономических

отношениях. В свою очередь, понятие страхового рынка, являющееся более узкой эконо-

мической категорией, можно определить как общественные отношения, связанные с куп-

лей-продажей страховых услуг.

"*

European insurance in figures, 1998, p. 116.

^ Грязное Э. A., KTHK в России, М., «Инфограф», 2000, стр. 27.

502

Глава 38. Глобализация мирового страхового рынка: причины, формы и тенденции

Глобализация мирового страхового рынка представляет собой процесс стирания

законодательных и экономических барьеров между национальными страховыми хозяй-

ствами, происходящий под влиянием изменений в мировой экономике, и имеет в каче-

стве конечной цели формирование глобального страхового пространства. Это явление

выражается в следующих процессах, активно протекающих с начала девяностых годов

двадцатого века:

(1) концентрация страхового и перестраховочного капитала, что проявляется в мас-

совых слияниях и приобретениях страховых и перестраховочных обществ на миро-

вом страховом рынке, формирование на этой основе транснациональных страхо-

вых обществ (ТНСО);

(2) сращивание страхового, банковского и ссудного капитала в огромных масшта-

бах, приводящее к формированию транснациональных финансовых групп

(ТНФГ);

(3) концентрация на рынке страховых посредников, проявляющаяся в формирова-

нии крупнейших международных страховых брокеров путем слияния и приобрете-

ния мелких и средних обществ;

(4) концентрация потребителей страховых услуг, проявляющаяся в росте капита-

лизации ТНК и ТНБ и изменяющая их спрос на традиционные страховые

услуги;

(5) изменение традиционных форм и видов страховых услуг, ведущее к сращиванию

страховых и финансовых услуг, и появление на этой основе альтернативного стра-

хования и перестрахования, секьюритизация как новый способ организации стра-

ховой защиты, основанный на управлении активами страхователей и страховщи-

ков;

(6) изменение спроса на «массовые» страховые услуги, в частности, активизация

участия страховщиков в пенсионном страховании на фоне демографического

старения населения в экономически развитых странах и сокращения участия

государства в выплате пенсий по старости и инвалидности;

(7) расширение сферы использования частного коммерческого страхования: страхо-

вание от политических и военных рисков, страхование кредитов и гарантий,

страхование информационных рисков и т.д.;

(8) изменение рыночной среды в условиях полной компьютеризации потребителей

страховых услуг и использования Интернета для продажи страховых и перестрахо-

вочных услуг;

(9) рост опустошительности страховых убытков как результат развития урбанизации,

технического прогресса, удорожания частной и корпоративной собственности,

влияния глобальных климатических изменений;

(10) повсеместная либерализация торговли страховыми услугами и расширение досту-

па иностранных страховщиков и перестраховщиков на ранее «закрытые» нацио-

нальные рынки стран Центральной и Восточной Европы, Латинской Америки,

Азии под влиянием политических изменений, создание Всемирной торговой орга-

низации. Международной Ассоциации страховых надзоров.

С 1995 по 1997 г. общая сумма сделок^ по слиянию и присоединению компаний на

мировом страховом рынке превысила 76 млрд. долл. США (см. таблицу, — учитывались

лишь сделки, размер которых превышал 500 млн. долл. США). Этот процесс охватил не

Reinsurance, October, 1997, pp. 30— 35.

503

Раздел

8.

Мировой рынок страхования

ТОЛЬКО прямых страховщиков, но и перестраховщиков и страховых брокеров и носит гло-

бальный характер в отрасли.

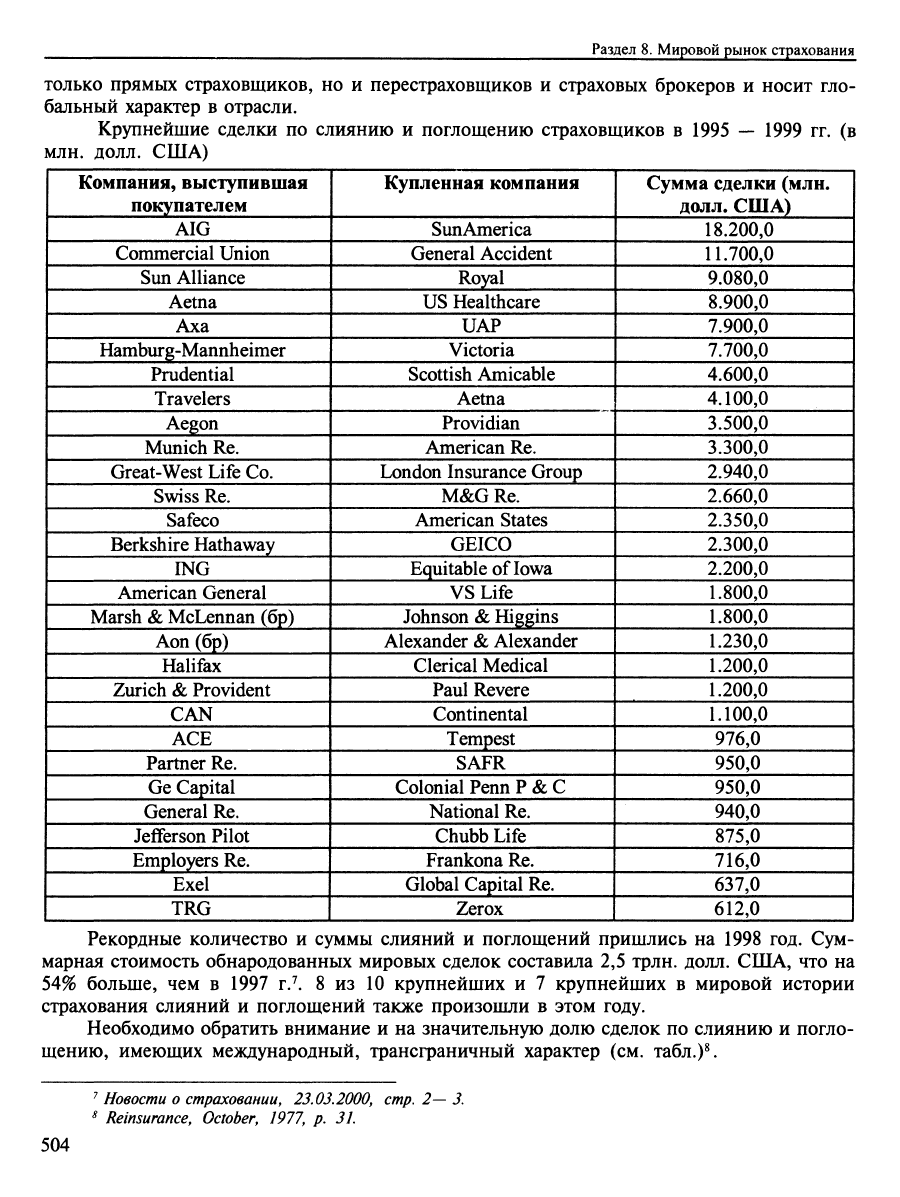

Крупнейшие сделки по слиянию и поглощению страховщиков в 1995 — 1999 гг. (в

млн. долл. США)

1 Компания, выступившая

покупателем

АЮ

1 Commercial Union

1

8ш1

Alliance

1 Aetna

1

Аха

1 Hambш•g-Mannheimer

1 Prudential

1 Travelers

1 Aegon

1

Мш11с11

Re.

Great-West Life Co.

1 Swiss Re.

1 Safeco

1 Berkshire Hathaway

ING

1 American General

1 Marsh & McLennan (6p)

1 Aon (6p)

1 Halifax

1 Zurich & Provident

CAN

ACE

Partner Re.

Ge Capital

General Re.

Jefferson Pilot

Employers Re.

Exel

TRG

Купленная компания

Sun America

General Accident

Royal

US Healthcare

UAP

Victoria

Scottish Amicable

Aetna

Providian

American Re.

London Insurance Group

M&G Re.

American States

GEICO

Equitable of Iowa

VS Life

Johnson & Higgins

Alexander & Alexander

Clerical Medical

Paul Revere

Continental

Tempest

SAFR

Colonial Penn P &

С

National Re.

Chubb Life

Frankona Re.

Global Capital Re.

Zerox

Сумма сделки (млн.

долл.

США)

18.200,0

11.700,0

9.080,0

8.900,0

7.900,0

7.700,0

4.600,0

4.100,0

3.500,0

3.300,0

2.940,0

2.660,0

2.350,0

2.300,0

2.200,0

1.800,0

1.800,0

1.230,0

1.200,0

1.200,0

1.100,0

976,0

950,0

950,0

940,0

875,0

716,0

637,0

612,0

Рекордные количество и суммы слияний и поглощений пришлись на 1998 год. Сум-

марная стоимость обнародованных мировых сделок составила 2,5 трлн. долл. США, что на

54%

больше, чем в 1997 г.^ 8 из 10 крупнейших и 7 крупнейших в мировой истории

страхования слияний и поглощений также произошли в этом году.

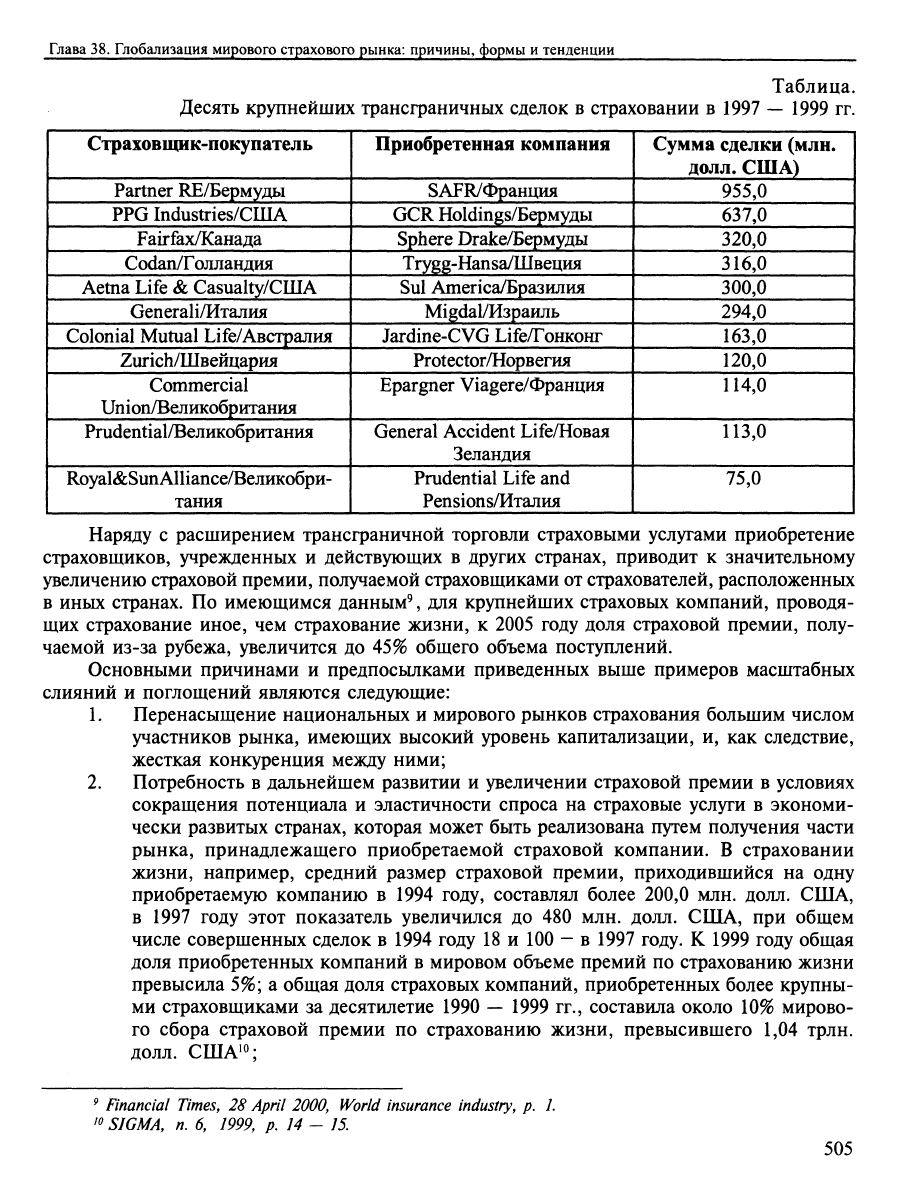

Необходимо обратить внимание и на значительную долю сделок по слиянию и погло-

щению, имеющих международный, трансграничный характер (см. табл.)^

^

Новости

о

страховании, 23.03.2000,

стр. 2—3.

^ Reinsurance, October,

1977, p. 31.

504

Глава 38. Глобализация мирового страхового рынка: причины, формы и тенденции

Таблица.

Десять крупнейших трансграничных сделок в страховании в 1997

—

1999 гг.

1 Страховщик-покупатель

Partner RE/Бермуды

PPG Industries/США

Fairfax/Канада

Codan/Голландия

! Aetna Life & Casualty/США

1 Generali/Италия

Colonial Mutual Life/Австралия

' Zurich/Швейцария

Commercial

1 Union/Великобритания

Prudential/Великобритания

Коуа1&8ипА1Иапсе/Великобри-

тания

Приобретенная компания

SAFR/Франция

GCR Holdings/Бермуды

Sphere Drake/Бермуды

Trygg-Hansa/Швеция

Sul America/Бразилия

Migdal/Израиль

Jardine-CVG Life/Гонконг

Protector/Норвегия

Epargner Viagere/Франция

General Accident Life/Новая

Зеландия

Prudential Life and

Pensions/Италия

Сумма сделки (млн.

долл. США)

955,0

637,0

320,0

316,0

300,0

294,0

163,0

120,0

114,0

113,0

75,0

Наряду с расширением трансграничной торговли страховыми услугами приобретение

страховщиков, учрежденных и действующих в других странах, приводит к значительному

увеличению страховой премии, получаемой страховщиками от страхователей, расположенных

в иных странах. По имеющимся данным^, для крупнейших страховых компаний, проводя-

щих страхование иное, чем страхование жизни, к 2005 году доля страховой премии, полу-

чаемой из-за рубежа, увеличится до 45% общего объема поступлений.

Основными причинами и предпосылками приведенных выше примеров масштабных

слияний и поглощений являются следующие:

1.

Перенасыщение национальных и мирового рынков страхования большим числом

участников рынка, имеющих высокий уровень капитализации, и, как следствие,

жесткая конкуренция между ними;

2.

Потребность в дальнейшем развитии и увеличении страховой премии в условиях

сокращения потенциала и эластичности спроса на страховые услуги в экономи-

чески развитых странах, которая может быть реализована путем получения части

рынка, принадлежащего приобретаемой страховой компании. В страховании

жизни, например, средний размер страховой премии, приходившийся на одну

приобретаемую компанию в 1994 году, составлял более 200,0 млн. долл. США,

в 1997 году этот показатель увеличился до 480 млн. долл. США, при общем

числе совершенных сделок в 1994 году 18 и 100 - в 1997 году. К 1999 году общая

доля приобретенных компаний в мировом объеме премий по страхованию жизни

превысила 5%; а общая доля страховых компаний, приобретенных более крупны-

ми страховщиками за десятилетие 1990

—

1999 гг., составила около 10% мирово-

го сбора страховой премии по страхованию жизни, превысившего 1,04 трлн.

долл.

США'О;

^

Financial

Times,

28

April

2000,

World insurance

industry,

p. 1.

'^

SIGMA,

n. 6, 1999, p. 14 - 15.

505

Раздел 8. Мировой рынок страхования

3.

Потребность в очень крупном капитале, особенно в перестраховании, для принятия

на страхование крупных и очень крупных рисков, что становится все более распрос-

траненным явлением как результат повысившейся капитализации и возможностей

удержания риска страхователями — крупнейшими ТНК. Страховщики, выбирая

перестраховочную защиту, нередко принимают во внимание размер капитала пере-

страховщика. Перестраховщики, уставные капиталы которых составляли меньше

50,0 млн. долл. США, вынуждены были прекратить деятельность";

4.

Стремление расширить географию своей деятельности как основу формирования

страхового портфеля, более широкой диверсификации рисков и стабилизации

страхового портфеля, способ проникновения на страховые рынки новых стран.

Из общей суммы страховой премии по страхованию жизни 221 млрд. долл. США,

приобретенной в результате поглощений других страховщиков в 1994

—

1999гг., более

63%

приходится на страховые общества, зарегистрированные в Европе, причем более

47%

такой премии приходится на страховую премию, получаемую в иных географи-

ческих регионах. Из 44 приобретений, совершенных европейскими страховыми об-

ществами, 16 приходится на страховщиков из Соединенных Штатов М1ерики, 15 —

из Юго-Восточной Азии, 12 - из Латинской Америки и одно из Южной Африки. В

свою очередь, из 34 зарубежных сделок по приобретению страховых компаний стра-

ховщиками США 15 компаний были куплены в Латинской Америке, 8 - в Юго-

Восточной Азии, 11 — в Европе, причем 8 из них

—

в Великобритании^

В результате прибретений страховщиков на других страховых рынках страховые

компании существенно изменяют структуру страхового бизнеса и географию по-

ступления страховых премий. Так, АЗСА, крупнейший французский страховщик,

уступающий в Европе лишь Allianz, после ряда аквизиций на страховых рынках

Германии, США, Франции, Юго-Восточной Азии обеспечивает совокупное по-

ступление страховой премии в размере 64,5 млрд. долл. США, из которых 57%

составляют страховые премии по страхованию жизни, 24% — страховые премии

по страхованию иному, чем страхование жизни, 3% — услуги по перестрахова-

нию,

16% — финансовые услуги. При этом географически поступающие доходы

от страховой деятельности распределены следующим образом: 26% приходится на

долю Франции, 32% — США, 10% — Великобритании, 9% — Германии, 5% —

Юго-Восточной Азии, 13% — на долю других рынков. АХА намерена увеличить

свое присутствие путем дальнейших аквизиций на рынках Великобритании (приоб-

ретение Guardian за 5,3 млрд. долл. США), Японии, Латинской Америки (Чили

- путем приобретения банка для продажи страховых услуг, и Бразилии)'^;

5. Стремление сократить расходы на ведение дел является основной экономической

предпосылкой концентрации в любой отрасли экономики. Оценки специалистов

показывают, что в СШЬ\ при увеличении объемов поступлений страховой премии до

10 млн. долл. США уровень расходов на ведение дел уменьшается с 30 до

10%

•^.

Дальнейшая глобализация мирового страхового рынка, предопределенная принятием

ГАТС и созданием ВТО, продолжает разрушать границы между национальными страховы-

ми рынками. Германские компании приобретают американские, французские — немец-

кие, швейцарские — британские, — мы видим, что свобода движения капитала и отсут-

'^ Новости о страховании, 23 марта 2000 г., стр. 3.

^'

SIGMA, п. 6, 1999, р. 20 - 21

'^Financial Times, 29.03.1999.

"*

Life insurance: will the urge to merge continue, SIGMA, n. 6. 1999, p. 10 — 11.

506

Глава 38. Глобализация мирового страхового рынка: причины, формы и тенденции

ствие связанных с этим ограничений в полной мере соответствуют принципам Римского

соглашения 1957 года.

Без сомнения, результатом слияния и приобретения страховых компаний друг другом

становится обострение конкуренции между ними и, как следствие, сокращение числа стра-

ховщиков. Показательно, что за 7 лет, начиная с 1990 года, общее число страховщиков в

Европейском Союзе сократилось на 1283 компании'^

В единой тенденции глобализацрш мирового страхового хозяйства, в том числе и интерес

к приобретению лидерами бизнеса существующих компаний — как способа освоения новых

рьшков, — определенное место занимают и страны переходного периода. Существенной осо-

бенностью процесса глобализации можно считать, что такого рода сделки существенно дешевле

всех тех, что упоминались ранее (по оценкам специалистов, совокупный капитал российского

страхового рьшка не превышает 400 млн. долл. США). В результате большинство страховых

компаний, зарегистрированных в странах переходного периода, не имеющих законодательных

ограничений на участие иностранных страховых и перестраховочных обществ в капитале нацио-

нальных страховщиков, являются в настоящее время дочерними обществами иностранных стра-

ховщиков. Из 22 акционерные страховых компаний, зарегистрированных в Венгрии, только 2

являются венгерскими по признаку места регистрации учредителей и происхождению капитала;

доля иностранного капитала в общем объеме страхового капитала венгерского рынка составляет

более 79%. В результате сделок по приобретению венгерских страховщиков 1992 — 1995 годов

среди основных международных страховых организаций, участвующих в капитале венгерских стра-

ховщиков, — General!, Allianz, Aegon, AIG, Colonia, ING. Большинство страховых команий

являются членами финансовых групп, объединяющих, помимо страховщиков, также банки,

пенсионные и инвестиционные фонды'^ На страховом рьшке Польши иностранные, по при-

знаку происхождения капитала, страховщики контролируют 45 компаний из общего числа

—

63;

доля иностранного капитала в совокупном капитале польских страховых организаций составляет

около 50%'^ Совокупный размер иностранных приобретений на польском рьшке в 1992

—

1999

годах составил 571,0 млн. долл. США'1 В результате изменений польского страхового законо-

дательства в 1999 году разрешена деятельность отделений и филиалов страховых организаций,

учрежденных в ЕС, по продаже страховых услуг польским потребителям без учреждения дочерних

обществ или участия в капитале польских страховщиков. В странах Прибалтики из общего числа

зарегистрированных страховых компаний —73 в 1999 году находились под иностранным контро-

лем или имели иностранных учредителей 19 обществ'^.

Мегаслияниями в финансовом секторе между банками, страховщиками и фондовыми

институтами стало приобретение в 1998 году Citibank страховой компании Travelers (США)

за сумму 73,0 млрд. долл. США и перестраховочной компании General Re (США) финан-

совой группой Berksliire Hathaway (США) — за 21,4 млрд. долл. США^^ В ноябре 1999

года британский банк National Westminster Bank приобрел британского страховщика Legal

& General, специализирующегося на проведении операций по страхованию жизни, сто-

имость сделки составила 17,2 млрд. долл. США^'.

^^

Insurance in Europe, ЕС, 1999.

'^

Dr.

S.

Dogei,

Country focus:

Hungary,

Insurance market

of

Cenral & Eastern

Europe,

8—9 June, 2000, Prague.

'^P.Sota, Country focus:

Poland,

Insurance market of Cenral & Eastern Europe, 8—9

June,

2000, Prague.

'^

N. Hughes, Past and Future Developments in Polish insurance Market, Insurance market of Cenral & Eastern

Europe, 8 — 9 June, 2000, Prague.

'^ G. Romeiko, Baltic States, Insurance market of Cenral & Eastern Europe, 8 — 9 June, 2000, Prague.

^^A.

M. Best Company, 31.09.1999.

^' Reuters News service, 03.09.1999.

507

Раздел 8. Мировой рынок страхования

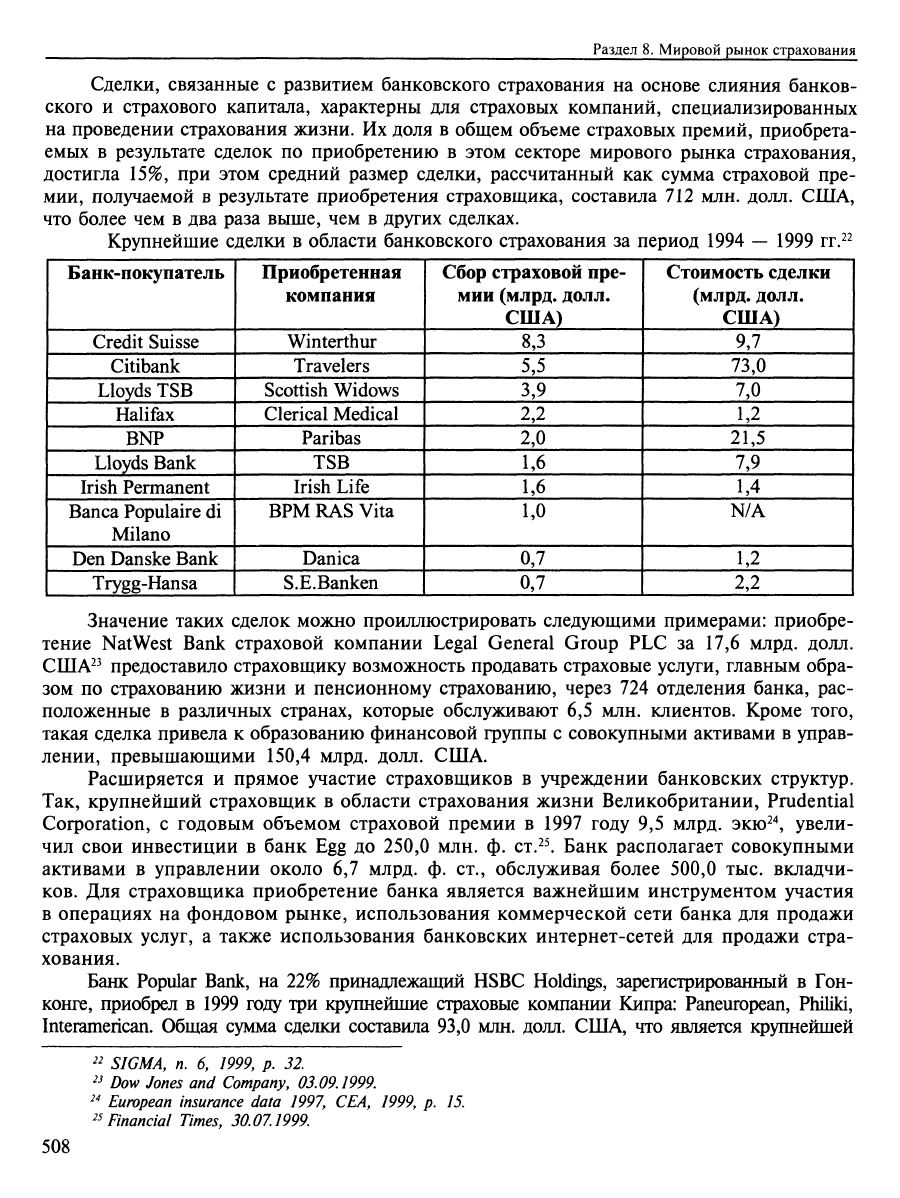

Сделки, связанные с развитием банковского страхования на основе слияния банков-

ского и страхового капитала, характерны для страховых компаний, специализированных

на проведении страхования жизни. Их доля в общем объеме страховых премий, приобрета-

емых в результате сделок по приобретению в этом секторе мирового рынка страхования,

достигла 15%, при этом средний размер сделки, рассчитанный как сумма страховой пре-

мии, получаемой в результате приобретения страховщика, составила 712 млн. долл. США,

что более чем в два раза выше, чем в других сделках.

Крупнейшие сделки в области банковского страхования за период 1994 — 1999 гг.^^

Банк-покупатель

1 Credit Suisse

Citibank

Lloyds TSB

Halifax

BNP

Lloyds Bank

Irish Permanent

Banca Populaire di

Milano

Den Danske Bank

Trygg-Hansa

Приобретенная

компания

Winterthm*

Travelers

Scottish Widows

Clerical Medical

Paribas

TSB

Irish Life

BPM RAS Vita

Danica

S.E.Banken

Сбор страховой пре-

мии (млрд. долл.

США)

8,3

5,5

3,9

2,2

2,0

1,6

1,6

1,0

0,7

0,7

Стоимость сделки

(млрд. долл.

США)

9,7

73,0

7,0

1,2

21,5

7,9

1,4

N/A

1,2

2,2

Значение таких сделок можно проиллюстрировать следующими примерами: приобре-

тение NatWest Bank страховой компании Legal General Group PLC за 17,6 млрд. долл.

США^^ предоставило страховщику возможность продавать страховые услуги, главным обра-

зом по страхованию жизни и пенсионному страхованию, через 724 отделения банка, рас-

положенные в различных странах, которые обслуживают 6,5 млн. клиентов. Кроме того,

такая сделка привела к образованию финансовой группы с совокупными активами в управ-

лении, превышающими 150,4 млрд. долл. США.

Расширяется и прямое участие страховщиков в учреждении банковских структур.

Так, крупнейший страховщик в области страхования жизни Великобритании, Prudential

Corporation, с годовым объемом страховой премии в 1997 году 9,5 млрд. экю2\ увели-

чил свои инвестиции в банк Egg до 250,0 млн. ф. ст.^^ Банк располагает совокупными

активами в управлении около 6,7 млрд. ф. ст., обслуживая более 500,0 тыс. вкладчи-

ков.

Для страховщика приобретение банка является важнейшим инструментом участия

в операциях на фондовом рынке, использования коммерческой сети банка для продажи

страховых услуг, а также использования банковских интернет-сетей для продажи стра-

хования.

Банк Popular Bank, на 22% принадлежащий HSBC Holdings, зарегистрированный в Гон-

конге, приобрел в 1999 году три крупнейшие страховые компании Кипра: Paneuropean, Philiki,

Interamerican. Общая сумма сделки составила 93,0 млн. долл. США, что является крупнейшей

'^ SIGMA, п. 6, 1999, р. 32.

^^

Dow Jones and Company, 03.09.1999.

^^ European insurance data 1997, СЕЛ, 1999, p. 15.

^^

Financial Times, 30.07.1999.

508

Глава 38. Глобализация мирового страхового рынка: причины, формы и тенденции

ПО

масштабам сделкой за всю историю страхования в стране. В результате банк контролирует

более 30% страхового рьшка Кипра в дополнение к 30%-ной доле в банковском секгоре^^

В результате сделок слияния и поглощения, связанных с взаимным проникновением

страхового и банковского капиталов, формируются крупнейшие транснациональные стра-

ховые общества (ТНСО), обладающие активами, размер которых сравним с крупнейшими

транснациональными корпорациями (ТНК). Так, в списке 25 крупнейших европейских

компаний по состоянию на

1

января 1999 года первую строчку занимает датский нефтяной

концерн Royal Dutch/Shell с суммарной рыночной капитализацией в 167,8 млрд. долл.

США, девятая позиция принадлежит немецкой страховой группе Allianz, рыночная капи-

тализация которой составляет 89,5 млрд. долл. США, шестнадцатая

—

голландской стра-

ховой группе Aegon с капитализацией в сумме 71,3 млрд. долл. США, девятнадцатая -

швейцарской Zurich, рыночная капитализация которой

—

58,4 млрд. долл. США, двадца-

тая - страховой группе из Нидерландов ING

—

57,4 млрд. долл. США, двадцать третья -

французской АХА, капитализация которой составляет около 50,0 млрд. долл. CШA2^ В

совокупности страховые группы занимают 5 из 25 позиций в списке лидеров, оставл51Я

позади нефтяные, газовые, телекоммуникационные корпорации, являющиеся наиболее

эффективно развивающимися рыночными структурами.

Формирование международных мегаброкеров явилось следствием концентрации и по-

глощений страховщиков, с одной стороны, а также аналогичных процессов, происходя-

щих с клиентами страховых компаний. Начало процессу концентрации в сфере посредни-

ческой деятельности в страховании было положено в 1998 году, когда американский стра-

ховой брокер Marsh & McLennan приобрел двух английских - Sedjwick и Jonson & Higgins,

тогда как другой крупнейший американский брокер

—

AON приобрел в 1998 г. европейс-

ких Alexander & Alexander, Bain Hogg и Minet и ранее — Jauch & Hubemer (Германия), Le

Blanc de Necolay (Франция), Gil у Carvajal (Испания)^^

Согласно проведенным исследованиям, совокупная доля двух образовавшихся ме-

габрокеров составляет около 70% мировой страховой премии, размещаемой при участии

брокеров, а доля одного Marsh & McLennan - около 40%^1 Marsh & McLennan имеет

представительства и дочерние общества более чем в ста странах мира, общее число со-

трудников превышает тридцать тысяч человек^^

В свою очередь, AON располагает 600 офисами в 110 странах мира, общий объем зарабо-

танных комиссионных в 1997 году составил 3,8 млрд. долл. США, увеличившись за год почти на

90%

как

следствие

ранее произошедших крупнейших сделок

по

поглощению более мелких броке-

ров,

при этом более половины доходов получены из-за рубежа (страны иные, чем США)^'.

Среди причин слияний и поглощений среди брокеров является необходимость умень-

шения затрат, связанных с развитием бизнеса в условиях глобализации и развитием инфор-

мационных технологий, упрощающих размещение рисков. Анализ показывает, что круп-

ные и средние брокеры, оборот страховой премии которых превышает 750,0 тыс. ф. ст. в

год,

обеспечивают ежегодный прирост страховой премии в размере не менее

11,5%,

тогда

как более мелкие брокеры ~ не более

7,5%^1

^^ Financial times, 1101.1999.

^7 Financial Times, 28.01.1999

^* Reinsurance, September 1998, p. 20.

^^

Financial Times, 28 April 2000, P. 111.

'' News EDGE, 30.06.1999.

^' Reinsurance, September 1998, p. 20.

^^

Post magazine, January 2000.

509