Турбина К.Е. Теория и практика страхования

Подождите немного. Документ загружается.

Раздел 7. Основы перестрахования

ному перестрахованию, составляет 89,9 млрд. долл. США^ В то же время, по оценкам

Swiss Re, общий объем мировой перестраховочной премии составляет более 124,0 млрд.

долл. США^

География распределения перестраховочной премии между перестраховочными обще-

ствами, зарегистрированными в различных странах, выглядит следующим образом: 27%

приходится на долю перестраховщиков Германии, 24%

—

США, на долю перестраховщи-

ков из Италии, Великобритании, Франции и Японии вместе взятых - 34%^ В совокупно-

сти на долю перестраховщиков, зарегистрированных в США и Западной Европе, прихо-

дится более 75% перестраховочной премии.

Приведенные данные позволяют утверждать, что на современном перестраховочном

рынке сложились устойчивые центры перестрахования: США, Центральная Европа, вклю-

чая Ллойде, и Бермуды, которые, по оценкам специалистов, аккумулируют около 10%

мировой перестраховочной премии и с середины 90-х годов являются новым международ-

ным центром перестрахования.

Согласно имеющейся статистике, в начале девяностых годов XX века страховщики

стран ОЭСР передавали в перестрахование около 19% полученной премии по страхованию

иному, чем страхование жизни, и около 4% по страхованию жизни, причем для стран

Европейского Союза этот показатель составял соответственно около 23% и 7%. Однако

значение перестрахования и международного перераспределения риска для отдельных стран

может иметь существенно большее значение: так, например, страховщики Японии по стра-

хованию иному, чем страхование жизни, передают в перестрахование иностранным пере-

страховщикам более

41%

общего объема страховой премии, Исландии - около 35%, Тур-

ции

—

более 45%^

В то же время следует обратить внимание, что оценка развития перестраховочного

бизнеса как способа международного перераспределения риска во многом должна основы-

ваться на оценке риска и структуре национального страхового портфеля. Так, например,

сводные данные о деятельности страхового рынка США показывают, что в перестрахова-

ние в 1997 году было получено перестраховочной премии 44,3 млрд. долл. США, тогда как

передано в перестрахование 54,3 млрд. долл. США. В Великобритании объем полученной

перестраховочной премии составил 8,3 млрд. долл. СШ[А, а переданной в перестрахование

- 11,6 млрд. долл. СШ[А. Эти показатели являются яркой иллюстрацией «роли вторично-

го перераспределения рисков», которую выполняет перестрахование в современном миро-

вом страховом хозяйстве^

Концентрация в перестраховочном бизнесе продолжается и является результатом по-

требности в формировании все больших перестраховочных емкостей, с одной стороны, с

другой стороны, в полной мере связана факторами, определяющими процесс глобализа-

ции мирового страхового рынка.

Если в 1987 году доля пяти крупнейших перестраховочных обществ составляла около

36%

совокупного мирового рынка перестрахования, то в 1997 году этот показатель составил

уже более 43%. При этом 25 крупнейших перестраховочных обществ контролируют 77,6%

мирового рынкам

Reinsurance,

Business

week,

14.09.1998.

EDGE

News,

07.01.1999

Reuters

News

Service,

07.091998.

Insurancr statistics

1984 - 1991, OECD, 1994, p. 28 - 29

RMR N497/99

Reinsurance,

Business

week,

14.09.98,

p. 3.

470

Глава 34. Сущность и значение перестрахования

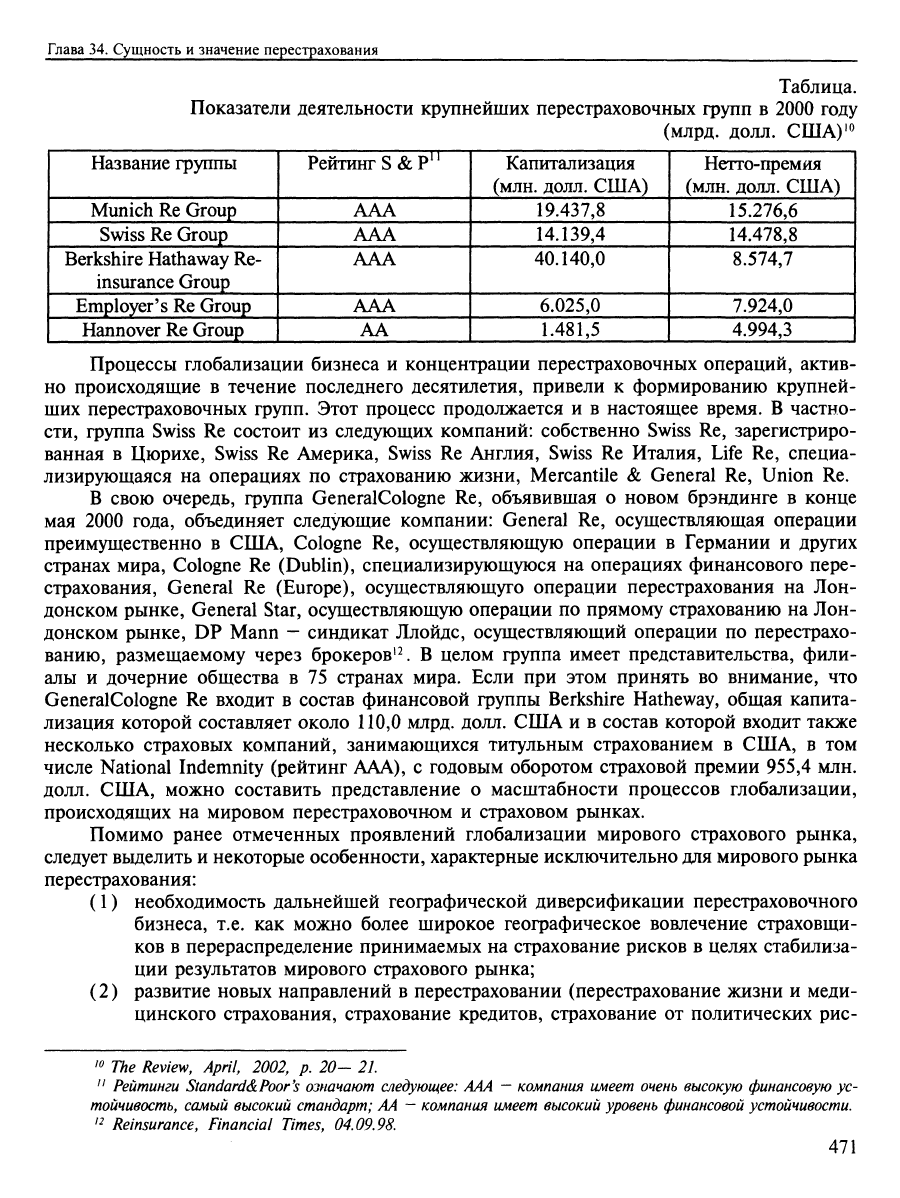

Таблица.

Показатели деятельности крупнейших перестраховочных групп в 2000 году

(млрд. долл. США)"^

1 Название группы

1 Munich Re Group

Swiss Re Group

Berkshire Hathaway Re-

insurance Group

Employer's Re Group

Hannover Re Group

Рейтинг S&P"

AAA

AAA

AAA

AAA

AA

Капитализация

(млн. долл. CUJA)

19.437,8

14.139,4

40.140,0

6.025,0

1.481,5

Нетто-премйя

(млн. долл. США)

15.276,6

14.478,8 j

8.574,7

7.924,0

4.994,3

Процессы глобализации бизнеса и концентрации перестраховочных операций, актив-

но происходящие в течение последнего десятилетия, привели к формированию крупней-

ших перестраховочных групп. Этот процесс продолжается и в настоящее время. В частно-

сти,

группа Swiss Re состоит из следующих компаний: собственно Swiss Re, зарегистриро-

ванная в Цюрихе, Swiss Re Америка, Swiss Re Англия, Swiss Re Италия, Life Re, специа-

лизирующаяся на операциях по страхованию жизни, Mercantile & General Re, Union Re.

В свою очередь, группа GeneralCologne Re, объявившая о новом брэндинге в конце

мая 2000 года, объединяет следующие компании: General Re, осуществляющая операции

преимущественно в США, Cologne Re, осуществляющую операции в Германии и других

странах мира, Cologne Re (Dublin), специализирующуюся на операциях финансового пере-

страхования. General Re (Europe), осуществляющуго операции перестрахования на Лон-

донском рынке. General Star, осуществляющую операции по прямому страхованию на Лон-

донском рынке, DP Mann - синдикат Ллойде, осуществляющий операции по перестрахо-

ванию, размещаемому через брокеров'^ В целом группа имеет представительства, фили-

алы и дочерние общества в 75 странах мира. Если при этом принять во внимание, что

GeneralCologne Re входит в состав финансовой группы Berkshire Hatheway, общая капита-

лизация которой составляет около 110,0 млрд. долл. США и в состав которой входит также

несколько страховых компаний, занимающихся титульным страхованием в США, в том

числе National Indemnity (рейтинг AAA), с годовым оборотом страховой премии 955,4 млн.

долл. США, можно составить представление о масштабности процессов глобализации,

происходящих на мировом перестраховочном и страховом рынках.

Помимо ранее отмеченных проявлений глобализации мирового страхового рынка,

следует вьщелить и некоторые особенности, характерные исключительно для мирового рынка

перестрахования:

(1) необходимость дальнейшей географической диверсификации перестраховочного

бизнеса, т.е. как можно более широкое географическое вовлечение страховщи-

ков в перераспределение принимаемых на страхование рисков в целях стабилиза-

ции результатов мирового страхового рынка;

(2) развитие новых направлений в перестраховании (перестрахование жизни и меди-

цинского страхования, страхование кредитов, страхование от политических рис-

'' The Review, April, 2002, p. 20- 21.

" Рейтинги Standard&Poor's означают следующее: AAA

—

компания имеет очень высокую финансовую ус-

тойчивость, самый высокий стандарт; АА - компания имеет высокий уровень финансовой устойчивости.

'^ Reinsurance, Financial Times, 04.09.98.

471

Раздел 7. Основы перестрахования

КОВ И

др.),

В ТОМ

числе за счет приобретения специализированных на этих видах

деятельности перестраховщиков;

(3) совершенствование сервисной базы обслуживания клиентов, универсализацию

деятельности перестраховщиков, в том числе предоставление услуг в области ин-

формационных технологий, управления активами, риск-менеджмента;

(4) обеспечение финансовой устойчивости на основе дальнейшей капитализации и

экономии расходов за счет более эффективного управления перестраховочными

обществами.

Так же, как и в прямом страховании, концентрация перестраховочного бизнеса, сли-

яния и поглощения перестраховщиков ведут к сокращению числа перестраховочных компа-

ний. Так, в США только за период с 1985 по 1996 год число перестраховщиков сократилось

с 97 до 72 (т.е на 25%у\ По оценкам специалистов, этот процесс будет продолжаться и

дальше, в наибольшей мере этому процессу будут подвержены перестраховщики, имеющие

годовой оборот 50,0 - 200,0 млн. долл. США.

Отсутствие глобальных природных катастроф в период 1993—1997 гг. наряду с укруп-

нением перестраховщиков привели к уменьшению стоимости перестрахования и сокраще-

нию спроса на саму перестраховочную защиту. Страховщики все чаще оставляют все боль-

шие риски на собственном удержании. В зеркальном отражении эта проблема характерна

и для отношений между страховщиками и крупными страхователями, определяющими кор-

поративный спрос на страховую защиту. Эти процессы оказали влияние на появление

новых способов перестрахования и новых форм организации страховой и перестраховочной

защиты, важнейшими из которых являются появление так называемого «альтернативного»

перестрахования и секъютеризация страховых и перестраховочных обязательств.

По оценкам специалистов, альтернативное перестрахование составляет сегодня 35

—

40%

совокупного мирового оборота перестраховочной премии'^ и хотя указанная величина

представляется нам существенно завышенной, показатели развития так называемого аль-

тернативного, или финансового, перестрахования продолжают увеличиваться, а концеп-

ция альтернативного перестрахования находит все более широкое применение для разреше-

ния ранее отмеченных проблем развития мирового страхового хозяйства. В иных источни-

ках мы можем найти более скромные оценки современного развития альтернативного пере-

страхования: около 2% от общего объема страхования иного, чем страхование жизни, ~

т.е.

около 6,0 млрд долл. США. Совокупная емкость перестрахования на случай катастроф

оценивается в объеме 53,0 млрд. долл. США, из которых около 6%, т.е. 3,0 млрд. долл.

США,

представлены специальными облигациями (бонды на случай катастроф)'^

Первые концепции финансового перестрахования появились в середине 70-х годов и

явились продолжением развития облигаторного перестрахования, предоставляющего пере-

страховочную защиту на несколько лет в отношении различных видов и классов страхования.

Проблемы, с которыми столкнулись перестраховщики, имели следующие проявления:

— страховщики в силу высокой капитализации не заинтересованы в перестрахова-

нии на тех же условиях, что и в предшествующие годы;

— цена перестрахования при прочих равных условиях становилась все более дешевой

в результате понижения спроса, с одной стороны, и расширения предложения в

результате роста капитализации перестраховщиков, с другой;

/5

Extra play in mating game, Reactionas, March, 1998, p. 57.

Reinsurance, Business week, 14.09.98.

Insurance day, 09.09.99.

All

Глава 34. Сущность и значение перестрахования

— страховщики заинтересованы в перестраховании, защищающем не только ре-

зультаты прямого страхования (убытки и убыточность), но и финансовые резуль-

таты деятельности страховщика в целом, которые могут зависеть от изменений на

финансовом рынке, налогового законодательства, валютного законодательства,

политики акционеров и других «нестраховых» причин», т.е. тех рисков, которые

традиционно считаются «нестрахуемыми» рисками в связи с невозможностью рас-

считать вероятность наступления страхового случая'^

Традиционное перестрахование, предоставляя перестраховочную защиту в отношении

отдельного или группы однородных рисков, основано на годовом сроке действия договора

и фиксированной плате за перестрахование. Понятно, что такие инструменты, как пере-

страховочная комиссия, с прибыли, существенно изменяют цену перестрахования и влия-

ют на конкурентность предлагаемой перестраховочной защиты и, тем не менее, базовый

принцип остается неизменным.

Хотя перестрахование играет значительную роль в повышении платежеспособности,

внося существенные корректировки в расчет маржи (резерва) платежеспособности, такое

влияние при традиционном перестраховании учитывается только при оценке финансовых

результатов текущего года. Уплачивая цену за риск в текущем году, приобретая перестра-

хование, страховщик тем не менее не решает проблему долгосрочного планирования и

риск-менеджмента своего финансового состояния.

Традиционное и альтернативное перестрахование следует рассматривать как способы

управления финансами страховщика, поскольку оба варианта организации перестрахова-

ния призваны обеспечить более высокий уровень финансовой устойчивости и платежеспо-

собности перестраховщика. Альтернативное перестрахование также всегда связано с риска-

ми,

принятыми страховщиком по договорам прямого страхования, вместе с тем предлагает

более гибкое решение проблемы защиты и стабилизации его финансового состояния.

Как любое новое явление, альтернативное перестрахование требует научного анали-

за, в частности, определения экономической природы такого перестрахования, классифи-

кации форм и видов альтернативного перестрахования, выбора правового регулирования

деятельности субъектов страхового рынка по предоставлению услуг в области альтернатив-

ного перестрахования, гражданско-правового регулирования договоров альтернативного пе-

рестрахования, наконец, выработки определенного понятийного аппарата, который фор-

мируется в настоящее время на стыке финансовых, страховых и банковских терминов.

В различных публикациях в зарубежных источниках на исследуемую тему мы можем

найти достаточно широкий спектр услуг, понимаемых как «альтернативное перестрахова-

ние».

Некоторые авторы считают, что альтернативное перестрахование может включать:

кэптивное перестрахование, финансовое перестрахование как разновидность перестрахова-

ния, предоставленного на ряд лет по нескольким видам страхования (multi-line multi-year

polices), и, наконец, секьюритизацию перестраховочных обязательств, предполагающую

привлечение дополнительного капитала для предоставления катастрофического перестрахо-

вания путем выпуска специальных облигаций'^ Другие авторы склонны рассматривать аль-

тернативное перестрахование как перестрахование, покрывающее риски, которые тради-

ционно считались нестрахуемыми, при этом договор перестрахования имеет иную структу-

ру и терминологию, чем традиционный договор перестрахования, а сторона, принимаю-

'^ New addition to the family, Reinsurance, October 1998, p. 33.

''^Alternative

risk transfer, Financial times, 25.06.99.

'^

The same but different, Reinsurance, april 1999, p. 17.

473

Раздел 7. Основы перестрахования

щая риск, не является страховщиком или перестраховщиком'I Третьи, принимая во вни-

мание большую вариативность различных услуг, понимаемых как финансовое перестрахо-

вание, считают, что этот термин объединяет такие виды перестрахования, которые связа-

ны с комбинацией перераспределения риска и финансирования риска, главным образом

как следствие изменения современной стоимости уплачиваемой перестраховочной премии'^

Приведенные выше точки зрения позволяют разделить понимание альтернативного

перестрахования в широком и узком смыслах. В широком смысле альтернативное пере-

страхование или альтернативное управление риском представляет собой широкий спектр

способов перераспределения финансового и страхового рисков, связанных с деятельностью

страховых организаций, которые отличаются по какому-либо признаку от традиционных

видов перестрахования. Такое широкое толкование позволяет объединить как кэптивное

перестрахование, называемое иногда самострахованием, так и секъюритизацию, и клас-

сическую концепцию финансового перестрахования. В узком смысле альтернативное пе-

рестрахование следует понимать как финансовое перестрахование, то есть отношения меж-

ду страховщиком и перестраховщиком, связанные с перераспределением как страхового,

так и финансового риска, присущих страховой деятельности, на долгосрочной основе (бо-

лее одного года).

Учитывая отмеченные характеристики финансового перестрахования, можно выде-

лить его значение для развития мирового страхового и перестраховочного рынков:

— сглаживание негативных флуктуации в развитии страхового цикла;

— предоставление возможности управления ранее наступившими, но не заявлен-

ными убытками;

— предоставление перестраховочной емкости для перестрахования традиционно «не-

страхуемых» рисков, таких, как, например, политические или экологические

риски;

— установление долгосрочных финансовых отношений между страховщиком и пере-

страховщиком;

— предоставление страховщикам доступа на рынок ссудного капитала^^, необходи-

мого для формирования дополнительных емкостей в целях перераспределения

принятых на страхование (перестрахование) рисков.

Основными формами альтернативного, или финансового, перестрахования в узком

смысле являются:

(1) Перестрахование на основе управляемого фонда (Funded cover);

(2) Перестрахование портфеля убытков предшествующих лет (Loss portfolio transfer

cover);

(3) Смешанное перестрахование (Blended cover).

Перестрахование на основе управляемого фонда (1) позволяет страховщику передать в

перестрахование крупные, но маловероятные убытки на основе долгосрочного договора,

предоставляющего страховщику возможность управлять убытками, распределяя их во вре-

мени за ряд лет и тем самым сглаживая негативное влияние крупных убытков на финансо-

вые результаты деятельности страховщика в определенном финансовом году.

Обыкновенно договор финансового перестрахования заключается в отношении рис-

ков по такому виду страхования, в котором страховщик предполагает возможность наступ-

'^

Alternative risk transfer via finite risk reinsurance: an effective contribution to the stability ff nyt insurance

industry, Sigma, N5, 1997, p. 4.

'' Sigma, N5, 1997, p. 3.

474

Глава 34. Сущность и значение перестрахования

ления крупных убытков, однако вероятность таких убытков достаточно мала. Уплачивая

ежегодно перестраховочную премию по договору финансового перестрахования в оговорен-

ном размере, страховщик накапливает в благоприятные (безубыточные) годы фонд, кото-

рый является источником компенсации перестраховочных выплат в неблагоприятные годы.

Дополнительно страховщик имеет право на получение заранее установленного инвестици-

онного дохода, начисленного на величину средств фонда, а также на получение перестра-

ховочной выплаты для покрытия убытка, превышающей величину накопленного фонда, с

обязательством последующего погашения задолженности.

Сравним последствия наступления страхового случая, сопровождавшегося крупными

убытками, для страховщика при наличии и в отсутствии договора финансового перестрахо-

вания (см. пример).

Мы видим, что такая форма финансового перестрахования позволяет страховщику

распределить на пятилетний период время покрытия очень крупного убытка за счет форми-

рования специального внебалансового фонда перестрахования, т.е. фонда, формируемого

и учитываемого в балансе перестраховщика.

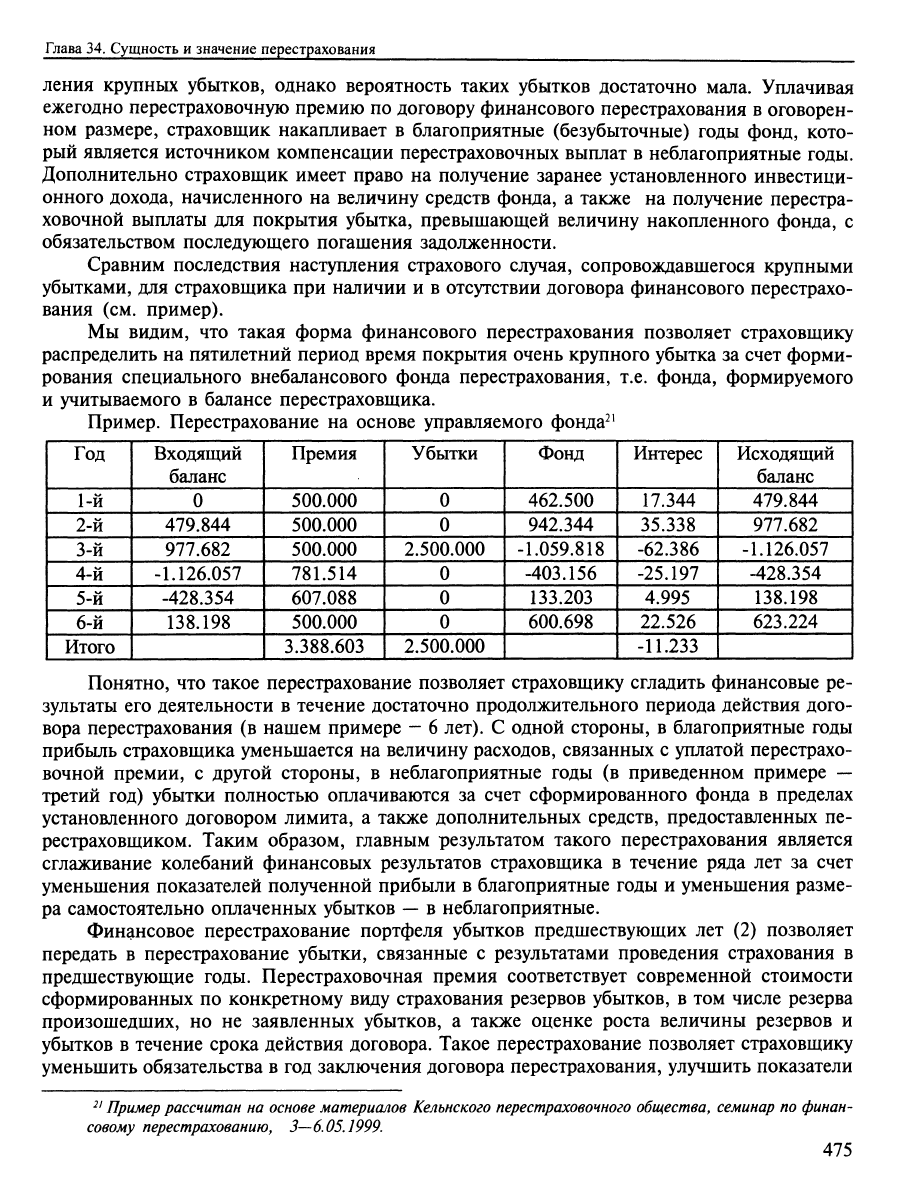

Пример. Перестрахование на основе управляемого фонда^'

Год

1-й

2-й

3-й

4-й

5-й

6-й

Итого

Входящий

баланс

0

479.844

977.682

-1.126.057

-428.354

138.198

Премия

500.000

500.000

500.000

781.514

607.088

500.000

3.388.603

Убытки

0

0

2.500.000

0

0

0

2.500.000

Фонд

462.500

942.344

-1.059.818

-403.156

133.203

600.698

Интерес

17.344

35.338

-62.386

-25.197

4.995

22.526

-11.233

Исходящий

баланс

479.844

977.682

-1.126.057

-428.354

138.198

623.224

Понятно, что такое перестрахование позволяет страховщику сгладить финансовые ре-

зультаты его деятельности в течение достаточно продолжительного периода действия дого-

вора перестрахования (в нашем примере - 6 лет). С одной стороны, в благоприятные годы

прибыль страховщика уменьшается на величину расходов, связанных с уплатой перестрахо-

вочной премии, с другой стороны, в неблагоприятные годы (в приведенном примере —

третий год) убытки полностью оплачиваются за счет сформированного фонда в пределах

установленного договором лимита, а также дополнительных средств, предоставленных пе-

рестраховщиком. Таким образом, главным результатом такого перестрахования является

сглаживание колебаний финансовых результатов страховщика в течение ряда лет за счет

уменьшения показателей полученной прибыли в благоприятные годы и уменьшения разме-

ра самостоятельно оплаченных убытков

—

в неблагоприятные.

Финансовое перестрахование портфеля убытков предшествующих лет (2) позволяет

передать в перестрахование убытки, связанные с результатами проведения страхования в

предшествующие годы. Перестраховочная премия соответствует современной стоимости

сформированных по конкретному виду страхования резервов убытков, в том числе резерва

произошедших, но не заявленных убытков, а также оценке роста величины резервов и

убытков в течение срока действия договора. Такое перестрахование позволяет страховщику

уменьшить обязательства в год заключения договора перестрахования, улучшить показатели

^' Пример рассчитан на основе материалов Кельнского перестраховочного общества, семинар по финан-

совому перестрахованию, 3—6.05.1999.

475

Раздел 7. Основы перестрахования

платежеспособности и показатели убыточности страховых операций, обеспечить предсказу-

емость результатов своего будущего развития.

Смешанное перестрахование (3) позволяет комбинировать принципы традиционного

перестрахования с концепцией финансового перестрахования, встраивая в традиционное

пропорциональное или непропорциональное перестрахование секции, основанные на кон-

цепции «финансирования риска».

Приведенные основные формы финансового перестрахования, помимо традиционных

понятий, используемых в перестраховании, таких, как перестраховочная премия, лимит

ответственности перестраховщика, убыток, содержат и абсолютно новые для перестрахо-

вания понятия: интерес, фонд и кредит. Таким образом, и сама услуга содержит признаки

как договора перестрахования, так и кредитного договора, что, на наш взгляд, является

проявлением конвергенции между страхованием и иными концепциями финансового уп-

равления риском.

Контрольные

вопросы

к

главе

34:

1.

Назовите причины появления и основные экономические признаки перестрахова-

ния.

2.

Почему перестрахование называют вторичным перераспределением риска?

3.

Дайте определение перестрахования.

4.

Приведите основные отличительные черты профессионального перестраховочного

общества.

5.

В чем причина появления альтернативных форм перестрахования?

6. Назовите основные черты альтернативного перестрахования.

7.

Охарактеризуйте основные виды альтернативного перестрахования.

8. Дайте характеристику мировому рынку перестрахования.

Глава 35. Виды

и

формы перестрахования

Глава

35.

Виды

и

формы перестрахования

Классическая структура перестраховочных отношений может быть представлена следу-

ющим образом.

Формы перестрахования:

— факультативное

— облигаторное.

Виды перестрахования:

— пропорциональное

— непропорциональное.

Понятие «форма перестрахования» характеризует характер взаимооотношений между

страховщиком и перестраховщиком и отражает наличие взаимных обязательств сторон в

течение всего срока действия договора перестрахования по передаче и принятию рисков в

перестрахование по определенному виду страхования, тогда как понятие «вид перестрахо-

вания» отражает технические особенности расчета взаимных обязательств страховщика и

устанавливают правила определения соответствующей доли риска, переданной в перестра-

хование, перестраховочной премии и оплаты перестраховщиком убытков по договору.

Однако приведенная выше структура была бы неполной в отсутствие новых форм орга-

низации перестраховочных отношений, к которым в первую очередь следует отнести аль-

тернативное перестрахование (см. главу 34). Тогда современная структура перестраховоч-

ных отношений может быть представлена следующим образом:

Тип

перестрахования:

— классическое

— финансовое.

Формы

перестрахования:

— факультативное

— облигаторное.

Виды

перестрахования:

— пропорциональное

— непропорциональное.

477

Раздел 7. Основы перестрахования

Подвиды:

— квотное - эксцедент сумм;

— эксцедент убытка

—

эксцедент убыточности.

Основные понятия в перестраховании. Особенности перестраховочных отношений оп-

ределяют необходимость применения специальных терминов и понятий в перестраховании.

Рассмотрим основные из них^^.

Перестраховочная премия (reinsurance premium) ~ премия по договору перестрахова-

ния, которая подлежит уплате страховщиком-перестрахователем перестраховщику в каче-

стве вознаграждения за принятые обязательства по договору перестрахования. В договорах

пропорционального перестрахования перестраховочная премия рассчитывается как разница

между брутто-перестраховочной премией, подлежащей уплате, и перестраховочной комис-

сией, которую перестраховщик уплачивает страховщику. В договорах непропорциональ-

ного перестрахования величина перестраховочной премии рассчитывается перестраховщи-

ком на основе предоставленной перестраховочной емкости, а также зависит от вида страхо-

вания, правил андеррайтинга перестраховщика, показателей убыточности в страховании

подобных объектов и других факторов. В договорах непропорционального облигаторного

перестрахования используется

депозитная премия

(deposit

premium) и

восстановительная

премия

(reinstatement premium). Депозитная премия представляет собой минимальную величину

перестраховочной премии, которая уплачивается страховщиком при заключении договора

перестрахования. По истечении года действия договора перестрахования фактический раз-

мер подлежащей уплате премии определяется на основе умножения установленной в дого-

воре ставки для расчета перестраховочной премии на величину фактической страховой пре-

мии, полученной страховщиком по виду страхования, в отношении которого был заклю-

чен договор непропорционального перестрахования. Сумма к перечислению рассчитыва-

ется как разница между полученным результатом и ранее уплаченной депозитной премией.

Если подлежащая уплате сумма окажется меньше депозитной, то дополнительных перерас-

четов не производится.

Восстановительная премия - перестраховочная премия в договорах непропорциональ-

ного перестрахования, подлежащая уплате страховщиком перестраховщику, в том случае,

если после осуществления перестраховочных выплат лимит перестрахования полностью ис-

черпан и договором перестрахования предусмотрена возможность восстановления согласо-

ванного лимита. Такая возможность устанавливается при заключении договора перестрахо-

вания и может предоставлять страховщику возможность 2- или 3- кратного восстановления

лимита перестрахования. Восстановительная премия подлежит уплате в размере депозит-

ной премии до производства окончательного расчета по договору перестрахования между

сторонами.

Перестраховочная комиссия (reinsurance commission)

—

первоначально перестраховоч-

ная комиссия представляла собой сумму денежных средств (фиксированную или в процен-

тах от брутто-перестраховочной премии), которую перестраховщик уплачивал страховщику

для возмещения расходов последнего, связанных с заключением договоров прямого стра-

хования, уплаты налогов и сборов и покрытия административных расходов, связанных с

ведением бизнеса прямого страховщика. В современных концепциях перестрахования пе-

рестраховочная комиссия все в большей мере становится элементом ценообразования при

расчете стоимости перестрахования. Виды перестраховочной комиссии: фиксированная

^^

Толкование основных терминов и понятий в перестраховании приводится в соответствии с Glossary of

reinsurance terms, публикация Кельнского перестраховочного общества, 1999 г.

478

Глава 35. Виды и формы перестрахования

комиссия - устанавливается в определенном проценте в договоре перестрахования, на ко-

торый умножается перестраховочная премия, подлежащая уплате перестраховщику; комис-

сия с прибыли - рассчитывается по результатам за год действия договора перестрахования

как отношение перестраховочных выплат (включая резервы убытков) и фиксированных в

виде определенного процента от перестраховочной премии расходов перестраховщика в

сумме перестраховочной премии, уплаченной по договору, комиссия по убывающей шкале

-- при расчете фактической величины комиссии, подлежащей уплате перестраховщиком,

применяется шкала, согласно которой процент комиссии зависит от отношения перестра-

ховочных выплат к перестраховочной премии, уплаченной по договору перестрахования,

—

как правило, чем выше показатель убыточности перестраховочных операций, тем ниже

размер перестраховочной комиссии, в отдельных случаях применение этого метода расчета

может приводить к появлению дополнительных обязательств со стороны страховщика, так

называемая «отрицательная» комиссия, если показатель фактической убыточности превы-

сит согласованную в договоре перестрахования величину.

Перестраховщик (reinsure)

—

страховая организация, специализирующаяся исключи-

тельно на принятии рисков в перестрахование. Функции перестраховщика, если это разре-

шено национальным законодательством, может исполнять и прямой страховщик.

Перестрахователь (reinsured) - прямой страховщик, передающий определенную долю

риска по заключенным договорам прямого страхования перестраховщику. Иногда пере-

страховщика в зарубежной и российской литературе называют «цедентом», однако упот-

ребление этого термина неоправданно, поскольку юридически по договору перестрахова-

ния не происходит передачи прав (цессии) от страховщика к перестраховщику.

Ретроцессия (retrocession) — договор перестрахования, по условиям которого пере-

страховщик передает другому перестраховщику часть или полностью свои обязательства по

заключенным им договорам перестрахования.

Собственное удержание цедента: приоритет (deductible) в договорах непропорциональ-

ного перестрахования -• размер убытка, не подлежащего компенсации перестраховщиком

и остающегося на риске прямого страховщика; в договорах пропорционального перестрахо-

вания собственное удержание страховщика определяется или в процентах при квотном пе-

рестраховании в пределах установленного лимита, или размером линии при перестрахова-

нии на основе эксцедента сумм.

Лимит перестрахования (reinsurance limit)

—

максимальная сумма, в пределах которой

могут возникнуть обязательства перестраховщика осуществить перестраховочную выплату

(выплаты), установленную в договоре перестрахования. Это понятие соответствует поня-

тию страховой суммы в договорах прямого страхования.

В

договорах непропорционального

перестрахования лимит перестрахования определяет максимально возможную сумму обяза-

тельств перестраховщика при наступлении убытка по договору прямого страхования в связи

с единичным страховым случаем или совокупностью страховых случаев, если размер убыт-

ка превышает согласованный в договоре приоритет страховщика. В договоре пропорцио-

нального перестрахования на основе эксцедента суммы лимит перестрахования отражает

перестраховочную емкость, предоставленную страховщику для перестрахования согласо-

ванных рисков.

Линия (line)

—

в договорах пропорционального перестрахования на основе эксцедента

сумм линия означает минимальную величину собственного удержания страховщика в каж-

дом риске, подлежащем перестрахованию. Количество линий, установленное кратно к

размеру собственного удержания страховщика, определяет перестраховочную емкость, или

лимит перестрахования по договору.

479