Турбина К.Е. Теория и практика страхования

Подождите немного. Документ загружается.

Раздел 6. Основные виды страхования

Расширенный заявительный период в договорах страхования ответственности при осу-

ществлении профессиональной деятельности имеет некоторые особенности. Страховщик

гарантирует предоставление расширенного заявительного периода, если договор страхова-

ния был прекращен по причине иной, чем неуплата страховой премии, или если страхов-

щик отказывается возобновить его.

Расширенный заявительный период не применяется к претензиям, в отношении ко-

торых дейстаует любой последующий договор страхования, заключенный страхователем.

Раскщрйвнный заявшоишый период предоставляется без уплаты дополнительной премии.

Он начинается с момента окончания действия договора и длится 5 лет.

Расширенный заявительный период не увеличивает период действия договора и не

меняет страхового покрытия. Он применяется исключительно к претензиям, возникаю-

щим вследствие событай, о которых страховщик был уведомлен в порядке, предусмотрен-

ном договором страхования, в период его действия. Такие претензии, впервые предъяв-

ленные в письменной форме страхователю в течение расширенного заявительного периода,

счрггааются заявленными в последний день периода действия договора. В то же время пре-

тензии, предъявленные в течение расширенного заявительного периода о возмещении убыт-

ков,

пр|1чжвсзшых тем же событием, в связи с которым претензия впервые заявлялась в

период действия договора, считаются предъявленными в то время, когда была заявлена

первая из таких претензий. Расширенный заявительный период не означает восстановле-

ния или увеличения размеров страховых сумм по договору страхования. Выплаты по пре-

тензиям, предъявленным в течение расширенного заявительного периода, осуществляются

исключитедньно в пределах страховых сумм, если они не исчерпаны полностью в тот год

действия договора, когда заявлены одна или несколько претензий.

Несмотря на то, что стандартные исключения из страхового покрытия включают та-

кие полож^!1ш, как «убытки в результате утраты документов», «убытки в результате клеве-

ты»,

«убытки, связанные с ошибками менеджмента» и иные, законодательство иногда

непосредственно, л в иных случаях при доказывании в судебном порядке в соотвествии с

общими принципами гражданско-правового урегулирования претензий о возмещении при-

чиненного вреда обязывает лица, осуществляющие профессиональную деятельность, ком-

пенсировать потерпевшим возникшие убытки. В частности, ЗоАД прямо устанавливает

(ст. 8) обязанность аудитора >фанитъ тайну об операциях аудируемых лиц и лиц, которым

оказывались сопутствующие услуги. Кроме этого, аудиторы обязаны обеспечить сохран-

ность сведений и документов, получаемых и (или) передаваемых им при осуществлении

аудиторской деятельности, это касается и передачи документов или сведений третьим ли-

цам.

Для целей такого страхования в страховании ответственности при осуществлении про-

фессиональной деятельности используются специальные условия. Например, следующие

условия, дополняющие и корректирующие общие условия страхования, могут применять-

ся при страховании риска ответственности, обусловленной утратой документов.

Исключение, предусмотренное п. (р) общего перечня исключений, не применяется

к претензиям вследствие повреждения, потери или утраты какого-либо акта, завещания,

договора, карты, плана, регистра, книги, письма, сертификата, формуляра или иного

документа, как рукописного, так и печатного или воспроизведенного иным способом,

принадлежащего страхователю и необходимого для осуществления застрахованной профес-

сиональной деятельности либо переданного во владение страхователя в связи с застрахо-

ванной профессиональной деятельностью. Однако данное страхование не распространяет-

ся на претензии вследствие утраты или повреждения денежных знаков, чеков или иных

450

Глава 32. Страхование гражданской ответственности при оказании профессиональных услуг

денежных документов, в том числе купюр, почтовых денежных переводов, марок, распи-

сок, векселей, депозитных сертификатов, долговых обязательств, кредитньсь карт, обли-

гаций на предъявителя или иных бумаг на предъявителя, талонов^ банкнот и ииых оборот-

ных документов, а также какой-либо компьютерной или иной хранимой на электронном

носителе информации, материалов, регистров, документов, формуляров^ данных или схем.

Страховщик возмещает страхователю лишь суммы убытков и претензионных издер-

жек, превышающих размер собственного удержания страхователя в пределах максимальной

величины, равной меньшей из следующих сумм:

(а) 25% страховой суммы; или

(б) 50 000 долл. США* на каждое событие; при этом данная максил^лыгая величи-

на является частью страховых сумм, установленных договором страхования, а не

дополнением к ним, и размер страховой суммы не может быть увеличен в связи

с выплатой такого возмещениям^.

Аналогичные спциальные условия могут использоваться при страховании ответствен-

ности директор и менеджеров страхователя (Director'^s and Offices liability), на случай кле-

веты (Libel & Slander)^^, страхование на случай ошибок и упущений (Errors and Omissions

insurance)".

Пришдипы андеррайтинга. Андеррайтинг в этом виде страхования ос1Юван на анализе

особенностей профессиональной деятельности, на которую распространяется страховое по-

крытие, профессионализма и опыта потенциального страхователя, числе сотрудников стра-

хователей, ранее произошедших страховых случаев, сумме и количестве прешсъявленных

претензий и связанных с ними выплат потерпевшим.

Как правило, в заявлении на страхование страхователь должен ответить на перечень

вопросов, имеющих существенное значение для заключения договора страхования, опре-

деления страхового покрытия и исключений из него, а также расчета авансирсшанной или

фиксированной страховой премии по договору страхования.

В частности, такое заявление может включать следующие вопросы:

— место регистрации и фактическое местонахождение страхователя,, его головного

офиса;

— территорию осуществления профессиональной деятельности;

— описание и характер профессиональной деятельности;

— наличие лицензий, сертификатов, профессионального образования и других тре-

бований, предъявляемых законодательством к лицам, осуществляющим соответ-

ствующую профессиональную деятельность;

— образование сотрудников, стаж осуществления профессиональной деятельности;

— данные о сотрудниках страхователя;

— имевшиеся случаи небрежных действий, ошибок, упущений, допущенных со-

трудниками страхователя;

— сведения о предъявлявшихся ранее претензиях со стороны третьих лиц в связи с

причинением вреда их имущественным интересам: число, размер, причина, где,

результат урегулирования;

— сведения о действующих или ранее действовавших договорах страхования;

— финансовый оборот и другие финансовые показатели деятельности страхователя;

* Или эквивалент в местной валюте.

^^

Факультативное перестрахование ответственности, Страховое дело, № 9, 2001, стр. 88.

^' С. Bennett, Insurance of Liability, London, Witherby, 1989, p. 97.

^^

D. Bickelhaupt, General Insurance,

IRWIN,

Homewood, Illinois, 1983, p. 531.

451

Раздел 6. Основные виды страхования

— сведения о клиентах страхователя: их количество, вид деятельности, финансовые

показатели и прочие необходимые сведения, которые могут иметь существенное

значение для оценки степени риска.

В зависимости от согласованного в договоре страхования подхода к определению стра-

ховой суммы - по каждой заявленной претензии или агрегатной страховой суммы по всем

оплачненрплм претензиям в течение года,

—

к базовой ставке страхового тарифа применя-

ются повышающие коэффициенты.

Кошрольшае вопросы к Главе 32:

1.

Что является объектом страхования по договорам страхования гражданской ответ-

ственности при оказании профессиональных услуг?

2.

Ка1ювы особенности лицензирования и осуществления страхования гражданской

ответственности при оказании прс^ессиональных услуг?

3.

В чем состоят особенности страхового покрытия в этом виде страхования?

4.

Как законодательство РФ определяет понятие профессиональной деятельности при

оказании аудиторских услуг?

5.

Является ли страхование гражданской ответственности при оказании профессио-

нальных услуг обязательным в РФ? Каковы правовые последствия несоблюдения страхова-

телями установленных требований об обязательном страховании?

6. В чем состоят особенности страхования гражданской ответственности при оказа-

нии медицинских услуг частными врачами и медицинскими учреждениями?

7.

В чем состоят основные исключения из страхового покрытия в этом виде страхова-

ния?

8. Может ли быть принят на страхование риск утраты документов и на каких условиях?

Глава 33. Общие принципы урегулирования требований страхователей о страховой выплате

Глава 33.

Общие принципы урег/лирования требований

страхователей о страховой выплате

Цель страхователя при заключении договора страхования состоит в получении денежной

компенсации убытков при наступлении страхового случая. Страховщик, заключая договор стра-

хования, принимает на себя обязательство вьшлатить страховое возмещение (обеспечение) при

наступлении страхового случая, а также некоторые иные связанные с этим обязательства. В

сюю очередь страхователь, застрахованное лицо, вьпх)доприобретатель приобретает права требо-

вания к страховщику о вьшолнении этих обязательств. Заявленные к страховой компании требо-

вания в страховой практике именуются «страховыми требованиями» или «страховыми претензи-

ями»,

а процесс их удовлетворения (урегулирования) - «урегулированием страховых требований

(претензий)». В действующем законодательстве закреплено понятие «выплаты страхового возме-

щения (страховой суммы)» (статьи 929, 934, 964 и др. Гражданского кодекса РФ).

Разделение в законодательном порадке существенных условий личного страхования и

имущественного страхования предопределяет обязанности страховщика в одних случаях воз-

местить страхователю (выгодоприобретателю) понесенный им ущерб (имущественное стра-

хование), а в других - в установлении обязанности страховщика выплачивать или выпла-

тить определенную сумму денежных средств (личное страхование). При наступлении стра-

хового случая при страховании имущества или ответственности страховая выплата называ-

ется возмещением, а при страховом случае с личностью — обеспечением.

Общие принципы урегулирования претензий едины для всех видов страхования. Пер-

вый и основной из них состоит в том, что требование должно быть обоснованным и доказан-

ным. Далеко не каждое страховое требование объективно подлежит удовлетворению страхов-

щиком. Часто требования предъявляются вследствие заблуждения страхователя относительно

условий договора страхования, фактических обстоятельств наступления страхового случая, а

иногда требования имеют своей целью ввести страховщика в заблуждение путем обмана.

Довольно часто встречаются примеры, когда страховое требование не подлежит удовлетворе-

нию и по формальным признакам: оно необоснованно либо документально не подтверждено

надлежащим образом, а значит, у страховщика нет оснований осуществить выплату.

Урегулирование претензий — сложный и многогранный процесс, предполагающий

решение различных задач, а с ним и проведение различных видов экспертиз: технологичес-

кой, правовой, финансовой, технической, социальной и иных.

453

Раздел 6. Основные виды страхования

В

зарубежной

практике для

обозначения

процесса

урегулирования претензий

в узком

смысле

этого слова применяют английское понятие Claims Settlement. Каждая страховая компания имеет

соответствующее структурное подразделение

—

отдел урегулирования претензий или спещ1алис-

тов,

занимающихся урегулированием претензий. Каждая страховая организащм по-своему оп-

ределяет организационную структуру и систему принятия решений о страховых выплатах. Но

вместе с тем можно говорить о сложившейся общей практике урегулирования претензий.

Целью процедуры рассмотрения претензий является определение оснований и размера

обязательств по страховой выплате страховой компании по каждому страховому требова-

нию (претензии).

Страховщик несет ответственность перед страхователями за своевременную и соразмер-

ную выплату страхового возмещения (обеспечения) по заявленным претензиям. Страхов-

щик обязан при наступлении страхового случая произвести страховую выплату в установлен-

ный договором или законом срок. Если страховая выплата не произведена в установленный

срок, к страховщику могут быть предъявлены штрафные санкции согласно нормам, закреп-

ленным в статьях 330

—

332 Гражданского кодекса РФ. Но даже в этом случае штрафные

санкции не могут заменить само требование и составляют лишь дополнительное условие.

Таким образом, при организации процесса урегулирования претензий крайне важно

достижение и поддержание баланса интересов страхователя и страховщика, а также строгое

следование принципу обоснованности и доказанности заявленных требований.

Страховой случай

—

важнейшее понятие в страховании. Статья 9 Закона «Об организации

страхового дела в РФ» и статья 942 Гражданского кодекса определяют страховой случай как

событие (юридический факт), на случай наступления которого осуществляется страхование.

Целью страхователя в заключении договора страхования является получение возмеще-

ния материального ущерба либо обеспечения в случаях причинения вреда имуществу, жиз-

ни и здоровью страхователя (застрахованного). Поэтому правовые институты «страхового

случая» и «возмещения ущерба» являются ключевыми в части осуществления и, при опре-

деленных условиях и видах договоров страхования, прекращения договора страхования.

Формулирование положений правил страхования, условий договоров страхования,

касающихся страхового случая, обладает определенными особенностями в зависимости от

видов страхования.

Так, в видах имущественного страхования, например страхования от огня и сопутству-

ющих рисков, характерно формулирование страхового случая как события, связанного с

наступлением различных опасностей, которые могут привести к возникновению ущерба

(вреда), например:

«Имущество может быть застраховано на случай его гибели (утраты) или повреждения

вследствие наступления таких событий, как:

— пожар (как правило, приводится определение пожара);

— удар молнии (как правило, приводится определение удара молнии);

— падение на застрахованное имущество пилотируемых летательных аппаратов или

их частей (как правило, приводится определение того, что следует считать лета-

тельным аппаратом в смысле данных правил);

— взрыв паровых котлов, газохранилищ, газопроводов, аппаратов и других анало-

гичных устройств, а также взрыв взрывчатых веществ и газа, употребляемого для

бытовых и промышленных целей (как правило, приводится определение взрыва);

— авария в системах водоснабжения, отопления, канализации или автоматическо-

го пожаротушения; проникновение воды или других жидкостей на территорию

страхования из других помещений;

454

Глава 33. Общие принципы урегулирования требований страхователей о страховой выплате

— преднамеренные действия третьих лиц, направленные на повреждение или унич-

тожение застрахованного имущества и пр.».

Конструирование страхового случая в виде поименованных опасностей является ха-

рактерным в российской практике для страхования большинства видов имущества.

В личном страховании характерной особенностью является то, что страховой случай

формулируется путем перечисления событий, при возникновении которых выплачивается

страховое обеспечение:

Например, в правилах страхования жизни на дожитие страховой случай может быть

сформулирован так:

«страховым случаем признается дожитие страхователя (застрахованного) до воз-

раста, предусмотренного договором страхования».

В правилах смешанного страхования жизни:

«страховыми случаями признаются следующие события:

— смерть страхователя (застрахованного)

в период

действия договора страхования...;

— дожитие страхователя (застрахованного) до конца срока страхования;

— смерть в результате несчастного случая...;

— инвалидность страхователя (застрахованного) в результате несчастного слу-

чая» и т.д.

События, как следует из статьи 8 Гражданского кодекса, являются одними из основа-

ний возникновения, изменения и прекращения гражданских прав и обязанностей. Такие

события именуются в теории гражданского права юридическими фактами.

В литературе и на практике к понятию «страхового случая» часто подходят упрощенно,

называя таковым конкретные опасности, например, стихийные бедствия, кражу имуще-

ства, уход из жизни и т. д. Однако такое понимание не отражает существа страхового случая

как юридического факта. Например, при страховании имущества от наводнения самого факта

стихийного бедствия еще недостаточно для того, чтобы у страховщика возникла обязанность

по страховой выплате. Должно иметь место также и уничтожение (гибель или повреждение)

застрахованного по договору имущества в результате указанного события.

Поэтому страховой случай

—

сложное гражданско-правовое понятие, обладающее при-

знаками юридического состава, включающего в себя ряд необходимых элементов. При этом

и сами элементы обладают определенными признаками, зависящими от вида страхования.

Страховой случай

—

совокупность фактов, событий и условий, которая порождает возникно-

вение, изменение или прекращение прав и обязанностей субъектов страхоюго правоотношения.

К основным элементам страхового случая относят:

(а) событие, наступление которого содержит возможность причинения какого-либо

вреда или ущерба страхователю (застрахованному, выгодоприобретателю). Конкретный

перечень таких событий устанавливается в правилах страхования, законодательных актах об

обязательном страховании, договорах страхования и т.д.

При страховании имущества событиями такого рода являются наступление рисков

—

пожар, удар молнии, взрыв (при огневом страховании, в то время как исключается при

страховании машин и оборудования от поломок и электронного оборудования), наводне-

ние,

землетрясение, буря, авария, хищение, противоправные действия третьих лиц и т. д.

В большинстве видов личного страхования это могут быть заболевание, случайное отравле-

ние,

травма, заболевание, смерть и т.д.

Важнейшим условием при этом является то, что названные события должны обладать при-

знаками вероятности и случайности наступления, что означает, что существует возможность его

возникновения, но наступить оно должно вне зависимости от воли страхователя (застрахованного

455

Раздел 6. Основные виды страхования

лица, выгодоприобретателя). Отсутствие вероятности и случайности страхового события является

основанием для признания отсутствия страхового случая (статья 963 Гражданского кодекса РФ).

Правила страхования или закон могут устанавливать исключения из перечня событий,

наступление которых признается страховым случаем. Например, статья 964 Гражданского ко-

декса предусматривает, что если законом или договором страхования не установлено иное, то

страховщик освобождается от обязанности предоставить страховую выплату, если страховой

случай наступил вследствие: воздействия ядерного взрыва, радиации или радиоактивного зара-

жения; военных действий, а также маневров или иных военных мероприятий; гражданской

войны, народных волнений всякого рода или забастовок. Правила страхования также всегда

содержат специальные исключения из страхования, перечень которых зависит от особенностей

каждого вида страхования, учитывает особенности имущественных интересов, которые могут

бьпъ застрахованы в рамках такого вида страхования и т.д. Например, Правила страхования

имущества не признают страховым случаем утрату (гибель), недостачу или повреждение заст-

рахованного имущества, происшедшие вследствие самовозгорания, либо перепадов напряже-

ния, либо обвала строения или его части, если обвал вызван ветхостью строения и т.д.;

(б) последствие (результат) наступления страхового события, например, уничтоже-

ние (гибель), пропажа или повреждение имущества; утрата трудоспособности, смерть; обя-

зательство возместить вред, причиненный имуществу другого лица, и т.д.

Указанные последствия в зависимости от условий конкретного страхования могут об-

ладать определенными специальными признаками. Например, по некоторым правилам

личного страхования утрата трудоспособности считается страховым событием, если она

наступила в течение одного года с момента несчастного случая (травмы);

(в) причинно-следственная связь ме^вду страховым событием и его негативным последствием;

например, при страховании от несчастных случаев на производстве страховой случай не наступа-

ет, если утрата трудоспособности у застрахованного работника явилась результатом не травмы, а

общего заболевания; по страхованию строений страховой случай не наступает, если деревянное

строение разрушилось в результате обвала по причине действия древесных грибков;

(г) и в имущественном страховании дополнительно должен присутствовать еще один

элемент — наличие у страхователя имущественного интереса в застрахованном имуществе в

момент наступления страхового события. Это важное уточнение, поскольку, если возник-

шие у страхователя убытки компенсированы, то даже при наличии перечисленных выше

трех элементов страховой случай будет считаться ненаступившим.

Важное значение имеет также точное формулирование страхового случая в правилах

страхования и в условиях договора страхования, в том числе определение его элементов,

их последовательности и взаимозависимости.

При определении состава страхового случая в правилах страхования или условиях дого-

вора страхования необходимо выбирать точные и однозначные в толковании формулировки

и понятия, применяемые для обозначения тех или иных страховых событий. Например:

(а) при определении понятия пожара в правилах страхования от огня используют

такое: «под пожаром понимается возникновение огня, способного самостоятель-

но распространяться вне мест, специально предназначенных для его разведения

и поддержания. Убытки от повреждений огнем, возникшие не в результате по-

жара, а также убытки, причиненные застрахованному имуществу в результате

обработки огнем, теплом или иного термического воздействия с целью перера-

ботки или в иных целях (например, для сушки, варки, глажения, копчения,

жарки, горячей обработки или плавления металлов и т.д.), а также от взрыва,

если он произошел вследствие пожара, возмещению не подлежат; или

456

Глава 33. Общие принципы урегулирования требований страхователей о страховой выплате

(б) При определении противоправных действий третьих лиц: «под противоправными

действиями третьих

лиц

понимаются умышленные

действия,

направленные на унич-

тожение/повреждение застрахованного имущества, которые могут быть квалифи-

цированы в соответствии с Уголовным кодексом РФ как грабеж (ст. 161 УК РФ),

разбой (ст. 162 УК РФ), умышленное уничтожение или повреждение имущества

(ст. 167 УК РФ), уничтожение или повреждение имущества по неосторожности

(ст. 168 УК РФ), хулиганство (ст. 213 УК РФ), вандализм (ст. 214 УК РФ).

Страхованием не покрываются и не возмещаются убытки, явившиеся следствием

действий, квалифицированных следственными органами иначе, чем указано выше,

либо совершенных страхователем или работающими у него лицами.

Договор страхования устанавливает, что страховой случай должен наступить в течение

срока действия договора страхования. Если оценивать страховой случай как юридический

факт и с позиции его юридического состава, то все элементы страхового случая должны

произойти в установленный договором страхования срок.

В этой связи следует также отметить, что элементы страхового случая должны быть не

только тщательным образом проработаны и исследованы, но и изложены в правилах стра-

хования, а если договор страхования оформляется без ссылки на правила страхования, то

элементы страхового случая должны быть отражены в тексте договора (полиса, свидетель-

ства).

Соглашение о страховом случае является существенным условием заключения дого-

вора страхования. Так, статья 942 Кодекса устанавливает, что при заключении договора

имущественного страхования и договора личного страхования между страхователем и стра-

ховщиком должно быть достигнуто, в частности, соглашение о характере события, на

случай наступления которого осуществляется страхование (страховой случай).

В правилах страхования и в договоре страхования содержатся положения, установления

обязанностей сторон при наступлении страхового

случая.

При этом именно страхователь (застра-

хованный, выгодоприобретатель) должен доказать, обосновать и подтвердить наличие всех эле-

ментов и совокупности элементов страхового случая, предусмотренные договором страхования.

При рассмотрении требования страхователя (застрахованного, выгодоприобретателя)

страховщик должен иметь однозначные ответы на следующие вопросы:

1) Действовал ли договор страхования во время наступления страхового случая?

2) Распространялось ли действие договра на страхователя (застрахованное лицо, вы-

годоприобретателя) и является ли он правомочным страхователем по полису?

3) Представлены ли документальные доказательства и обоснования наступления стра-

хового случая?

4) Что послужило причиной наступления страхового случая?

5) Распространялось ли покрытие по полису на случившееся событие?

6) Доказана ли причинно-следственная связь между страховым событием и

7) В чем состоит и каков фактический размер ущерба (вреда), причиненного иму-

щественным интересам потерпевшего?

8) Каков размер выплат, и по каким видам ущерба (вреда) должен быть произведен?

9) Имеет ли право заявитель на получение страхового обеспечения?

В случае возникновения спора между сторонами о причинах и размере ущерба каждая

из сторон имеет право потребовать проведения экспертизы. По общему правилу, эксперти-

за проводится за счет стороны, потребовавшей ее проведения. Если результатами экспер-

тизы будет установлено, что отказ страховщика в выплате является необоснованным, стра-

ховщик принимает на себя долю расходов по экспертизе, соответствующую соотношению

суммы, в выплате которой было первоначально отказано, и суммы выплаты, определен-

457

Раздел 6. Основные виды страхования

НОЙ после проведения экспертизы. Расходы на проведение экспертизы по случаям, при-

знанным после ее проведения нестраховыми, относятся на счет страхователя.

Страховщик имеет право отсрочить выплату страхового возмещения в случаях, предус-

мотренных договором страхования, в том числе:

(а) если

у него

имеются сомнения в правомочности страхователя на получение страхового

возмещения

—

до тех пор, пока не будут представлены необходимые доказательства;

(б) если по фактам, связанным с наступлением страхового случая, соответствующи-

ми органами внутренних дел возбуждено уголовное дело, начат судебный про-

цесс или проводится административное расследование против страхователя или

его уполномоченных лиц, а также ведется расследование обстоятельств, привед-

ших к наступлению убытка

—

до момента завершения расследования (процесса)

или судебного разбирательства и установления невиновности страхователя.

Как правило, страховщиком и страхователем составляется страховой акт (протокол

установления убытка), содержащий нижеследующую информацию:

• наименование объекта страхования;

• номер страхового полиса;

• дату и время наступления убытка или вреда;

• срок страхования, в течение которого произошел убыток, вред (попадает или

нет убыток в этот период);

• подробное описание причин возникновения и обстоятельств наступления убытка;

• подробное описание размера ущерба (степени повреждений ~ для имущества);

• установлена ли чья-либо вина или ответственность в наступлении убытка;

• обеспечено ли право страховщика предъявить требования к виновной стороне;

• предполагаемый способ устранения убытка (ремонт, частичная замена, полная

замена) или вреда (стоимость медицинских расходов, например, для восстанов-

ления здоровья);

• предполагаемая продолжительность устранения ущерба (вреда);

• предварительная оценка ущерба.

Для получения страхового возмещения страхователь должен документально подтвер-

дить наличие страхового случая, для чего представить информацию и документы, обосно-

вывающие и доказывающие следующее:

а) факт наступления застрахованного события с указанием его причины;

б) характер ущерба (гибель, пропажа, повреждение имущества; телесные повреж-

дения, смерть, заболевание застрахованного лица и т.д.);

в) размер ущерба.

Страхователь по договору страхования после того, как ему стало известно о наступлении

страхового случая, обязан незамедлительно уведомить о его наступлении страховщика или его

представителя. При этом если договором предусмотрен срок и (или) способ уведомления, то

оно должно бьггь сделано в условленный срок и указанным в договоре способом. Такая же

обязанность лежит на выгодоприобретателе, которому известно о заключении договора страхо-

вания в его пользу, если он намерен воспользоваться правом на страховое возмещение.

В случае неисполнения страхователем (вьпх)доприобретателем) указанной вьппе обязаннос-

ти страховщик имеет право отказать в вьшлате страхового возмещения, если не

будет

доказано,

что

страховщик своевременно узнал о наступлении страхового

случая либо что

отсутствие

у

страховщи-

ка сведений об этом не могло сказаться на его обязанности выплатить страховое юзмещение.

Указанные выше правила применяются к договору личного страхования, если страхо-

вым случаем является смерть застрахованного лица или причинение вреда его здоровью.

458

Глава 33. Общие принципы урегулирования требований страхователей о страховой выплате

Однако в этом случае устанавливаемый договором срок уведомления страховщика не может

быть менее тридцати дней (статья 961 Кодекса).

Наступление страхового случая налагает определенные обязанности на страхователя.

Так, согласно статье 962 Гражданского кодекса по имущественному страхованию страхова-

тель обязан принять разумные и доступные в сложившихся обстоятельствах меры, чтобы

уменьшить возможные убытки. При этом, принимая такие меры, страхователь должен

следовать указаниям страховщика, если они сообщены страхователю. Если страхователь

умышленно не принял разумньгх: и доступных ему мер, чтобы уменьшить возможные убыт-

ки,

то страховщик освобождается от их возмещения.

По общему правилу, факт наступления страхового случая доказывает страхователь (вы-

годоприобретатель), а бремя доказывания наличия исключений из страхования, а также

вины страхователя (застрахованного лица, выгодоприобретателя) несет страховщик.

Если страхователь или выгодоприобретатель получил возмещение за убыток от третьих

лиц, страховщик оплачивает лишь разницу между суммой, подлежащей оплате, и суммой,

полученной страхователем от третьих лиц.

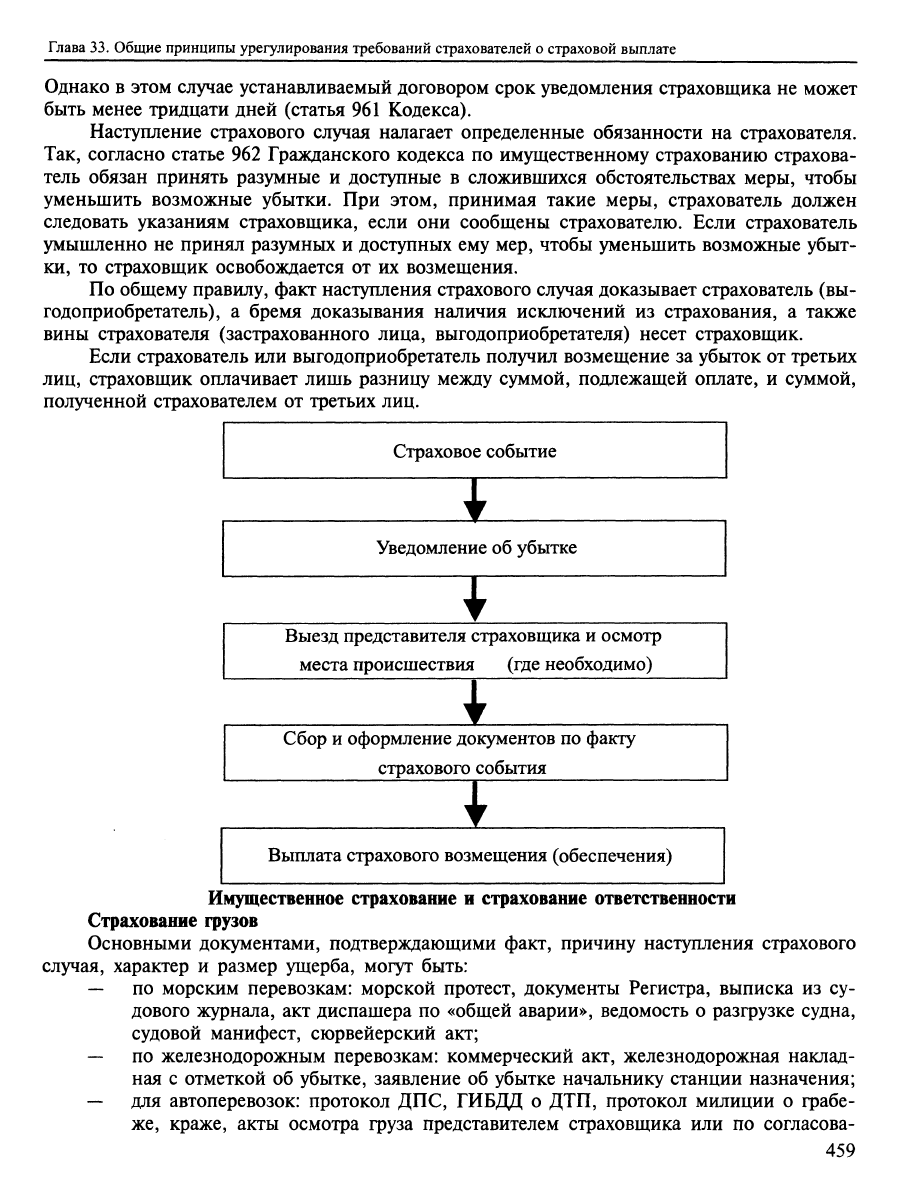

Страховое событие

I

Уведомление об убытке

Выезд представителя страховщика и осмотр

места происшествия (где необходимо)

i

Сбор и оформление документов по факту

страхового события

I

Выплата страхового возмещения (обеспечения)

Имущественное страхование и страхование ответственности

Страхование грузов

Основными документами, подтверждающими факт, причину наступления страхового

случая, характер и размер ущерба, могут быть:

— по морским перевозкам: морской протест, документы Регистра, выписка из су-

дового журнала, акт диспашера по «общей аварии», ведомость о разгрузке судна,

судовой манифест, сюрвейерский акт;

— по железнодорожным перевозкам: коммерческий акт, железнодорожная наклад-

ная с отметкой об убытке, заявление об убытке начальнику станции назначения;

— для автоперевозок: протокол ДПС, ГИБДД о ДТП, протокол милиции о грабе-

же,

краже, акты осмотра груза представителем страховщика или по согласова-

459