Турбина К.Е. Теория и практика страхования

Подождите немного. Документ загружается.

Раздел

6.

Основные «иди страхования

Оншою

vcxaibe

151 ГК РФ под моралм1ЫМ {юв^^щестюмным J^S^Z^M псшимаются нрав-

ствеш1ые мли ^зичесю1е схрадашш, причиненные zieMcrsHHMii, 1юсягающими на личные не-

имуществешые права

трюклэшшш

либо на п|жнадлюжаш|1е граждшшщ^ немшюрмальные блага

(эшзиь, здаров1£ и др.). Нравствеша^е страдания

шкут

возникать в

CEscm

с утрной родных и

близюсх, нево:шожностью продолжать активную общественную либо

шшкрстщю

профессио-

нальную д^пелмюсть, невонюжностью образовать семью, необходимостью изменить it^cro

жительства, образ жизни, увлечения и тл., ставноош следетвием увечья, иного пощ)еждения

здоровью или в связи с заболеванием, возникшим в результате щзежитых страданий.

Моральный вред подлежит возмещению в случаях, прямо предусмотренных законода-

тельством: при внедоговорном причинении вреда гражданам (статья 131 Основ ГЗ), нару-

шении изготовителем (исполнителем, продавцом) прав потребителя, установленных зако-

нодательством о защите прав потребителей (статья 15 Закона ¥Ф «О защите прав потребите-

лей»),

и в некоторых других специальных случаях. В отдельных законах предусматриваются

условия и порядок возмещения морального вреда.

Например, статья 15 Закона о защите прав потребителей предусматривает следующее:

<(Моралы1Ый вред, причиненный потребителю вследствие крушения изготовителем (ис-

полнителем, продавцом) или орг^шзацией, вьшолняющей функции^ изготовителя (продавца)

на основании договора с ним, прав потребителя, предусмотренных законами и правовыми акта-

ми Российской Федерации, регулирующими отношения в области заищгы прав потребителей,

подлежит компенсации причинителем щ)еда при наличии его вины. Размер компенсации мо-

рального вреда определяется судом и не зависит от размера возмещения имущественного вреда.

Компенсация морального вреда осуществляется независимо от возмещения имуще-

ственного вреда и понесенных потребителем убытков».

Моральный вред, таким образом, относится к способу защиты гражданских прав,

применяемых судом. Моральный вред возмещается в денежной форме в размере, опреде-

ляемом судом независимо от подлежащего возмещению имущественного ущерба. Размер

возмещения за причиненный моральный вред зависит от степени вины причинителя, а

также от характера и глубины нравственных и физических страданий потерпевшего. В

любом случае размер возмещения за причиненный моральный вред устанавливается в каж-

дом конкретном случае с учетом индивидуальных особенностей потерпевшего, а также

иных обстоятельств произошедшего.

В силу этого в российской практике требования о возмещении морального вреда, как

правило, включаются в объем исключений, тогда как зарубежная практика страхования

ответственности производителя предполагает возмещение и такого вреда.

В зависимости от основания ответственности в гражданском праве различают дого-

ворную и внедоговорную ответственность.

Так, договорная ответственность вытекает из неисполнения или ненадлежащего ис-

полнения обязательства, возникшего из договора, и, таким образом, является санкцией

за нарушение договорного обязательства.

Внедоговорная (деликтная)^^ ответственность имеет место тогда, когда убытки причи-

нены потерпевшей стороне субъектом, не состоящим с ней в договорных отношениях.

Основным отличительным признаком договорной и внедоговорной ответственности

является то, что договорная ответственность может наступать как в случаях, предусмотрен-

ных по закону, так и в случаях, предусмотренных сторонами в договоре, тогда как внедо-

говорная устанавливается только законом.

"

Отсюда

и

применение

в

зарубежной

практике

термина

«деликвент»

—

причинитель

ущерба.

400

Глава 30. Страхование общегражданской отйететвенности

Статья 11

Зазюств.

РФ <<) зашще прав ширебителей» предусматривает отаетственность перед

иотре^тгелем за шуюсгатю! ярсщанного тсжара как произвоадаеля, так и продавца товара. Прода-

ам|

при этом несет и договорную огаетсгаенность перед нопрсбитслем (шмд^пателмл товара), по-

(жольку сосшит с шсм в щтшоршж ОШШНЙШЯХ, тогда как щхжзюдитель тсшара несет И1едого-

ворную отастственностъ, посжолыд^

между

ним и noipeferejicM нет дснхжорных отншиений.

Разграничение договорной и вйсдоговорной ответственности имеет практическое и про-

цессуальное значение. Формы и размер внедоговорной ответственности определяются только

законом. Формы и 1шзмер договс^нюй ответственности устанавливаются как законом, так и по

воле сторон при заключении ахяветствующего договора. Так, стороны могут включить в текст

договора положения за такие правонарушения, за которые дейст]^ющее законодательство не

предусматривает никакой ответственности, либо ввести иную форму ответственности, нежели

та, что предусмотрена законом. Кроме того, если вред (ущерб) причинен лицом, не состояв-

1ПИМ с потерпевшей стороной в договорных отношениях, причиненный вред (ущерб) подле-

жит возмещению согласно статьям 1084 — 1094 Главы 59 Гражданского кодекса, тогда как в

случаях причинения вреда неисполнением обязательств, принятых по договору, такой вред

подлежит возмещению в соответствии со статьями 393 — 406 Главы 25 Гражданского кодекса.

Ответственность по гражданскому праву наступает за правонарушение - действие или

бездействие, нарушающее требования закона или договора. Однако для возложения ответ-

ственности на нарушителя должны существовать основания. Так, совокупность условий,

наличие которых необходимо для возложения гражданско-правовой ответственности на на-

рушителя гражданских прав, формирует юридический состав гражданского правонаруше-

ния. Наиболее полным является состав гражданского правонарушения, служащий основа-

нием для возмещения причиненных убытков. Он должен охватывать следующие элементы:

1) противоправное поведение (деяние),

2) наличие убытков,

3) наличие причинной связи между противоправным поведением должника и на-

ступившими убытками,

4) вина должника.

Лишь наличие всех четырех элементов в составе гражданского правонарушения служит

основанием для привлечения к фажданско-правовой ответственности в виде юзмещения убытков.

Международной практике известны и другие составы правонарушений в гражданском праве.

Как правило, они предопределяются как системой права, так и видом гражданско-правоюй ответ-

ственности. Например, в системе англо-американского права различают составы правонаруше-

ний, основьшающиеся на: небрежности (negligence), причинении вреда, нарушении порядка

(nuisance), дискредитации (defamation). В зависимости от вида ответственности, натфимер, абсо-

лютной (strict liability) или виновной, может соответственно не требоваться либо требоваться нали-

чие вины нарушителя гражданских прав среди других элементов состава правонарушения.

Понятие «общегражданской» ответственности (general liability) распространено в тео-

рии и практике страхования и в меньшей степени применяется в теории права.

Правовые основы страхования общегражданской ответственности

Страхование общегражданской ответственности предполагает страхование ответствен-

ности физических и юридических лиц при осуществлении ими определенной деятельности

за причинение вреда жизни, здоровью и имуществу других лиц. При этом под такой дея-

тельностью понимается не только какая-либо производственная, торговая деятельность,

но и вообще совершение лицом каких-либо действий и бездействий: например, владение

имуществом, эксплуатация машин и оборудования, владение животным и т.д.

401

Раздел 6. Основные виды страхования

Строго следуя норме статьи 929 Гражданского кодекса (подпункт 2 пункта 2), страхова-

ние ответственности проводится только в отношении причинения щ)еда жизни, здоровью

или имуществу. Следовательно, не принимается на страхование ответственность за причине-

ние морального вреда. Хотя и следуя формальной логике (как отмечалось вьпие, моральный

вред тесно связан с физическими и душевными страданиями личности, а значит, с его

жизнью и здоровьем), так и примерам зарубежной практики, это не совсем верно. И врад

ли здесь стоит увязывать напрямую вопрос о том, что в силу того, что возмещение морально-

го вреда является способом защиты гражданских прав, реалнзуеяаш через суд, с самой м»-

можностью принятия на страхование такого рода убытков. Сама возможность, безусловно,

существует, так как законодательно предусмотрена возможность истребования возмещения

морального вреда, и стороны страхового правоотношения вправе самостоятельно решить вопрос

о распространении страхового покрытия и на указанную категорию вреда. Другое дело, что

реализована эта возможность может быть только по суду. Следовательно, если страховое

возмещение по случаям ответственности за причинение убытков (физического вреда или

имущественного ущерба) может быть предоставлено как на основании имущественной пре-

тензии, так и на основании решения суда, то в отношении ответственности за причинение

морального вреда должен, по вышеизложенной логике, применяться принщш предоставле-

ния возмещения на основе вступившего в законную силу решения суда.

Гражданский кодекс выделяет:

1) страхование ответственности за причинение вреда - статья 931 и

2) страхование ответственности по договору

—

статья 932.

По договору страхования риска ответственности по обязательствам, вытекающим из

причинения вреда жизни, здоровью или имуществу третьих лиц, может быть застрахован

риск ответственности как самого страхователя, так и иного лица, на которое такая ответ-

ственность может быть возложена (пункт 1 статьи 931 ГК РФ). По договору страхования

риска ответственности за нарушение договора может быть застрахован риск ответственнос-

ти только самого страхователя ~ субъекта, который может нести ответственность за нару-

шение договорного обязательства (пункт 2 статьи 932 ГК РФ).

Категория «выгодоприобретатель» в страховании ответственности имеет важное значе-

ние. Так, договор страхования риска ответственности за причинение вреда считается зак-

люченным в пользу лиц, которым может быть причинен вред (выгодоприобретателей),

даже если договор заключен в пользу страхователя или иного лица, ответственных за при-

чинение вреда, либо в договоре не сказано, в чью пользу он заключен (пункт 3 статьи 931

ГК РФ). Согласно пункту 3 статьи 932 Гражданского кодекса РФ риск ответственности за

нарушение договора считается застрахованным в пользу стороны, перед которой по усло-

виям этого договора страхователь должен нести соответствуюш^ую ответственность,

—

выго-

доприобретателя, даже если договор страхования заключен в пользу другого лица либо в

нем не сказано, в чью пользу он заключен.

При страховании общегражданской ответственности острахованию подлежит согласно

статьям 931 и 932 Гражданского кодекса РФ риск застрахованного по обязательствам, свя-

занным с причинением вреда или исполнением договора. Данный риск выражается в воз-

можных непредвиденных расходах

—

уменьшении имущества лица, которее поддается оценке

и, следовательно, имеет страховую стоимость и может быть компенсировано в пределах

страховой суммы, установленной сторонами по договору страхования.

Поскольку страхование ответственности является разновидностью имущественного стра-

хования, как и страхование любого объекта имущества, то и к нему в равной мере приме-

няется принцип страхового возмещения в размере действительного убытка, согласно кото-

402

Глава 30. Страхование общегражданской ответственности

рому выплачиваемое страховщиком возмещение должно вернуть страхователя, потерпев-

шего ущерб, точно в такое же финансовое положение, в каком он был до наступления

ущерба. Следовательно, и в страхо^нии ответственности страхование не может служить

средством извлечения выгоды, а должно выполнять свою главную функцию

—

защитить

страхователя от неблагоприятных последствий проявления застрахованных событий, выра-

зившихся в его обязанности возместить нанесенный ущерб.

Для определения условий страхования ответственности важны законодательные нормы,

лежащие в основе определения таких понятий, как объект страхования и страховой случай.

Согласно положениям статей 931 и 932 Гражданского кодекса:

а) объектом страхования является имущественный интерес лица, связанный с его

риском ответственности по обязательствам, возникающим вследствие причине-

ния вреда жизни, здоровью или имуществу других лиц, - при страховании вне-

договорной ответственности; и имущественный интерес лица, связанный с его

риском ответственности по обязательствам, возникающим вследствие наруше-

ния договора

—

при страховании договорной ответственности;

б) страховым

случаем^

является факт установления обязанности страхователя (застрахо-

ванного лица) возместить щ)ед, причиненный жизни, здоровью или имуществу дру-

гих лиц (юыгодоприобретателей) в результате осуществления страхователем деятельно-

сти (действий, бездействий), в отношении которой был заключен договор страхова-

ния

—

при страховании внедоговорной ответственности; и факт установления обязан-

ности страхователя юзместить убытки, причиненные выгодоприобретателю наруше-

нием (неисполнением или ненадлежащим исполнением) договора, в отношении ко-

торого заключен договор страхования

—

при страховании договорной ответственности.

Практика страхования выделила те виды ответственности, риск возникновения которых

может быть защищен полисом страхования общегражданской ответственности, и иные, в

основе страхования которых учитываются особенности осуществления определенных видов

деятельности, в рамках которой могут возникать основания для гражданско-правовой ответ-

ственности. Такой спецификой обладает сфера транспорта (авиационных перевозок, перево-

зок иными видами транспорта), сфера владения, пользования и распоряжения автотранс-

портным средством, деятельность по использованию атомной энергии, профессиональная

деятельность лиц различных профессий (врачей, архитекторов, нотариусов и т.д.). Помимо

специфики указанных видов деятельности, страховщики, вьщеляя страхование ответствен-

ности, возникающей из таких видов деятельности, руководствовались также и особенностя-

ми специального законодательства (и национального, и международного), регулирующего

соответствующую группу правоотношений.

Тем не менее страхование общегражданской ответственности затрагивает довольно об-

ширную фуппу правоотношений и во многих зарубежных странах регламентируется большим

количеством законодательных актов. Например, в Германии насчитывается несколько десят-

ков законодательных актов, лежащих в основе страхования ответственности, основные из

которых: Закон об ответственности за выпускаемую продукцию, Закон о медицинских препа-

ратах. Закон о генной технике. Закон об охране окружающей природной среды. Закон об

охране водоемов. Закон об ответственности и другие. Страхование специальных видов ответ-

ственности, о которых упомянуто выше, основьгеается на таких законодательных актах, как

Закон об атомной энергии. Закон о дорожном сообщении. Закон о воздушном сообщении,

законодательство о страховании различных видов профессиональной ответственности и т.д.

^^

О различных толкованиях данного понятия и об эволюции его развития см. ниже.

403

Раздел 6. Основные виды страхования

И методологически, и практически отсутствие на первом уровне вьщеления различ-

ных видов страхования ответственности разграничения между страхованием общегражданс-

кой ответственности, ответственности производителя и ответственности за загрязнение ок-

ружающей природной среды не случайно и исторически обусловлено.

Так, на протяжении десятилетий (до появления более четкой статистики, опыта судебно-

го разрешения споров, вытекающих из договоров страхования ответственности и т.п.) договор

страхования ответственности предполагал такую структуру предоставления страховой защиты,

в которой страхование общегражданской ответственности выделялось как основное покрытие,

а страхование ответственности производителя и ответственности за загрязнение окружающей

природной среды

—

как расширение страхового покрытия. Анализируя не только положитель-

ный, но и отрицательный опьгг такого «смешения» (и в части разграничения так называемого

производственного ущерба и ущерба производителя, и в части кумуляции убытков, и по дру-

гим вопросам), страховщики многих стран предаочли отказаться от такой практики и выдели-

ли самостоятельные виды договоров страхования соответствующего вида ответственности.

Страхователями по договору страхования общегражданской ответственности могут вы-

ступать юридические лица любых организационно-правовьгх форм, предусмотренных граж-

данским законодательством Российской Федерации, и граждане (физические лица).

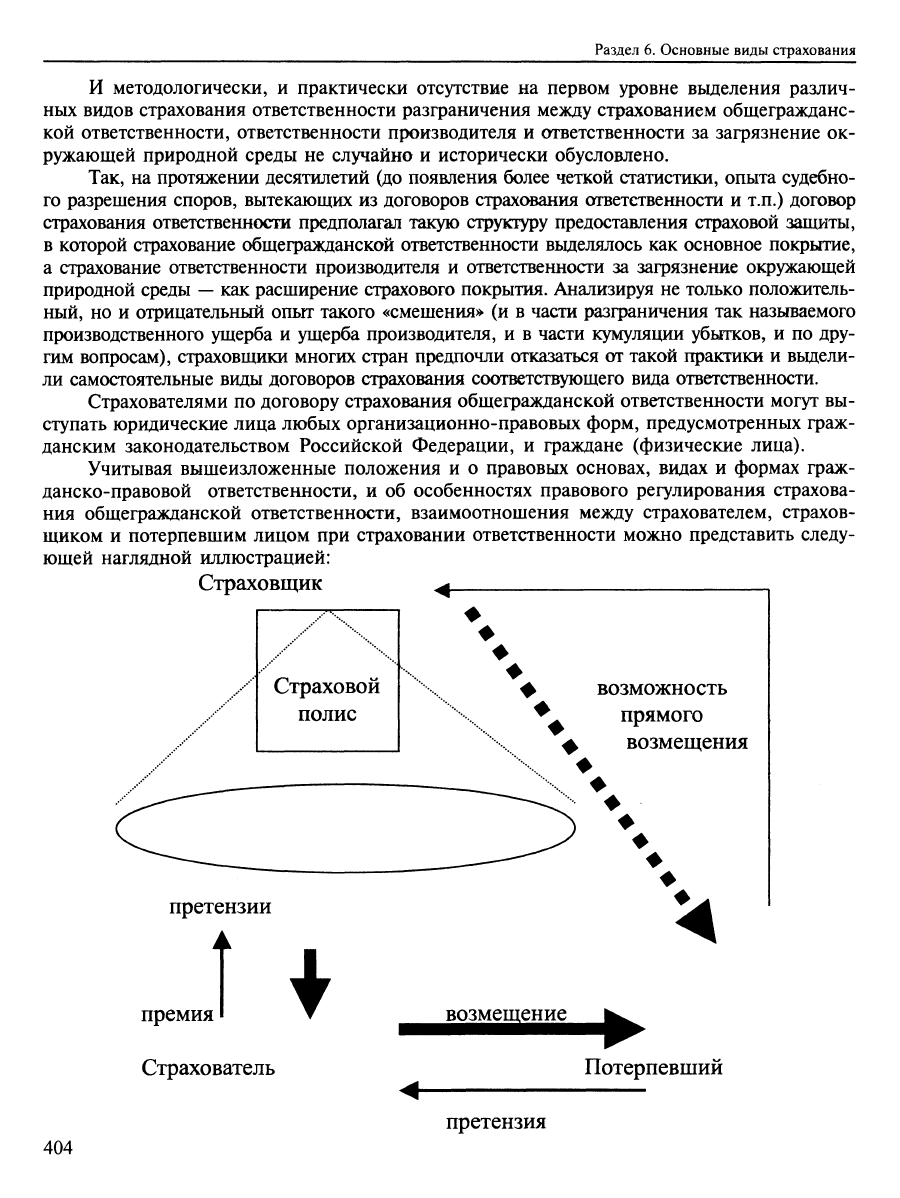

Учитывая вышеизложенные положения и о правовых основах, видах и формах граж-

данско-правовой ответственности, и об особенностях правового регулирования страхова-

ния общегражданской ответственности, взаимоотношения между страхователем, страхов-

щиком и потерпевшим лицом при страховании ответственности можно представить следу-

ющей наглядной иллюстрацией:

Страховщик ^

Страховой

полис

претензии

11

премия

Страхователь

возмещение

Потерпевший

претензия

404

Глава 30. Страхование общегражданской ответственности

Страховое покрытие в договорах страхования общегражданской ответственности пред-

полагает четкое определение следующих условий:

1) что является страховым событием по договору и в чем особенности установления

страхового случая;

2) какие виды убытков и расходов покрываются по договору страхования;

3) на какие виды требований (событий, убытков и расходов) не распространяется

страховая защита по договору;

4) в чем особенности определения и закрепления в договоре страхования страховых

сумм и размеров собственного удержания страхователя.

Согласно статье 942 Гражданского кодекса РФ (подпункт 2 пункта 1) одним из суще-

ственных условий договора страхования ответственности является достижение сторонами

согласия о «характере события, на случай наступления которого осуществляется страхова-

ние (страхового случая)»^^

Страхование ответственности

—

типичный пример страхования от всех рисков. Ука-

занное страхование проводится в отношении любых событий, повлекших наступление стра-

хового случая, кроме тех, которые поименованы в перечне исключений. По страхованию

риска ответственности по обязательствам, возникающим вследствие причинения вреда

жизни, здоровью или имуществу других лиц (статья 931 Гражданского кодекса), в теории и

практике существуют различные подходы к определению понятия «страховой случай».

Страховыми событиями по договору страхования общегражданской ответственности

могут признаваться:

1) факт происшествия (основа «происшествия»

—

accident basis), или

2) факт причинения вреда или первый идентифицируемый и доказуемый факт уста-

новления ущерба (основа «страховое событие»

—

occurrence basis), или

3) факт установления гражданской ответственности страхователя (застрахованного

лица)^^,

или

4) ущерб, произошедший в результате действий (бездействий) страхователя и име-

ющий своим следствием претензии (иски) к страхователю по гражданской ответ-

ственности (основа «заявленной претензии»

—

claim made basis).

Данное разнообразие отражает, с одной стороны, эволюцию развития понятия «стра-

ховой случай» в страховании ответственности, а с другой - вносит существенные различия

в принципы определения обязанности страховщика осуществить страховую выплату по до-

говору страхования. Первые два подхода к определению понятия «страховой случай» в

страховании ответственности (пункты а) и б)) не позволяют страховщику исключить те

случаи причинения ущерба, причины возникновения которых могут относиться к периоду

времени, предшествующему заключению договора страхования. Страховщику может угро-

жать как ущерб, произошедший до заключения договора страхования, но обнаруженный

спустя несколько или много лет в период действия договора страхования, так и ущерб,

происходящий долго и постепенно (в случае с «ретроактивной датой»). Кроме того, в

описанной ситуации крайне сложно установить адекватную страховую премию, а также

осуществлять надлежащий контроль и управление кумуляцией убытков.

С точки зрения некоторых российских ученых, наиболее верной конструкцией страхово-

го случая по такому страхованию является третий вариант, так как факт причинения страхо-

вателем вреда еще не означает, что может наступить соответствующая гражданско-правовая

^^

Более подробно о соотношении понятий «страховое событие» и «страховой случай» см. в Главе 7.

^^ Встречается преимущественно в российской правовой доктрине, поэтому здесь не приведен англий-

ский эквивалент понятия.

405

Раздел 6. Основные виды страхования

ответственность страхователя, так же как и установленная, например, судебным решением

гражданская ответственность страхователя является лишь основанием для возникновения его

обязанности возместить причиненный им вред. Однако такая ответственность может не на-

ступить, например, при освобождении лица от обязанности возместить вред, но с призна-

нием его ответственности^^.

Наиболее распространенной международной практикой является конструирование по-

нятия страхового случая на основе «заявленной претензии» (claim made policies). При этом

понятие «заявленной претензии» предполагает как заявление требования самому страхова-

телю либо страховщику, предоставившего страховое покрытие по риску страхования обще-

гражданской ответственности, либо, в случае невозможности удовлетворить заявленное

требование в досудебном порядке, предъявление иска в компетентный судебный орган.

Таким образом, в первом случае под «заявленной претензией» понимают имущественную

претензию, а во втором - исковое требование.

Требование потерпевшей стороны лишь тогда считается предъявленным, когда пись-

менное уведомление о таком требовании получено страхователем либо страховщиком, не-

зависимо от того, кто первым его получил.

Все исковые требования (претензии) о возмещении физического вреда и (или)

имущественного ущерба, возникшего в результате одного и того же события, считаются

заявленными в тот момент, когда первое из этих требований заявлено страхователю или

страховщику. Указанный принцип формирует оговорку о серии претензий - Claim Series

Clause, которая гласит, что при наличии серии и (или) нескольких случаев физического

или имущественного ущерба, являющихся результатом, прямым или косвенным, одного

и того же события, условий, обстоятельств или причин, застрахованных по договору, —

все случаи физического вреда и (или) имущественного ущерба считаются вызванными

только одним страховым случаем, независимо от периода времени или масштаба причи-

нения физического вреда или имущественного ущерба.

Гражданский кодекс РФ в статье 1082 предусматривает следующие формы возмещения

вреда, причиненного третьим лицам - возмещение в натуре и возмещение убытков.

По договору страхования общегражданской ответственности при наступлении стр:^хо-

вого случая страховщик, как правило, возмещает следующие убытки:

1) убытки, связанные с причинением вреда имуществу юридических и физических

лиц (имущественный ущерб);

2) убытки, связанные с причинением вреда жизни и здоровью граждан (физический

вред);

3) необходимые и целесообразные расходы по спасанию жизни и имущества лиц,

которым в результате страхового случая причинен вред,

—

уменьшению ущерба,

причиненного страховым событием (дополнительный расход);

4) необходимые и целесообразные расходы по предварительному выяснению обсто-

ятельств дела, судебные издержки и расходы (нретензионные расходы)^^.

Имущественный ущерб предполагает возмещение следующих убытков и расходов:

— затраты на приобретение утраченного или ремонт поврежденного имущества,

принадлежащего третьим лицам, обладающим определенными правами в отно-

шении этого имущества;

^^

См. труды Пылова К.И., в частности, Комментарий к страховому законодательству, М., 1995.

^* Понятия «имущественный ущерб», «физический вред», «претензионные расходы»

—

наиболее часто

употребляемые понятия для выделения различных групп убытков, возмещаемых и (или) невозмещаемых

по договору страхования ответственности.

406

Глава 30. Страхование общегражданской ответственности

— расходы по очистке территории, на которой был нанесен вред имуществу третьих

лиц, и приведение ее в состояние, соответствующее нормативам.

Содержание и объем понятия «физический вред» регулируется Главой 59 Гражданского

кодекса РФ, в частности, статьями 1087

—

1088, и включает в себя обязательства страховщика

по возмещению следующих сумм по договору страхования общегражданской ответственности:

при причинении третьему лицу увечья

или

ином повреждении его

здоровья:

— утраченный потерпевшим третьим лицом заработок (доход), который он имел

либо определенно мог иметь;

— дополнительно понесенные расходы, вызванные повреждением здоровья, в том

числе расходы на лечение, дополнительное питание, приобретение лекарств,

протезирование, посторонний уход, санаторно-курортное лечение, приобрете-

ние специальных транспортных средств, подготовку к другой профессии, если

установлено, что потерпевшее третье лицо нуждается в этих видах помощи и

ухода и не имеет права на их бесплатное получение;

в

связи

со

смертью

кормильца,

происшедшей

в

результате страхового

случая:

— доля заработка (дохода) умершего, определенного в соответствии с действую-

щим законодательством, которую они получали или имели право получать на

свое содержание при его жизни.

Статья 1088 Гражданского кодекса РФ предусматривает компенсацию расходов следу-

ющим членам семьи в результате потери кормильца:

~ дети, нетрудоспособные или не достигшие совершеннолетия,

— один из родителей, супруг или иной член семьи, независимо от его трудоспособно-

сти,

иждивенец, ставший нетрудоспособным в течение пяти лет после смерти по-

терпевшего.

Дополнительные расходы включают в себя в том числе расходы по уменьшению вреда

третьим лицам, если такие расходы были необходимы или были произведены для выполне-

ния указаний страховщика, даже если соответствующие меры оказались безуспешными.

Претензионные расходы включают в себя:

—

необходимые и целесообразные расходы, понесенные с письменного согласия стра-

ховщика в целях предварительного выяснения обстоятельств и причин наступления страхо-

вого случая, установления наличия и формы вины страхователя в причинении вреда, а

также защите интересов страхователя при предъявлении к нему требований до передачи

дела в суд (в частности, расходы на проведение независимой экспертизы и т.п.);

— расходы на ведение в судебных органах дел по страховым случаям, при условии,

что доведение дела до суда было осуществлено при согласии страховщика либо

страхователь не смог избежать передачи дела в суд;

— расходы в связи с внесением залога или иных денежных сумм, которые страхова-

тель обязан внести в силу закона, на основании решения суда или иных компе-

тентных органов в целях обеспечения исполнения обязательств.

Оговорка о серии претензий может быть закреплена применительно отдельно к каждо-

му виду убытков, возмещаемых по договору страхования. Например:

«Если в результате страхового случая нанесен вред жизни и здоровью нескольких лиц,

то лимит возмещения по риску «физический ущерб» делится на столько человек, скольким

был причинен вред жизни и здоровью, и размер страхового обеспечения для каждого рас-

считывается исходя из части лимита возмещения по риску «физический ущерб», приходя-

щейся на одного человека. В этом случае сумма выплачиваемого страховщиком страхового

обеспечения одному пострадавшему человеку не может превышать части лимита возмеще-

407

Раздел 6 Основные виды страхования

НИЯ

по риску «физический ущерб», приходящейся на него»

—

формулировка в отношении

физического вреда; или

«Если в результате страхового случая нанесен вред имуществу нескольких лиц

(физических и/или юридических), то лимит возмещения по риску «имущественный

ущерб» делится на столько лиц (физических и/или юридических), скольким был при-

чинен вред имуществу и размер страхового возмещения для каждого рассчитывается

исходя из части лимита возмещения по риску «имущественный ущерб», приходящейся

на одно лицо (физическое и/или юридическое)» — формулировка в отношении иму-

щественного ущерба и т.д.

Перечень исключений отражает те условия наступления риска и страхового события,

на которые страховое покрытие, предоставляемое страховщиком по договору страхования

ответственности производителя, не распространяется на:

Наиболее распространенные исключения

1) требования о возмещении вреда (убытков), причиненных в результате:

— воздействия ядерного взрыва, радиации или радиоактивного заражения;

— военных действий, а также маневров или иных военных мероприятий;

— гражданской войны, народных волнений всякого рода или забастовок;

— изъятия, конфискации, реквизиции, ареста или уничтожения застрахован-

ного имущества по распоряжению государственных органов;

— запретительных актов государственных органов;

— незаконных действий (бездействий) государственных органов, органов мест-

ного самоуправления либо должностных лиц этих органов, в том числе в

результате издания указанными органами и должностными лицами докумен-

тов,

не соответствующих законам или другим правовым актам;

2) требования о возмещении убытков, возникших в результате воздействия радио-

активного или иного ионизирующего излучения, в том числе вьщеляемого ра-

диоактивными веществами альфа-, бета- или гамма-излучения, нейтронов; из-

лучения, исходящего от ускорителей заряженных частиц, оптических (лазеры),

волновых (мазеры) или аналогичных квантовых генераторов, а также генерато-

ров СВЧ;

3) требования о возмещении ущерба, причиненного в результате загрязнения ок-

ружающей природной среды;

4) требования о возмещении убытков, возникших в результате воздействия асбеста,

асбестоволокна или любых продуктов, содержащих асбест, а также диэтилстиро-

ла, диоксина, мочевинного формальдегида и радиоактивных изотопов;

5) требования о возмещении вреда, связанного с генетическими изменениями в

организмах людей, животных и растений;

6) требования о возмещении вреда, причиненного за пределами территории страхо-

вания, устанавливаемой при заключении договора страхования;

7) требования о возмещении вреда, причиненного в связи с использованием огне-

стрельного, газового, холодного, пневматического или метательного оружия;

8) требования по уплате неустойки (штрафа, пени) за неисполнение или ненадле-

жащее исполнение договорных обязательств;

9) требования о возмещении вреда, возникшего в результате умысла страхователя

или его представителя;

10) требования о возмещении вреда, возникшего в результате проявления обстоя-

тельств непреодолимой силы;

408

Глава 30. Страхование общегражданской ответственности

И) требования о возмещении вреда, явившегося следствием неустранения страхова-

телем в течение согласованного со страховщиком срока обстоятельств, повыша-

ющих степень риска страхования;

особые

исключения:

12) требования, вытекающие из договоров, контрактов, соглашений страхователя с

его контрагентами, а также заявленные по согласованию со страхователем;

13) требования о возмещении убытков, выразившихся в упущенной выгоде потер-

певшей стороны, за исключением случаев причинения вреда жизни и здоровью

третьих лиц;

14) требования о компенсации морального вреда или вреда, причиненного деловой

репутации юридического лица;

15) требования о возмещении вреда, возникшего в результате нарушения авторских

прав и иных исключительных прав на объекты интеллектуальной собственности;

16) требования о возмещении вреда, причиненного при участии в спортивных сорев-

нованиях (состязаниях) либо в процессе подготовки к ним, если страхователь

выступал (или готовился выступать) как непосредственный их участник;

17) требования о возмещении вреда, причиненного в связи с эксплуатацией или

иным использованием:

а) морских, речньгх судов или иных плавучих объектов;

б) самолетов, вертолетов или иных пилотируемых или непилотируемых летаю-

щих аппаратов;

в) передвижной механической сельскохозяйственной и другой техники, для

которой не требуется регистрация в органах государственной автомобильной

инспекции;

г) железнодорожных путей для перевозки пассажиров и грузов, а также подъез-

дньгх путей;

18) требования о возмещении вреда в связи с повреждением, уничтожением или

порчей предметов, которые страхователь взял в аренду, найм, прокат, лизинг

или в залог, либо принял на хранение по договору или в качестве дополнитель-

ной услуги;

19) требования о возмещении вреда, причиненного в результате действия вибрации,

оседанием грунта или сносом, а также в результате смещения, устранения или

ослабления опор;

20) требования о возмещении вреда лицам, находящимся со страхователем в трудо-

вых отношениях, причиненного им при исполнении ими обязанностей, предус-

мотренных трудовыми договорами. Однако если вред причиняется указанным

лицам в нерабочее время и не в связи с выполнением ими трудовых обязаннос-

тей,

он, как правило, подлежит возмещению по условиям договора страхования

ответственности;

21) требования о возмещении вреда, возникшего вследствие повреждения коммуни-

каций: кабелей, каналов, водопроводов, газопроводов и других путепроводов;

22) требования о возмещении вреда, причиненного в связи с проведением строи-

тельно-монтажных работ;

23) требования о возмещении вреда, возникшего вследствие постоянного, регуляр-

ного или длительного термического воздействия или воздействия газов, паров,

лучей, жидкостей, влаги или любых, в том числе взвешенных, частиц в атмос-

фере (сажа, копоть, дым, пыль и др.), за исключением случаев, когда воздей-

409