Турбина К.Е. Теория и практика страхования

Подождите немного. Документ загружается.

Книга издана

при

поддержке:

Ассоциации страховыщков, Страховой группы «Мегарусс»,

СК «Скиф- Тверь»,

СК

« Транснефть»,

CRS—

агенты Lloyd's

Теория

и

практика

страхования

Учебное пособие

АН<ИЛ*

Москва

2003

УДК 36

ББК 65.27

Авторы:

1.

Адамчук Н.Г. - к.э.н., доцент кафедры «Страхование» МГИМО (У) МИД РФ (глава

41 - в соавторстве с Асабиной С.Н.);

2.

Асабина С.Н. - к.э.н., доцент кафедры «Страхование» МГИМО (У) МИД РФ (главы

19

—

23; глава 41

—

в соавторстве с Адамчук Н.Г.);

3.

Клоченко Л.Н.

—

юрист-международник, генеральный директор консалтинговой ком-

пании «Асабина, Клоченко и партнеры» (главы 7, 8, 11-14, 24-27, 30, 31, 33; глава 10 - в

соавторстве с Турбиной К.Е., глава 28

—

в соавторстве с Цветковой Л.И.);

4.

Сахаров B.C. - к.ф-м. наук, ст. преподаватель кафедры Страхового дела Финансо-

вой Академии при Правительстве Росссийской Федерации (глава 9);

5.

Турбина К.Е. - д.э.н., профессор кафедры «Страхование» МГИМО (У) МИД РФ,

директор представительства в Москве Кельнского перестраховочного общества (главы 1, 2,

4-6,

15-18, 32, 34-40; глава 10 - в соавторстве с Клоченко Л.Н.; глава 3 - в соавторстве с

Юлдашевым Р.Т.; глава 29 - в соавторстве с Цветковой Л.И.);

6. Цветкова Л.И. - к.э.н., ст. преподаватель кафедры «Страхование» МГИМО (У) МИД

РФ,

(гл. 28 - в соавторстве с Клоченко Л.Н.; глава 29 - в соавторстве с Турбиной К.Е.);

7.

Юлдашев Р.Т. - д.э.н., заведующий кафедрой «Страхование» МГИМО (У) МИД РФ

(глава 3 - в соавторстве с Турбиной К.Е.).

Редакционный совет: к.э.н. Асабина С.Н., Клоченко Л.Н., д.э.н. Турбина К.Е., д.э.н.

Юлдашев Р.Т.

Под общей редакцией д.э.н., профессора кафедры «Страхование» МГИМО (У) МИД РФ

Турбиной К.Е.

ТЗО Теория и практика страхования. Учебное пособие

—

М.:Анкил, 2003

—

с. 704

ISBN 5-86476-200-8

Настоящее учебное пособие разработано кафедрой Страхования МГИМО (У) МИД РФ

в соответствии с планами учебной подготовки студентов по дисциплинам «Страхование в РФ и

за

рубежом»,

«Страховое

правО)>,

«Организация

деятельности страховой

компании».

Содержание учеб-

ного пособия дает глубокое современное представление о теории и практике страхования в условиях

рьшочной экономики, содержит современные статистические данные о деятельности российского

и международного страхового рынка, учитывает требования российского страхового законодатель-

ства, а также основные международные соглашения в области страхования. В материалах учебного

пособия нашли отражение различные аспекты организации страхового дела на макроэкономичес-

ком уровне, а также описаны бизнес-процессы в страховой организации.

Учебное пособие предназначено для студентов и научных работников при изучении учеб-

ных дисциплин по страхованию, руководителям и сотрудникам страховых организаций,

сотрудникам органов государственного управления.

© Коллектив авторов, 2003

ISBN 5-86476-200-8 © «Анкил», 2003

Оглавление

РАЗДЕЛ 1. Страхование в национальной экономике 5

Глава 1. Роль и место страхования в национальной экономике 6

Глава 2. Управление рисками на макроэкономическом и микроэкономическом

уровнях. Страхование как элемент системы управления рисками 13

Глава 3. Теория страхового фонда 26

Глава 4. Формы организации страховых отношений 34

Глава 5. Государственное регулирование страхового рынка 42

РАЗДЕЛ 2. Основы теории страхования 49

Глава 6. Имущественный интерес как объект страховой защиты 50

Глава 7. Основные понятия и принципы страхования 59

Глава 8. Классификации в страховании 72

Глава 9. Цена страховой услуги и методики расчета страховых тарифов 90

РАЗДЕЛ 3. Организация страховой деятельности 119

Глава 10. Страховой рынок и его профессиональные участники 120

Глава 11. Страховая организация 134

Глава 12. Общества взаимного страхования 147

Глава 13. Страховые посредники 164

Глава 14. Инфраструктура страхового рынка 173

РАЗДЕЛ 4. Основы страхового права 183

Глава 15. Система и источники страхового права 184

Глава 16. Гражданско-правовое регулирование договора страхования 191

Глава 17. Государственный страховой надзор за деятельностью

страховых организаций 204

Глава 18. Антимонопольное законодательство в области страхования 213

РАЗДЕЛ 5. Экономика страховой деятельности 227

Глава 19. Финансовый результат деятельности страховой организации 228

Глава 20. Страховые резервы: формирование и размещение 234

Глава 21. Финансовая отчетность страховой организации 243

Глава 22. Платежеспособность страховой организации 259

Глава 23. Налогообложение в страховании 265

РАЗДЕЛ 6. Основные виды страхования 277

Глава 24. Страхование жизни 278

Глава 25. Страхование от несчастных случаев и болезней 294

Глава 26, Медицинское страхование 310

Глава 27. Страхование от огня и сопутствующих рисков, включая перерыв

в производстве 324

Глава 28. Морское страхование 354

Глава 29. Автотранспортное страхование 381

3

Глава 30. Страхование общегражданской ответственности

граждан и юридических лиц 396

Глава 31. Страхование гражданской ответственности производителя

за качество работ и услуг 415

Глава 32. Страхование гражданской ответственности при оказании

профессиональных услуг 438

Глава 33. Общие принципы урегулирования требований страхователей

о страховой выплате 453

РАЗДЕЛ 7. Основы перестрахования 465

Глава 34. Сущность и значение перестрахования 466

Глава 35. Виды и формы перестрахования 477

Глава 36. Документация в перестраховочной деятельности 486

Глава 37. Особенности правового регулирования договора перестрахования 490

РАЗДЕЛ 8. Мировой рынок страхования 499

Глава 38. Глобализация мирового страхового рынка: причины,

формы и тенденции 500

Глава 39. Формирование единого страхового пространства в рамках ЕС 515

Глава 40. Регулирование международной торговли страховыми

услугами в соответствии с правилами Всемирной торговой организации 537

Глава

41.

Страховые рынки отдельных зарубежных стран 550

ПРИЛОЖЕНИЯ 569

Закон РФ «Об организации страхового дела в Российской Федерации» 570

Гражданский кодекс РФ 580

Приказ Росстрахнадзора «Об утверждении новой редакции «Условий

лицензирования страховой деятельности на территории Российской Федерации» 594

Приказ Министерства финансов РФ «Об утверждении правил формирования

страховых резервов по страхованию иному, чем страхование жизни» 599

Приказ Минфина РФ «Об утверждении Правил размещения страховщиками

страховых резервов» 609

Приказ Министерства финансов РФ Об утверждении «Положения о порядке

ограничения, приостановления и отзыва лицензии на осуществление

страховой деятельности на территории Российской Федерации» 613

Приказ Минфина РФ «Об утверждении Положения о порядке расчета

страховщиками нормативного соотношения активов и принятых ими

страховых обязательств» - 616

Приказ Минфина РФ «Об утверждении Положения о выдаче разрешений

страховым организациям с иностранными инвестициями и Положения

о порядке расчета размера (квоты) участия иностранного капитала в уставных

капиталах страховых организаций» 621

Кодекс торгового мореплавания 623

Приказ МАП РФ «Об утверждении Порядка определения доминирующего

положения участников рынка страховых услуг» 631

Соглашение о Партнерстве и Сотрудничестве между ЕС и РФ 634

Генеральное соглашение по торговле услугами 684

Раздел 1.

Страхование в национальной

экономике

Раздел

1

Страхование в национальной экономике

Глава

1.

Роль

и

место страхования

в

национальной

экономике

Современная мировая экономика в значительной мере подвержена рискам, наступле-

ние которых неизбежно влечет значительные экономические потери. Зачастую экономи-

ческие потери — следствие технического усложнения машин и оборудования, технологий и

процессов, используемых в производстве, высокой концентрации дорогостоящих объектов

и сооружений в крупных городских конгломерациях, высокой стоимости имущественных

благ, принаждлежащих отдельным лицам. Экономические убытки национальных эконОхМик

стран мира из-за различных стихийных бедствий исчисляются десятками и сотнями милли-

онов долларов США. Так, по оценкам специа^листов, экономические последствия от зем-

летрясения в Индии в провинции Герат в январе 2001 года составили более 3,5 млрд. долл.

США, штормы и наводнения на юге Англии в октябре — декабре 2001 года причинили

совокупный ущерб стоимостью более 3,3 млрд. евро, наводнения в Японии в сентябре этого

же года стали причиной экономических убытков более 1,3 млрд. долл. США. Не менее

катастрофическими становятся и последствия аварий и катастроф на промышленных пред-

приятиях: экономический ущерб от взрыва 21 сентября 2001 г. на нефтеперерабатывающем

заводе в Тулузе. Франция, оценивается в сумме, превышающей 2,0 млрд. долл США;

стоимость уничтоженной взрывом нефтяной платформы в Бразилии в марте того же года

превышает 580,0 млн. долл. США,— перечень таких убытков чрезвычайно длинен. В то же

время причины существенных экономических потерь также претерпевают изменения. Дос-

таточно вспомнить последствия террористических актов в Нью-Йорке, США, 11 сентября

2001 года, в результате которых погибло более 3 тыс. чел., а стоимость экономических

последствий оценивается в сумме 40—70 млрд. долл. США.

Так же, как и многие десятки и сотни лет тому назад, общество вынуждено решать

проблему защиты от экономических последствий стихийных бедствий, промышленных ава-

рий и катастроф, обеспечения интересов семей и отдельных граждан при наступлении не-

предвиденных неблагоприятных последствий.

Страхование

—

важнейший способ минимизации и ликвидации экономических потерь

в обществе, являющихся следствием неблагоприятных явлений и событий. Совокупный

оборот современного мирового страхового рынка превышает 2,4 трлн. долл. США. Имея

давнюю историю, страхование в современной экономике играет роль стабилизатора и ос-

новного гаранта непрерывности общественного воспроизводства, обеспечивая выплаты по-

страдавшим, в совокупности составляющие более триллиона долларов США ежегодно. Ми-

6

i лава

1

Роль и место страхования в национальной жоно.мике

ровой рынок страхования давно перестал быть простой совокупностью национальных стра-

ховых рынков. Имея доступ на рынки других стран в системе Всемирной торговой организа-

ции, используя международное перестрахование, страховщики различных стран мира вы-

полняют экономическую функцию сохранения и восполнения накопленного общественного

богатства во всех странах мира. Зачастую при наступлении крупных убытков в отдельных

странах мира в выплате страхового возмещения участвуют страховщики и перестраховщики,

зарегестрированные в других странах и на других континентах.

Исследователи считают, что ранние формы современного страхования появились в период

позднего рабовладельческого строя. Различные коллегии, объединявшие лиц различных про-

фессий и деятельности, в Древнем Риме выполняли и цели вспоможения семьям погибших.

Исторические источники свидетельствуют: при внесении обязательного вступительного взноса в

размере 100 сестерций и уплате ежемесячных взносов в 5 ас семья умершего члена профессио-

нальной коллегии ремесленников имела право на получение возмещения в сумме 300 сестер-

ций'

.

В римских военных коллегиях сумма, выплачиваемая семье погибшего воина, составля-

ла 500 денариев-'. Сохранившиеся до нашего времени исторические источники свидетельству-

ют, что наиболее активно коллегии были распространены во 2—3 веках нашей эры.

Полностью утраченную практику коллективного несения риска восстановили лишь спустя

несколько столетий в профессиональных ремесленных объединениях средневековья. Торго-

вые гильдии не только занимались обеспечением взаимопомощи семьям погибших, но и

активно использовали методы передачи риска при организации морских и торговых путеше-

ствий. В средние века в Ломбардии и Франции морское страхование было широко распро-

странено. Самый древний из известных договоров, содержащих современные признаки стра-

хования, подписан в Генуе 23 октября 1347 гoдa^ Этот договор оформлен в форме заемного

письма на сумму 107 фунтов серебра, которую получатель займа обещался возвратить, если

корабль «Сайта Клара» не прибудет в течение 6 месяцев из Генуи на Майорку. Получатель

займа лично выступал страховщиком, письменно указав, что «я лично беру на себя риск и

ответственность за вышеуказанную сумму денег, пока названное судно не прибудет на Май-

орку». В составленном в Руане, Франция, в 1761 г. сборнике установлений, относящихся

к мореплаванию и морской торговле, приведен текст использовавшегося в те времена во

Франции текста договора страхования. Считается, что условия и форма этого договора

совпадают с текстами, использовавшимися в Англии, и точно воспроизводят устоявшиеся

правила морского страхования, появившиеся в Италии еще в XIV веке. Известно, что

первая удачная попытка систематизации страхового права относится к 1681 году, когда во

Франции во времена правления Людовика XIV появился специальный указ (ордонанс),

устанавливающий правила морского страхования. Позднее часть его положений использо-

вана при подготовке Торгового кодекса Наполеона I, 1807 г., воспроизведенного другими

европейскими странами в национальных законах как образец страхового права.

Современная история морского страхования связана с созданием Ллойд'с

—

старейшего в

мире специализированного страховщика в его современном понимании, созданного специаль-

ного для целей страхования. Совершавшиеся ежедневно в одном из лондонских кафе, упоми-

нания о котором известны с 1688 года"*, сделки по морским торговым перевозкам и их страхо-

ванию приняли системный характер. Это и послужило причиной появления практики «подпи-

сания» (принятия на страхование) отдельными лицами доли риска, которая и сегодня является

' К г Воблый, Основы экономии страхования, М, АН КИЛ, /995, стр IL

' В. К. Райхер, Общественно-исторические типы страхования, АН СССР, 1947, стр 55

' ИНГОССТРАХ' опыт практической деятельности, М, Издат дом Русанова, 1996, стр 10

^ Экономика и страхование, М, Церих-ПЭЛ, 1996, стр. 233

Разлел 1. Страхование в национальной экономике

основой страховых операций британского Ллойд'с. В 1774 году подписчики (т.е. индивидуаль-

ные лица, принимавшие риск, связанный с морскими перевозками) Ллойд'с объединились в

ассоциацию. В соответствии с законом, принятым британским Парламентом в 1871 году, она

получила официальный статус корпорации страховщиков с правом проводить операции по мор-

скому страхованию, защищать интересы членов корпорации в области судоходства, грузов и

фрахта, собирать и распространять информацию и сведения по судоходству. Современые зако-

ны о деятельности Ллойд'с претерпели существенные изменения в связи с формированием

единого страхового рынка в Европейском Союзе. Однако до сих пор Ллойд'с — уникальное

юридическое лицо, объединяющее индивидуальных граждан и корпорации, которые выступа-

ют каждый самостоятельно и в совокупности, как самостоятельные страховщики.

В США первые страховщики, как самостоятельные юридические лица, созданные

для целей страхования, появились в 1720 году'. Период первоначального освоения США в

области страхования связан с появлением большого числа компаний-однодневок, стано-

вившихся банкротами и сеявших панику среди потребителей. Это привело к решению Пар-

ламента о монополии страховых операций по страхованию корпоративных интересов двумя

страховщиками The London Assurance Corporation и The Royal Exchange Assurance Софога11оп,

проводящими операции по страхованию в США и поныне. В значительной мере в то время

проведением страхования на североамериканском континенте занимались филиалы и отде-

ления страховщиков из Великобритании. Однако потребности, определяемые экономичес-

ким ростом национатьной экономики, привели к созданию и национальных страховщиков.

В 1752 г. Б. Франютин выступил соучредителем одной из первых страховых компаний по

страхованию от огня в Филадельфии

—

The Philadelphia Contributionship. Первое страховое

общество, учрежденное в форме акционерного общества, появилось в 1794 г., первое спе-

циализированное общество по страхованию жизни учреждено в 1759 г.

В России первые упоминания о страховании относятся еще ко временам Русской прав-

ды (XI век н.э.)^ Признаки страхования были присущи так называемой дикой вире, при-

званной обеспечить компенсацию за погибшего княжеского воина. Страхование в его совре-

менном понимании связывают с появлением в Риге первого взаимного общества страхования

от огня в 1765 г., хотя исторические сведения о распространении его деятельности не сохрани-

лись.

Многие исследователи полагают, что официальной датой российского страхования сле-

дует считать 1786 г., когда согласно манифесту Екатерины II при Государственном Заемном

банке у^феждена Страховая экспедиция^, обладавшая государственной монополией на веде-

ние страховых операций в империи до 1822 года. Первое акционерное общество, учрежден-

ное в 1827 году, называлось Российское страховое от огня общество^ также получившее

монопольное право на проведение страховых операций вплоть до 1847 года. В 1834 г. при

участии А.Бенкендорфа и А.Хитрово учреждено Второе Российское страховое от огня обще-

ство.

В 1835 г. учреждено первое общество по страхованию жизни — «Российское общество

Д-1Я застрахования пожизненных и других срочных доходов и денежных капиталов».

Приведенный краткий исторический обзор показывает, что страхование в его совре-

менной форме отвечало потребностям быстро развивающегося капиталистического рыноч-

ного производства середины XIX века, а также получило массовое распространение благо-

даря своеобразному «изобретению» раннего капитализма — объединению капитала для не-

сения риска путем образования акционерных обществ.

' D.Bickethaupt, General Insurance,

IRWIN,

Illinois, 1983, p. 73.

''

Pauxep B. K., стр. 75 — 76.

Страховое бело в России: вехи истории, Л/., Русское слово, 1997, стр. 29.

•' Там же, стр. 33.

Глава i. Роль и место страхования в национальной экономике

Если в первые годы развития страхования основным видом страховых операций было

страхование от огня, то с появлением таблиц смертности и развитием актуарной математи-

ки стало возможным страхование жизни. Оно предоставляло возможность обеспечить инте-

ресы семей в случае гибели кормильца или на случай утраты трудоспособности, в том числе

и при выходе на пенсию.

Современное страхование все в большей мере связано с «общественными рисками» —

страхованием различных видов ответственности, когда получателем страхового возмещения

становится потерпевший. К числу наиболее распространенных видов страхования относят

страхование ответственности автовладельцев, страхование ответственности товаропроизво-

дителей, работодателей, страхование ответственности за причинение вреда окружающей

природной среде и другие виды. Эти виды страхования появились в начале 30-х годов XX

века и вскоре получили массовое распространение. Изменяющийся характер рисков, таким

образом, порождает и новые виды страхования.

Перечисленные вьиие обстоятельства показывают: страхование как метод управления риском,

при котором риск, присущий торговой или производственной операции, жизнедеятельности, пе-

редается другому лицу, учрежденному для этих целей в форме специализированной организации,

имеет довольно непродолжительную историю, хотя страховые операции с признаками пеоедачи

риска другому лицу имеют давнюю, многовековую историю в различных европейских странах.

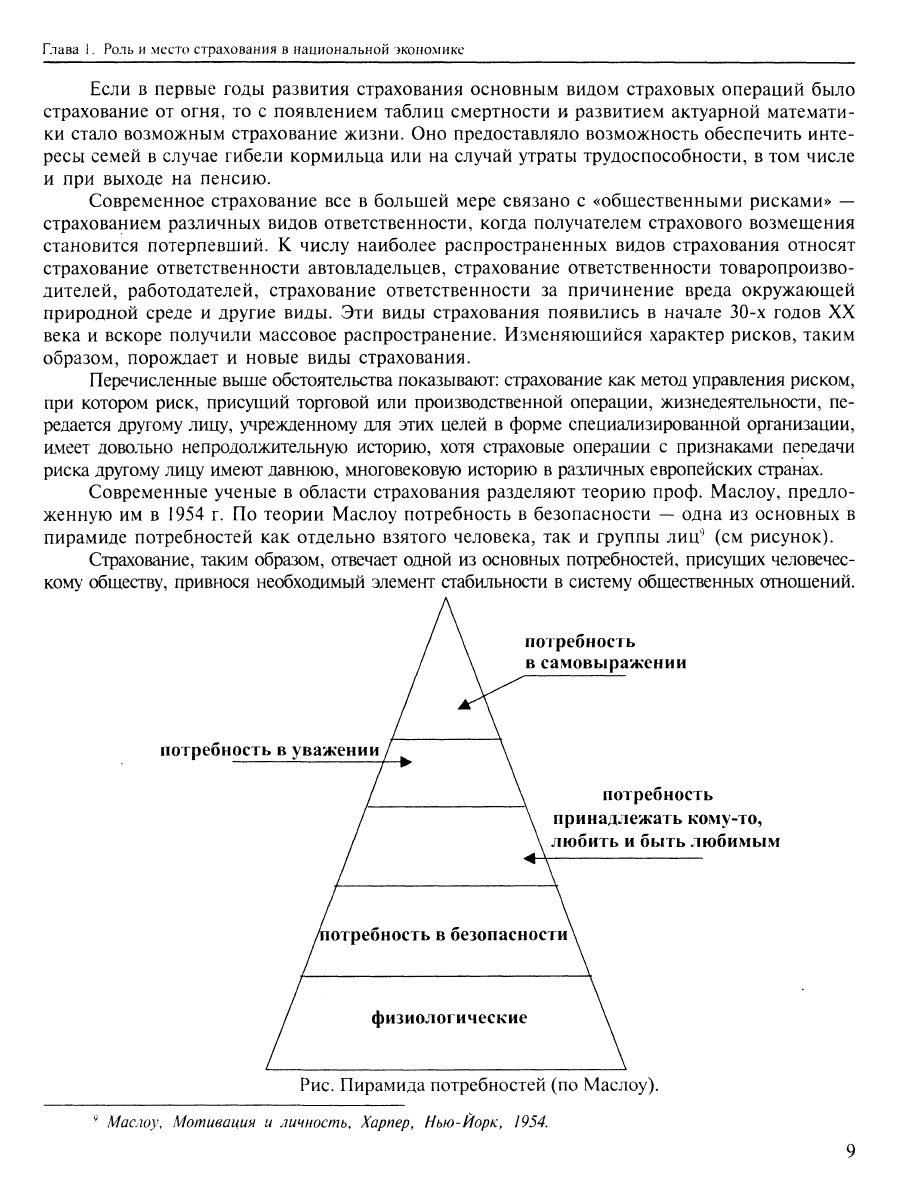

Современные ученые в области страхования разделяют теорию проф. Маслоу, предло-

женную им в 1954 г. По теории Маслоу потребность в безопасности — одна из основных в

пирамиде потребностей как отдельно взятого человека, так и группы лиц'^ (см рисунок).

Страхование, таким образом, отвечает одной из основных потребностей, присущих человечес-

кому обществу, привнося необходимый элемент стабильности в систему общественных отношений.

потреоность

в самовыражении

потребность в уважении

потребность

принадлежать кому-то,

любить и быть любимым

Рис.

Пирамида потребностей (по Маслоу).

Маслоу, Мотивация и личность, Харпер, Нью-Йорк, 1954.