Свінцицька О.М. Планування діяльності підприємства

Подождите немного. Документ загружается.

Завдання та зміст плану організаційного і технічного розвитку підприємства.

Система показників плану, методика їх розрахунку

141

∑

m

11

i=1

ap

qt

t= ,

q

де

m

– кількість груп обладнання з однаковим віком;

1

q

– кількість обладнання в

і

-й віковій групі;

1

t

– вік обладнання

і

-ї групи.

Під час аналізу, поряд з середнім віком обладнання, є доцільним

застосування показника питомої ваги обладнання певного віку у зага-

льній кількості: до 5 років, від 5 до 10 і т.д.

Рівень технології, що використовується,

характеризують такою сис-

темою показників.

• Питома вага прогресивних технологічних процесів:

п.т.

п.т.

Q

Q

де

..тп

Q

– обсяг продукції, що виготовляється за допомогою про-

гресивних технологічних процесів;

Q

– загальний обсяг продукції, що виготовляється.

•

Коефіцієнт технологічної оснащеності:

о.с.

т.о.

q

K= ,

N

в.о.

де,

..co

q

– кількість одиниць спеціальної оснастки, що застосо-

вується для виготовлення оригінальних виробів;

Nв.о. – загальна кількість оригінальних виробів.

Рівень технічної оснащеності, механізації та автоматизації праці

характеризують показники.

• Механічна озброєність праці:

обл.

о.п.

з

м

В

М =,

Ч

де

.обл

В

– середньорічна вартість машин і обладнання;

зм

Ч

– чисельність робітників, зайнятих у найбільшій зміні.

• Коефіцієнт механізації виробництва:

м

м.в.

Q

К =,

Q

де

м

Q

– обсяг продукції, що виготовляється механізованим (авто-

матизованим) способом;

Організаційно-технічний розвиток підприємства

142

Q

– загальний обсяг продукції.

• Коефіцієнт механізації праці:

м

м.п.

Ч

K= ,

Ч

де

м

Ч

– чисельність робітників, зайнятих на механізованих робо-

тах;

Ч – загальна чисельність робітників.

Рівень організації виробництва

характеризується його спеціалізаці-

єю, пропорційністю, ритмічністю і неперервністю.

•

Коефіцієнт спеціалізації підприємства:

n

с.п.

Q

К =,

Q

де

n

Q

– обсяг продукції, що відповідає профілю підприємства;

Q

– загальний обсяг продукції.

• Коефіцієнт спеціалізації робочих місць:

с.р.м.

М

К =,

q

де

М – загальна кількість найменувань операцій, закріплених за

підрозділом (цехом, дільницею);

q

– кількість робочих місць у підрозділі.

•

Коефіцієнт пропорційності:

зм

n

з

м.max

К

К =,

К

де

зм

K

– середній коефіцієнт змінності роботи обладнання;

max.зм

К – максимальний коефіцієнт змінності найбільш завантаже-

ного обладнання.

• Коефіцієнт ритмічності:

∑

m

фі

р

i=1

Р

К =,

100

де

m

– кількість відрізків часу, на яку розбивається плановий пері-

од;

фі

P

– виконання плану за і-й відрізок часу без урахування його пе-

ревиконання, %.

• Коефіцієнт неперервності:

о.ц.

неп

в.ц.

Т

К =,

Т

Завдання та зміст плану організаційного і технічного розвитку підприємства.

Система показників плану, методика їх розрахунку

143

де

..цо

Т

– тривалість операційного циклу виготовлення виробів;

..цв

Т

– тривалість усього виробничого циклу.

Рівень організації праці

визначається за показниками: питома вага

робочих місць по типових проектах; питома вага технічно-

обгрунтованих норм у загальній кількості; коефіцієнт використання

робочого часу:

ф

р.ч.

еф

Т

Т =,

Т

де

ф

Т

,

еф

Т

– фактично відпрацьований та ефективний фонд робо-

чого часу одного робітника.

Рівень організації управління

характеризується великою кількістю

показників, серед яких найбільш вагомими є:

• питома вага працівників управління у загальній чисельності проми-

слово-виробничого персоналу;

• рівень механізації інженерно-управлінської праці:

м

.с.

м.і.

с

Ч

К =,

Ч

де

Ч

м.с.

– чисельність керівників і спеціалістів, праця яких механі-

зована;

Ч

с

– загальна чисельність керівників і спеціалістів.

Показники технічного та організаційного рівня виробництва повин-

ні знайти своє відображення в узагальнюючих економічних показни-

ках і, в першу чергу, у збільшенні прибутку, зниженні собівартості та

зростанні продуктивності праці.

12.2. Планування інвестицій та визначення

прибутковості об’єктів інвестування

Впровадження досягнень науково-технічного прогресу у господарську

діяльність підприємств з метою отримання додаткового прибутку, під-

вищення ефективності діяльності підприємства, одержання соціально-

економічного ефекту, потребує здійснення фінансових вкладень. При

цьому емпірично встановлена залежність – чим на більший успіх роз-

раховує підприємець у майбутньому, тим до більших витрат він пови-

нен бути готовий сьогодні

.

Організаційно-технічний розвиток підприємства

144

Планування інвестицій можна віднести до найважливіших завдань

в економічній діяльності підприємства. Від цього залежить не тільки

частка підприємства на ринку (його конкурентоспроможність і здат-

ність до виживання у конкретних умовах), а іноді й напрям розвитку

економіки країни.

Як правило, процес планування фінансових вкладень у розвиток

ноу-хау відбувається в два

етапи. Перший – це інвестиційний аналіз, в

процесі якого приймається рішення щодо доцільності чи недоцільності

здійснення фінансування того чи іншого інноваційного проекту шля-

хом визначення їх економічної ефективності. На другому етапі прово-

диться фінансовий аналіз проекту, який повинен змоделювати й оціни-

ти поведінку проекту в процесі його реалізації.

Ефективність реальних інвестицій (

інвестиційних проектів) з корот-

ким інвестиційним циклом можна визначити, використовуючи метод

так званих приведених витрат без урахування чинника часу.

Приведені витрати являють собою суму поточних витрат на вироб-

ництво (собівартість) одиниці продукції і питомих капітальних вкла-

день, приведених до однакової розмірності в часі відповідно до норма-

тивного коефіцієнта ефективності капітальних

витрат:

Нормативний коефіцієнт ефективності капітальних вкладень роз-

раховується залежно від галузі народного господарства, характеру

інвестицій і приймає значення в межах 0,08 – 0,25. В Україні набули

поширення розрахунки коефіцієнта ефективності як такого, який при-

ймається інвестором як норма доходу на капітал і дорівнює різниці

між ставкою по банківських депозитах та рівнем інфляції.

Найкращим (

економічно вигідним) вважається варіант інвестуван-

ня з найменшими приведеними витратами.

Річний економічний ефект від здійснення окремого організаційно-

технічного заходу, що зумовлює зниження собівартості продукції, мо-

жна розрахувати за формулою:

нд

Е =( П - Е К )N,

де

E

– річний економічний ефект від здійснення заходу;

П

∆

– додатковий прибуток від реалізації одиниці продукції вна-

слідок зменшення її собівартості;

д

К∆

– додаткові питомі капітальні вкладення;

N

– річний обсяг продукції у натуральному виразі.

Для визначення ефективності впровадження декількох інвестицій-

них рішень з метою вибору найкращого з них, доцільно використову-

вати ланцюговий метод (метод попарного порівняння) за властивою

йому формулою:

Планування інвестицій та визначення прибутковості об’єктів інвестування

145

ii+1

p

i+1 i

C-C

E= ,

K-K

де

p

E

– розрахунковий коефіцієнт ефективності додаткових капі-

таловкладень;

1ii

C,C

+

– собівартість продукції за двома варіантами;

1ii

K,K

+

– капітальні вкладення за двома варіантами.

Більш капіталомісткий варіант інвестиційного рішення буде еко-

номічно ефективним, якщо

Е

р

> Е

н

.

При розгляді питань планування впровадження нових та удоскона-

лення існуючих технологічних процесів постає питання вибору опти-

мальності застосування того чи іншого варіанту. Постановка цього

завдання та методика його розрахунку аналогічна варіанту інвестуван-

ня – більш ефективним вважається той варіант, технологічна собівар-

тість якого є мінімальною, а річний економічний ефект – макси-

мальний.

При

розрахунку ефективності інвестицій у довгостроковому пері-

оді необхідною умовою є врахування можливого знецінення сьогодні-

шніх інвестицій у майбутньому, тобто обов’язкове приведення загаль-

них величин капіталу і грошових потоків до теперішньої чи майбут-

ньої вартості шляхом дисконтування – методу порівняння вартості

грошей різних періодів:

t

мс

Г = Г (1 + Е),

де

Г

м

– майбутня вартість грошей на кінець періоду t.

Г

с

– теперішня вартість майбутніх грошей;

Е

– постійна норма дисконту, що дорівнює прийнятній для інвес-

тора нормі доходу на капітал (як правило, враховується рівень інфляції

та інвестиційного ризику, відсоткова ставка по банківських депозитах).

У загальному вигляді,

ефективність інвестицій

(інвестиційних про-

ектів) характеризує така система показників.

•

Показник чистого приведеного доходу (ЧПД):

()

∑

Т

tt

t

t=0

1

ЧПД = ГП -IK ,

(1 - E)

де

T

– горизонт розрахунку (тривалість розрахункового періоду);

()

tt

IKГП −

– ефект, досягнутий на

t

-у кроці (періоді);

t

IK

– здійснені капіталовкладення на

t

-у кроці;

Організаційно-технічний розвиток підприємства

146

t

ГП

– грошовий потік, визначений як сума чистого прибутку та

амортизаційних відрахувань від вартості матеріальних та нематеріаль-

них активів, досягнутий на

t-у кроці.

•

Індекс доходності (ІД):

∑

Т

tt

t=0

t

ГП ГП -IK

ІД == ,

ІК IK

де

ГП

– приведений грошовий потік на час розрахунку;

І

К

– приведена сума інвестицій на час розрахунку.

•

Внутрішня норма доходності (ВНД)

, яка характеризує ту норму диско-

нту

()

вн

Е

, при якій величина приведеного ефекту дорівнює приведе-

ним інвестиціям і визначається наступним співвідношенням:

∑∑

TT

tt t

tt

t=0 t=0

вн вн

ГП -IK IK

=.

(1 + Е )(1+Е )

Якщо

ЧПД інвестицій більше від 0 при заданій нормі дисконту

(Е

вн

), то ВНД

визначається в процесі розрахунку і порівнюється з при-

йнятною для інвестора нормою доходу на інвестований капітал.

•

Період окупності (ПО)

– мінімальний інтервал часу від початку здійс-

нення інвестицій, через який

ЧПД стає рівним сумі приведених інвес-

тицій

(ІК).

Визначається шляхом підрахунку

ЧПД

по роках і його су-

муванням до моменту, коли сума

ЧПД не зрівняється з сумою ІК.

Для одноразових інвестицій визначення періоду окупності здійс-

нюється за формулою:

ок

К

Т =,

С

де

К

∆

– додаткова сума інвестицій в здійснення організаційно-

технічного заходу;

С∆

– досягнутий ефект (зменшення собівартості продукції).

Після проведення інвестиційного аналізу та прийняття рішення

про доцільність капіталовкладень проводиться фінансовий аналіз про-

ектів. Для цього використовуються майбутні формальні фінансові зві-

ти, які складатиме підприємство у разі реалізації проекту (прогнозні

показники, отримані в результаті моделювання діяльності підприємст-

ва на етапі вкладання коштів, виробництва продукції

та ліквідації про-

екту).

Фінансовий аналіз формальних звітів дає змогу оцінити майбутню

поведінку проекту, визначити критичні моменти під час його реалізації

та отримати інформацію у такому форматі, за допомогою якого можна

було б порівняти економічні показники як з існуючим станом підпри-

ємства, так і з аналогічними показниками підприємств-конкурентів.

Планування інвестицій та визначення прибутковості об’єктів інвестування

147

Розрахована ефективність організаційно-технічних заходів відо-

бражається в таких розділах планів:

– виробництва – як приріст об’єму виробництва за рахунок впрова-

дження нової техніки;

– по праці і кадрах – як підвищення продуктивності праці, відносне

вивільнення чисельності ПВП, відносна економія ФЗП;

– по собівартості, прибутку та рентабельності виробництва – як від-

носна економія

матеріальних витрат до заробітної плати.

12.3. Джерела фінансування організаційно-

технічного розвитку підприємства

Реалізація запланованих організаційних та технічних заходів по-

требує тих чи інших витрат, розмір яких визначається по кожному за-

ходу окремо. Окрім розміру витрат, в плані організаційно-технічного

розвитку підприємства повинно бути зазначено джерело їх фінансу-

вання. Основними джерелами фінансування є власні та залучені обо-

ротні засоби, а також кредити на технічне

переозброєння.

Використання власного капіталу

для розвитку виробництва є най-

більш надійним способом фінансування, з одного боку, і найповільні-

шим по темпах розвитку, з іншого. В теперішній час цей спосіб може

використовуватись в комплексі з іншими інвестиційними схемами.

Лізинг обладнання

за рахунок власного капіталу. При цьому, по-

криття авансового платежу може бути виконано за рахунок кредитних

засобів. Ця схема ще не отримала достатнього розповсюдження в

Україні. Її перевага полягає в необхідності залучення значно менших

об’ємів інвестиційних ресурсів на початковому етапі реалізації органі-

заційно-технічних заходів, з одного боку, з

іншого – ця схема приваб-

лива в галузях з коротким життєвим циклом матеріально-технічних

ресурсів (наприклад: комп’ютерна техніка, машини і механізми і т.д.).

В умовах України робота лізингових схем обмежується через недоско-

налість лізингового законодавства, відсутності стійкої кредитної істо-

рії фірм та громадян, ефективної заставної системи та ряду інших фак

-

торів.

Проекти, побудовані на лізингових схемах використання інвести-

ційних ресурсів, зазвичай потребують в 5—6 разів меншої кількості

фінансових ресурсів на початковому етапі та мають незначну вартість

у порівнянні з закупівлею обладнання у кредит.

Створення спільного підприємства

на основі стратегічного партнер-

ства також дозволяє залучити необхідні фінансові засоби. Як правило,

у цьому випадку очікуються інвестиції у вигляді обладнання для модер-

Організаційно-технічний розвиток підприємства

148

нізації або створення нового виробництва та у вигляді фінансових за-

собів для початку виробництва конкурентоспроможної продукції.

Розвиток виробництва на основі стратегічного партнерства в сві-

товій практиці є однією з найбільш ефективних інвестиційних схем.

Модернізація і закупівля нового технологічного обладнання

може

здійснюватись за рахунок кредитів українських банків. Багато підпри-

ємств звертаються до такого джерела фінансування при поповненні

оборотних засобів, і це виправдано, якщо засоби залучаються не на

значний період часу (короткострокове кредитування).

Повільний розвиток загальноприйнятих у світовій практиці джерел

фінансування організаційно-технічного розвитку підприємства в Укра-

їні обумовлюється безперервністю змін

умов ведення господарської

діяльності, законодавства, інвестиційної політики по залученню захід-

них інвесторів, високими податковими ставками тощо.

Контрольні питання та задачі

1. З яких розділів складається система планів науково-технічного

розвитку та планів удосконалення організації виробництва і

управління?

2. Якими основними показниками характеризується технічний рівень

обладнання, технологій, технічної оснащеності, механізації та ав-

томатизації праці?

3. Що характеризують показники спеціалізації, пропорційності, рит-

мічності та неперервності?

4. Які показники оцінюють рівень організації праці та управління?

5.

За якими етапами проводиться планування фінансових вкладень у

розвиток нововведень?

6. Як визначається економічна ефективність інвестицій?

7. З якою метою проводиться розрахунок економічної ефективності

організаційно-технічних заходів?

8. Які існують основні джерела фінансування організаційно-

технічного розвитку підприємства?

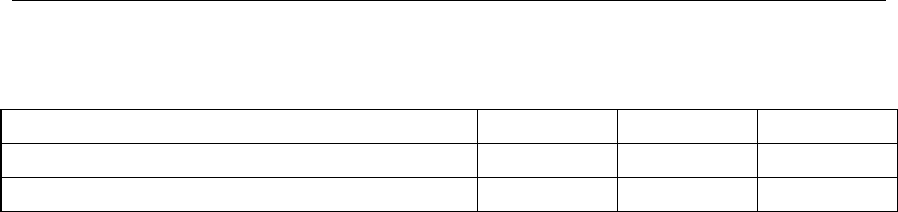

Задача 12.1. Оцінити взаємозамінні види продукції А, Б, В і

обрати найпривабливіший варіант виробництва. Визначити

економіч-

Контрольні питання та задачі

149

ний ефект обраного варіанта при однаковому об’ємі випуску продукції

на рік.

Вихідні дані:

Показники А Б В

Собівартість одиниці продукції, грн. 60 80 40

Питомі капітальні вкладення, грн. 50 70 90

Середньорічна ставка банківського відсотку по вкладах – 40 %, рі-

чний рівень інфляції – 25 %.

Задача 12.2. Акціонерне товариство “Імпульс” планує реалізу-

вати інвестиційний проект вартістю 100 тис.грн., практичне здійснення

якого спрямоване на організацію виробництва нового виду продукції.

Фінансування проекту здійснюватиметься на початок першого року

його реалізації. Очікуються такі грошові потоки на кінець року: 1-го –

50

тис.грн., 2-го – 40 тис.грн., 3-го – 50 тис.грн. За розрахунковий пе-

ріод береться початок 4-го року.

Визначити:

1) майбутню чисту приведену вартість інвестиційного проекту за

дисконтної ставки 4 і 25 %;

2) внутрішню ставку доходності проекту;

3) період окупності вкладених інвестицій.

Бізнес-планування

150

Т

Т

Е

Е

М

М

А

А

Бізнес-планування

13.1. Бізнес-план, його призначення та

зміст.

13.2. Складання бізнес-плану.

13.3. Зміст основних розділів бізнес-

плану.