Свінцицька О.М. Планування діяльності підприємства

Подождите немного. Документ загружается.

Зміст і завдання фінансового плану

111

10.1. Зміст і завдання фінансового плану

За ринкової економіки значно підвищується матеріальна відпові-

дальність керівника за фінансовий стан підприємства. Саме тому зрос-

ла важливість перспективного, поточного та оперативного фінансового

планування для забезпечення стійкого фінансового стану та підвищен-

ня рентабельності підприємства.

Фінансове планування є необхідним для фінансового забезпечення

розширення кругообігу виробничих фондів, досягнення високої ре-

зультативності виробничо-господарської

діяльності, створення умов,

які забезпечили б платоспроможність та фінансову стійкість підприєм-

ства.

Ринок висуває високі вимоги до якості фінансового планування,

оскільки нині за негативні наслідки своєї діяльності відповідальність

підприємство несе самостійно. За нездатності врахувати несприятливу

ринкову кон’юнктуру підприємство стає банкрутом і підлягає ліквіда-

ції з відповідними негативними наслідками для

засновників.

Сьогодні фінансове планування потребує переведення на нові

принципи організації. Його зміст та форми мають бути суттєво змінені

у відповідності з новими економічними умовами та соціальними орієн-

таціями.

За адміністративної економіки фінансове планування базувалось

на директивних планових показниках виробничого та соціального роз-

витку підприємства. Нині ця база перестала існувати, оскільки підпри

-

ємства вже не одержують директивних вказівок “зверху”. Державне

замовлення, яке збереглося, втратило своє колишнє директивне зна-

чення і розглядається підприємством лише як одна з можливих сфер

реалізації продукції. Відтак, фінансове планування має орієнтуватися

на ринкову кон’юнктуру, враховувати ймовірність настання певних

подій і одночасно розробляти моделі поведінки підприємства адекват-

но

зміні ситуації з матеріальними, трудовими та фінансовими ресурса-

ми.

Фінансове планування

– це процес визначення обсягу фінансових

ресурсів за джерелами формування та напрямками цільового викорис-

тання згідно з виробничими та маркетинговими показниками підпри-

ємства у плановому періоді. Метою фінансового планування є забезпе-

чення господарської діяльності необхідними джерелами фінансування.

Отже, основними завданнями фінансового планування на підпри-

ємстві є:

- забезпечення виробничої та інвестиційної діяльності

необхід-

ними фінансовими ресурсами;

Фінансове плануванн на підприємстві

112

- встановлення раціональних фінансових відносин з суб’єктами

господарювання, банками, страховими компаніями тощо;

- визначення шляхів ефективного вкладання капіталу, оцінка

раціональності його використання;

- виявлення та мобілізація резервів збільшення прибутку за ра-

хунок раціонального використання матеріальних, трудових та

грошових ресурсів;

- здійснення контролю за утворенням та використанням платіж-

них засобів.

Ключовим моментом

у фінансовому плануванні підприємства є

складання

фінансового плану

, який у грошовому виразі характеризує

всі сторони виробничо-господарської діяльності та узагальнює основні

положення, передбачені іншими розділами плану економічного і соці-

ального розвитку підприємства.

При розробці фінансового плану аналізується стан наявних грошо-

вих коштів і реальних їх потоків, фінансова стійкість підприємства та

використання засобів виробництва.

Для фінансової реалізації проекту плану

випуску продукції необ-

хідно ретельно проаналізувати вхідні та вихідні потоки грошових кош-

тів.

Систематичні надходження грошових коштів від реалізації продук-

ції та іншої діяльності підприємства складають вхідний потік, платежі

робітникам, постачальникам, субпідрядникам тощо – вихідний.

Позитивний потік коштів означає, що підприємство на даний мо-

мент часу відчуває перевищення грошових надходжень над виплатами

,

негативний – протилежну ситуацію.

Фінансовий план включає в себе:

• план доходів і видатків;

• план грошових виплат і надходжень;

•

балансовий план.

План доходів і видатків

складають, зазвичай, на 2–3 роки, при цьо-

му, на перший рік – у місячному розрізі з відображенням наступних

показників: обсягу реалізації; собівартості продукції, робіт, послуг;

прямих та операційних витрат; прогнозу чистого прибутку підприємс-

тва.

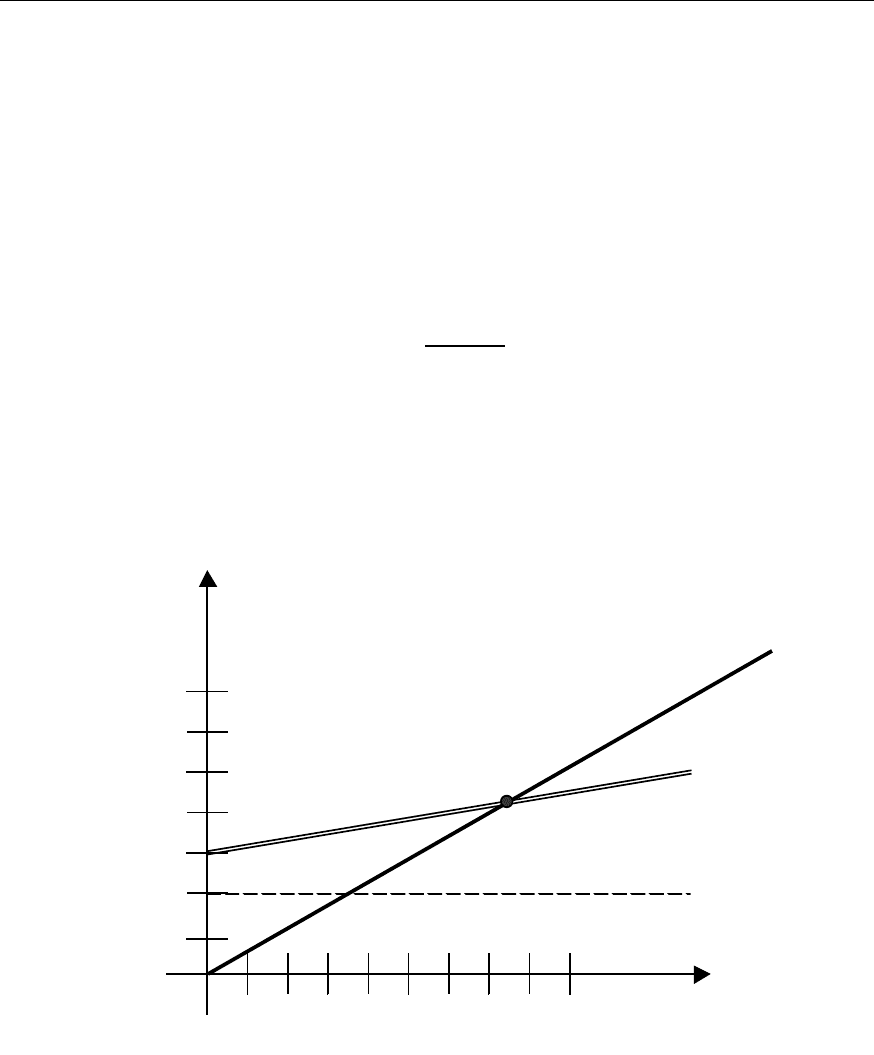

До цього плану також доцільно скласти графік досягнення беззбит-

ковості, що показує вплив на величину прибутку обсягу виробництва,

доходів і собівартості продукції. За допомогою графіка можна знайти

точку беззбитковості, тобто той обсяг виробництва, при якому лінія,

що показує зміну виручки (доходу) від реалізації при заданому рівні

цін, пересікається з лінією, що показує зміну собівартості продукції,

Зміст і завдання фінансового плану

113

тобто таку ситуацію, за якої загальні доходи від продажу продукції

повністю покривають витрати на її виробництво і реалізацію (ситуація,

коли фірма не отримує прибуток, але не має і збитків).

Вихідними даними для аналітичного визначення та побудови гра-

фіка досягнення беззбитковості є ціна реалізації одиниці продукції та

кошторис витрат на її

виробництво з розмежуванням на постійні та

змінні витрати.

Аналітичний метод визначення точки беззбитковості передбачає

застосування такої залежності:

в

б

в

П

Т =,

Ц- З

де П

в

– постійні витрати;

Ц – ціна одиниці продукції фірми;

З

в

– змінні витрати на одиницю продукції.

Графічне відображення має такий вигляд:

100 200 300 400

10

20

30

40

Доходи/видатки,

тис. грн.

Обсяги продажу,

тис. од.

Точка

беззбитковості

Обсяги продажу,

тис. грн.

Змінні витрати,

тис. грн.

Постійні витрати,

тис. грн.

Рис. 10.1. Графік досягнення беззбитковості

У випадку, коли виготовляється декілька видів продукції, точка

беззбитковості розраховується по кожному виду окремо, при цьому

постійні витрати розраховуються пропорційно питомій вазі продукції

у загальному обсязі реалізації.

План грошових надходжень і виплат.

Головним завданням цього

плану є перевірка синхронності надходжень та витплат грошових за-

собів, тобто перевірка майбутньої ліквідності підприємства.

Фінансове плануванн на підприємстві

114

План грошових надходжень і виплат повинен містити:

1) надходження грошей з усіх джерел, включаючи не тільки вируч-

ку від реалізації продукції, а й кошти, отримані від продажу акцій

та інших цінних паперів, отримані в борг, кошти від продажу ак-

тивів фірми тощо;

2) сплату відсотків за отриманий кредит;

3) надлишок готівки;

4) витрати на розширення діяльності (складські запаси, заробітна

плата та ін.).

План грошових надходжень і виплат дає змогу визначити періоди,

коли підприємство відчуватиме дефіцит або надлишок готівки, розмі-

ри позички на ці періоди, спрямування та строки повернення коштів.

Балансовий план

є третім розділом фінансового плану підприємст-

ва. Баланс – фінансовий документ, в якому відображено джерела над-

ходження, склад і розміщення грошових засобів. Баланс дає чітке уяв-

лення про те, що підприємство має у своєму розпорядженні, зо-

бов’язання перед постачальниками і кредиторами, залишок. Різниця

(сальдо активів і пасивів) дає оцінку власного

капіталу підприємства.

Відповідно обґрунтований фінансовий план є основою для опра-

цювання детального робочого бюджету підприємства.

10.2. Оцінка фінансового стану підприємства

на основі балансу доходів та видатків

Фінансовий стан підприємства є комплексним поняттям, що харак-

теризується сукупністю показників, які відображають реальні та потен-

ційні фінансові можливості підприємства.

Оцінка фінансового стану – невід’ємна частина економічного ана-

лізу діяльності підприємства. Джерелом інформації для аналізу фінан-

сового стану є баланс підприємства та звіт про фінансові результати.

Правильна оцінка фінансових результатів діяльності

та фінансово-

економічного стану підприємства за сучасних умов господарювання

конче потрібна як для його керівництва і власників, так і для інвесто-

рів, партнерів, кредиторів, державних органів тощо.

Показники фінансового стану підприємства можуть бути умовно

поділені на чотири групи:

• показники ліквідності;

•

показники платоспроможності;

• показники прибутковості;

• показники ефективності використання активів.

Оцінка фінансового стану підприємства на основі балансу доходів та видатків

115

Показники ліквідності

характеризують здатність підприємства ви-

конувати свої поточні (короткострокові) зобов’язання за рахунок по-

точних активів. Зокрема, до них належить коефіцієнт загальної ліквід-

ності (коефіцієнт покриття):

′

Аêтиви поточні

Кз.л.= .

Зобов язання поточні

При Кз.л.< 2 вважається, що платоспроможність аналізованого

підприємства невисока та існує певний фінансовий ризик.

При

Кз.л.> 3

може виникнути сумнів в ефективності використання

активів.

Показники платоспроможності

характеризують здатність підприєм-

ства виконувати свої коротко- та довгострокові зобов’язання за раху-

нок власних активів. Вони показують ймовірність банкрутства. До цієї

групи належить коефіцієнт платоспроможності, який визначається за

формулою:

′

Капітал власний

Кп =.

З

обов язання загальні

Показники прибутковості

характеризують ефективність викорис-

тання всіх видів ресурсів, що забезпечують одержання певного доходу,

зокрема, прибутковість інвестицій:

Прибуток

Пі =.

Загальна сума інвестицій

При цьому рівень прибутковості має бути не меншим ніж доход-

ність альтернативних капіталовкладень з відповідним ступенем ри-

зику.

Показники ефективності використання активів

характеризують

оборотність матеріальних ресурсів, зокрема:

• оборотність основних засобів:

ОЗ

Обсяг реалізації

О =;

Вартість основних засобів

• оборотність активів:

А

Обсяг реалізації

О =;

Загальна сума активів підприємства

• запас фінансової стійкості:

З

ФС

= Фактична виручка – Поріг рентабельності (ПР).

Поріг рентабельності – це виручка від реалізації, при якій підпри-

ємство вже не має збитків, але й не має прибутків. Визначається за

валовою маржею, яка являє собою різницю між виручкою від реаліза-

ції та змінними витратами.

Фінансове плануванн на підприємстві

116

×

Умовно - постійні витрати

ПР = Виручка

Виручка -змінні витрати

Виручка

325 тис.грн.

Змінні

93 тис.грн.

Умовно-постійні 150 тис.грн.

Валова маржа

325 – 93 = 232 або

713846,0

325

232

=

Поріг рентабельності

1,210

713946,0

150

=

або

×(150 325)

325-93

З

ФС

=

325 – 210,1 = 114,9 або

%35100

325

9,114

=

35% – це величина зниження виручки, яку підприємство здатне витримати без

серйозної загрози для власного фінансового стану.

Рівень ліквідності підприємства залежить від його прибутковості,

але однозначний зв’язок між цими показниками простежується тільки

у перспективному періоді. У перспективі висока прибутковість є пере-

думовою належної ліквідності. У короткостроковому періоді такого

прямого зв’язку не існує. Підприємство з непоганою прибутковістю

може мати низьку ліквідність внаслідок великих виплат власникам,

ненадійності

дебіторів тощо. Отже, забезпечення задовільного фінан-

сового стану потребує певних зусиль у напрямку планування й оптимі-

зації фінансово-економічної діяльності підприємства.

10.3. Планування прибутковості підприємства

Одним з важливих показників результативної діяльності підпри-

ємства в умовах ринку є прибуток.

Значення прибутку полягає в тому, що він виступає в якості син-

тетичного показника оцінки господарської діяльності та джерела засо-

бів на розвиток виробництва і матеріального стимулювання. На під-

приємствах розраховують прибуток від виробництва та реалізації то-

варної продукції

, валовий, операційний та чистий прибуток.

При плануванні прибутку враховуються всі сторони господарської

діяльності підприємства: рівень використання основного капіталу, ма-

шин, устаткування, технологій, організація виробництва і праці. Абсо-

лютна величина прибутку відображає результати зниження собіварто-

сті та зростання об’єму реалізованої продукції.

При плануванні прибутку, як правило, використовується два ме-

тоди –

прямого розрахунку та аналітичний метод

.

Планування прибутковості підприємства

117

Метод прямого розрахунку базується на вилученні з чистого до-

ходу підприємства всіх його витрат.

Аналітичний метод – на основі показника витрат на 1 грн. товар-

ної продукції, а також відсотку базової рентабельності.

У першому випадку розрахунок проводиться за формулою:

Т(100 - В)

П =,

100

де П – прибуток від випуску товарної продукції;

Т

– товарна продукція, грн.;

В – витрати на 1 грн. товарної продукції.

Для визначення прибутку від реалізації, отриманий результат ко-

ригується відповідно до зміни прибутку в перехідних залишках готової

продукції.

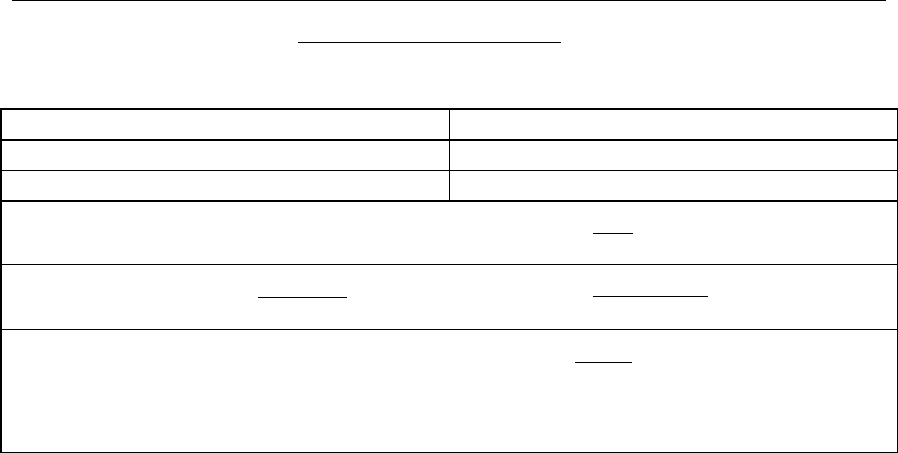

За допомогою показника базової рентабельності визначається

прибуток тільки за порівнянною товарною продукцією. При цьому,

розраховується

вплив на прибуток наступних факторів: об’єм вироб-

ництва, собівартість продукції, її асортимент, якість та ціни.

Щоб визначити вплив об’єму виробництва на прибуток, необхідно

перерахувати всю порівнянну товарну продукцію планового періоду у

собівартість звітного періоду, виходячи з передбаченого відсотку її

зниження.

Вплив зміни асортименту на приріст прибутку визначається таким

чином

. Розраховується середній рівень рентабельності при структурі

випуску продукції звітного періоду та середній рівень рентабельності

при структурі планового року. Різниця показує відхилення рентабель-

ності за рахунок зміни в асортименті. При цьому рентабельність виро-

бу повинна бути або планового, або звітного періоду. Розрахунок про-

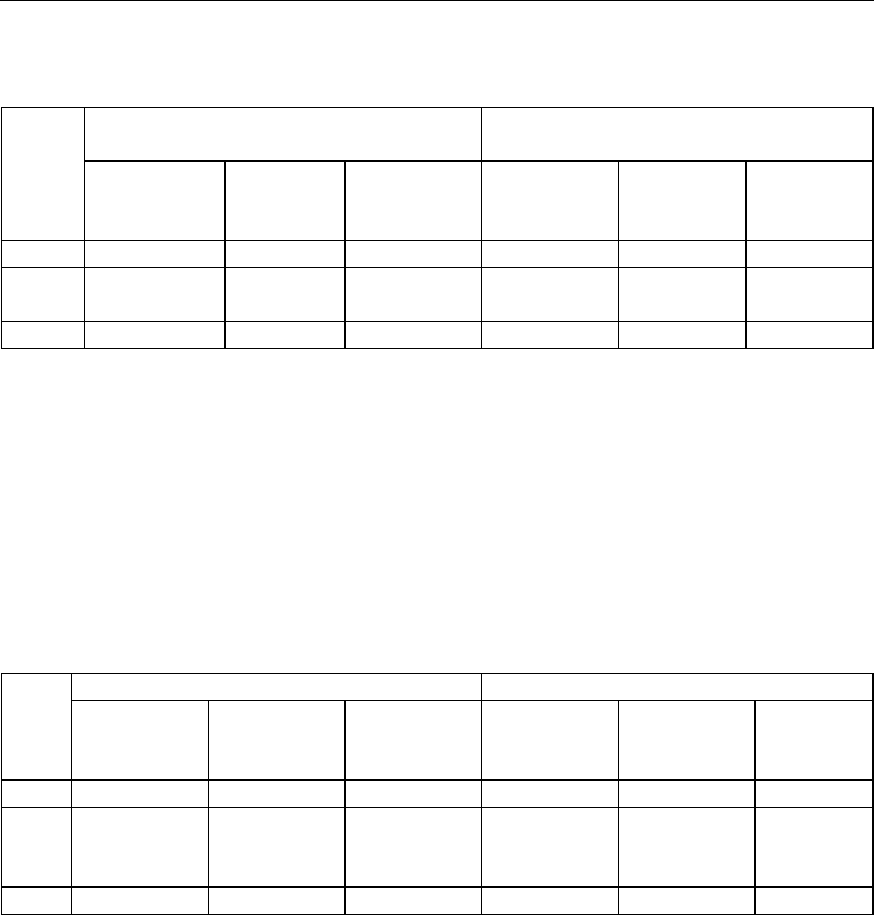

водиться в таблиці 10.1.

Розрахунок впливу підвищення якості продукції

на приріст при-

бутку здійснюють на основі коефіцієнта сортності. Для його розрахун-

ку визначається питома вага кожного сорту в загальному об’ємі вироб-

ництва та співвідношення між цінами на окремі сорти. Ціна першого

сорту приймається за 100 %, другого сорту – відноситься до ціни пер-

шого сорту і т.д. (табл.10.2).

Фінансове плануванн на підприємстві

118

Таблиця 10.1

Розрахунок прибутку аналітичним методом

Середня рентабельність при структу-

рі асортименту звітного року, %

Середня рентабельність при струк-

турі асортименту планового року, %

Найм.п

род.

Питома вага

у випуску

зв.року

Рента-

бельність

пл.року

Коеф. рента-

бельності

(2х3)/100

Питома вага

у випуску

пл.року

Рента-

бельність

пл.року

Коеф. рента-

бельності

(5х6)/100

1 2 3 4 5 6 7

А

Б

80

20

12

8

9,6

1,6

90

10

12

8

10,8

0,8

Всього 100 11,2 100 11,6

Отже, збільшення рентабельності за рахунок змін в асортименті

продукції складе 0,4 % (11,6 – 11,2) об’єму товарної продукції на пла-

новий період.

Якщо б в розрахунку використовувалася рентабельність звітного

року, то зміну коефіцієнта доцільно було б помножити на суму продук-

ції планового року за собівартістю звітного року.

Таблиця 10.2

Розрахунок прибутку за рахунок зміни якості продукції

Звітний рік Плановий рік

Сорт

прод.

Питома вага

в загальному

об’ємі, %

Співвідно-

шення цін, %

Коеф. сортно

-

сті (2х3)/100

Питома вага

в загальному

об’ємі, %

Співвідно-

шення цін, %

Коеф.

сортності

(5х6)/100

1 2 3 4 5 6 7

І

ІІ

ІІІ

87

10

3

100

90

80

87

9

2,4

89

9

2

100

90

80

89

8,1

1,6

В

сього 100 98,4 100 98,7

Коефіцієнт сортності в плановому році зросте на 0,3 % (98,7 –

98,4). Для розрахунку збільшення прибутку за рахунок підвищення

якості необхідно об’єм товарної продукції за собівартістю звітного

періоду помножити на різницю коефіцієнтів.

Прибуток за рахунок зміни ціни визначається шляхом множення

відсотку її зміни на об’єм товарної продукції.

Прибуток за незрівнянною товарною продукцією розраховується

як різниця між її собівартістю в оптових цінах та плановою собівар-

тістю.

Складанням прибутку за порівнянною та непорівнянною продук-

цією знаходиться загальний плановий прибуток від реалізації про-

дукції.

Планування прибутковості підприємства

119

Розподіл та використання прибутку є важливим господарським

процесом, що забезпечує як покриття потреб підприємців, так і форму-

вання доходів країни.

Механізм розподілу прибутку повинен бути побудований таким

чином, щоб всебічно сприяти підвищенню ефективності виробництва,

стимулювати розвиток нових форм господарювання.

Економічно обґрунтована система розподілу прибутку, в першу

чергу, повинна гарантувати виконання

фінансових обов’язків перед

державою та максимально забезпечувати виробничі, матеріальні та

соціальні потреби підприємств.

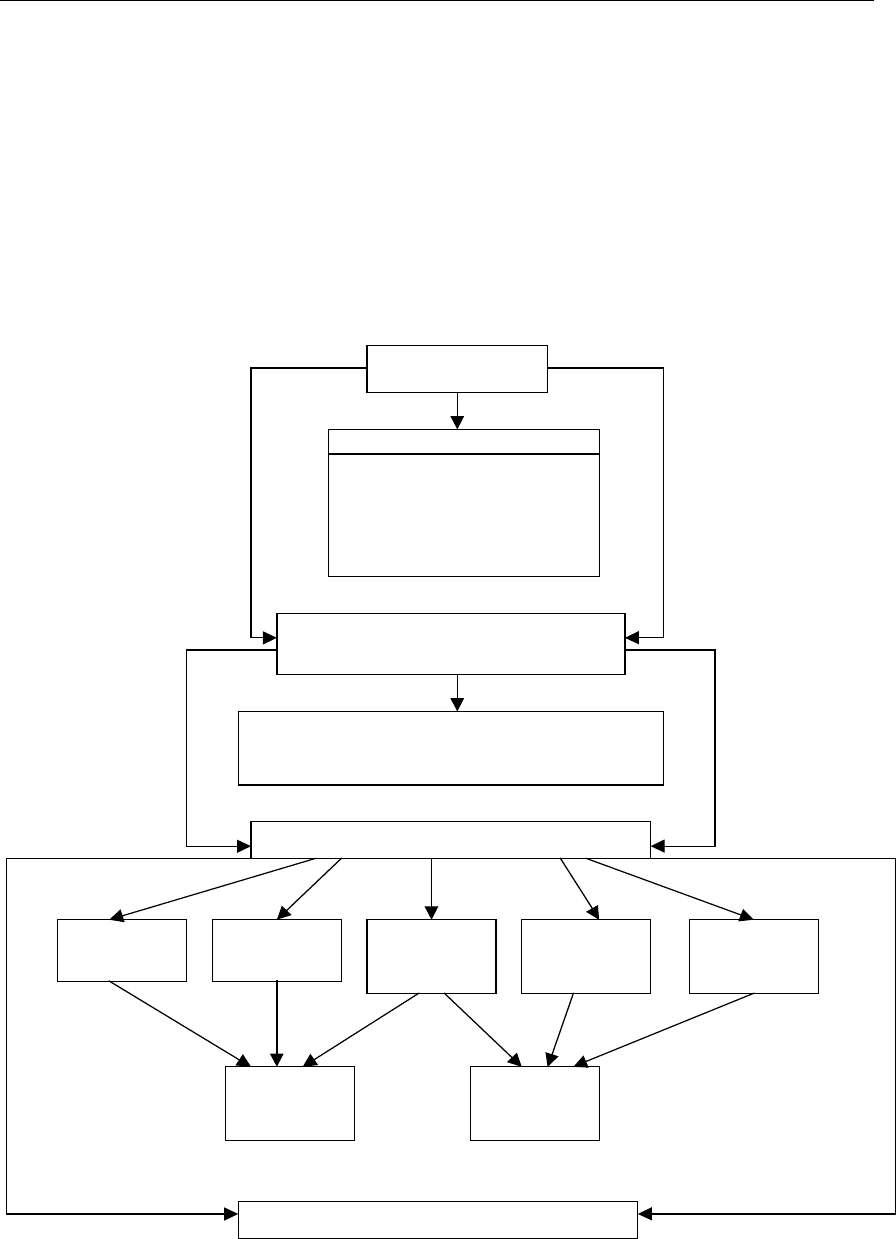

Операційний

прибуток

Платежі в бюджет:

Рентні платежі

Плата за землю

Податок на транспортні засоби

Податок на нерухомість

Податок на прибуток

Прибуток, що залишився в розпорядженні

підприємства

Прибуток, що направлений для здійснення різних

платежів, які пов’язані з застосуванням економічних

санкцій до підприємства

Чистий прибуток

Резервний

фонд

Фонд розвитку

виробництва

Фонд

соціальних

потреб

Фонд

матеріального

заохочення

Виплата

дивідендів

Фонд

накопичення

Фонд

споживання

Нерозподілений прибуток

Рис. 10.2. План розподілу прибутку

Фінансове плануванн на підприємстві

120

Забезпечуючи виробничі, матеріальні та соціальні потреби за ра-

хунок чистого прибутку, підприємство повинно прагнути до встанов-

лення оптимального співвідношення між фондом накопичення і спо-

живання з тим, щоб враховувати умови ринкової кон’юнктури і, разом

з тим, стимулювати та заохочувати результати праці робітників під-

приємства.

В умовах переходу до ринкових

відносин виникає необхідність ре-

зервування засобів у зв’язку з проведенням ризикових операцій і, як

наслідок цього, втрат доходів від підприємницької діяльності. Тому,

при використанні чистого прибутку доцільним є створення на підпри-

ємстві резервного фонду, розмір якого щорічно підлягає поповненню –

не менше 5 %.

Контрольні питання та задачі

1. Роль та значення фінансового планування на сучасному підприєм-

стві.

2. Що таке фінансове планування та які основні його завдання на

підприємстві?

3. Які основні розділи включає в себе фінансовий план підприємства,

їх зміст?

4. У чому полягає суть та значення оцінки фінансового стану підпри-

ємства?

5. На основі яких показників здійснюється оцінка

та аналіз фінансо-

вого стану підприємства?

6. Які методи розрахунку використовуються при плануванні прибут-

ку підприємства?

7. Які основні фактори впливають на прибуток підприємства?

8. За якими основними напрямами здійснюється розподіл та викори-

стання планового прибутку?

Задача 10.1. Спеціалізоване підприємство виготовляє один

вид продукції А. За місяць виготовлено 1000 виробів, з них продано

900.

Запасів готової продукції на складі на початок місяця не було.

Ціна продажу виробу 100 грн., виробнича собівартість – 60 грн. Адмі-

ністративні витрати і витрати на збут за місяць відповідно становлять

10000 та 12000 грн.

Необхідно:

1. Обчислити валовий та операційний прибуток підприємства за

місяць при калькулюванні за виробничими витратами.

2. Обчислити рентабельність обороту продукції за

місяць.