Свінцицька О.М. Планування діяльності підприємства

Подождите немного. Документ загружается.

Калькулювання собівартості продукції і кошторис витрат на виробництво

101

розподіляються між цехами основного виробництва та іншими струк-

турними підрозділами і знаходять своє відображення в усіх інших ко-

шторисах витрат.

Планування собівартості продукції допоміжних цехів включає:

розробку кошторису витрат по кожному цеху і зведеного – по всіх це-

хах; калькулювання собівартості одиниці продукції або послуг допо-

міжних цехів та розподіл їх

загальної суми витрат між іншими цехами

(споживачами). Кошторис витрат по кожному цеху розраховується у

калькуляційному розрізі та по економічних елементах.

Собівартість одиниці продукції (послуг) допоміжного виробництва

визначається або діленням загальної суми витрат по цеху на обсяг

продукції чи послуг (наприклад, розрахунок собівартості 1 т пару, 1 м

3

стиснутого повітря, 1 н-год. послуг ремонтного цеху), або шляхом її

калькуляції (собівартість інструменту, стандартного виду ремонту на 1

р.о. складності обладнання тощо).

На основі плану розподілу продукції та послуг допоміжного вироб-

ництва між споживачами, їх витрати відносять:

– безпосередньо на собівартість продукції (собівартість нестандарт-

ного обладнання, інструмент на сторону, витрати на

капітальний

ремонт обладнання тощо);

– на витрати по утриманню і експлуатації обладнання;

– на загальновиробничі витрати змінного і постійного складу;

– на взаємні послуги цехів допоміжного виробництва.

Кошторис витрат по утриманню і експлуатації обладнання (ВУЕО)

може включати наступні статті витрат: амортизацію, поточний ремонт

та експлуатацію обладнання і транспортних засобів, витрати на ін

-

струмент, інші витрати.

Кошторис загальновиробничих витрат включає, як правило, насту-

пні статті: оплату праці апарату управління цехами, орендну плату за

використання основних фондів загальноцехового призначення, удо-

сконалення технології та організації виробництва, інші витрати.

Кошторис загальногосподарських витрат за економічним змістом

включає два попередніх, але відрізняється від них місцем утворення,

масштабами, більш

широкою номенклатурою і включає витрати на:

утримання загальногосподарського персоналу, здійснення технологіч-

ного контролю, утримання виробничих приміщень, охорону праці і

навколишнього середовища, удосконалення технології та організації

виробництва тощо.

Планування собівартості продукції

102

На відміну від ВУЕО, загальногосподарські витрати (у т.ч. на

управління та обслуговування виробництва), зазвичай, в незначній

мірі залежать від обсягів виробництва, тобто є умовно-постійними. Із

зростанням обсягів виробництва розмір цих витрат в розрахунку на

1000 грн. товарної продукції зменшується, що в свою чергу впливає на

зниження собівартості продукції

в цілому.

До адміністративних витрат, витрат на збут та інших операційних

витрат відносять витрати, які пов’язані з управлінням підприємства та

реалізацією продукції: утримання апарату управління і основних засо-

бів загальногосподарського призначення, витрати на транспортування

і зберігання продукції, її передпродажну підготовку тощо.

Якість розробки кошторисів витрат по обслуговуванню й управ-

лінню

виробництвом забезпечується обґрунтованим визначенням об-

сягів робіт та використанням прогресивних нормативів витрат допо-

міжних матеріалів, палива, енергії, трудових витрат тощо.

Розрахунок окремих статей калькуляції здійснюється за допомо-

гою таких методів: визначення прямих статей калькуляції (сировини,

матеріалів, основної заробітної плати виробничих робітників тощо) на

основі запланованих норм на одиницю конкретного виду

продукції; на

основі розподілу комплексних витрат (ВУЕО, загальновиробничих,

загальногосподарських, адміністративних, на збут тощо) на кожен

об’єкт калькулювання з використанням бази розподілу (годин праці,

заробітної плати, обсягу діяльності). Характеристика способів кальку-

ляції наводиться в табл. 9.1.

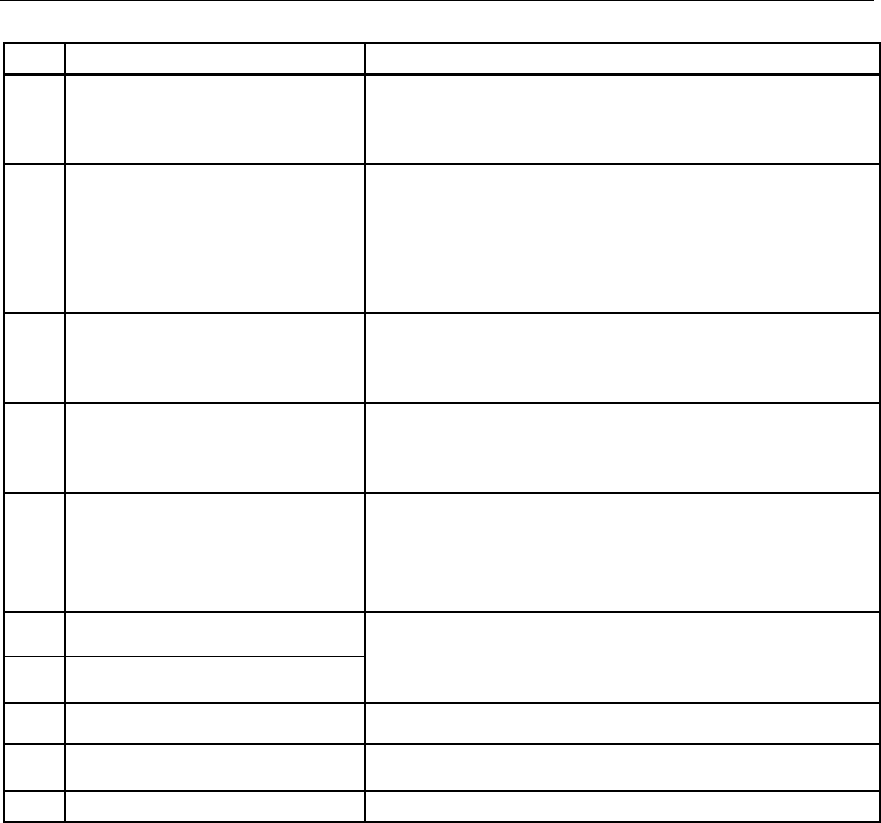

Таблиця 9.1

Характеристика способів калькуляції продукції

№

з/п

Статті калькуляції Спосіб розрахунку

1 2 3

1

Сировина, основні мате-

ріали

2

Покупні напівфабрикати

і комплектуючі вироби

За нормами витрат на одиницю виробу по

оптових цінах

3

Транспортно-заготівельні

витрати

У % до вартості основних матеріалів, покуп-

них напівфабрикатів і комплектуючих виро-

бів

4

Зворотні відходи (вира-

ховуються)

За нормами і цінами можливого використан-

ня

Калькулювання собівартості продукції і кошторис витрат на виробництво

103

Продовження таблиці 9.1

1 2 3

5

Паливо та енергія на

технологічні цілі

За нормами витрат на одиницю виробу, вну-

трішньозаводськими цінами і тарифами на

електроенергію

6

Пряма заробітна плата

основних робітників

Сума відрядних розцінок на одиницю виро-

бу, плановий відсоток премій робітникам-

відрядникам, плановий ФЗП робітників-

погодиників з розподілом за видами продук-

ції

7

Доплати і надбавки до

прямої заробітної плати

основних робітників

У % до прямої заробітної плати робітників з

плану по праці

8

Нарахування на соціальні

заходи основних робіт-

ників

У % до суми прямої заробітної плати з до-

платами

9

Витрати на утримання та

експлуатацію обладнання

По кошторисних ставках, розрахованих ме-

тодом коефіцієнто-машино-годин, або у %

до прямої заробітної плати основних робіт-

ників

10 Загальновиробничі

11 Загальногосподарські

Пропорційно сумі прямої заробітної плати

основних робітників і ВУЕО або у % до пря-

мої заробітної плати основних робітників

12 Виробнича собівартість Сума статей 1-11

13 Позавиробничі витрати Пропорційно виробничій собівартості

14 Повна собівартість Сума статей 1-11 і 13

Обґрунтованість визначення собівартості кожного виду продукції

в значній мірі залежить від правильно обраної бази розподілу компле-

ксних витрат і, відповідно, способу включення їх до собівартості

окремих виробів. Зазвичай, комплексні витрати включають до собівар-

тості окремих виробів пропорційно сумі прямої заробітної плати осно-

вних робітників.

У випадках розподілу загальновиробничих витрат, в умовах

випус-

ку неоднорідної продукції та неоднакової технічної озброєності, такий

спосіб може призвести до значного спотворення результатів розрахун-

ку (наприклад, продукція є трудомісткою, а в її собівартість включені

витрати на утримання обладнання, на якому виготовляється зовсім

інша продукція). У таких випадках розподіл ВУЕО проводиться за ко-

шторисними ставками, які розраховуються на

основі коефіцієнто-

машино-годин:

1) обладнання кожного цеху об’єднується по групах за ознаками

його технічної взаємозаміни і приблизно однакових витрат на одну

Планування собівартості продукції

104

годину роботи. По кожній групі обладнання визначаються витрати на

його утримання та експлуатацію, і, відповідно, нормативна вартість

однієї машино-години, яка по одній з груп приймається за одиницю.

Коефіцієнти приведення по решті груп обладнання розраховуються по

відношенню до 1;

2) по кожному виробу встановлюється необхідна кількість маши-

но-годин роботи по

групах обладнання і за допомогою коефіцієнтів

приведення визначається сумарна кількість коефіцієнто-машино-годин

на виготовлення одиниці виробу;

3) розраховується загальна кількість коефіцієнто-машино-годин на

плановий випуск продукції, на яку ділиться плановий кошторис ВУ-

ЄО. Таким чином визначається вартість однієї коефіцієнто-машино-

години;

4) множенням отриманого значення на кількість коефіцієнто-

машино-годин

, що припадає на одиницю конкретного виробу, і визна-

чають кошторисну ставку ВУЕО для включення у планову калькуля-

цію.

Планова собівартість товарної продукції за статтями калькуляції

розраховується на основі планових калькуляцій окремих виробів. Для

цього, витрати по кожній статті калькуляції перемножують на річну

програму випуску даних виробів і отримані добутки сумують

по всіх

видах товарної продукції.

У кошторисі витрат на виробництво продукції визначається пов-

ний обсяг усіх витрат, необхідних для забезпечення роботи підприємс-

тва у плановому періоді, і включаються всі витрати основного й допо-

міжного виробництва як на випуск та реалізацію продукції, так і на

послуги стороннім організаціям, зокрема капітальне будівництво, капі

-

тальний ремонт будівель і споруд, що не включаються до складу това-

рної продукції. Кошторис розраховується в розрізі економічних елеме-

нтів та є вихідним документом для розробки фінансового плану.

Для розробки кошторису витрат на виробництво продукції засто-

совують два методи: 1) на основі інших розділів плану економічного і

соціального розвитку; 2) на основі

кошторисів витрат по підрозділах

основного і допоміжного виробництва.

У першому випадку витрати на виробництво по кожному елементу

визначають на основі відповідних розділів плану економічного і соціаль-

ного розвитку та планових кошторисів цільових витрат (оплата служ-

бових відряджень, медичне обслуговування тощо).

У другому – сумують витрати по всіх підрозділах основного й до-

поміжного

виробництва, загальновиробничі витрати та внутрішній

оборот, який являє собою вартість послуг інших цехів і включений до

Калькулювання собівартості продукції і кошторис витрат на виробництво

105

кошторису витрат кожного цеху у вигляді комплексних витрат (ін-

струмент, напівфабрикати власного виробництва, послуги ремонтного,

транспортного та інших цехів).

Застосування цих методів забезпечує узгодженість планових ви-

трат на виробництво по підрозділах та підприємству в цілому, сприяє

підвищенню якості процесу планування собівартості продукції.

По завершенню розробки кошторису витрат на виробництво про

-

дукції необхідно забезпечити його ув’язку з собівартістю товарної

продукції.

9.3. Планування зниження собівартості

продукції

Основними шляхами зниження собівартості продукції є скорочен-

ня тих витрат, які мають найбільшу питому вагу в її структурі.

Факторами зниження собівартості продукції є: підвищення техніч-

ного рівня виробництва; удосконалення організації виробництва і пра-

ці; зміна структури й обсягу виробництва; галузеві, ринкові та інші

фактори.

Джерелами зниження собівартості продукції є ті витрати

, за раху-

нок економії яких відбувається її зменшення, а саме: витрати уречев-

леної праці, які можуть бути знижені за рахунок покращення викорис-

тання засобів і предметів праці.

Планування зниження собівартості товарної продукції здійснюєть-

ся шляхом розрахунку зниження витрат на 1 грн. товарної продукції

пофакторним методом.

Розрахунок зниження собівартості продукції за факторами

здійс-

нюють у такій послідовності:

1. Визначають витрати на 1 грн. товарної продукції (ТП) у базово-

му періоді:

В 1грн.ТПб =

ТПб

ТПб

C

,

Q

де

С

ТПб

– собівартість товарної продукції у базовому періоді, грн.;

Q

ТПб

– обсяг товарної продукції у базовому періоді, грн.

2. Визначають вихідну собівартість ТП у плановому періоді:

Свих= В 1грнТПб

×

Q

ТПпл

,

де Q

ТПпл

– плановий обсяг товарної продукції, грн.

3. Визначають економію витрат за техніко-економічними факто-

рами методом прямого розрахунку.

3.1. Підвищення технічного рівня виробництва може спричинити:

Планування собівартості продукції

106

•

економію витрат сировини і матеріалів за рахунок зниження норм

витрат матеріалів

(Ем):

Ем = (НоЦм – НіЦм)Ni,

де Но, Ні

– норма витрат матеріалів до та після здійснення заходу,

натуральні од.;

Цм

– ціна одиниці матеріалу грн.;

Nі – обсяг випуску продукції після здійснення заходу, натур.од.;

• економію витрат живої праці за рахунок зниження трудомісткості

виготовлення продукції

(Ет):

coц.з.

дод

02.0. 12.1. i

Ет =(t C -tC )(1+ )(1+ )N,

100 100

де t

0

, t

1

– трудомісткість одиниці продукції до та після здійснення

заходу, н-год.;

C

2.0.

, C

2.1.

– середньогодинна тарифна ставка робітників до та після

здійснення заходу, грн/год.;

α

дод

– середній відсоток додаткової заробітної плати для певної

категорії робітників;

α

соц.з.

– встановлений відсоток відрахувань на соціальні заходи.

3.2. Удосконалення організації виробництва і праці сприяє еконо-

мії витрат за рахунок поглиблення спеціалізації та розширення коопе-

рації (Ес.к.):

Ес.к. = [С – (Ц + Тр)]Nк,

де

С – собівартість виробів, виробництво яких замінюється на коо-

перовані постачання, грн./од.;

Ц

– ціна за виріб, виготовлений

на спеціалізованому підприємстві;

Тр

– транспортно-заготівельні витрати на одиницю виробу, грн.;

Nк – кількість виробів, що отримують по кооперації з моменту

проведення заміни на кооперовані постачання, нат.од.

3.3. Зміна структури й обсягів продукції сприяє відносному зни-

женню умовно-постійних витрат (Еу.п.):

∆×

0

Qпл Пу п

Еу.п.= ,

100

де

∆

Qпл – приріст обсягу випуску продукції у плановому пері-

оді, %;

Пу

0

п

– сума умовно-постійних витрат у базовому році, грн.

4. Визначають планову собівартість товарної продукції (С

ТПпл

):

С

ТПпл

= Свих +

∑

Еі,

Планування зниження собівартості продукції

107

де Еі – економія витрат за техніко-економічними факторами, грн.

5. Визначають рівень витрат на 1 грн. ТП в плановому періоді:

В1 грн.ТПпл

.

=

ТПпл

ТПпл

C

.

Q

6. Розраховують відсоток зниження витрат на 1 грн. ТП в плано-

вому році у порівнянні з базовим:

В 1грн.ТПб - В 1грн.ТПпл

В 1 грн.ТП =100%.

В 1грн.ТПб

Індексний метод

дає можливість врахувати вплив усіх факторів

укрупненим методом:

• зниження собівартості продукції за рахунок зміни норм матеріалів та

цін на них

(

∑

См, %

):

См = (1 – Ін Ім) Пм,

де Ін, Ім – індекси зміни норм витрат матеріалів на виріб і цін на

них, %;

Пм – питома вага матеріальних витрат у собівартості продукції, %.

• зниження собівартості продукції за рахунок зростання продуктивно-

сті праці

(

Спл, %):

Спл = (1 –

Іпп

Iзп

) Пзп,

де

Ізп, Іпп

– індекси зростання заробітної плати і продуктивності

праці, %;

Пзп – питома вага заробітної плати у собівартості продукції, %.

•

зниження собівартості продукції за рахунок зниження умовно-

постійних витрат (

Су-п, %):

Су-п = (1 –

Q

І

пІу −

) Пу-п,

де

Іу-п, І

Q

– індекси зростання умовно-постійних витрат і обсягів

виробництва продукції;

Пу-п – питома вага умовно-постійних витрат у собівартості проду-

кції, %.

Планування собівартості продукції

108

Контрольні питання та задачі

1. Що таке собівартість продукції?

2. Який комплекс розрахунків включає планування собівартості?

3. Що таке калькуляція собівартості?

4. За якими статтями здійснюється калькулювання собівартості про-

дукції?

5. Яким чином складають кошториси комплексних витрат?

6. У чому полягає планування собівартості допоміжних цехів?

7. Як визначається собівартість одиниці продукції?

8. Які статті включає кошторис витрат по утриманню і експлуатації

обладнання?

9. Які існують способи калькуляції собівартості продукції?

10. Які методи застосовуються для розробки кошторису витрат на

виробництво?

11. У якій послідовності виконують розрахунок зниження собівартості

продукції?

12. У чому полягає індексний метод розрахунку зниження собівар-

тості?

Задача 9.1. Розрахувати собівартість та орієнтовну ціну виробу

А за такими даними:

1. Вартість основних і допоміжних матеріалів – 11 грн. / шт.

2. Нормована заробітна плата – 6,2 грн. / шт.

3. Витрати по ремонту і експлуатації обладнання – 3600 тис. грн.

4. Річні цехові витрати – 800 тис. грн.

5. Загальновиробничі витрати – 900 тис. грн.

6. Річна нормована заробітна плата основних робітників – 1200 тис. грн.

7. Позавиробничі витрати – 3 %.

Методичні вказівки.

Рішення щодо значення інших показників,

які входять до складу собівартості та рівень планової рентабельності

студент приймає самостійно.

Задача 9.2. Визначити виробничу собівартість одиниці готової

продукції підприємства.

Підприємство в IV кварталі поточного року виготовило 800 оди-

ниць готової продукції, на виробництво якої було витрачено виробни-

чих запасів на суму 12716 грн. і

нараховано:

Контрольні питання та задачі

109

– оплата праці – 8105 грн.;

– амортизація – 2603 грн.;

– обов’язкові платежі – 2967 грн.

Загальновиробничі витрати складають 17 % прямих виробничих

витрат. Незавершене виробництво на початок кварталу становило

1216 грн., на кінець – 4137 грн. Виробнича собівартість одиниці гото-

вої продукції в ІІІ кварталі становила 56 грн.

Задача 9.3. У поточному році рентабельність операційної діяль-

ності підприємства становила 27 %, а

сума прибутку – 289 614 грн.

Адміністративні витрати у розрахунку до виробничої собівартості

склали 15 %, а витрати на збут – відповідно 4 %.

Визначити собівартість реалізованої продукції.

Фінансове плануванн на підприємстві

110

Т

Т

Е

Е

М

М

А

А

Фінансове планування

на підприємстві

10.1. Зміст і завдання

фінансового плану.

10.2. Оцінка фінансового стану

підприємства на основі балансу

доходів та видатків.

10.3. Планування прибутковості

підприємства.