Свінцицька О.М. Планування діяльності підприємства

Подождите немного. Документ загружается.

Планування реклами та комунікаційна політика у здійсненні планів збуту продукції

91

ний продаж, робота із засобами масової інформації, організація участі

в ярмарках та виставках, розроблення фірмового стилю, упаковки та ін.

Під час планування комунікаційної політики підприємство, врахо-

вуючи зовнішні і внутрішні фактори, керується такими цілями та ін-

струментами їх досягнення:

– збільшення обсягів продажу;

– зменшення товарних запасів;

– виведення на ринки

нового товару;

– створення певного іміджу фірми або його удосконалення та ін.

Основними інструментами комунікаційної політики є:

– реклама;

– стимулювання збуту;

– персональний продаж;

– пропаганда.

Особливе місце в системі комунікаційної політики підприємства

займає рекламна діяльність.

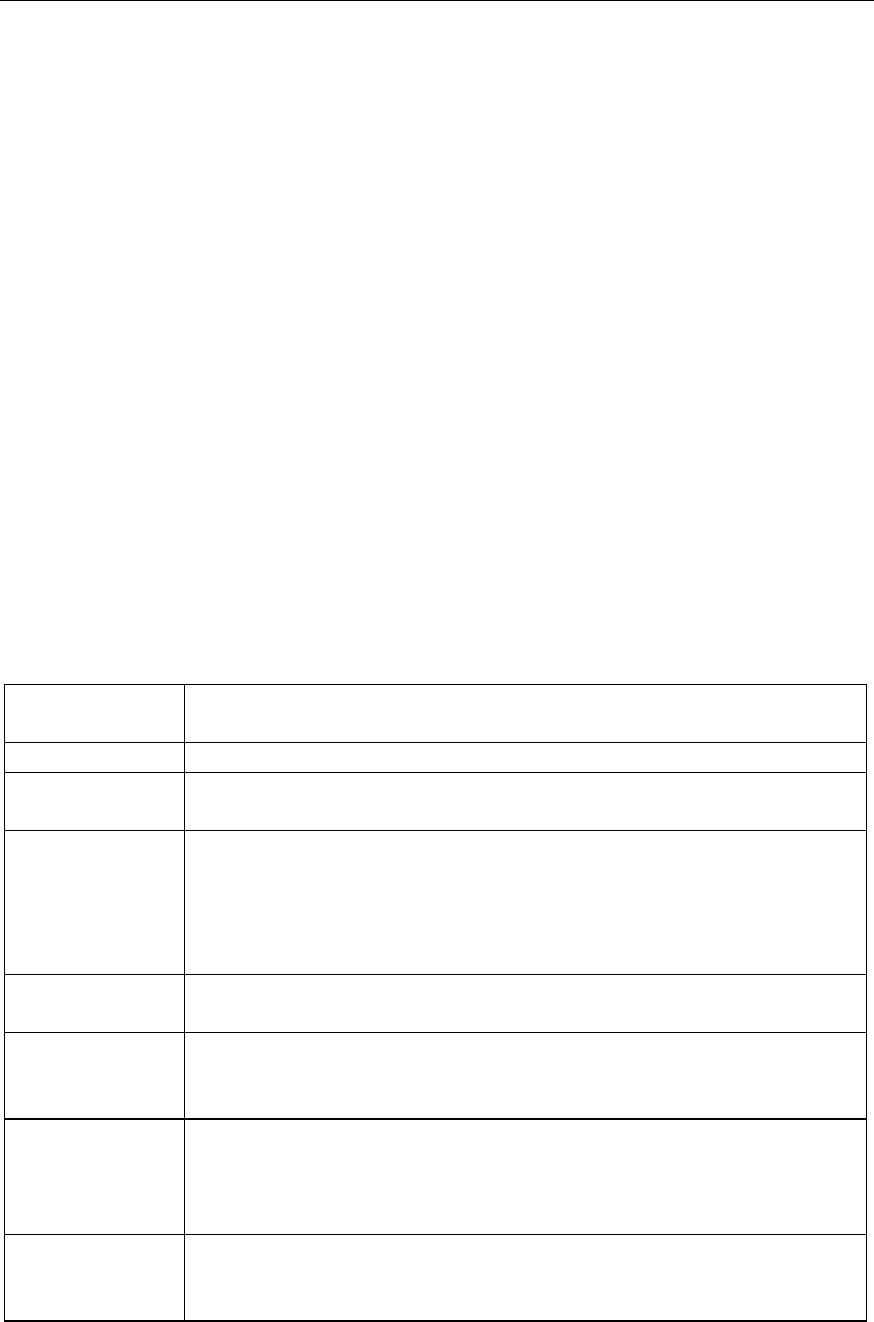

У таблиці 8.1 наводиться перелік рекламних засобів та їх пріоритет

стосовно до окремих груп товарів, продукції, послуг.

Таблиця 8.1

Пріоритетні напрями використання основних засобів реклами

Засоби

реклами

Пріоритет можливого використання для реклами окремих

груп товарів, продукції, послуг

1 2

1. Друкована

реклама

Практично для всіх видів товарів, промислової продукції

та послуг, товарів масового попиту

2. Реклама

у пресі

Практично для усіх видів товарів, промислової продукції

та послуг: громадсько-політичні видання застосовуються

переважно для реклами товарів та послуг широкого вжит-

ку; спеціалізовані видання – для реклами промислової про-

дукції та послуг

3. Реклама

на радіо

Для товарів та послуг масового попиту. Ефективна як до-

датковий захід під час проведення ярмарок та виставок

4. Реклама на

телебаченні

Для товарів масового попиту з великими обсягами реалі-

зації, інколи – для промислової продукції (послуг широкої

сфери вжитку)

5. Кіно- та

відеореклама

Практично для усіх видів товарів, промислової продукції.

Для товарів масового попиту – короткі рекламні ролики на

телебаченні; для реклами промислової продукції та послуг

– рекламно-технічні та рекламно-престижні фільми

6. Виставки

та ярмарки

Для всіх видів товарів та продукції (товари масового попи-

ту рекламують переважно на загальногалузевих ярмарках,

виставках та виставках-продажах)

Планування збуту продукції

92

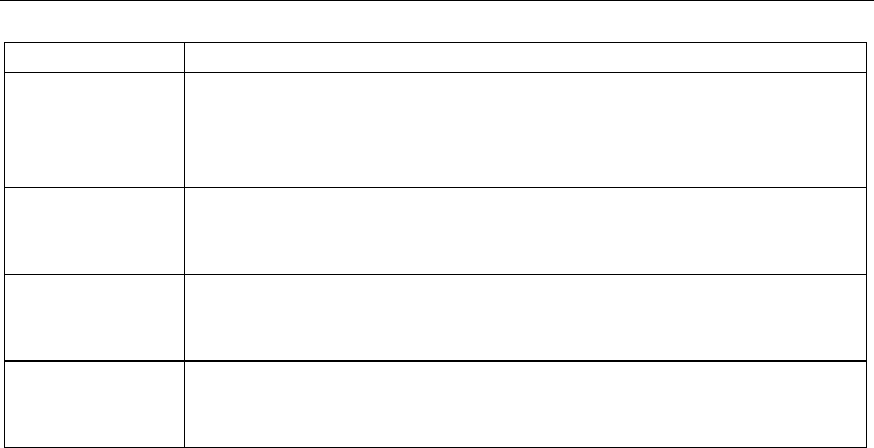

Продовження таблиці 8.1

1 2

7. Рекламні

сувеніри

Дорогі сувенірні вироби для реклами промислової продук-

ції (послуг); недорогі сувенірні вироби із символікою ви-

пускаються у великій кількості для реклами товарів широ-

кого попиту

8. Пряма

поштова

реклама

Переважно для промислової продукції (послуг) із відносно

вузькою цільовою аудиторією

9. Зовнішня

реклама

Для товарів масового попиту, для товарних знаків промис-

лових підприємств, що випускають як товари масового

попиту, так і продукцію промислового призначення

10. Комп’ю-

теризована

реклама

Для промислової продукції (послуг), для товарів масового

попиту при оптовій торгівлі

Планування рекламної кампанії передбачає ряд послідовних ета-

пів:

– визначення цілей та об’єктів рекламної кампанії;

– визначення цільової аудиторії реклами;

– вибір засобів реклами;

– підготовка рекламного звернення;

– розробка графіків виходу реклами;

– складання бюджету просування товару;

– попередня оцінка ефективності реклами.

Одним із найбільш складних завдань, що стоять перед підприємст-

вом

, є розробка генеральних кошторисів витрат на рекламу.

Планування бюджету витрат на рекламну діяльність пов’язане з

вибором методу їх визначення. Найбільш поширеними є п’ять методів.

1. Метод визначення бюджету з орієнтацією на збут

Бюджет визначається як відсоток від обсягу збуту або його серед-

нього показника за минулі роки, або очікуваного збуту у плановому

періоді.

Вважається, що даний метод має ряд переваг. По-перше, розраху-

нок у відсотках до об’єму продаж означає, що сума асигнувань на сти-

мулювання буде, скоріше за все, змінюватись залежно

від того, що

підприємство “може собі дозволити”. По-друге, цей метод змушує ке-

рівництво враховувати взаємозв’язок між витратами на рекламу, про-

дажною ціною товару та сумою прибутку в розрахунку на товарну

одиницю. По-третє, сприяє підтримці конкурентної стабільності в та-

кій мірі, що підприємства-конкуренти витрачають на рекламу приблиз-

но один і той же відсоток від суми своїх продаж.

Планування реклами та комунікаційна політика у здійсненні планів збуту продукції

93

Однак, не зважаючи на ці переваги, метод розрахунку у відсотках

до суми продаж майже нічим не виправдовує свого існування. Він ба-

зується на обхідних міркуваннях про те, що збут є причиною реклами,

а не наслідком. Він призводить до того, що розмір бюджету визнача-

ється наявними засобами, а не існуючими можливостями

. Цей метод

не дає логічних підстав для вибору конкретного відсоткового показни-

ка, за винятком, хіба що, випадків дій на основі минулого досвіду або

теперішніх дій конкурентів.

2. Метод розрахунку “від наявних засобів”

Багато підприємств виділяють в бюджет на рекламу певну суму,

яку воно, на власний розсуд, може собі дозволити витратити. Такий

метод визначення розмірів бюджету цілком та повністю ігнорує вплив

реклами на об’єм збуту. В результаті, величина бюджету з року в рік

залишається невизначеною, що ускладнює перспективне планування

ринкової діяльності.

3. Метод паритету з конкурентами

Назва методу визначає його сутність: бюджет збільшується або

зменшується адекватно діям конкурентів. Але, по-перше, відсутня ви-

черпна інформація щодо витрат конкурентів, а по-друге, не існує двох

однакових фірм. Їх відрізняють популярність, лояльність покупців до

торгової марки, певні характеристики товару. Водночас, метод вихо-

дить із припущення, що імідж фірм-конкурентів

, а також продукти, які

вони виготовляють, схожі між собою.

4. Метод визначення бюджету із розрахунку на одиницю продукції

Якщо структура асортименту фірми є стабільною, а також стабіль-

ними є показники збуту, буде доречним використання цього методу.

5. Метод визначення бюджету за цілями і завданнями рекламної кам-

панії

Цей метод потребує, щоб суб’єкти ринку формували свої бюджети

реклами на основі:

1) формування конкретних цілей;

2) визначення завдань, які необхідно вирішити для досягнення по-

ставлених цілей;

3) оцінки витрат на їх вирішення.

Сума усіх зазначених витрат і складе орієнтовну цифру бюджет-

них асигнувань на рекламу.

Перевага цього методу полягає в

тому, що він потребує від керів-

ництва чіткого викладу своїх уявлень про взаємозв’язок між сумою

витрат, рівнем рекламних контактів, інтенсивністю випробування та

регулярного використання товару.

У процесі розробки бюджету слід враховувати ряд моментів: ви-

трати різних альтернатив (наприклад, ціна телереклами у порівнянні з

Планування збуту продукції

94

радіооб’явами та об’явами в журналах,); скільки разів потрібно повто-

рити рекламу для того, щоб вона була ефективною; на скільки зросли

ціни на рекламу в засобах масової інформації за останній час. Слід

враховувати те, на якому етапі життєвого циклу знаходяться товари

підприємства, чи є вони стандартними (товарами широкого вжитку

)

або різко відрізняються від аналогів, чи відчувається постійна потреба

в цих товарах, чи потрібно їх продавати “під тиском” та інше.

Контрольні питання

1. Що таке стимулювання збуту?

2. Яку роль відіграє план збуту у виробничій програмі підприємства?

3. Які види товарів і робіт включаються до плану збуту?

4. Охарактеризуйте етапи складання плану збуту.

5. Що таке комунікаційна політика, її складові, мета та інструменти?

6. У чому полягає суть рекламної діяльності підприємства?

7. Які існують етапи планування

рекламної діяльності?

8. З якими найбільш поширеними методами пов’язане складання

кошторису витрат на рекламу?

Зміст плану по собівартості продукції

95

Т

Т

Е

Е

М

М

А

А

Планування собівартості

продукції

9.1. Зміст плану по собівартості

продукції.

9.2. Калькулювання собівартості

продукції і кошторис витрат

на виробництво.

9.3. Планування зниження собівартості

продукції.

Планування собівартості продукції

96

9.1. Зміст плану по собівартості продукції

Собівартість продукції

– один з найважливіших економічних показ-

ників, що відображає у грошовій формі всі витрати підприємства,

пов’язані з виробництвом та реалізацією продукції.

У собівартості знаходять своє відображення: рівень технічної

оснащеності підприємства; ступінь використання основних фондів,

матеріалів, енергії, робочої сили; удосконалення методів організації

праці й управління виробництвом.

Собівартість виступає невід’ємним елементом

усіх планових та

техніко-економічних розрахунків ефективності господарських заходів і

береться до уваги при виборі найбільш ефективного розподілу капіта-

льних вкладень за галузями та районами країни, визначенні оптималь-

них меж концентрації та спеціалізації промислового виробництва, роз-

рахунку ефективності впровадження нової техніки, технології, удоско-

налення організації виробництва, виявленні раціональних кордонів

підвищення якості

продукції.

Собівартість продукції є базою для формування та удосконалення

цін, визначення національного доходу, прибутку та інших фінансових

показників державного плану. Вона є тією ланкою, в якій виробничо-

господарська діяльність ув’язується у нерозривне ціле.

З розвитком ринкових відносин “собівартість” як економічна кате-

горія з часом трансформується в категорію “витрати”, оскільки

під-

приємства, вирішуючи питання про максимізацію прибутку, прийма-

ють рішення на основі “економічних витрат”. Економічні витрати –

поняття більш ємне, ніж собівартість продукції, яка за своїм складом

відповідає “бухгалтерським” або, так званим, явним витратам. У

зв’язку з цим, собівартість, в основному, реалізує облікову функцію, а

витрати – управлінську.

Планування собівартості базується на

сукупності розрахунків по

виробництву продукції, наданні послуг, плану матеріально-технічного

забезпечення, праці і кадрах та інших розділів плану економічного й

соціального розвитку.

Для обчислення собівартості продукції важливе значення має ви-

значення складу витрат, які до неї включаються. Як відомо, витрати

підприємства відшкодовуються за рахунок двох власних джерел: собі-

вартості й

прибутку. Тому питання про склад витрат, які включаються

до собівартості, є питанням їх розподілу між зазначеними джерелами

відшкодування. Загальний принцип цього розподілу полягає у тому,

що через собівартість повинні відшкодовуватись ті витрати підприємст-

Зміст плану по собівартості продукції

97

ва, які забезпечують просте відтворення всіх факторів виробництва:

предметів, засобів праці, робочої сили та природних ресурсів.

Планування собівартості продукції включає комплекс таких розра-

хунків: визначення рівня собівартості продукції, її зниження під впли-

вом технічних, організаційних та інших факторів; складання коштори-

сів непрямих витрат; розрахунок собівартості продукції, робіт, послуг

по видах

(калькуляція собівартості одиниці кожного виду) і всієї това-

рної продукції, а також загальної суми витрат на її виробництво і реа-

лізацію; визначення витрат на 1 грн. товарної продукції. Ці розрахунки

виконуються у повному обсязі при розробках річних планів економіч-

ного і соціального розвитку підприємства. При складанні перспектив-

них планів витрати на 1

грн. товарної продукції та її собівартість ви-

значаються укрупнено на основі пофакторного методу.

У практиці планування та обліку промислового виробництва для

характеристики рівня та динаміки собівартості продукції застосовують

абсолютні та відносні показники.

До складу показників, що характеризують абсолютну величину со-

бівартості, входять наступні три показники: собівартість одиниці про-

дукції, собівартість всієї

товарної продукції, кошторис витрат на вироб-

ництво продукції.

На величину абсолютних показників здійснюють вплив: досягну-

тий рівень собівартості продукції, зміна об’єму виробництва, зрушення

в структурі виготовленої продукції, зміна норм витрат матеріальних

ресурсів, удосконалення організації виробництва та праці, а також інші

фактори. Тому, виникає необхідність використовувати для характерис-

тики динаміки

собівартості продукції відносні показники, які усувають

вплив перерахованих факторів.

До відносних показників належать показники “відсоток зниження

собівартості порівнянної продукції” та “витрати на 1 гривню продук-

ції”.

Показник “відсоток зниження собівартості порівнянної продукції”

застосовується на підприємствах зі сталим асортиментом продукції,

що виготовляється. До порівнянної відносяться усі види продукції, які

виготовлялися в базовому періоді

, з урахуванням часткових змін, але

які не призвели до введення нової моделі, стандарту.

Цей показник являє собою суму економії по всіх видах продукції

виражену у відсотках, що співвідноситься з собівартістю цієї ж продук-

ції у базовому періоді.

Для характеристики динаміки собівартості всієї продукції викори-

стовується показник “витрати на 1 гривню продукції”,

який розрахову-

Планування собівартості продукції

98

ється шляхом ділення собівартості виготовленої продукції у кожному

році на її об’єм у вартісному виразі.

Використання зазначених показників в якості директивних сприяє

економії та ефективному використанню сировини, матеріалів, а відпо-

відно, і зниженню собівартості продукції.

9.2. Калькулювання собівартості продукції і

кошторис витрат на виробництво

Найбільше застосування в обліку, аналізі та плануванні собіварто-

сті продукції мають групування по елементах та статтях.

Групування витрат за елементами здійснюється по ознаці їх еко-

номічної однорідності і використовується при складанні кошторису

витрат на виробництво, що дозволяє визначити структуру, об’єм ви-

трат, собівартість реалізованої, валової, товарної продукції. Групуван-

ня за

статтями визначає функціональну роль витрат у виробничому

процесі, які можуть бути визначені за місцем їх формування.

Але групування за елементами не застосовується для вирішення

ряду питань, пов’язаних з прогнозуванням витрат та контролем за їх

витрачанням. На його основі не можна визначити собівартість одиниці

продукції, величину загальновиробничих, загальногосподарських, ко-

мерційних

витрат. У зв’язку з цим, застосовується групування витрат

за калькуляційними статтями, яке дозволяє визначити витрати за міс-

цем їх виникнення, видами продукції або робіт (послуг) та виробничим

призначенням (ремонт, управління та ін.).

Калькулювання

– розрахунок собівартості одиниці продукції, кін-

цевим результатом якого є складання калькуляцій, тобто документа, в

якому представлені всі витрати на виробництво та реалізацію одиниці

конкретного виду продукції в розрізі калькуляційних статей.

Розрізняють

планову, нормативну, кошторисну і звітну (фактичну)

калькуляції.

Планова

калькуляція являє собою оптимально допустимі витрати

підприємства на виготовлення продукції, що передбачаються на пла-

новий період.

Нормативна

калькуляція обчислюється на основі чинних на поча-

ток місяця норм матеріальних і трудових витрат, квартальних кошто-

рисів по управлінню та обслуговуванню виробництва.

Кошторисні

калькуляції розраховуються при конструюванні нових

виробів, на які відсутні норми витрат і призначені для відображення

Калькулювання собівартості продукції і кошторис витрат на виробництво

99

можливого рівня витрат на продукцію, що випускається вперше на

підприємстві.

Звітна (фактична)

калькуляція відображає сукупність усіх витрат,

пов’язаних з виробництвом та реалізацією продукції, що фактично

склалися на підприємстві, і використовується для контролю за вико-

нанням планових завдань, зниженням собівартості по конкретних ви-

дах продукції, служить базою для аналізу рівня і динаміки собівартості

продукції.

Перелік і склад статей калькулювання собівартості продукції може

бути різним залежно від виду діяльності, особливостей організаційної

та виробничої структури підприємства і визначається підприємством

самостійно. У промисловості застосовується таке типове групування

витрат за статтями калькуляції.

1. Сировина і матеріали, у т.ч. основні і допоміжні.

2. Паливо та енергія на технологічні цілі.

3. Заробітна плата виробничих робітників (по тарифу і доплати).

4. Відрахування на соціальні заходи.

5. Утримання та експлуатація обладнання.

6. Загальновиробничі витрати.

7. Загальногосподарські витрати.

8. Витрати на збут, адміністративні та інші операційні витрати.

У комплексних виробництвах з одного виду сировини в одному

технологічному процесі одержують кілька різновидів продукції, тому

використовується кілька методів визначення собівартості одиниці ви-

робу залежно від галузевих особливостей.

Перший метод –

метод виключення витрат

. Суть даного методу по-

лягає в тому, що із загальної суми витрат на виробництво виключають

собівартість проміжної продукції. Отриману величину приймають за

собівартість основного продукту. Планова ж собівартість проміжної

продукції визначається, виходячи з виробничої собівартості відповід-

ної продукції в умовах відокремленого виробництва, а при відсутності

останнього – її виробничої собівартості, врахованої

у розрахунках оп-

тової ціни підприємства. Цей метод, як правило, використовується на

підприємствах, які виготовляють один основний продукт і в невеликій

кількості проміжну продукцію.

На підприємствах, де виробляють кілька основних продуктів, але

при цьому відсутня проміжна продукція, застосовують

метод розподілу

витрат

. Цей метод передбачає розподіл витрат між виготовленими

продуктами пропорційно економічно обґрунтованим коефіцієнтам,

Планування собівартості продукції

100

обумовленим, виходячи з норм виходу окремих продуктів з одиниці

сировини, співвідношення витрат на обробку чи інших показників.

Загальні витрати можуть розподілятися також пропорційно собіварто-

сті аналогічних продуктів, виготовлених у відокремлених виробницт-

вах.

У складному комплексному виробництві використовується

комбі-

нований метод

визначення собівартості одиниці продукції. Цей метод

передбачає, що спочатку із загальної суми витрат виключають собівар-

тість проміжної продукції, а частина витрат, що залишилася, розподі-

ляється між основними продуктами відповідно до встановлених коефі-

цієнтів.

Залежно від прийнятого методу розподілу витрат у теорії і практи-

ці планування застосовують два методи калькулювання собівартості:

метод загальної калькуляції

(повного розподілу витрат) і

метод величи-

ни покриття

(розподілу лише змінних витрат).

Метод загальної калькуляції

передбачає розподіл як змінних, так і

постійних витрат на одиницю продукції.

В умовах високого ступеня визначеності, коли вартість товарів і

послуг визначається не індивідуальними витратами товаровиробників,

а ринковою кон’юнктурою, в основі якої лежить зміна попиту і пропо-

зиції, перевагу варто віддавати складанню калькуляцій собівартості

продукції

методом величини покриття

, суть якого полягає в тому, що

по окремих видах продукції розподіляються тільки змінні витрати.

Економічний зміст “величини покриття” полягає в тому, що його

величина є тією частиною виручки від реалізації продукції, яку під-

приємство, з одного боку, використовує для покриття умовно-

постійних витрат, а з іншого боку – по можливості для

відрахування у

прибуток. Величина покриття (маржинальний прибуток) собою нібито

покриває умовно-постійні витрати і прибуток. Коли умовно-постійні

витрати менші маржинального прибутку, то вироби будуть прибутко-

вими, в іншому випадку – збитковими. Саме цією залежністю обґрун-

товується застосуванням такого терміну, як калькуляція “методом ве-

личини покриття”

Для складання планових калькуляцій собівартості продукції

попе-

редньо складаються кошториси комплексних витрат, зокрема: витрат

на виробництво по допоміжних цехах, витрат по утриманню і експлуа-

тації обладнання, загальновиробничих витрат змінного і постійного

складу, витрат на збут та адміністративних витрат. У першу чергу роз-

раховуються кошториси для допоміжних цехів, оскільки їх послуги