Соколов Б, Рукин В. Системы внутреннего контроля (организация, методики, практика)

Подождите немного. Документ загружается.

по каждому работнику, если организация небольшая, или пропорционально (если

численность работников велика).

Сумма пересчитанного резерва присоединяется к резерву будущего года.

Суммы резерва, оставшиеся после перерасчета, сторнируются. Если сумма

переносимого резерва больше фактически оставшегося на конец года, то следует

доначислить резерв на недостающую сумму.

Аналогичным образом проводится инвентаризация резерва, созданного на

выплату ежегодных вознаграждений за выслугу лет и по итогам работы за год.

Их также можно переносить на следующий год.

При инвентаризации резерва расходов на ремонт основных средств (включая

арендованные объекты) следует иметь в виду, что на следующий год может

переноситься только резерв в части ремонтов с длительным сроком выполнения

работ. Причем вы должны быть готовы технически обосновать данную

длительность. В остальных случаях излишне зарезервированные суммы в конце

года сторнируются.

Резерв по сомнительным долгам создается на сумму дебиторской задол-

женности, которая не погашена в сроки, указанные в договоре, и не обеспечена

гарантиями. Сомнительным долгом признается только задолженность,

«возникшая в связи с реализацией товаров, выполнением работ, оказанием

услуг», выданные поставщикам авансы или предоставленные займы в расчет

резерва по сомнительным долгам не включаются.

Сумму резерва по сомнительным долгам можно определить только проведя

инвентаризацию дебиторской задолженности на последний день отчетного

(налогового) периода.

Делать это нужно на основании приказа руководителя. А результаты

проверки лучше зафиксировать в унифицированной форме № ИНВ-17, которая

утверждена постановлением Госкомстата России от 18 августа 1998 г. № 88.

На практике для того чтобы проследить порядок формирования резерва в

целях налогового учета, составляют специальную таблицу. При заполнении

таблицы следует помнить следующие правила:

1)если задолженность образовалась более 90 дней назад, то в резерв

включается вся сумма;

2)когда долг числится от 45 до 90 дней (включительно), в резерв отчисляют

50% этой суммы;

3)задолженность, которой еще не исполнилось и 45 дней, резерв вообще не

увеличивает.

Еще раз обращаем ваше внимание, что дни нужно отсчитывать не с момента

возникновения дебиторской задолженности, а с даты оплаты, которая указана в

договоре или счете.

Завершающие мероприятия

По завершении инвентаризации материально ответственным лицам необ-

ходимо еще раз проверить правильность составления описей, естественно, до

открытия помещений, в которых хранятся инвентаризуемые ценности.

421

При обнаружении ошибок необходимо немедленно (до открытия склада,

кладовой и т.д.) заявить об этом председателю инвентаризационной комиссии. В

случае подтверждения таких фактов инвентаризационная комиссия исправляет

ошибки. Причем исправления должны вноситься во все экземпляры

инвентаризационных описей следующим образом: одной чертой зачеркивается

неверная запись и проставляется над ней правильная (категорически запрещено

пользоваться маркером и корректирующей жидкостью или лентой). Исправления

должны быть оговорены и подписаны всеми членами инвентаризационной

комиссии и материально ответственными лицами.

По окончании инвентаризации должны проводиться контрольные проверки

правильности ее проведения. Они осуществляются с участием членов

инвентаризационных комиссий, внутренних и внешних аудиторов и материально

ответственных лиц обязательно до открытия склада или клаДовой, где

проводилась инвентаризация. Особо тщательно должны быть проверены

наиболее необходимые и пользующиеся повышенным спросом материальные

ценности, значащиеся в инвентаризационной описи.

При выявлении значительных расхождений между данными инвентари-

зационной описи и контрольной проверки назначается новый состав рабочей

инвентаризационной комиссии для проведения сплошной повторной инвен-

таризации материальных ценностей. Руководитель организации должен не-

замедлительно рассмотреть вопрос об ответственности первого состава ин-

вентаризационной комиссии, допустившего нарушения в проведении инвен-

таризации товарно-материальных ценностей.

Результаты контрольных проверок оформляются актом и регистрируются в

книге учета контрольных проверок правильности проведения инвентаризаций.

Формы акта о контрольной проверке правильности проведения инвентаризации

ценностей (форма № ИНВ-24) и журнала учета контрольных проверок

правильности проведения инвентаризаций (форма № ИНВ-25) утверждены

постановлением Госкомстата России от 18 августа 1998 г. № 88.

Контрольные проверки правильности проведения инвентаризации и вы-

борочные инвентаризации в межинвентаризационный период осуществляются

инвентаризационными комиссиями по распоряжению руководителя организации

или руководства вышестоящей организации.

После открытия помещения для доступа третьих лиц или после выполнения

каких-либо приходно-расходных операций с инвентаризованными мате-

риальными ценностями без присутствия инвентаризационной комиссии ма-

териально ответственное лицо утрачивает право на повторную проверку ин-

вентаризационной комиссией правильности составленных ею описей.

По результатам работы инвентаризационной комиссии и оформленных в

установленном порядке инвентаризационных описей (актов инвентаризации) по

тем видам имущества, при инвентаризации которых были выявлены отклонения

фактических данных от данных учета, в бухгалтерии организации в двух

экземплярах оформляются сличительные ведомости.

До составления сличительных ведомостей и определения результатов ин-

вентаризации бухгалтерия организации должна проверить правильность всех

422

подсчетов, приведенных в инвентаризационных описях. Затем бухгалтерия

вносит полученные сведения в сличительные ведомости, в которых проводится

сравнение фактических сведений с данными бухгалтерских документов.

В части объектов основных средств оформляется «Сличительная ведомость

результатов инвентаризации основных средств» (форма N ИНВ-18), а по

материально-производственным запасам — «Сличительная ведомость

результатов инвентаризации товарно-материальных ценностей» (форма

№ИНВ-19) и т.д.

В оформляемых ведомостях приводятся только выявленные расхождения

между показателями по данным бухгалтерского учета и данными инвентари-

зационных описей. Причем в ведомостях учитываются расхождения не только в

количестве материальных ценностей, но и в их оценке (по данным учета и

фактической, выявленной по результатам работы инвентаризационной ко-

миссии).

Оформленные ведомости подписываются бухгалтером, и с результатами

сличения под роспись ознакомляются материально ответственные лица, в ве-

дении которых находились соответствующие активы.

Обобщенные данные результатов проведенных инвентаризаций из сли-

чительных ведомостей и данные инвентаризационных описей (актов инвен-

таризации) денежных средств и др. переносятся в «Ведомость учета результатов,

выявленных инвентаризацией» (форма № ИНВ-26, утвержденная по-

становлением Госкомстата России от 27 марта 2000 г. № 26).

В графах 3 и 4 ведомости соответственно приводятся наименование ба-

лансового счета и его номер в соответствии с Планом счетов, в графах 4 и 5 —

суммы выявленных по результатам инвентаризации излишков и недостач

имущества, в графе 6 ведомости отражается стоимость выявленных в ходе

инвентаризации испорченных материальных ценностей.

Отраженные в графах 5 и 6 ведомости суммы недостач и потерь от порчи

ценностей распределяются по источникам их покрытия в графах 7 «зачтено по

пересортице», 8 «списано в пределах норм естественной убыли», 9 «отнесено на

виновных лиц» и 10 «списано сверх норм естественной убыли».

К ведомости учета результатов инвентаризации прилагается бухгалтерская

справка с указанием возможных направлений списания выявленных недостач: на

хищения, стихийные бедствия, порчу при хранении вследствие халатности

виновных лиц.

Данные документы передаются для рассмотрения главному бухгалтеру

(внутреннему аудитору) и председателю инвентаризационной комиссии, которые

должны выработать предложения для руководителя организации о порядке

урегулирования выявленных в ходе инвентаризации расхождений и особенно

определить возможные источники для покрытия суммы выявленной недостачи и

потерь от порчи имущества.

Результаты инвентаризации рассматриваются на заседании инвентариза-

ционной комиссии. Комиссия должна выявить причины, которыми обусловлена

необходимость внесения уточняющих записей в регистры бухгалтерско-

423

го учета, и предложить способы отражения в учете результатов инвентаризации.

Инвентаризационная комиссия устанавливает, имеются ли в организации лица,

несущие материальную ответственность за сохранность ценностей, определяет

размер этой ответственности, анализирует возможные способы истребования

сомнительной дебиторской задолженности (путем перевода долга, бартерных

операций и т.п.).

Составляется специальная опись для объектов, не пригодных к дальнейшей

эксплуатации и не подлежащих восстановлению, с указанием времени ввода в

эксплуатацию и причин непригодности (порча, полный износ), а также

предложений источников списания этих объектов.

Инвентаризационная комиссия выявляет причины недостач и излишков. По

фактам образования излишков или недостач необходимо получить подробные

объяснения от материально ответственных лиц.

Заседание инвентаризационной комиссии оформляется протоколом, в

котором фиксируются выводы, решения и предложения по результатам про-

веденной инвентаризации, проверки состояния складского хозяйства и обес-

печения сохранности товарно-материальных ценностей. Кроме того, в протоколе

приводятся сведения о производственных запасах, пришедших в негодность, с

указанием причин порчи и виновных в этом лиц. На заседании ин-

вентаризационной комиссии утверждается заключительный акт инвентаризации.

К документам, которые представляются в бухгалтерию инвентаризационной

комиссией для списания недостач ценностей и порчи сверх норм естественной

убыли, должны быть приложены решения следственных или судебных органов,

подтверждающие отсутствие виновных лиц или отказ от взыскания ущерба с

виновных лиц.

Председатель инвентаризационной комиссии о выявленных при инвента-

ризации расхождениях докладывает руководителю организации с целью оп-

ределения порядка их урегулирования.

В материалы, представленные руководству организации для оформления

списания недостач запасов и сверхнормативной убыли, необходимо включать

документы, подтверждающие факты обращения в соответствующие органы

(органы МВД России, судебные органы и т.п.) по фактам недостач, и решения

этих органов. Кроме данных документов можно прилагать заключения о факте

порчи запасов, полученные от соответствующих служб организации (отдела

технического контроля, другой аналогичной службы) или специализированных

организаций.

Рассматривая представленные материалы по результатам инвентаризации, в

том числе объяснения материально ответственных лиц, руководитель

организации принимает решения:

—о взаимном зачете излишков и недостач в результате инвентаризации;

—о списании выявленных недостач в пределах норм естественной убыли;

—о привлечении виновных лиц к ответственности за недостачи ценностей

сверх норм естественной убыли (при необходимости — с передачей дел в

следственные или судебные органы);

424

—о реализации излишне накопленных товарно-материальных запасов;

—о списании морально устаревшего или разукомплектованного оборудо-

вания.

Суммы недостач и порчи запасов списываются со счетов учета по их фак-

тической себестоимости, которая включает в себя договорную (учетную) цену

запаса и долю транспортно-заготовительных расходов, относящуюся к этому

запасу, согласно п. 29 Методических указаний по бухгалтерскому учету

материально-производственных запасов, утвержденных приказом Минфина РФ

от 28 декабря 2001 г. № 119н. Порядок расчета доли транспортно-заго-

товительных расходов устанавливается организацией самостоятельно и фик-

сируется в учетной политике.

Руководитель организации издает приказ, в соответствии с которым рас-

хождение должно быть исправлено. Приказ руководителя по результатам го-

довой инвентаризации служит основанием для внесения в регистры бухгал-

терского учета соответствующих записей заключительными оборотами за де-

кабрь.

Результаты инвентаризации должны быть отражены в учете и отчетности

того месяца, в котором была закончена инвентаризация. Результаты годовой

инвентаризации отражаются в годовой бухгалтерской отчетности.

Итогом всей инвентаризации очень часто является пересмотр корпора-

тивных управленческих решений, перераспределение финансовых и товар-

ных потоков внутри предприятий холдинговой структуры с целью повыше-

ния общей эффективности деятельности.

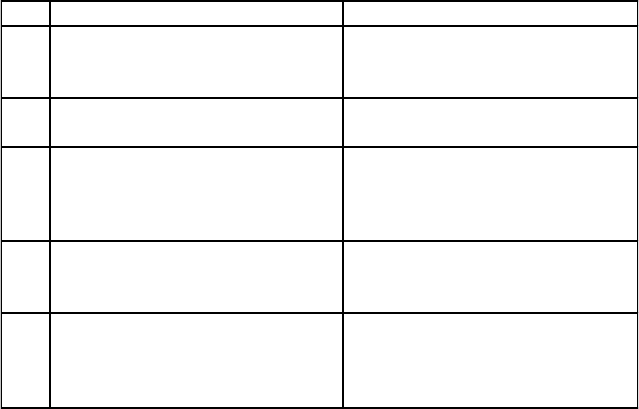

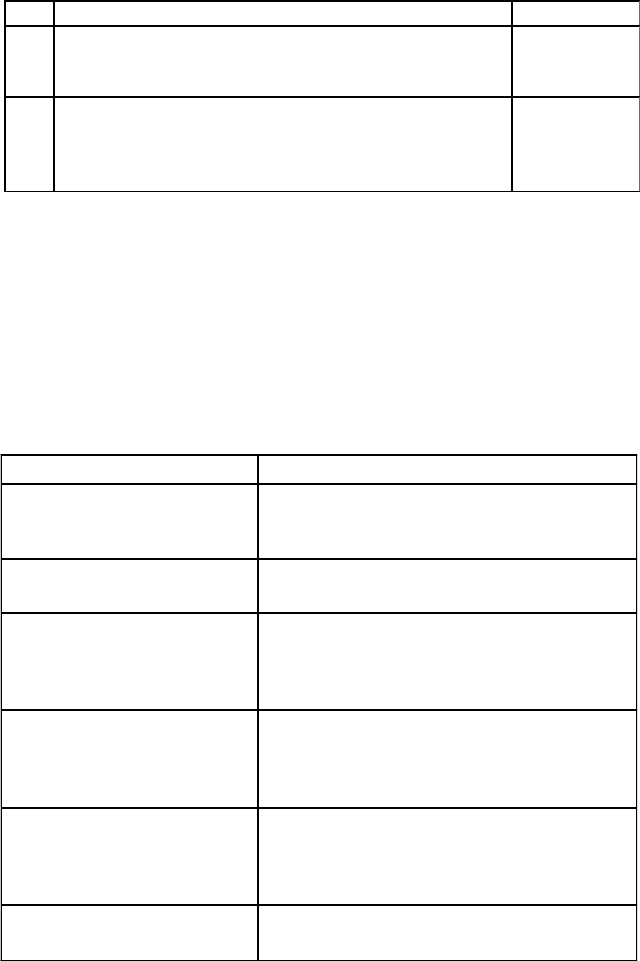

Примерный перечень нарушений порядка проведения

инвентаризации

Перечень нарушений Последствия

1.

Приказ о проведении инвентари-

зации отсутствует (форма №

ИНВ-22)

Нет основания для проведения

инвентаризации

2.

План проведения инвентаризации

не утвержден

Нет основания для проведения

инвентаризации

3.

Журнал учета контроля за вы-

полнением приказов о проведении

инвентаризации (форма № ИНВ-23)

отсутствует

Бесконтрольность

4.

Состав инвентаризационной ко-

миссии не утвержден руководи-

телем организации

Нет основания для проведения

инвентаризации

5.

Документально подтверждено от-

сутствие хотя бы одного из членов

комиссии во время проведения

инвентаризации

Результаты инвентаризации не-

действительны

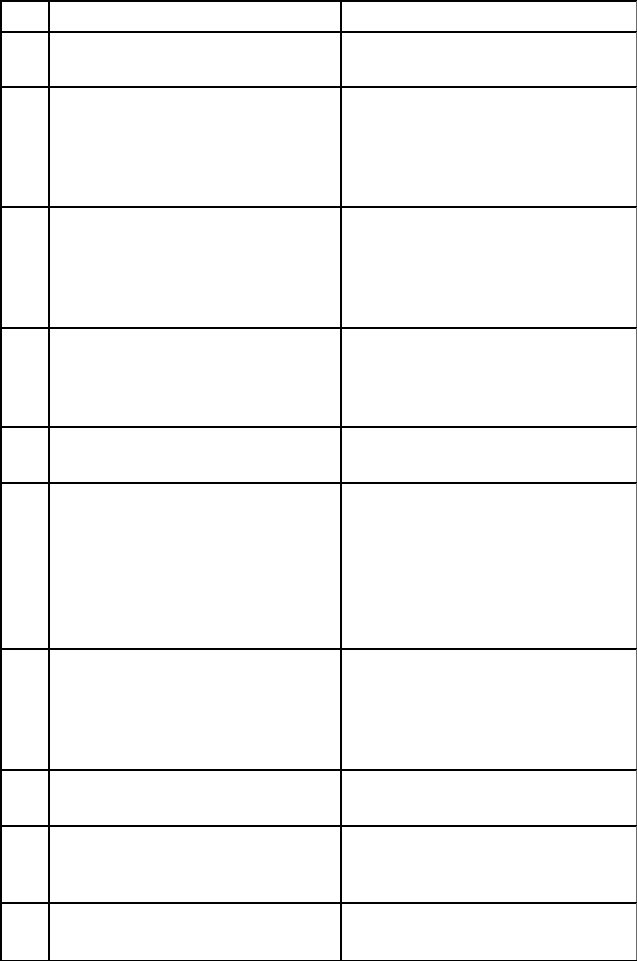

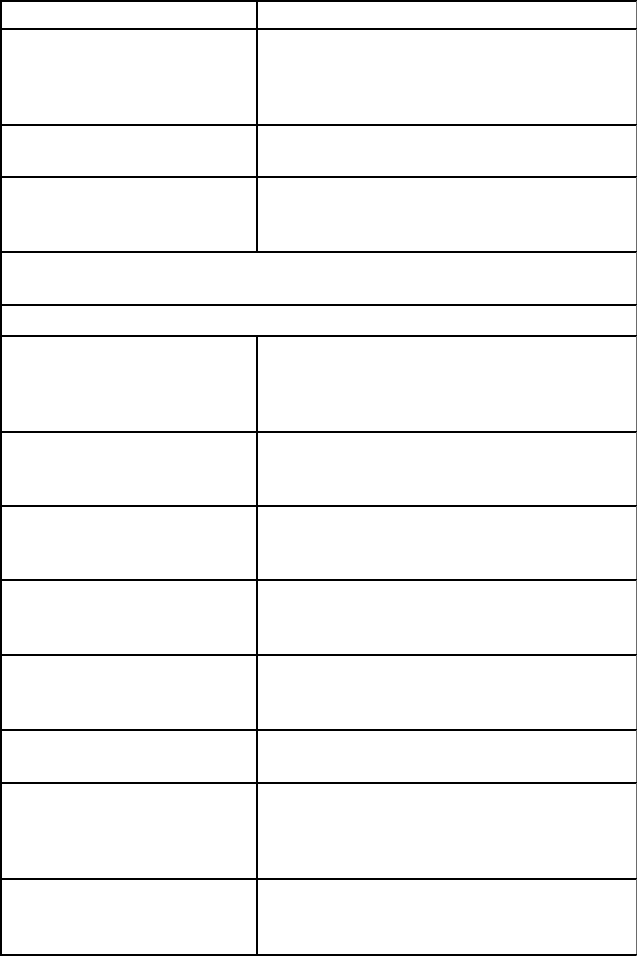

425

426

Продолжение

Перечень нарушений Последствия

6. В приказе об инвентаризации не

указаны ее сроки

Нет основания для начала прове-

дения инвентаризации

7.

При невозможности остановки

хозяйственной деятельности при-

ходные и расходные документы не

завизированы председателем

инвентаризационной комиссии

Имеется возможность оформить

ранее не выписанные приходно-

расходные документы

8.

У материально ответственных лиц

не взяты расписки о том, что все

приходные и расходные документы

сданы в бухгалтерию

При выявлении нарушений могут

быть предъявлены приходно-

расходные документы, оформленные

в период проведения ин-

вентаризации

9.

Проводится сопоставление данных

бухгалтерского учета с фактическим

наличием, а не наоборот

Имеется возможность искажения

фактических данных в зависимости

от данных бухгалтерского учета

10.

Инвентаризационная опись со-

ставлена в одном экземпляре

Результаты инвентаризации не-

действительны

11.

Итоги не выверены на каждой

странице: нет числа прописью, или

количества номеров, или суммы

материальных ценностей, или

общего итога в натуральных

показателях, даже если подсчет

велся в денежном измерении

Имеется возможность несанк-

ционированных исправлений

12.

На каждой странице нет записи:

«Цены, итоги проверил», подписи

материально ответственного лица

Инвентаризационная опись не

является документом, па основании

которого можно предъявлять

претензии к материально ответ-

ственным лицам

13.

Исправления не подписаны и не

заверены членами комиссии

Исправления считаются недейст-

вительными

14.

Инвентаризационная опись после

утверждения результатов содержит

незаполненные строки

Имеется возможность внесения

дополнительных данных

15.

На последней странице инвента-

ризационной описи нет расписки

Отсутствие оснований для

предъявления претензий к мате-

Перечень нарушений Последствия

материально ответственного лица

об отсутствии у него претензий к

членам комиссии и подтверждения,

что указанное в описи имущество

принято на ответственное хранение

риально ответственному лицу при

выявлении недостач

16.

Во время перерывов в работе ко-

миссии не закрыт доступ посто-

ронним в помещение, где хранятся

инвентаризационные описи

Внесение исправлений, искажающих

результаты инвентаризации

17.

Инвентаризация имеющихся ма-

териальных ценностей (имущества)

проведена не в полном объеме

Результаты инвентаризации не-

действительны

18.

Сличительные ведомости резуль-

татов инвентаризации не оформ-

лены

Результаты инвентаризации не-

действительны

19.

Порядок отражения результатов

инвентаризации в регистрах бух-

галтерского учета нарушен

Отсутствие контроля и недосто-

верность отчетных данных

20.

Специальные файлы с материалами

по результатам инвентаризации не

сформированы

Отсутствие контроля и недосто-

верность отчетных данных

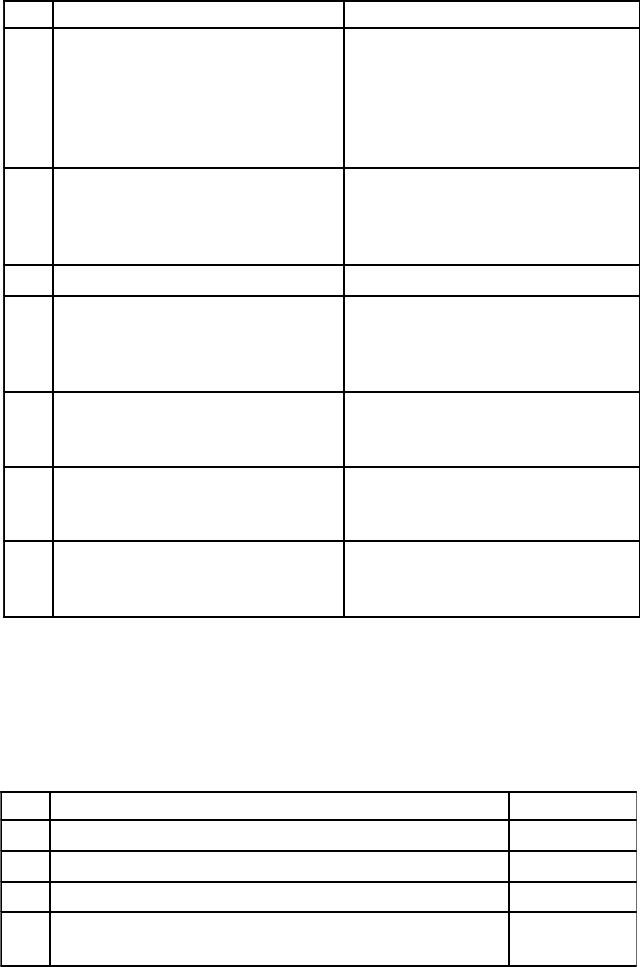

Формы первичных документов по инвентаризации

При оформлении результатов инвентаризации применяются формы пер-

вичных учетных документов, утвержденные постановлением Госкомстата РФ от

18 августа 1998 г. № 88 «Об утверждении унифицированных форм первичной

учетной документации по учету кассовых операций, по учету результатов

инвентаризации».

Название документа № формы

1 Инвентаризационная опись основных средств ИНВ-1

2 Инвентаризационная опись нематериальных активов ИНВ-1а

3 Инвентаризационный ярлык ИНВ-2

4

Инвентаризационная опись товарно-материальных

ценностей

ИНВ-3

427

Продолжение

Название документа № формы

5 Акт инвентаризации товарно-материальных ценностей

отгруженных

ИНВ-4

6

Инвентаризационная опись товарно-материальных

ценностей, принятых на ответственное хранение

ИНВ-5

7

Акт инвентаризации товарно-материальных ценностей,

находящихся в пути

ИНВ-6

8

Акт инвентаризации драгоценных металлов и изделий из

них

ИНВ-8

9

Инвентаризационная опись драгоценных металлов,

содержащихся в деталях, полуфабрикатах, сборочных

единицах (узлах), оборудовании, приборах и других

изделиях

ИНВ-8а

10

Акт инвентаризации драгоценных камней, природных

алмазов и изделий из них

ИНВ-9

11

Акт инвентаризации незаконченных ремонтов основных

средств

ИНВ-10

12 Акт инвентаризации расходов будущих периодов ИНВ-11

13 Акт инвентаризации наличных денежных средств ИНВ-15

14

Инвентаризационная опись ценных бумаг и бланков

документов строгой отчетности

ИНВ-16

15

Акт инвентаризации расчетов с покупателями, по-

ставщиками и прочими дебиторами и кредиторами

ИНВ-12

16

Справка к акту инвентаризации расчетов с покупателями,

поставщиками и прочими дебиторами и кредиторами

приложение к

форме №

ИНВ-17

17

Сличительная ведомость результатов инвентаризации

основных средств

ИНВ-18

18

Сличительная ведомость результатов инвентаризации

товарно-материальных ценностей

ИНВ-19

19

Приказ (постановление, распоряжение) о проведении

инвентаризации

ИНВ-22

20

Журнал учета контроля за выполнением приказов

(постановлений, распоряжений) о проведении инвен-

таризации

ИНВ-23

21

Акт о контрольной проверке правильности проведения

инвентаризации ценностей

ИНВ-24

22

Журнал учета контрольных проверок правильности

проведения инвентаризаций

ИНВ-25

428

Продолжение

Название документа № формы

23

Ведомость учета результатов, выявленных инвента-

ризацией введена постановлением Госкомстата России от

27 марта 2000 г. № 26

ИНВ-26

24

Иные формы первичной учетной документации по

инвентаризации имущества, утвержденные отраслевыми

министерствами (например, по сельскому хозяйству)

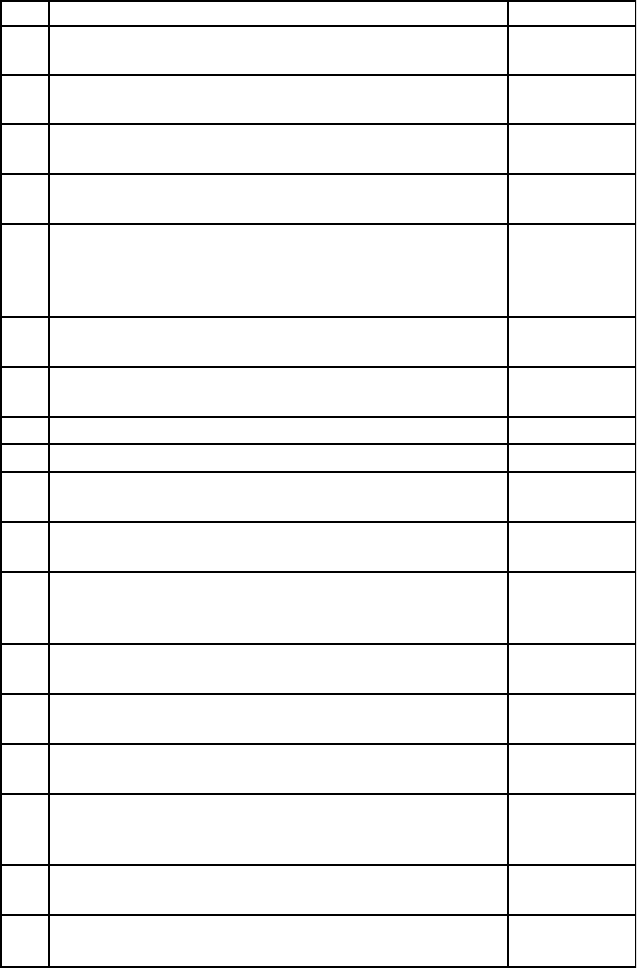

Нормативные документы, утверждающие нормы естественной убыли,

по состоянию на 20 октября 2006 г.

Статьей 7 Федерального закона от 6 июня 2005 г. № 58-ФЗ предусмотрено,

что впредь до утверждения норм естественной убыли в порядке, установленном

пп. 2 п. 7 ст. 254 НК РФ, применяются нормы естественной убыли,

утвержденные ранее соответствующими федеральными органами исполни-

тельной власти.

Закон № 58-ФЗ вступил в силу с 1 января 2006 г. При этом согласно п. 4 ст. 8

закона организации вправе применять ранее утвержденные нормы естественной

убыли начиная с 1 января 2002 г.

Нормативный документ Наименование норм убыли

Приказ Минсельхоза РФ от 23

января 2004 г. № 55

Нормы естественной убыли зерна, продуктов

его переработки и семян масличных культур

при хранении

Приказ Минпромнауки РФ от

31 января 2004 г. № 22

Нормы естественной убыли химической

продукции при хранении

Приказ Минпромнауки России

от 25 февраля 2004 г. № 55

Нормы естественной убыли массы грузов в

металлургической промышленности при

перевозках железнодорожным транспортом

Приказ Минсельхоза РФ от 16

августа 2006 г. № 235

Нормы естественной убыли при производстве и

обороте (за исключением розничной продажи)

этилового спирта, алкогольной и

спиртосодержащей продукции

Приказ Минсельхоза РФ от 28

августа 2006 г. № 266

Нормы естественной убыли при хранении

сливочного масла, упакованного монолитами в

пергамент и пакеты-вклады ши из полимерных

материалов

Приказ Минсельхоза РФ от 28

августа 2006 г. № 267

Нормы естественной убыли сыров и творога

при хранении

429

Продолжение

Нормативный документ Наименование норм убыли

Приказ Минсельхоза РФ от 28

августа 2006 г. № 268

Нормы естественной убыли массы столовых

корнеплодов, картофеля, плодовых и зеленых

овощных культур разных сроков созревания

при хранении

Приказ Минсельхоза РФ от 28

августа 2006 г. № 269

Нормы естественной убыли мяса, субпродуктов

птицы и кроликов при хранении

Приказ Минсельхоза РФ от 28

августа 2006 г. № 270

Нормы естественной убыли продукции и сырья

сахарной промышленности при хранении.

Нормы естественной убыли, утвержденные ранее соответствующими фе-

деральными органами исполнительной власти

По продовольственным товарам

Письмо Комитета РФ по пи-

щевой и перерабатывающей

промышленности от 29 июля

1993 г.

Нормы естественной убыли субпродуктов

замороженных в блоках при хранении в ка-

мерах холодильников

Приказ Минторга СССР от 6

февраля 1991 г. № 13

Нормы естественной убыли мороженого мяса

птицы и кроликов при доморажива-нии и

хранении на холодильниках

Приказ Минторга СССР от 18

августа 1988 г. № 150

Нормы естественной убыли охлажденного мяса

и субпродуктов при холодильной обработке и

хранении на холодильниках

Приказ Минторга РСФСР от 22

февраля 1988 г. № 45

Нормы естественной убыли свежих картофеля,

овощей и плодов в розничной торговой сети

Письмо Минторга РСФСР от 25

января 1988 г. № 1-733/62-28

Нормы потерь яиц при длительном хранении на

распределительных холодильниках оптовой

торговли гг. Москвы и Ленинграда

Приказ Минторга СССР от 2

апреля 1987 г. № 88

Нормы естественной убыли продовольст-

венных товаров в торговле

Приказ Минторга РСФСР от 9

июня 1986 г. № 144

Нормы естественной убыли мяса птицы без

упаковки в полимерные пленки и кроликов при

междугородных перевозках в автореф-

рижераторах

Приказ Минторга РСФСР от 1

марта 1985 г. № 54

Нормы естественной убыли мяса и мясо-

продуктов при международных перевозках в

авторефрижераторах

430

Продолжение