Соколов Б, Рукин В. Системы внутреннего контроля (организация, методики, практика)

Подождите немного. Документ загружается.

Продолжительность

срока

Отношения, к которым

применяется срок

Норма права

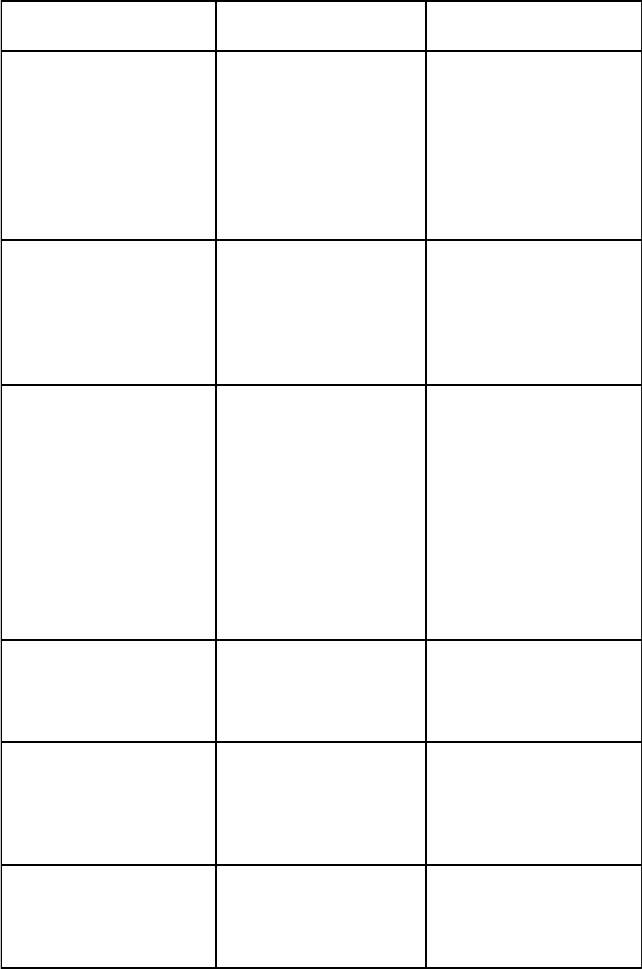

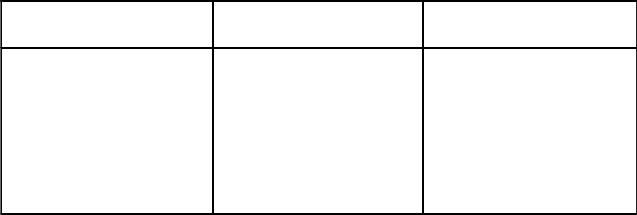

2 года с момента уве-

домления собственника

земли о выкупе земель-

ного участка для госу-

дарственных или муни-

ципальных нужд

Иск о выкупе земельного

участка для госу-

дарственных или муни-

ципальных нужд

Ст. 282 ГК РФ «Выкуп

земельного участка для

государственных или

муниципальных нужд по

решению суда», Ст. 55

Земельного кодекса

Российской Федерации

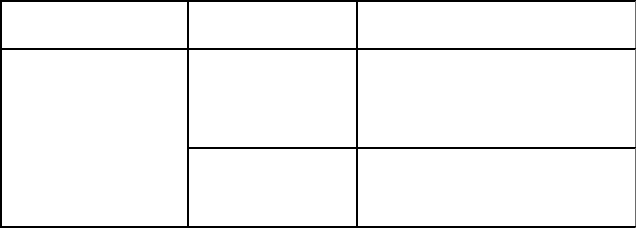

1 год со дня, когда кре-

дитор узнал или должен

был узнать о передаче

предприятия в аренду

Иск к арендодателю о

прекращении или дос-

рочном исполнении

обязательств и возме-

щения причиненных этим

убытков

П. 3 ст. 657 ГК РФ «Права

кредиторов при аренде

предприятия»

1 год со дня приемки

работ в целом

Иск о ненадлежащем

качестве работы, вы-

полненной по договору

подряда (за исключением

зданий и сооружений, в

отношении кото-рык

срок исковой давности

определяется по

правилам статьи 196 ГК

РФ и равен трем годам)

Ст. 725 ГК РФ «Давность

по искам о ненадлежащем

качестве работы»

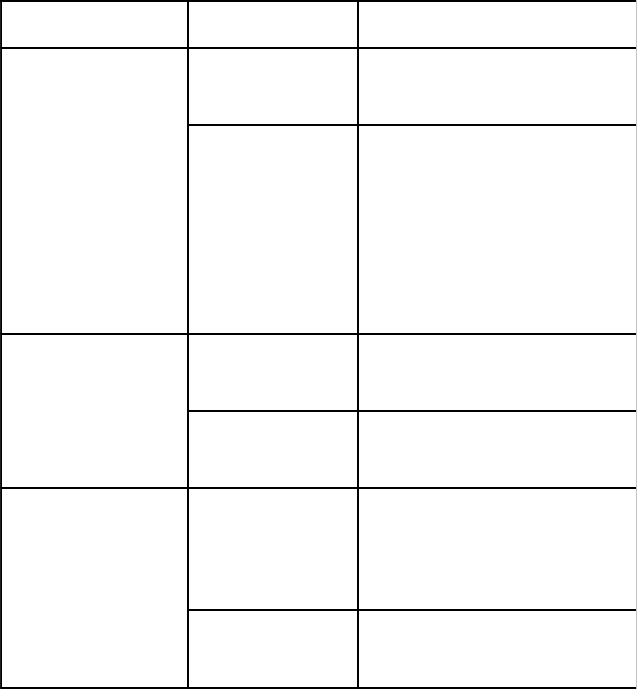

1 год с момента, опре-

деленного транспортными

уставами и кодексами

Иск к перевозчику по

спорам, связанным с

перевозкой груза

Ст. 797 ГК РФ «Пре-

тензии и иски по пере-

возкам грузов»

2 года с момента насту-

пления страхового случая

Иск по требованиям,

вытекающим из договора

имущественного

страхования

Ст. 966 ГК РФ «Исковая

давность по требованиям,

связанным с

имущественным стра-

хованием»

10 лет

Иск по государственным

долговым товарным

обязательствам

Ст. 2 Федерального закона

от 1 июня 1995 г. № 86-

ФЗ «О государственных

долговых то-

381

Продолжение

Продолжительность

срока

Отношения, к которым

применяется срок

Норма права

варных обязательствах» (с

изменениями и

дополнениями на 23 де-

кабря 2003 г.)

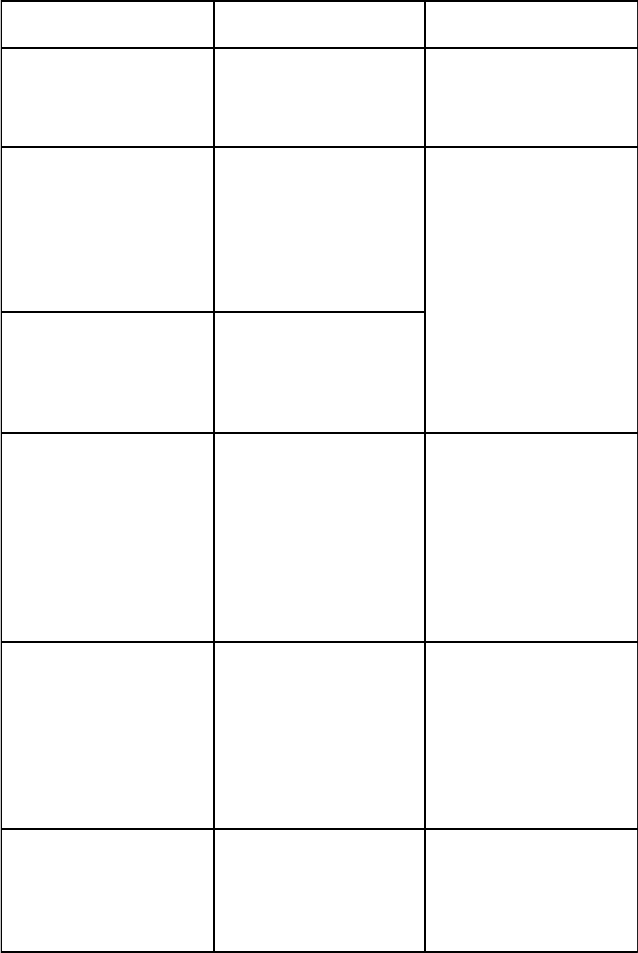

1 год со дня наступления

события, послужившего

основанием предъявления

претензии

Иск к перевозчику или

буксировщику по тре-

бованиям, возникающим

в связи с осуществлением

перевозок грузов или

буксировки буксируемых

объектов

3 года со дня наступления

события, послужившего

основанием предъявления

претензии

Иск к перевозчику по

требованиям, возни-

кающим в связи с осу-

ществлением перевозок

пассажиров и их багажа

Пп. 1-3 ст. 164 Кодекса

внутреннего водного

транспорта Российской

Федерации от 7 марта

2001 г. № 24-ФЗ (с из-

менениями и дополне-

ниями на 29 июня 2004 г.)

1 год со дня наступления

события, послужившего

основанием предъявления

претензии

Иски перевозчиков или

буксировщиков к юри-

дическим и физическим

лицам, возникающие в

связи с осуществлением

перевозок грузов,

пассажиров и их багажа,

буксировки буксируемых

объектов

П. 4 ст. 164 Кодекса

внутреннего водного

транспорта Российской

Федерации от 7 марта

2001 г. № 24-ФЗ (с из-

менениями и дополне-

ниями на 29 июня 2004 г.)

2 года со дня наступления

события, послужившего

основанием предъявления

претензии

Иски по требованиям,

возникшим в связи со

столкновением судов и с

осуществлением спа-

сательной операции

П. 5 ст. 164 Кодекса

внутреннего водного

транспорта Российской

Федерации от 7 марта

2001 г. № 24-ФЗ (с из-

менениями и дополне-

ниями на 29 июня 2004 г.)

1 год со дня наступления

событий, послуживших

основаниями для

предъявления иска

Иски перевозчиков к

пассажирам, грузоот-

правителям (отправите-

лям), грузополучателям

(получателям), другим

Ст. 126 Устава желез-

нодорожного транспорта

Российской Федерации от

10 января 2003 г. № 18-ФЗ

(с из-

382

Продолжение

Продолжительность

срока

Отношения, к которым

применяется срок

Норма права

юридическим лицам и

индивидуальным пред-

принимателям, возник-

шие в связи с осущест-

влением перевозок пас-

сажиров, грузов, багажа,

грузобагажа

менениями от 7 июля 2003

г.)*

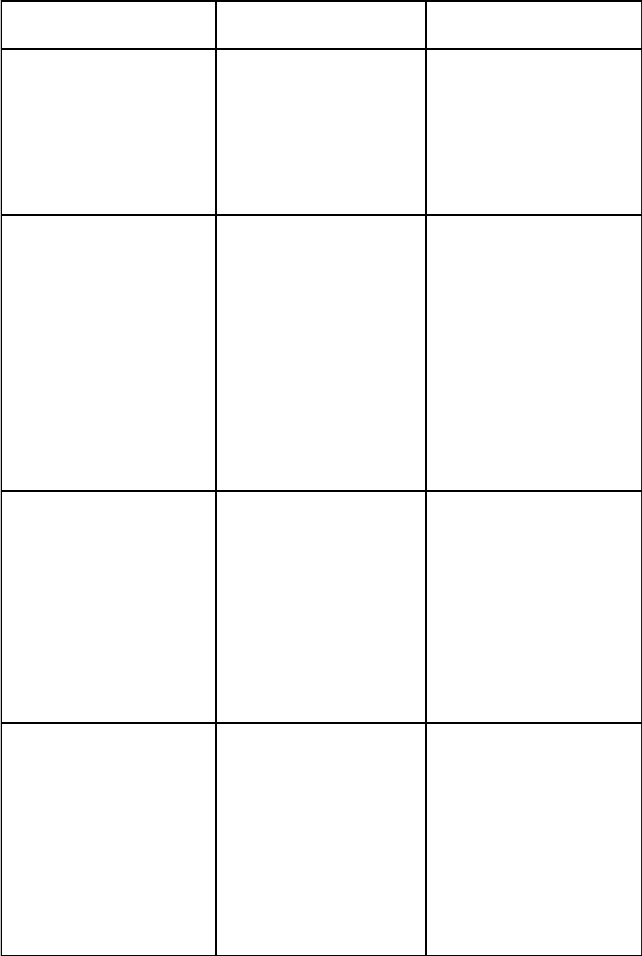

1

ГОД

Иски по требованиям,

вытекающим из договора

морской перевозки груза

Ст. 408 «Сроки исковой

давности по требованиям,

вытекающим из договора

морской перевозки» Ко-

декса торгового море-

плавания Российской

Федерации от 30 апреля

1999 г. № 81-ФЗ (с

изменениями и допол-

нениями на 30 июня 2003

г.)

2

года

Иски по требованиям,

вытекающим из договора

морской перевозки

пассажира в заграничном

сообщении, а также из

столкновения судов и

осуществления

спасательных операций

П. 1 ст. 409 «Исковая

давность по иным

требованиям» Кодекса

торгового мореплавания

Российской Федерации от

30 апреля 1999 г. № 81-

ФЗ (с изменениями и

дополнениями на 30

июня 2003 г.)

1

год

Иски по требованиям,

вытекающим из договора

буксировки, договора

морского агентирования,

договора морского

посредничества, тайм-

чарера, бербоут-чартера и

нз общей аварии

П. 2 ст. 409 «Исковая

давность по иным тре-

бованиям» Кодекса

торгового мореплавания

Российской Федерации

от 30 апреля 1999 г. №

81-ФЗ (с изменениями и

дополнениями на 30

июня 2003 г.)

383

Продолжение

Продолжительность

срока

Отношения, к которым

применяется срок

Норма права

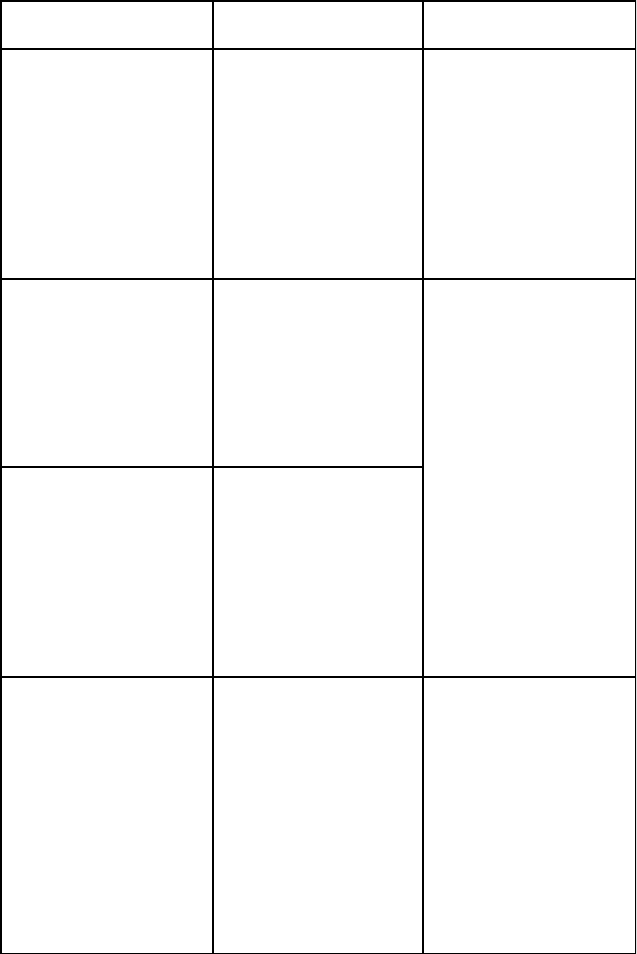

1

ГОД

Иски, предъявляемые в

порядке регресса, по

требованиям, преду-

смотренным ст. 313 Ко-

декса торгового море-

плавания Российской

Федерации

П. 2 ст. 409 «Исковая

давность по иным тре-

бованиям» Кодекса

торгового мореплавания

Российской Федерации от

30 апреля 1999 г. № 81-ФЗ

(с изменениями и

дополнениями на 30 июня

2003 г.)

3 года со дня, когда по-

терпевший узнал или

должен был узнать о

причинении ущерба, но

не позже 6 лет со дня

инцидента, вызвавшего

загрязнение судов

нефтью

Иск о возмещении

ущерба от загрязнения с

судов нефтью

3 года со дня, когда по-

терпевший узнал или

должен был узнать о

причинении ущерба, но

не позже 10 лет со дня

причинения ущерба в

связи с морской пере-

возкой опасных и

вредных веществ

Иск о возмещении

ущерба, причиненного

морской перевозкой

опасных и вредных ве-

ществ

Ст. 410 «Исковая дав-

ность по требованиям

возмещения ущерба от

загрязнения с судов

нефтью и ущерба в связи

с морской перевозкой

опасных и вредных

веществ» Кодекса тор-

гового мореплавания

Российской Федерации от

30 апреля 1999 г. № 81-ФЗ

(с изменениями и

дополнениями на 30 июня

2003 г.)**

1 год с даты начала раз-

мещения ценных бумаг

Иск о признании вы-

пуска ценных бумаг

недействительным

Ст. 13 Федерального

закона от 5 марта 1999 г.

№ 46-ФЗ «О защите прав

и законных интересов

инвесторов на рынке

ценных бумаг» (с

изменениями от 27

декабря 2000 г., 30

декабря 2001 г., 9 декабря

2002 г., 24 декабря 2002

г., 23 декабря 2003 г.)***

384

Продолжение

385 Системы iiityrpeiiiieiu контроля

Окончани

е

Продолжительность

срока

Отношения, к которым

применяется срок

Норма права

1 год со дня возникно-

вения права на предъ-

явление иска, которое

возникает после соблю-

дения претензионного

порядка урегулирования

спора

Иск из требований, вы-

текающих из договора

транспортной экспедиции

Ст. 12, 13 Федерального

закона от 30 июня 2003 г.

№ 87-ФЗ «О транспортно-

экспеди-ционной

деятельности»

'Следует иметь в виду, что некоторые транспортные уставы, иные нормативные акты,

регулирующие работу транспорта, не содержат конкретных сроков исковой давности (например,

Воздушный кодекс Российской Федерации от 19 марта 1997 г. № 60-ФЗ (с изменениями от 8 июля

1999 г.). В этих случаях необходимо руководствоваться годичным сроком исковой давности,

установленным ст. 797 ГК РФ.

**В соответствии со ст. 411 Кодекса торгового мореплавания Российской Федерации к

требованиям, по которым сроки исковой данности данным кодексом не предусмотрены,

применяются общие сроки исковой давности, установленные гражданским законодательством

Российской Федерации, если по таким требованиям международным договором Российской

Федерации не установлены иные сроки.

***0 порядке применения срока исковой давности к требованиям о признании ничтожной

сделки по размещению акций см. постановление Президиума Высшего арбитражного суда РФ от

23 сентября 2003 г. № 4665/03.

386

Приложение 5

Наши консультации

КОММЕНТАРИИ К МЕТОДИКЕ ОРГАНИЗАЦИИ И ПОРЯДКУ

ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ В ОРГАНИЗАЦИИ

Руководитель и собственник любого уровня должен владеть точной ин-

формацией о финансовом положении дел его организации и об имущественном

положении. Это в первую очередь включает в себя достоверные данные обо всех

ресурсах, находящихся в организации или в корпорации.

Ведь ни одно управленческое решение невозможно без точного представ-

ления о том, какими ресурсами мы располагаем. К тому же все руководители

обязаны стремиться к тому, чтобы все ресурсы работали, приносили опреде-

ленные доходы, а не пылились на складах и на полках. Причем в понятие

«ресурсы» входят не только материальные и нематериальные ценности, но и

обязательства организации.

Каким образом можно получить такую уверенность?

Только путем проведения инвентаризаций. Ведь инвентаризация пред-

ставляет собой четко определенную последовательность действий по доку-

ментальному подтверждению наличия, состояния и оценки как имущества, так и

обязательств организации.

Таким образом, инвентаризация является одной из главных контрольных

функций учета, которая позволяет выявить истинное состояние организации,

точно высветить возможности его резервов и определить слабые места в ис-

пользовании ресурсов.

Особенно существенную роль играет проведение инвентаризаций пред-

ставителями служб внутреннего контроля и аудита, не только самой органи-

зации, но и вышестоящих по подчиненности структур.

Инвентаризации подразделяются:

Критерий Вид

инвентаризации

Отличительные особенности

инвентаризации

По обязательности

проведения

Обязательная

Проводится в обязательном по-

рядке в соответствии с законо-

дательством Российской Феде-

рации

Инициативная

Проводится по решению собст-

венника (его представителя) или

руководителя организации

Критерий Вид

инвентаризации

Отличительные

особенности инвентаризации

По периодичности Плановая

Проводится в установленные

порядком проведения инвента-

ризации сроки

Внеплановая

Проводится по решению руко-

водителя организации вне ут-

вержденного плана для обеспе-

чения дополнительного контроля

за сохранностью отдельных видов

имущества, либо необходимость

ее проведения предусмотрена

законодательством

По степени охвата Полная

Инвентаризации подвергаются все

объекты имущества и обязательств

Частичная

Проверке подлежит один или

несколько видов имущества и

обязательств

По методу

проведения

Натуральная

Состоит в непосредственном

наблюдении объектов и опреде-

лении их количества путем

подсчета, взвешивания, обмера и

т.п.

Документальная

Состоит в проверке докумен-

тального подтверждения наличия

объектов

Порядок и сроки проведения инвентаризаций определяет собственник (его

представитель) или руководитель организации.

Но в случаях, предусмотренных нормативными документами, инвента-

ризации проводятся в обязательном порядке, так как их данные интересуют не

только собственников организации, но также кредиторов, инвесторов,

представителей государства в лице налоговых органов, органов статистики.

В корпоративных объединениях и в организациях с большим количеством

структурных подразделений и разнообразной номенклатурой ценностей по

распоряжению руководителя может проводиться выборочная инвентаризация, в

ходе которой проверяется наличие не всего имущества, а лишь его части в местах

хранения и переработки. В этих случаях по решению руково-

387

Продолжение

дителя организации инвентаризация может проводиться последовательно по

организациям или структурным подразделениям один раз в год по принципу

скользящего графика в течение всего года.

Желательно придерживаться следующей частоты проведения плановых

инвентаризаций по видам имущества и обязательств организации:

S инвентаризацию ТМЗ проводить не менее одного раза в год перед со-

ставлением годовой бухгалтерской отчетности;

S инвентаризацию сырья и материалов в производстве — ежемесячно;

S инвентаризацию товаров и материалов в пути и товаров отгруженных

— не менее двух раз в год;

S инвентаризацию денежных средств в пути — ежемесячно;

S инвентаризацию денежных средств, денежных документов и ценностей

— не менее одного раза в месяц;

S инвентаризацию бланков товарно-транспортных накладных — не реже

одного раза в квартал;

S инвентаризацию бланков строгой отчетности — не реже одного раза в

месяц, одновременно с инвентаризацией кассы;

■S инвентаризацию расчетов с банками (по расчетным и другим счетам

организации) — по мере получения выписок банков, окончательную

сверку денежных средств на расчетных счетах организации — по со-

стоянию на 31 декабря года;

S инвентаризацию расчетов по платежам в бюджет — не менее одного раза в

квартал;

S инвентаризацию расчетов организации с ее структурными подразделе-

ниями, выделенными на отдельный баланс, с дочерними (зависимыми)

обществами, а также расчетов по совместной деятельности — на первое

число каждого месяца;

S инвентаризацию дебиторской и кредиторской задолженности — не менее

двух раз в год (на 1 июня и на 1 декабря).

Инвентаризация материальных ценностей, денежных средств, бланков

строгой отчетности проводится, как правило, внезапно, а инвентаризация ос-

новных средств, расчетов — по состоянию на 1-е число месяца.

Действующим законодательством не запрещено проводить инвентаризацию

на любую дату. Но опыт работы говорит о том, что целесообразней проводить

плановые инвентаризации по состоянию на 1-е число месяца. Это связано с тем,

что по общепризнанным принципам именно на эту дату формируются в

бухгалтериях данные для составления сличительных ведомостей и выявления

результатов инвентаризаций. Если же по какой-либо причине инвентаризация

будет назначена на 10-е число, то возникает необходимость дополнительной

подготовки документов на эту промежуточную дату, раскрывающих итоги

оборотов и сальдо но счетам, на которых учитывается данное имущество или

расчеты.

Принято держать в секрете от зависимых и дочерних обществ информацию о

планах и сроках проведения внеплановых инвентаризаций от зависимых и

дочерних обществ.

388

389

Основу любой инвентаризации составляет полная или выборочная проверка

фактического наличия материальных ценностей, имущественных прав и

обязательств специально созданными в организации комиссиями.

При этом различают два вида проверок: натуральную и документальную.

Натуральная проверка состоит в непосредственном наблюдении объектов и

определении их количества путем подсчета, взвешивания, таксировки и обмера.

Натуральной проверке подвергаются основные средства, материально-

производственные запасы, наличные денежные средства и бланки документов

строгой отчетности. Основной формой первичной документации для учета

результатов натуральной инвентаризации является инвентаризационная опись.

Постановлением Госкомстата России от 18 августа 1998 г. № 88 «Об

утверждении унифицированных форм первичной учетной документации по

учету кассовых операций, по учету результатов инвентаризации» утверждены 6

типовых форм описи и 8 типовых форм акта.

При документальной проверке наличие в организации имущественных прав

(нематериальных активов, расходов будущих периодов, дебиторской и

кредиторской задолженности) и финансовых обязательств подтверждается

непосредственно документами.

В составе документальной проверки проводится бухгалтерская проверка,

заключающаяся в сопоставлении записей непосредственно в регистрах бух-

галтерского учета (в частности, при инвентаризации сумм начисленной амор-

тизации, оценочных резервов). Основной формой первичной документации для

учета результатов документальной инвентаризации является акт инвентаризации.

Инвентаризация имущества производится по его местонахождению и ма-

териально ответственному лицу, на ответственном хранении у которого нахо-

дится это имущество.

В ходе инвентаризации не только пересчитывается количество и общая

стоимость имеющихся в наличии товарно-материальных ценностей и денежных

средств, но и проверяется правильность их оценки, обоснованность определения

стоимости, по которой они числятся в бухгалтерском учете.

Персональный состав постояннодействующих и рабочих инвентаризаци-

онных комиссий утверждает руководитель организации приказом или распо-

ряжением.

В состав постояннодействующей инвентаризационной комиссии обычно

входят:

—председатель комиссии — руководитель организации или его замести-

тель;

—члены комиссии — главный бухгалтер, начальники структурных под-

разделений, представители общественности.

Для непосредственного проведения инвентаризации имущества создаются

рабочие комиссии в составе:

—председатель комиссии — представитель руководителя предприятия,

назначившего инвентаризацию;

—члены комиссии — специалисты (экономисты, работники бухгалтерии,

товароведы, имеющие специальные знания, необходимые для анализа инвен-

таризуемых ценностей, и т.п.).

Рабочие комиссии обычно создаются при большом объеме работ или тер-

риториальной разобщенности имущества для одновременного проведения

инвентаризации имущества и финансовых обязательств. Рекомендуется ут-

верждать рабочие комиссии на весь отчетный год с возложением на них обя-

занностей по проведению разовых инвентаризаций.

Постояннодействующие инвентаризационные комиссии:

—проводят инструктаж рабочих комиссий;

—осуществляют контрольные проверки;

—рассматривают объяснения материально ответственных лиц, допустивших

недостачу или излишки.

Рабочие комиссии непосредственно осуществляют инвентаризацию ТМЗ и

денежных средств в местах хранения и производства. При малом объеме работ

при инвентаризации и наличии в организации ревизионной комиссии проведение

инвентаризаций разрешается возлагать на нее.

В состав инвентаризационной комиссии в качестве наблюдателя можно и

даже нужно включать представителей службы внутреннего аудита организации и

независимых аудиторских организаций. Одно только сообщение о включении в

состав комиссии контролера из вышестоящей организации или внешнего

аудитора на порядок повышает объективность цифр и способствует более

качественному проведению инвентаризаций. Участие в составе комиссии

независимого аудитора очень важно как для собственника, так и для внешних

пользователей, так как будет служить доказательством того, что инвентаризация

проводилась не формально и результаты ее наиболее достоверны.

Обратите особое внимание на тот факт, что присутствие представителя

внешнего аудитора организации при проведении годовой инвентаризации

имущества является обязательным, согласно правилу (стандарту) аудиторской

деятельности «Аналитические процедуры», утвержденному постановлением

Правительства РФ от 16 апреля 2005 г. № 228.

Данный стандарт обязывает для получения надлежащих аудиторских до-

казательств использовать следующие процедуры:

S наблюдение (участие) в инвентаризации;

S запрос, подтверждение;

•S проверка системы контроля и материальной ответственности по активам;

S инспектирование основных средств и ТМЦ по местам нахождения и

хранения;

^ проведение контрольной выборочной инвентаризации;

S пересчет (проверка арифметических расчетов аудируемого лица);

S проверка соблюдения порядка инвентаризационной работы;

390