Сладкевич В.П., Чернявский А.Д. Сучасний менеджмент організацій

Подождите немного. Документ загружается.

171

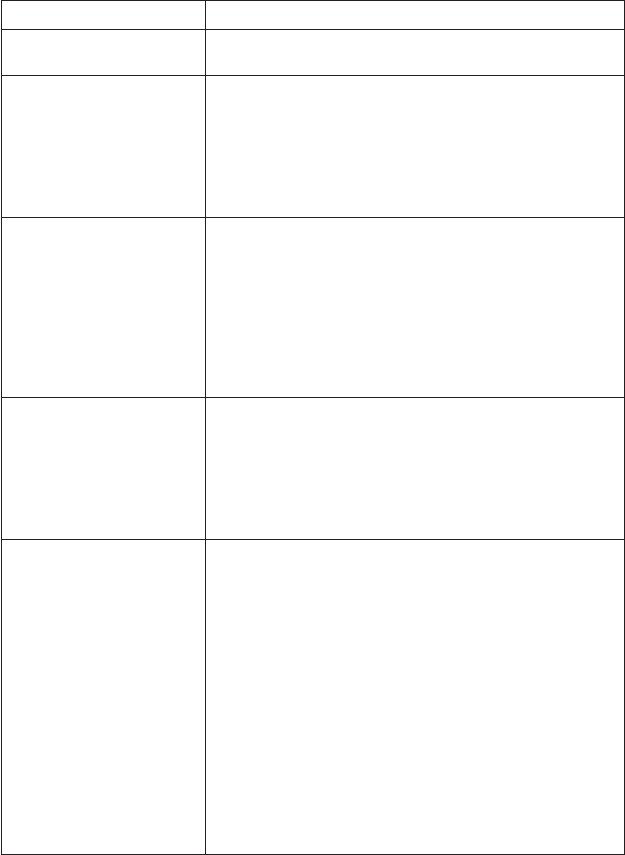

1 2

дукції, загальна вартість активів

підприємств, ставка оподаткуван-

ня тощо).

Показники кон’юнктури фінансового

ринку:

· показники кон’юнктури ринку

фондових інструментів (види фон-

дових інструментів, ціни їх попиту

і пропозиції тощо);

· показники кон’юнктури ринку

грошових інструментів (кредитна

і депозитна ставка окремих комер-

ційних банків, курси валют).

Показники діяльності ділових

партнерів і конкурентів (банків,

постачальників, покупців, страхових

компаній, конкурентів).

Нормативнорегулюючі показники

(фінансової діяльності підприємств

і функціонування окремих сегментів

фінансового ринку)

· показники руху грошових коштів і

використання окремих фінансових

фондів.

Показники фінансових результатів

діяльності структурних підрозділів:

· показники фінансових результатів

за основними сферами фінансової

діяльності;

· показники фінансових результатів

регіональних підрозділів;

· показники фінансових резуль-

татів діяльності окремих “центрів

відповідальності”.

Нормативнопланові показники

фінансового розвитку підприємства:

· внутрішні нормативи, що регу-

люють фінансовий розвиток

підприємства;

· планові показники фінансового

розвитку підприємства

Рис. 7.2. Показники інформаційного забезпечення

фінансового менеджменту

7.4. Фінансовий аналіз

Фінансовий аналіз — процес дослідження фінансового стану і ос-

новних результатів фінансової діяльності підприємства з метою ви-

явлення резервів підвищення його ринкової вартості та забезпечення

ефективного розвитку.

В управлінні організаціями використовують кілька типів фінан-

сового аналізу (табл. 7.2) [8].

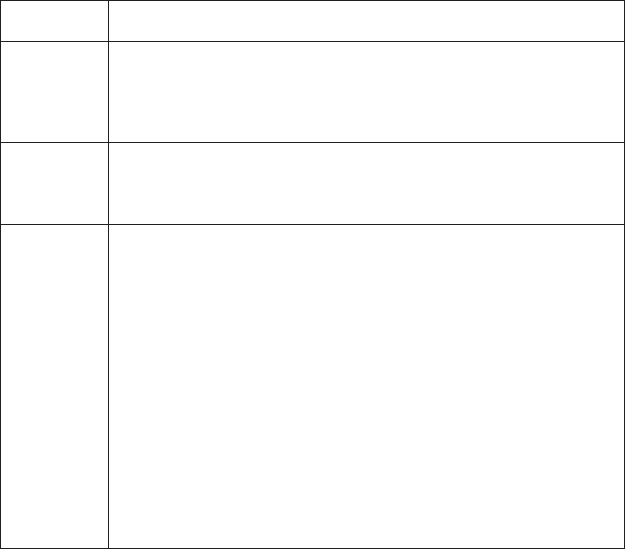

Таблиця 7.2

типи фінансового аналізу

тип фінансового аналізу зміст і методи фінансового аналізу

1 2

Горизонтальний (трендо

вий) фінансовий аналіз.

Ґрунтується на вивченні

динаміки окремих фінан-

сових показників у часі

1. Порівняння фінансових показників звітного пе-

ріоду з показниками попереднього періоду (місяця,

кварталу, року)

2. Порівняння фінансових показників звітного періоду з

показниками аналогічного періоду попереднього року.

172

закінчення табл. 7.2

1 2

3. Порівняння фінансових показників за декілька

попередніх періодів

Вертикальний (струк

турний) фінансовий

аналіз. Ґрунтується на

структурному розділен-

ні окремих показників

фінансової звітності

підприємства

1. Структурний аналіз активів (відносної ваги оборот-

них і позаоборотних активів; структури оборотних,

позаоборотних активів, складу інвестиційного порт-

феля підприємства тощо).

2. Структурний аналіз капіталу.

3. Структурний аналіз грошових потоків

Порівняльний фінансо

вий аналіз. Ґрунтується

на зіставленні значень

окремих груп анало-

гічних показників між

собою

1. Порівняльний аналіз фінансових показників під-

приємства і середніх показників галузі.

2. Порівняльний аналіз фінансових показників під-

приємства і конкурентів.

3. Порівняльний аналіз фінансових показників

окремих структурних одиниць і підрозділів (“центрів

відповідальності”) підприємства.

4. Порівняльний аналіз звітних і планових (норматив-

них) показників

інтегральний фінансовий

аналіз. Дає змогу одер-

жати багатофакторну

оцінку умов формуван-

ня інтегрованих фінан-

сових показників

Найбільш поширеними методиками інтегрального

аналізу є:

1. Система інтегрального фінансового аналізу корпо-

рації “Дюпон”.

2. Об’єктно-орієнтована система інтегрального аналізу

формування прибутку підприємства.

3. Інтегральна система портфельного аналізу

Аналіз фінансових

коефіцієнтів Ґрун-

тується на розрахунку

співвідношення різних

показників фінансової

діяльності між собою

Аналізуються:

1. Коефіцієнти оцінки фінансової стійкості підпри-

ємства:

· коефіцієнт автономії;

· коефіцієнт фінансування;

· коефіцієнт заборгованості;

· коефіцієнт довгострокової фінансової незалежності.

2. Коефіцієнти оцінки платоспроможності (ліквід-

ності):

· коефіцієнт абсолютної платоспроможності;

· коефіцієнт поточної платоспроможності;

· загальний коефіцієнт співвідношення дебіторської

та кредиторської заборгованості.

3. Коефіцієнти оцінки обороту активів.

4. Коефіцієнти оцінки обороту капіталу.

5. Коефіцієнти оцінки рентабельності (прибутковості)

173

7.5. Фінансове планування

Фінансове планування — процес розроблення системи фінансо-

вих планів і планових (нормативних) показників щодо забезпечення

розвитку підприємства необхідними фінансовими ресурсами і підви-

щення ефективності його фінансової діяльності.

В управлінні бізнесом застосовуються кілька типів фінансового

планування (табл. 7.3).

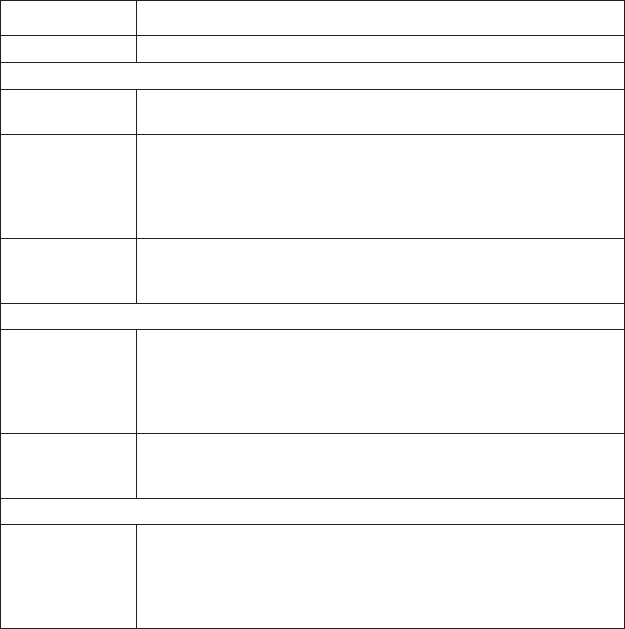

Таблиця 7.3

Специфіка різних типів фінансового планування

типи зміст і особливості

Стратегічне

фінансове

планування

Розробляється на період до 3 років. Полягає у прогнозуванні основ-

них напрямів і цільових параметрів фінансової діяльності, розроб

-

ленні загальної фінансової стратегії підприємства (див. підрозділ 7.6

“Фінансова стратегія організації”). Здійснюється з урахуванням

фінансової політики підприємства

Тактичне

планування

фінансової

діяльності

Розробляється на термін до 1 року. Ґрунтується на фінансовій полі-

тиці та стратегії організації. Полягає у розробленні конкретних видів

фінансових планів: плану доходів і витрат з операційної діяльності;

плану надходжень і витрат грошових коштів; балансового плану

Оперативне

фінансове

планування

Розробляється на місяць, квартал, рік. Полягає у розробленні та до-

веденні до виконавців бюджетів, платіжних календарів, інших форм

оперативних планових завдань з усіх основних питань фінансової

діяльності. Основною формою оперативного фінансового плануван-

ня є бюджет.

Бюджет

— оперативний фінансовий план короткострокового періо-

ду (року, кварталу, місяця), який відображає витрати і надходження

фінансових коштів у процесі здійснення конкретних видів господар-

ської діяльності.

Розробка бюджету спрямоване на вирішення таких завдань: визна-

чення обсягу і структури витрат, пов’язаних із діяльністю окремих

структурних одиниць і підрозділів підприємства; забезпечення

покриття цих витрат фінансовими ресурсами з різних джерел. Особ-

ливою формою бюджету є платіжний календар, що розробляється

за окремими видами руху грошових коштів (податковий платіжний

календар, платіжний календар з розрахунків із постачальниками,

платіжний календар з обслуговування боргу тощо)

7.6. Фінансова стратегія організації

Фінансова стратегія — система довгострокових цілей фінансо-

вої діяльності підприємства і найбільш ефективних шляхів їх досяг-

нення.

174

Фінансова стратегія є частиною загальної стратегії і підпорядко-

вується їй, повинна бути узгодженою з цілями і напрямами розвитку

підприємства. Водночас фінансова стратегія значно впливає на фор-

мування загальної стратегії розвитку підприємства і може вносити в

неї певні корективи.

Стратегія фінансування передбачає: визначення цілей викорис-

тання фінансових ресурсів, капіталу, методів фінансування, управ-

ління рухом фінансових ресурсів та капіталу, фінансове планування

тощо.

до основних типів фінансових стратегій належать:

· стратегія управління активами (обіговими, позаобіговими);

· стратегія управління капіталом (власним, позичковим);

· інвестиційна стратегія (управління реальними, фінансовими ін-

вестиціями);

· стратегія управління грошовими потоками (операційними, інвес-

тиційними, фінансовими);

· стратегія управління фінансовими ризиками (уникнення, хеджу-

вання, диверсифікація);

· стратегія антикризового фінансового управління;

· кредитна, емісійна, дивідендна.

Процес розроблення і реалізації фінансової стратегії підприємства

складається із таких етапів:

· визначення періоду, на який розробляється фінансова стратегія;

· вивчення факторів зовнішнього фінансового середовища і

кон’юнктури фінансового ринку;

· формування стратегічних цілей фінансової діяльності підпри-

ємства;

· конкретизація цільових показників фінансової стратегії за пе-

ріодами її реалізації;

· розроблення операційних фінансових стратегій;

· розроблення системи організаційно-економічних заходів щодо

забезпечення реалізації фінансової стратегії;

· оцінка ефективності розробленої стратегії.

Критерії ефективності фінансової стратегії:

· узгодженість із загальною стратегією розвитку підприємства;

· узгодженість із можливими змінами зовнішнього фінансового се-

редовища;

· внутрішня збалансованість основних складових і напрямів фі-

нансової стратегії;

175

· реальність;

· прийнятність рівня ризиків реалізації фінансової стратегії;

· результативність розробленої фінансової стратегії.

7.7. Фінансовий контроль

Фінансовий контроль — процес перевірки виконання і забезпе-

чення реалізації управлінських рішень в галузі фінансової діяльності

підприємства.

Фінансовий контроль забезпечує реалізацію фінансової стратегії,

попередження кризових ситуацій, що можуть призвести підприєм-

ство до банкрутства. У сучасних компаніях широко застосовується

нова комплексна система контролінгу.

Фінансовий контролінг — контролююча система, що забезпечує

концентрацію контрольних дій на пріоритетних напрямах фінансо-

вої діяльності підприємства, своєчасне виявлення відхилень фактич-

них результатів від запланованих і прийняття оперативних управлін-

ських рішень щодо її нормалізації.

Функції фінансового контролю:

· спостереження за процесом реалізації фінансових завдань, дотри-

мання планових фінансових показників і нормативів;

· виявлення і вимірювання відхилень фактичних фінансових ре-

зультатів від запланованих;

· розроблення оперативних управлінських рішень щодо нормалі-

зації фінансової діяльності підприємства відповідно до визначе-

них цілей і показників;

· коригування окремих цілей і показників фінансового розвитку

у зв’язку із змінами зовнішнього фінансового середовища і внут-

рішніх умов господарської діяльності підприємства.

Види фінансового контролю:

· стратегічний (контроль фінансової стратегії та її цільових показ-

ників);

· поточний (контроль поточних фінансових планів), контрольний

період — місяць, квартал;

· оперативний контроль (контроль бюджетів), контрольний пе-

ріод — тиждень, декада, місяць.

Процес здійснення фінансового контролю

1. Визначення об’єкта контролю (ходу реалізації управлінських

рішень з основних аспектів фінансової діяльності підприємств).

176

2. Визначення видів сфери контролю.

3. Ранжирування контрольних показників за важливістю: най-

більш важливі, другого, третього і наступних рівнів. Наприклад:

· найбільш важливий показник — сума чистого прибутку;

· показники другого порядку — сума доходів, сума витрат, сума

податкових платежів;

· показники третього порядку — рівень цін на продукцію, обсяги

реалізації продукції тощо.

4. Розроблення системи кількісних стандартів контролю (як у

абсолютних, так і у відносних показниках). Такими стандартами мо-

жуть бути цільові стратегічні нормативи, показники поточних планів

і бюджетів, державні й організаційні норми і нормативи.

5. Побудування системи моніторингу показників, що підлягають

фінансовому контролю — механізму постійного спостереження за

певними показниками фінансової діяльності, визначення обсягу від-

хилень фактичних результатів від запланованих, виявлення причин

відхилень.

6. Розроблення алгоритму дій за результатами спостереження за

показниками фінансової діяльності. Варіанти дій:

· нічого не робити;

· усунути відхилення;

· змінити планові чи нормативні показники.

7.8. Сутність, види і принципи формування

активів підприємства

Активи — економічні ресурси підприємства у формі суспільних

майнових цінностей, що використовуються у господарській діяль-

ності з метою одержання прибутку.

Метою формування активів підприємства є задоволення потреб

в окремих їх видах для забезпечення виробничо-комерційного про-

цесу, а також оптимізація їх складу для забезпечення умов ефектив-

ної господарської діяльності.

Основні види активів та їх сутнісні характеристики показано в

табл. 7.4.

Процес формування активів підприємства здійснюється за таки-

ми принципами:

1) підпорядкування формування активів підприємства завданням

розвитку його операційної (виробничо-комерційної) діяльності;

177

2) забезпечення відповідності обсягів і структури активів обсягам

і структурі виробництва і збуту продукції;

3) забезпечення оптимального складу активів з позиції ефектив-

ності господарської діяльності;

4) забезпечення умов прискорення обороту активів у процесі їх

використання;

5) вибір найбільш ефективних видів активів для забезпечення

зростання ринкової вартості підприємств.

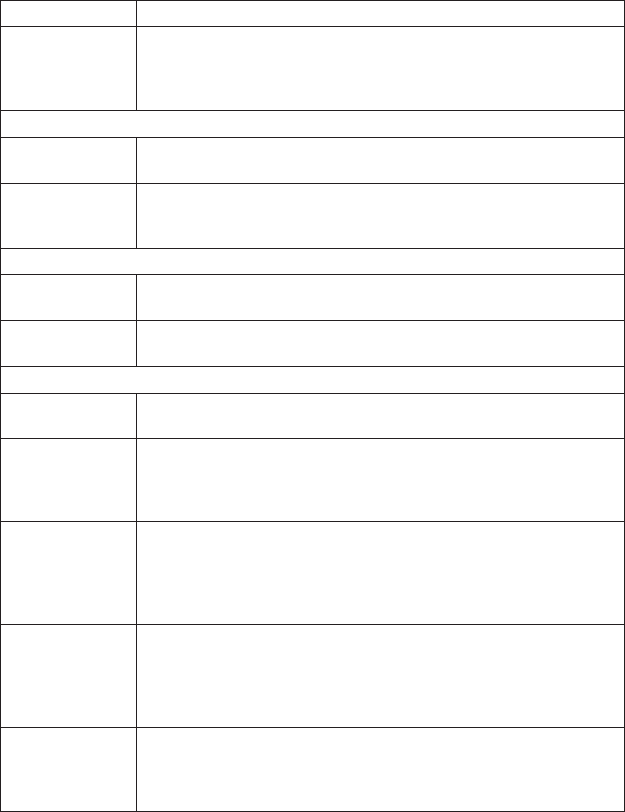

Таблиця 7.4

Сутнісні характеристики основних видів

активів підприємства

Види активів Сутнісні характеристики

1 2

За формами функціонування

Матеріальні

активи

Мають речову (матеріальну) форму. Це основні засоби, облад-

нання, виробничі запаси, готова продукція тощо

Нематеріальні

активи

Не мають речової (матеріальної) форми, але беруть участь у

господарській діяльності, дають прибутки. До нематеріальних

активів належать права користування окремими природними

ресурсами, патентні права на використання винаходів ноу-хау,

товарний знак, торгова марка тощо

Фінансові

активи

Характеризують різні фінансові інструменти підприємства:

грошові активи, дебіторську заборгованість, короткострокові

й довгострокові фінансові вклади

За участю в господарському процесі й швидкістю обороту

Оборотні (по-

точні) активи

Характеризують сукупність майнових цінностей підприємс-

тва; обслуговують поточну виробничо-комерційну діяльність;

цілком використовуються протягом одного виробничо-комер-

ційного циклу (див. підрозділ 7.9, “Управління оборотними

активами”)

Позаоборотні

активи

Багаторазово беруть участь у процесі господарської діяльності;

їх вартість переноситься на вироблену продукцію частинами,

поступово (див. “Управління позаоборотними активами”)

За характером обслуговування видів діяльності

Операційні

активи

Сукупність майнових цінностей, що безпосередньо викорис-

товуються у виробничо-комерційній (операційній) діяльності

підприємства. До них належать: виробничі основні засоби;

нематеріальні активи, що обслуговують операційний процес;

оборотні операційні активи

178

закінчення табл. 7.4

1 2

Інвестиційні

активи

Пов’язані із здійсненням інвестиційної діяльності підприємс-

тва. До них належать: незакінчені капітальні вкладення; облад-

нання, призначене для монтажу; довгострокові та короткостро-

кові фінансові вкладення

За фінансовими джерелами формування активів

Валові активи Вся сукупність майнових цінностей (активів) підприємства,

сформованих за рахунок власного і позичкового капіталу

Чисті активи Характеризують вартісну сукупність майнових цінностей

(активів) підприємства, які сформовані за рахунок його власно-

го капіталу

За характером володіння активами

Власні активи Перебувають у постійному володінні підприємства; їх відобра-

жено у балансі підприємства

Орендовані

активи

Перебувають у тимчасовому володінні підприємства відповідно

до угоди оренди

За ступенем ліквідності активів

Абсолютно

ліквідні активи

Не потребують реалізації, є готовими засобами платежу

(грошові активи в національній та іноземній валюті)

Високоліквідні

активи

Можуть бути швидко (у термін до 1 місяця) без значних

втрат вартості конвертовані у грошову форму. Це короткостро-

кові фінансові вклади і короткострокова дебіторська заборго-

ваність

Середньо-

ліквідні активи

Можуть бути конвертовані у грошову форму без значних втрат

поточної ринкової вартості впродовж терміну від одного

до шести місяців. Це всі форми дебіторської заборгованості

(крім короткострокової і безнадійної), а також запаси готової

продукції, призначеної для реалізації

Слабколіквідні

активи

Можуть бути конвертовані у грошову форму без значних втрат

поточної ринкової вартості лише впродовж значного терміну

часу (від 6 місяців). До слабколіквідних активів належать:

запаси сировини і напівфабрикатів, основні засоби, обладнання,

довгострокові фінансові вклади тощо

Неліквідні

активи

Не можуть бути самостійно реалізовані; можуть бути проданими

тільки у складі цілісного майнового комплексу. Це безнадійна

дебіторська заборгованість, витрати майбутніх періодів, поточні

й колишні втрати

179

7.9. Управління оборотними активами

Оборотні активи характеризують сукупність майнових ціннос-

тей підприємства, які обслуговують поточну виробничо-комерцій-

ну (операційну) діяльність і повністю споживаються впродовж од-

ного виробничо-комерційного циклу.

До оборотних активів підприємства належать:

а) запаси сировини, матеріалів і напівфабрикатів;

б) запаси готової продукції, призначеної для реалізації;

в) дебіторська заборгованість;

г) грошові активи (залишки грошових коштів у національній та

іноземній валютах, сума короткострокових фінансових вкладів);

д) інші види оборотних активів.

Позитивні й негативні характеристики оборотних активів наве-

дено в табл. 7.5.

Таблиця 7.5

Характеристики оборотних активів

підприємства

Позитивні негативні

· високий ступінь структурних пере-

творень, внаслідок яких оборотні ак-

тиви можуть перейти з одного виду

в інший при регулюванні товарного

і грошового потоків

· швидке пристосування до змін

кон’юнктури товарного і фінансово-

го ринків

· висока ліквідність; якщо необхідно,

значна їх частина може бути конвер-

тована у грошові активи

· легкість управління; швидке при-

йняття і реалізація управлінських

рішень щодо оборотних активів

· втрата реальної вартості у процесі

інфляції

· тимчасово вільні оборотні активи

практично не генерують прибутку

· надмірні запаси товарно-матеріаль-

них цінностей призводять до

додаткових операційних витрат на їх

зберігання

· запаси оборотних товарно-матеріаль-

них цінностей мають властивість

природних втрат

· ризик втрати значної частини оборот-

них активів через недобросовісність

ділових партнерів і власного персо-

налу

В організаціях із значними обсягами використання оборотних

активів здійснюється самостійна політика управління їх окремими

видами (табл. 7.6).

180

Таблиця 7.6

Управління окремими видами оборотних активів

підприємства

Вид

оборотних

активів

зміст і механізми управління

1 2

Управління

запасами

товарно-

матеріальних

цінностей

(фінансові

аспекти)

Управління запасами — частина загальної політики управління

оборотними активами підприємства. Вона полягає в оптимізації

обсягів і структури запасів, зменшенні витрат на їх обслуговуван-

ня і забезпеченні ефективного контролю за їх рухом.

Основні організаційні проблеми:

· аналіз запасів товарно-матеріальних цінностей у попередньому

періоді

· визначення цілей формування запасів

· оптимізація обсягу основних груп поточних запасів

· оптимізація загальної суми запасів товарно-матеріальних цін-

ностей, які входять до складу оборотних активів

· створення ефективних систем контролю за рухом запасів на

підприємстві

· реальне відображення у фінансовому обліку вартості запасів

в умовах інфляції

Управління

дебіторською

заборгова-

ністю

Управління дебіторською заборгованістю — частина загальної

політики управління оборотними активами, спрямована на роз-

ширення обсягів реалізації продукції. Вона полягає в оптимізації

загального обсягу дебіторської заборгованості та забезпеченні

своєчасної її інкасації.

Основні організаційні проблеми:

· аналіз дебіторської заборгованості підприємства у поперед-

ньому періоді

· формування принципів кредитної політики стосовно покупців

продукції

· визначення можливої суми фінансових коштів, інвестованих

у дебіторську заборгованість за товарним (комерційним)

і споживчим кредитом

· формування системи кредитних умов

· визначення стандартів оцінки покупців та умов надання кре-

диту

· формування процедури інкасації дебіторської заборгованості

· організація використання на підприємстві сучасних форм рефі-

нансування дебіторської заборгованості

· створення системи контролю за рухом і своєчасною інкасацією

дебіторської заборгованості