Шуляк П.Н. Финансы предприятия

Подождите немного. Документ загружается.

центы к получению" и "Проценты к уплате". Доходы, подле-

жащие получению по акциям по сроку в соответствии с уч-

редительными документами отражаются в форме № 2 по ста-

тье "Доходы от участия в других организациях".

Финансовые результаты от внереализационных опера-

ций являются составной частью полученной прибыли отчет-

ного года. В условиях перехода к рыночной экономике их вли-

яние на формирование окончательных финансовых резуль-

татов работы предприятия существенно возросло. Внереали-

зационные финансовые результаты также отражаются в

форме № 2.

Перечень доходов и расходов от внереализационных опе-

раций изложен в главе 25 НК РФ, ПБУ

9/99,

ПБУ 10/99. В

состав прочих доходов от внереализационных операций вклю-

чаются: кредиторская и депонентская задолженность, по ко-

торой срок исковой давности истек: поступление ранее спи-

санных долгов, прибыль прошлых лет, выявленная в отчет-

ном году, прибыль, полученная по операциям с тарой; при-

сужденные или признанные должником штрафы, пени, не-

устойки и другие виды санкций за нарушения хозяйствен-

ных договоров, а также суммы, причитающиеся в возмеще-

ние причиненных убытков в связи с нарушением хозяйствен-

ных договоров поставщиками; суммы страхового возмещения

и покрытия из других источников убытков от стихийных бед-

ствий, пожаров, аварий, других чрезвычайных событий; за-

числение на баланс имущества, оказавшегося в излишке по

результатам инвентаризации, и др.

В состав прочих расходов от внереализационных опе-

раций включаются: убытки от списания и недостач матери-

альных ценностей, выявленные при инвентаризации сверх

норм естественной убыли в случаях, когда виновники не

установлены или в иске отказано судом; суммы уценки про-

изводственных запасов, готовой продукции и товаров в со-

ответствии с установленным порядком; убытки по опера-

571

циям с тарой; убытки от списания безнадежных долгов;

убытки по операциям прошлых лет, выявленные в теку-

щем году; убытки от стихийных бедствий; присужденные

или признанные предприятием штрафы, пени, неустойки

и другие виды санкций за нарушение условий хозяйствен-

ных договоров и др.

Внереализационные финансовые результаты, как пра-

вило, не планируются, поэтому анализ сводится к сравне-

нию сумм в динамике за несколько лет. В определенной мере

такое сравнение позволяет судить об организации работы

маркетинговой и финансовой служб предприятия, соблюде-

нии условий хозяйственных договоров (контрактов).

На анализируемом предприятии по сравнению с предше-

ствующим периодом внереализационные доходы снизились,

а расходы выросли почти в 2 раза.

При анализе финансовых результатов основное внима-

ние должно быть сосредоточено на внереализационных рас-

ходах. Следует установить причины потерь и проверить пра-

вильность и обоснованность отнесения их на убытки. Так, при

наличии убытков от списания безнадежной дебиторской за-

долженности необходимо выяснить, при каких обстоятель-

ствах образовалась эта задолженность, было ли передано дело

в арбитражный суд и каково его решение. Если в иске отка-

зано судом, то следует выяснить мотивы отказа.

Тщательному анализу должны быть подвергнуты убытки

от стихийных бедствий. Дело в том, что нередко на эту ста-

тью относят потери, вызванные бесхозяйственностью, а так-

же убытки по недостачам и хищениям.

При анализе уплаченных штрафов, пеней и неустоек за

нарушение условий хозяйственных договоров необходимо

выяснить, кому и за что уплачены штрафы, каковы причины

и кто является виновником. Детальный анализ внереализаци-

онных финансовых результатов проводится по данным учет-

ных регистров и первичных документов.

572

1O.7.5.

Анализ и оценка использования

прибыли

В соответствии с действующим положением прибыль,

полученная организацией, распределяется в следующем по-

рядке.

Прежде всего из нее вносится в бюджет налог (феде-

ральный и местный). Для исчисления облагаемой налогом при-

были прибыль отчетного года уменьшается на сумму: рент-

ных платежей, вносимых в установленном порядке в бюд-

жет; доходов, дивидендов, процентов, полученных по акци-

ям, облигациям и иным ценным бумагам, принадлежащим

предприятию; доходов, полученных от долевого участия в

деятельности других предприятий; отчислений в резервный

фонд и другие аналогичные фонды до достижения размеров

этих фондов, но не более 15% уставного капитала.

По действующему законодательству прибыль облагается

налогом по ставке 24%, из них 15% перечисляется в феде-

ральный бюджет, а в остальной части — в региональные и

местные бюджеты.

Использования чистой прибыли определяются предприя-

тием самостоятельно. Основные направления использования

прибыли следующие: отчисления в резервный капитал, вып-

лата дивидендов, развитие материально-технической базы.

На основании формы № 2 и формы № 3 проводится ана-

лиз фактического использования прибыли.

Использование чистой прибыли в акционерных обще-

ствах — это основной вопрос дивидендной политики органи-

зации. В центре дивидендной политики может стоять вопрос

о регулировании курса акций общества, или вопрос о разме-

рах и темпах роста собственного капитала организации, или

вопрос о размерах привлекаемых внешних источников фи-

нансирования. Сложность решения этих задач заключается в

том, что однозначного критерия оценки не существует. Име-

573

ются очевидные, рассчитываемые преимущества как с точки

зрения капитализации чистой прибыли, т. е. распределения

ее в фонды накопления, так и с точки зрения стабильности

выплат дивидендов.

Капитализация чистой прибыли позволяет расширять

деятельность организации за счет собственных, более де-

шевых источников финансирования. При этом снижаются фи-

нансовые расходы организации на привлечение дополнитель-

ных источников, на выпуск новых акций. Сохраняется так-

же прежняя система контроля за деятельностью организа-

ции, поскольку число собственников не увеличивается. Раз-

меры капитализации чистой прибыли позволяют оценить не

только темпы роста собственного капитала организации, но

и через раскрытие факторной структуры этого роста оце-

нить запас финансовой прочности для таких важных пока-

зателей, как рентабельность продаж, оборачиваемость всех

активов и др.

В основе такого анализа лежат факторные модели рен-

табельности, которые раскрывают важнейшие причинно-след-

ственные связи показателей финансового состояния предпри-

ятия и финансовых результатов. Поэтому они являются неза-

менимым инструментом "объяснения" (оценки) сложившейся

ситуации. В целом для всех показателей существует единое

факторное пространство, задаваемое набором из 11 взаимо-

связанных блоков важнейших показателей формирования

финансовых результатов.

Факторные модели рентабельности являются также уп-

равляемыми моделями прогнозирования финансовой устой-

чивости предприятия. Необходимость предвидения ближай-

ших и отдаленных перспектив развития является актуальной

задачей для предприятий. Темпы роста производства зависят

не только от спроса, рынков сбыта, мощностей предприя-

тия, но и от состояния финансовых ресурсов, структуры ка-

питала и других факторов.

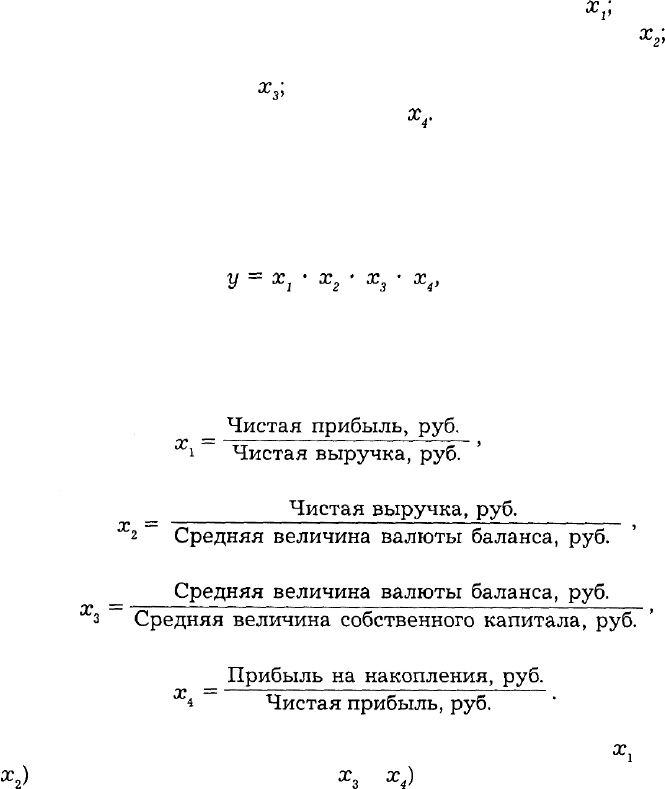

Наиболее важным ограничением планируемых темпов

574

роста предприятия являются темпы увеличения его собствен-

ного капитала, которые зависят от многих факторов, но в

первую очередь от рентабельности продаж — фактор

х

}

;

обо-

рачиваемости всего капитала (валюты баланса) — фактор

х

2

;

финансовой активности предприятия по привлечению заем-

ных средств — фактор

х

3

;

нормы распределения прибыли на

развитие и потребление — фактор

х

г

Таким образом, темпы роста собственного капитала, ха-

рактеризующие потенциальные возможности предприятия по

расширению производства, могут быть представлены мульти-

пликативной моделью взаимосвязи перечисленных факторов:

где у — коэффициент роста собственного капитала (ра-

вен отношению прибыли на накопления к собственному капи-

талу);

Модель отражает действие тактических (факторы

х

1

и

х

2

)

и стратегических (факторы

x

s

и

х

4

)

финансовых решений.

Правильно выбранная ценовая политика, расширение рын-

ков сбыта ведут к росту объема продаж и прибыли предпри-

ятия, повышают скорость оборота всего капитала. В то же

575

время нерациональная инвестиционная политика и снижение

доли заемного капитала могут снизить положительный ре-

зультат действия первых двух факторов.

Данная модель замечательна тем, что легко может быть

расширена за счет включения новых факторов. Причем в поле

зрения менеджера попадают такие важные показатели фи-

нансового состояния предприятия, как ликвидность, обора-

чиваемость текущих (мобильных) активов, соотношение сроч-

ных обязательств и капитала предприятия.

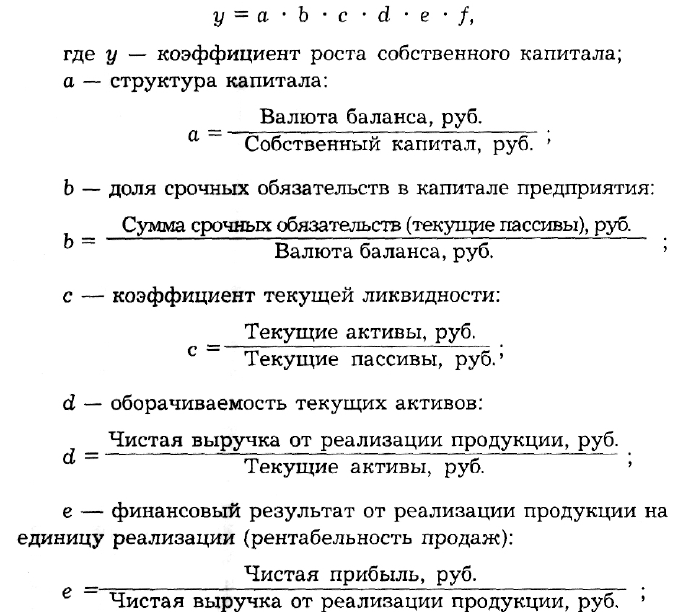

Расширенная модель для расчета устойчивого темпа ро-

ста выглядит следующим образом:

/ — норма распределения прибыли на накопления:

Прибыль на инвестиции (накопленная), руб.

х

Чистая прибыль, руб.

Модели устойчивого роста находят практическое приме-

нение в планировании развития предприятия с учетом риска

банкротства.

Известно, что одним из критериев банкротства является

неудовлетворительная структура баланса, определяемая по ко-

эффициенту текущей ликвидности, коэффициенту обеспечен-

ности текущих активов собственными средствами и суммой дол-

говых обязательств к собственному капиталу. Если принять все

эти коэффициенты на нормативном уровне, а норму распреде-

ления прибыли на накопления равной 1, то оптимальная вели-

чина устойчивого темпа роста составит 0,5 рентабельности те-

кущих активов или 0,05 рентабельности собственного оборотно-

го капитала. Это означает, что темпы устойчивого роста на

перспективу зависят от очень нестабильных параметров или

факторов текущей деятельности. Ведь величина текущих акти-

вов (оборотных активов) очень подвижна и зависит от многих

факторов — масштаба бизнеса; отраслевой принадлежности

организации; темпов реализации продукции; структуры оборот-

ных средств; доли добавленной стоимости в цене продукта; ин-

фляции; учетной политики организации; системы расчетов и т.

д. Значит, только постоянно укрепляя текущие позиции в дея-

тельности организации, можно достичь желаемых устойчивых

темпов экономического роста и в перспективе.

Стабильность дивидендных выплат также имеет преиму-

щества. Прежде всего постоянство дивидендных выплат яв-

ляется индикатором прибыльной деятельности организации,

свидетельством ее финансового благополучия. Кроме того,

стабильность дивидендных выплат снижает неопределенность,

т. е. уровень риска для инвесторов. Информация о стабиль-

ных доходах инициирует повышение спроса на акции данной

фирмы, т. е. ведет к росту цены ее акций.

577

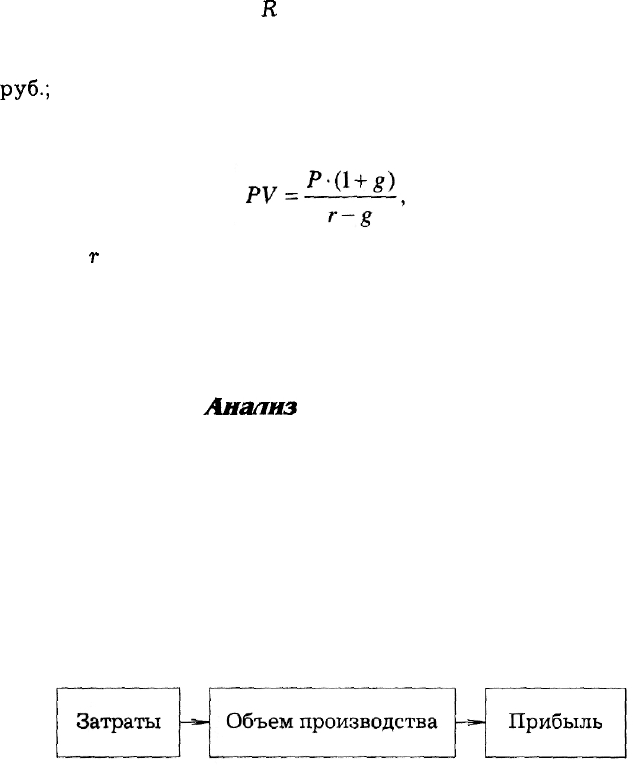

Если исходить из критерия максимизации совокупного

дохода акционеров (дивидендные выплаты + приведенная

стоимость акций фирмы), то эффективность распределения

чистой прибыли можно оценить по формуле

R

= Р + PV,

где R — совокупный доход акционеров, млн руб.;

Р — прибыль, направленная на выплату дивидендов, млн

руб.;

PV — суммарная приведенная стоимость акций фирмы,

млн руб.; определяется по формуле М. Гордона:

где

г

— приемлемая норма доходности капитала, доли

единицы;

g — годовой прирост чистой прибыли, доли единицы.

10.7.6.

Анализ

поведения затрат

и взаимосвязи объема производства (оборота),

себестоимости и прибыли

Необходимым условием получения прибыли является оп-

ределенная степень развития производства, обеспечивающая

превышение выручки от реализации продукции над затрата-

ми (издержками) по ее производству и сбыту. Главная фак-

торная цепочка, формирующая прибыль, схематически выг-

лядит так:

Составляющие этой схемы должны находиться под по-

стоянным вниманием и контролем. Эта задача решается на

578

основе организации учета затрат по системе директ-костинг,

значение которой возрастает в связи с переходом к рыночной

экономике.

Оптимизация прибыли предприятия в условиях рыноч-

ных отношений требует постоянного притока оперативной

информации не только внешнего характера (о состоянии

рынка, спросе на продукцию, ценах и т. п.), но и внутрен-

него (о формировании затрат на производство и себестои-

мость продукции). Эта информация опирается на систему про-

изводственного^

учета расходов по местам их возникновения

и видам изделий, на выявленные отклонения расхода ре-

сурсов от стандартных норм и смет, на данные о калькуля-

ции себестоимости отдельных видов продукции, учете ре-

зультатов реализации по видам изделий. Важно отметить,

что в зависимости от учетной политики, проводимой пред-

приятием в области производственного учета, степень дета-

лизации учета затрат, а следовательно, и анализа различ-

ны для разных предприятий. Методика анализа прибыли и

себестоимости зависит также от полноты включения затрат

в себестоимость, наличия раздельного учета переменных и

постоянных затрат.

Теоретической базой оптимизации прибыли и анализа

затрат является система учета прямых затрат директ-

костинг, которую называют еще системой управления себе-

стоимостью или системой управления предприятием,

Система директ-костинг является атрибутом рыночной

экономики. В ней достигнута высокая степень интеграции уче-

та, анализа и принятия управленческих решений. Главное

внимание в этой системе уделяется изучению поведения зат-

рат ресурсов в зависимости от изменения объемов произ-

водства, что позволяет гибко и оперативно принимать ре-

шение по нормализации финансового состояния предприя-

тия. Наиболее важные аналитические возможности систе-

мы директ-костинг следующие: оптимизация прибыли и ас-

сортимента выпускаемой продукции; определение цены на

579

новую продукцию; просчет вариантов изменения производ-

ственной мощности предприятия; оценка эффективности

производства (приобретения) полуфабрикатов; оценка эф-

фективности принятия дополнительного заказа, замены обо-

рудования и др.

Известно, что для целей управления прибылью и себес-

тоимостью затраты классифицируются по различным при-

знакам. Сущностью системы директ-костинг является разде-

ление затрат на производство продукции на переменные и

постоянные в зависимости от изменений объема производ-

ства. К

переменным

относятся затраты, величина кото-

рых изменяется с изменением объема производства: затраты

на сырье и материалы, заработную плату основных произ-

водственных рабочих, топливо и энергию, технологические

цели и другие расходы. В зависимости от соотношения тем-

пов роста объема производства и различных элементов пере-

менных затрат последние, в свою очередь, подразделяются

на пропорциональные, прогрессивные и дегрессивные.

К

постоянным

принято относить такие затраты, ве-

личина которых не меняется с изменением объема производ-

ства, например, арендная плата, проценты за пользование

кредитами, начисленная амортизация основных фондов, не-

которые виды заработной платы руководителей предприя-

тия, фирмы и другие расходы.

Следует отметить, что разделение затрат на постоян-

ные и переменные несколько условно, поскольку многие виды

затрат носят полупеременный (полупостоянный) характер.

Однако недостатки условности разделения затрат многократ-

но перекрываются аналитическими преимуществами систе-

мы директ-костинг.

В зарубежной практике для повышения объективности

разделения затрат на постоянные и переменные предложены

эффективные практические методы: метод высшей и низшей

точки объема производства за период; метод статистического

построения сметного уравнения; графический метод и др.

580