Шуляк П.Н. Финансы предприятия

Подождите немного. Документ загружается.

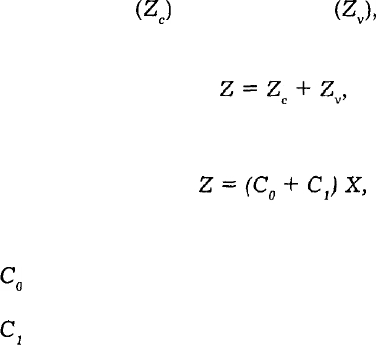

Общие затраты на производство (Z) состоят из двух час-

тей: постоянной

(Z

c

)

и переменной

(Z

v

),

что отражается урав-

нением

или в расчете затрат на одно изделие

где Z — общие затраты на производство;

X — объем производства (количество единиц изделия);

С

д

— постоянные затраты в расчете на единицу изделия

(продукции);

Cj

— переменные затраты на единицу изделия (ставка

переменных расходов на единицу изделия).

Для построения уравнения общих затрат и разделения

их на постоянную и переменную части по методу высшей и

низшей точки используется следующий алгоритм.

1. Из данных об объеме производства и затратах за пери-

од выбираются максимальные и минимальные значения объе-

ма и затрат.

2. Находятся разности в уровнях объема производства и

затрат.

3. Определяется ставка переменных расходов на одно

изделие путем отнесения разницы в уровнях затрат за пери-

од (разность между максимальным и минимальным значения-

ми затрат) к разнице в уровнях объема производства за тот

же период.

4. Определяется общая величина переменных расходов

на максимальный (минимальный) объем производства путем

умножения ставки переменных расходов на соответствующий

объем производства.

5. Определяется общая величина постоянных расходов как

разность между всеми зачетами и величиной переменных рас-

ходов.

581

6. Составляется уравнение совокупных затрат, отражаю-

щее зависимость изменений общих затрат от изменения объема

производства.

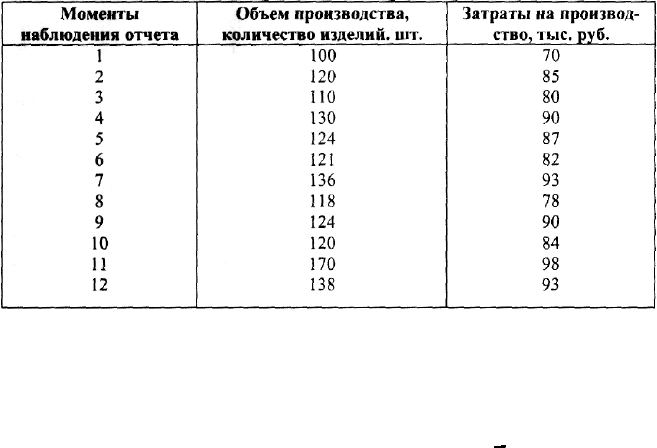

Покажем порядок расчетов на примере. В табл. 6 приве-

дены исходные данные об объеме производства и затратах

за анализируемый период (по месяцам).

Таблица 6

Моменты наблюдения отчета

Из таблицы видно, что максимальный объем производства

за период составляет 170 шт. изделий, минимальный — 100 шт.

Соответственно максимальные и минимальные затраты на про-

изводство составили 98 тыс. руб. и 70 тыс. руб. Разность в уров-

нях объема производства составляет 70 шт. (170

-

100), а в уров-

нях затрат — 28 тыс. руб. (98 - 70).

Ставка переменных расходов на одно изделие составля-

ет 400 руб. (28 000 : 70).

Общая величина переменных расходов на минимальный

объем производства равна 40 тыс. руб. (100 х 400), а на макси-

мальный объем — 68 тыс. руб. (170 х 400).

Общая величина постоянных затрат определяется как раз-

ность между всеми затратами на максимальный (минималь-

582

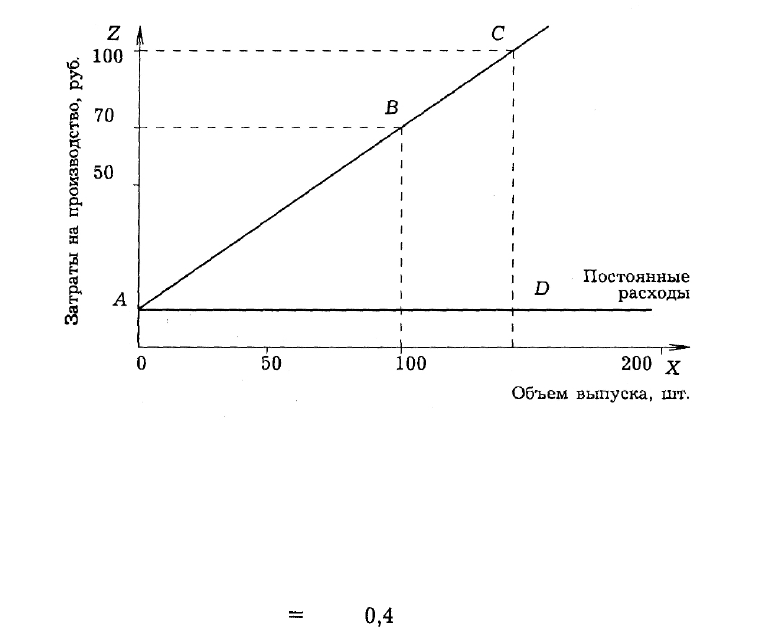

Рис. 19. Зависимость изменения затрат

от объема выпуска продукции

ный) объем производства и переменными затратами. Для на-

шего примера она составляет 30 тыс. руб. (70 - 40 или 98 - 68).

Уравнение затрат для данного примера имеет вид

Z

=

30 +

0,4

•

X,

где Z — общие затраты;

X — объем производства.

Графически уравнение затрат изображается прямой ли-

нией, проходящей через три характерные точки (рис. 19). На

оси ординат (оси затрат на производство) линия проходит че-

рез точку, соответствующую величине постоянных расходов.

Линия постоянных расходов параллельна оси абсцисс (оси

объема производства). Линия затрат проходит также через

точки пересечения максимального и минимального объемов

производства с соответствующими значениями общих затрат

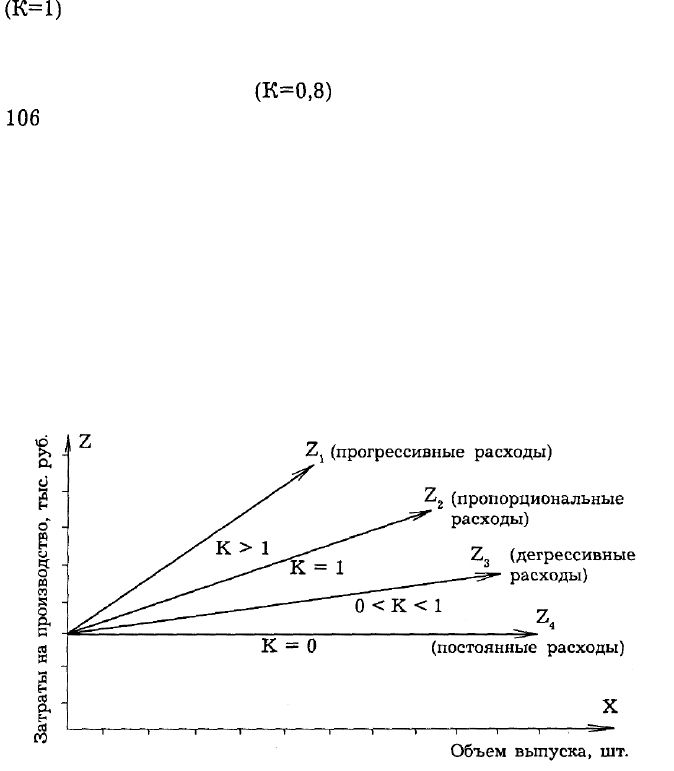

на производство. Степень реагирования издержек производ-

ства на изменения объема продукции может быть оценена с

583

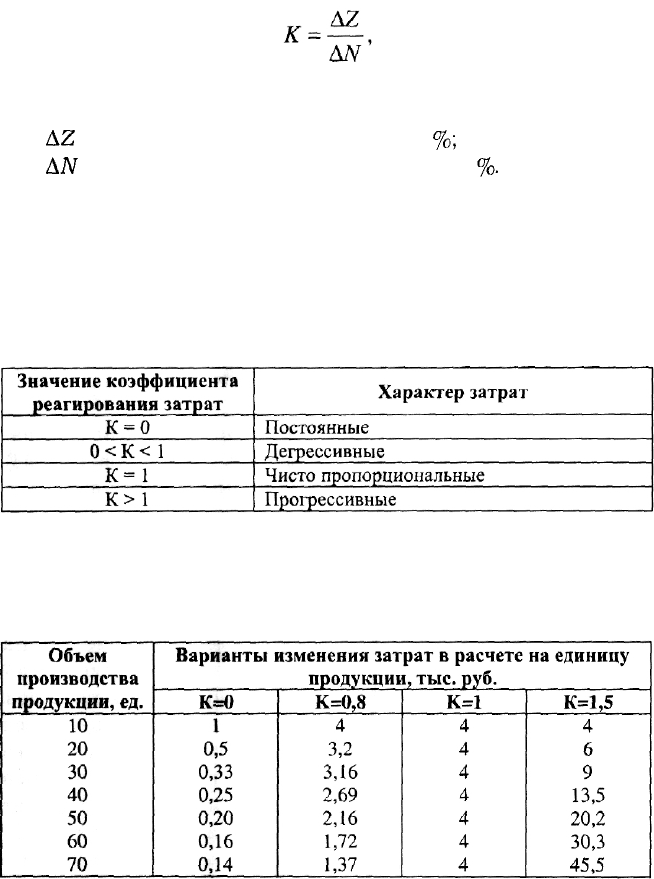

помощью так называемого коэффициента реагирования зат-

рат. Этот коэффициент вычисляется по формуле

где К — коэффициент реагирования затрат на измене-

ния объема производства;

AZ

— изменения затрат за период, %;

AJV

— изменения объема производства, %.

Для постоянных расходов коэффициент реагирования зат-

рат равен нулю (К = 0). В зависимости от значения коэффи-

циента реагирования выделяют типовые хозяйственные си-

туации, которые перечислены в табл. 7.

Таблица 7

Значение коэффициента реагирования затрат

В табл. 8 представлены различные варианты поведения

затрат в зависимости от изменения объема производства.

Таблица 8

584

Из таблицы видно, что общие затраты для всех вариан-

тов при объеме производства 10 ед. совпадают и равны

50 тыс. руб., т. е. (1 х 10) + (4 х 10) = 50. При росте объема

производства до 70 ед. при пропорциональном росте затрат

(К=1)

общие затраты составят 290 тыс. руб. (0,14 х 70 х 4 х 70) и

при прогрессивном росте затрат (К=1,5) общие расходы со-

ставят 3186 тыс. руб. (0,14 х 70 х 45,5 х 70). Дегрессив-

ное изменение затрат

(К=0,8)

даст общие расходы в сумме

106

тыс. руб.

На рис. 20 дано графическое изображение поведения зат-

рат в зависимости от изменения объема производства. Анало-

гично можно построить график поведения затрат в расчете

на единицу продукции.

Чтобы обеспечить снижение себестоимости и повышение

прибыльности работы предприятия, необходимо выполнять

следующее условие: темпы снижения дегрессивных расходов

должны превышать темпы роста прогрессивных и пропорци-

ональных расходов.

Рис. 20. Варианты изменения затрат

в зависимости от объема производства продукции

585

Важным аспектом анализа постоянных расходов являет-

ся деление их на полезные и бесполезные (холостые). Это

деление связано со скачкообразным изменением большин-

ства производственных ресурсов. Например, предприятие не

может приобрести полстанка. В связи с этим затраты ресур-

сов растут не непрерывно, а скачкообразно, в соответствии с

размерностью того или иного потребляемого ресурса. Таким

образом, постоянные затраты можно представить, как сум-

му полезных затрат и бесполезных, не используемых в про-

изводственном процессе:

Z = Z +

Z

fi

с полезн.

оесполезп.

Величину полезных и бесполезных затрат можно исчис-

лить, имея данные о максимально возможном

(N

ma

J

и фак-

тическом объеме производимой продукции (N

ф

):

£

бесполезн.

y/V

max

i

V эфф.} >

N

£

полезн.

W

эфф.'

эфф.

Анализ и оценка бесполезных затрат дополняются изу-

чением всех непроизводительных расходов предприятия. Этот

вопрос рассматривается далее.

Разделение затрат на постоянные и переменные, а по-

стоянных — на полезные и бесполезные является первой осо-

бенностью директ-костинга. Ценность такого разделения — в

упрощении учета и повышении оперативности получения дан-

ных о прибыли.

Второй особенностью системы директ-костинг является

соединение производственного и финансового учета. По сис-

теме директ-костинг учет и отчетность на предприятиях орга-

низованы таким образом, что появляется возможность регу-

лярного контроля данных по схеме "затраты — объем —

586

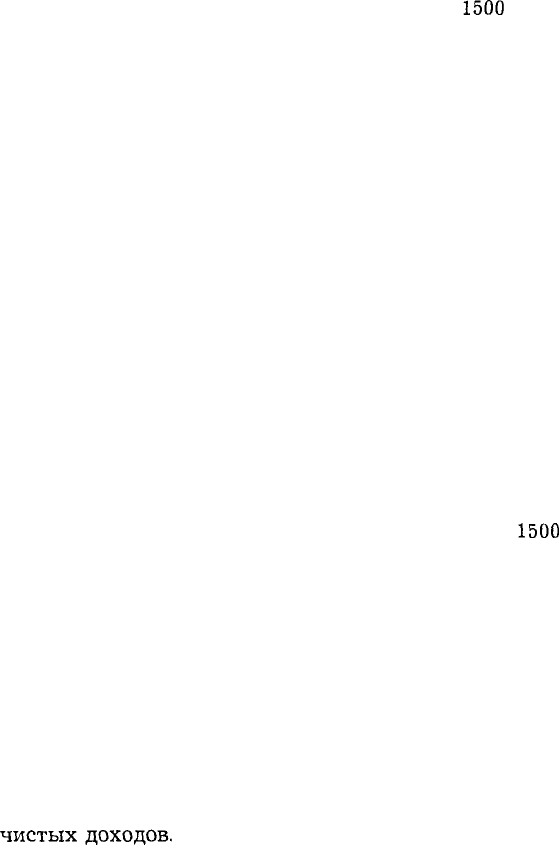

прибыль". Основная модель отчета для анализа прибыли выг-

лядит следующим образом.

Объем реализации

1500

Переменные затраты 1000

Маржинальный доход 500

Постоянные расходы 300

Прибыль (чистый доход) 200

Маржинальный доход представляет собой разность меж-

ду выручкой от реализации и переменными затратами или

сумму постоянных расходов и чистого дохода. Это обстоя-

тельство позволяет строить многоступенчатые отчеты, что

важно для детализации анализа.

Многостадийность составления отчета о доходах являет-

ся третьей особенностью системы директ-костинг.

Так, если в приведенном выше отчете переменные затраты

подразделить на производственные и непроизводственные,

то отчет станет трехступенчатым. При этом сначала опреде-

ляется производственный маржинальный доход, затем доход

в целом, затем чистый доход. Например:

Объем реализации

1500

Переменные производственные затраты 900

Производственный маржинальный доход 600

Переменные непроизводственные затраты 100

Маржинальный доход 500

Постоянные расходы 300

Прибыль (чистый доход) 200

Четвертой особенностью системы директ-костинг явля-

ется разработка методики экономико-математического и гра-

фического представления и анализа отчетов для прогноза

чистых

доходов.

587

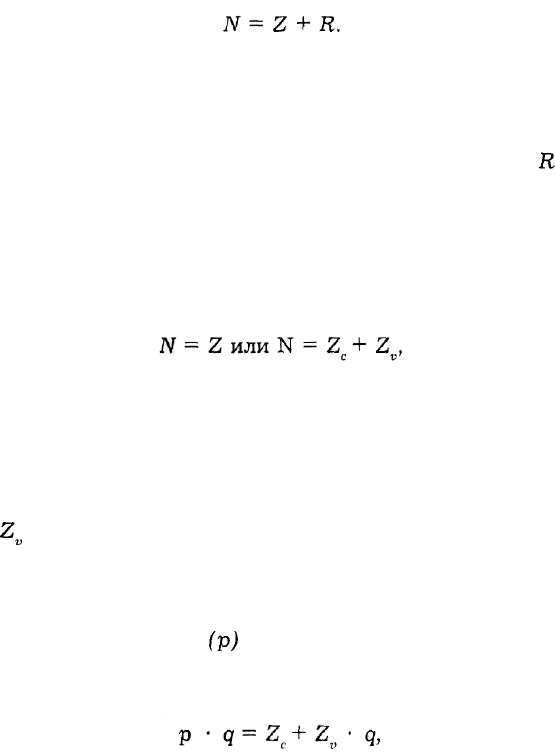

Аналитические возможности системы директ-костинг

раскрываются наиболее полно при исследовании связи себе-

стоимости с объемом реализации продукции и прибылью. За-

пишем исходное уравнение для анализа. Объем реализации

продукции, или выручка (N), связан с себестоимостью (Z) и

прибылью от реализации (R) следующим соотношением:

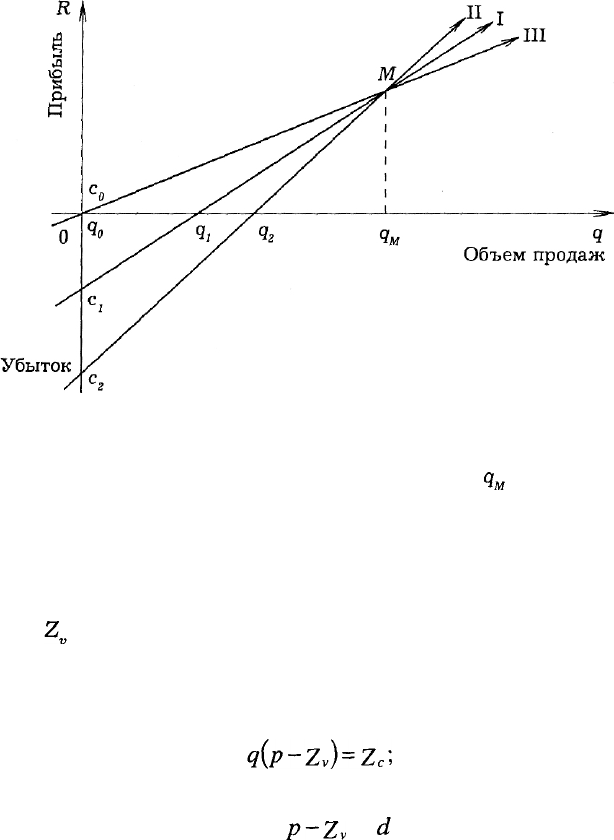

Если предприятие работает прибыльно, то значение

R > О, если убыточно, тогда R < 0. Если R = 0, то нет ни

прибыли, ни убытка и выручка от реализации равна затра-

там. Точка перехода из одного состояния в другое (при

R

= 0)

называется критической. Она примечательна тем, что по-

зволяет получить оценки объема производства, цены изде-

лия, выручки, уровня постоянных расходов и других показа-

телей, исходя из требований общего финансового состояния

предприятия. Для критической точки имеем:

где N — объем производства продукции в стоимостном

выражении;

Z — полная себестоимость продукции (затраты на произ-

водство);

Z — постоянные расходы;

Z

v

— переменные расходы;

Графическое изображение взаимосвязи показателей объе-

ма производства, затрат и прибыли показано на рис. 21.

Если выручку представить как произведение цены про-

даж единицы изделия

(р)

и количества проданных единиц

(д), а затраты пересчитать на единицу изделия, то получим

развернутое уравнение

588

Рис. 21. График зависимости прибыли от объема продаж:

q — объем продаж; R — прибыль; с — постоянные зат-

раты; I, II, III — варианты производства;

q

M

— объем

продаж, дающий равную прибыль по всем вариантам

где Z — постоянные расходы на весь объем производ-

ства продукции;

Z

v

— переменные расходы в расчете на единицу изделия.

Это уравнение является основным для получения необ-

ходимых оценок.

1. Расчет критического объема производства:

q(p-Z

v

)=Z

c

\

P-Zv

d

где q — объем производства продукции (количество еди-

ниц изделий);

d — маржинальный доход на единицу изделия, руб.

589

Маржинальный доход на весь выпуск определяется как

разность между выручкой и суммой переменных затрат.

2. Расчет критического объема выручки (реализации). Для

определения критического объема реализации используется

уравнение критического объема производства. Умножив ле-

вую и правую части этого уравнения на цену

(р),

получим

необходимую формулу

где условные обозначения соответствуют принятым ранее.

Для расчета критического объема реализации при усло-

вии снижения цены на изделие и сохранения прежней вели-

чины маржинального дохода используется соотношение

где 0 — значение показателя в предшествующем периоде;

1 — значение показателя в отчетном периоде.

3. Расчет критического уровня постоянных затрат. Для

расчета используется исходная формула выручки в крити-

ческой точке:

Отсюда имеем:

Эта формула удобна тем, что позволяет определить ве-

личину постоянных расходов, если задан уровень маржиналь-

590