Шуляк П.Н. Финансы предприятия

Подождите немного. Документ загружается.

Тогда

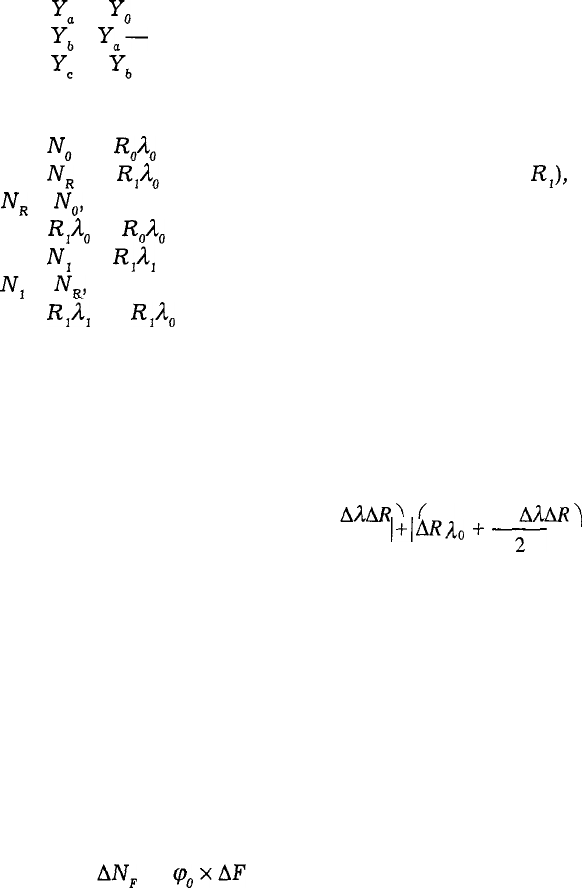

Y

a

—

Y

Q

— влияние фактора а,

Y

b

-

Y

a

—

влияние фактора Ъ,

Y

c

—

Y

b

— влияние фактора с и т.д. при числе аргументов

(факторов) более трех.

В рассматриваемом примере:

N

g

=

R

o

\

— базовое значение продукции;

N

R

=

RjA

0

— первая подстановка (фактора

К

;

),

значит,

N

R

-

N

o

,

т. е.

К

;

А

0

-

R

fl

A

0

— влияние численности работающих;

Nj

=

RJXJ

— вторая подстановка (фактора Я), значит,

ЛГ

;

-

N

R

,

т. е.

RJAJ

-

Rfig

— влияние фактора производительности

труда.

Интегральный метод

В этом методе расчеты проводятся на основе базовых

значений показателей, а ошибка вычислений распределяется

между факторами поровну. В рассматриваемом примере по-

лучим

АЛАЯ)

f.

n

АЛАЯ)

——

И

ЛДЛо

+

—^—

•

Применение перечисленных методов рассмотрим на при-

мере анализа влияния на прирост продукции величины ос-

новных производственных фондов и фондоотдачи. Исходные

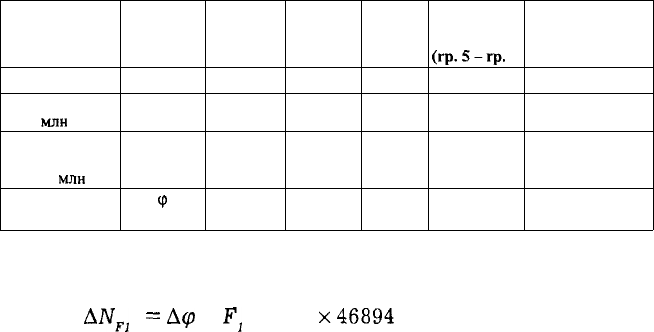

данные приведены в табл. 4.

Необходимо исследовать влияние на изменение оборота

AN — +878 млн руб. факторов изменений величин основных

фондов и фондоотдачи.

Используя метод цепных подстановок, находим влияние

изменения величины основных фондов (влияние количествен-

ного фактора):

AN

F

=

(p

o

xAF

= 93,08 х 894 = 83,2 млн руб.

561

Таблица 4

Анализ влияния факторов на прирост продукции

(на примере фондоотдачи)

Показатели

1

Продукция (обо-

рот),

млн

руб.

Основные про-

изводственные

фонды,

млн

руб.

Фондоотдача,

коп. на рубль

Условные

обозначе-

ния

2

N

F

Ф

Формула

расчета

3

стр. 1 :

стр. 2x100

План (0)

4

42 818

46 000

93,08

Факт(1)

5

44 574

46 894

95,05

Отклонения

А

(гр.

5-гр.

4)

6

+1756

894

+ 1,97

Выполнение

плана, %

(гр. 5 : гр. 4 х 100)

7

104,1

101,9

102,1

Дополнительное влияние изменения фондоотдачи (влия-

ние качественного фактора) равно:

AN

F1

=

Д<р

х

Fj

= 1,97 х46894 = 92,3 млн руб.

10.7. Методика анализа финансовых

результатов и рентабельности предприятия

10.7.1.

ИСТОЧНИКИ

информации

и задачи анализа

Финансовый результат деятельности предприятия выра-

жается в изменении величины его собственного капитала за

отчетный период. Способность предприятия обеспечить не-

уклонный рост собственного капитала может быть оценена

системой показателей финансовых результатов. Обобщенно

наиболее важные показатели финансовых результатов дея-

тельности предприятия представлены в форме № 2 годовой и

квартальной бухгалтерской отчетности.

К ним относятся: доходы и расходы по обычным видам

деятельности, прочие доходы и расходы, прибыль (убыток)

562

до налогообложения, чистая прибыль (убыток) отчетного пе-

риода. В форме № 2 по всем перечисленным показателям

приводятся также сопоставимые данные за аналогичный пе-

риод прошлого года.

Показатели финансовых результатов (прибыли) характе-

ризуют абсолютную эффективность хозяйствования предпри-

ятия по всем направлениям его деятельности: производствен-

ной, сбытовой, снабженческой, финансовой и инвестицион-

ной. Они составляют основу экономического развития пред-

приятия и укрепления его финансовых отношений со всеми

участниками коммерческого дела.

Рост прибыли создает финансовую базу для самофинанси-

рования, расширенного воспроизводства, решения проблем

социального и материального поощрения персонала. Прибыль

является также основным источником формирования доходов

бюджета (федерального, республиканского, местного) и пога-

шения долговых обязательств организации перед банками,

другими кредиторами и инвесторами. Таким образом, показате-

ли прибыли являются важнейшими в системе оценки резуль-

тативности и деловых качеств предприятия, степени его на-

дежности и финансового благополучия как партнера.

Однако различных пользователей бухгалтерской отчет-

ности интересуют только определенные показатели финан-

совых результатов. Например, администрацию предприятия

интересуют масса полученной прибыли и ее структура, фак-

торы, воздействующие на ее величину; налоговые инспек-

ции заинтересованы в получении достоверной информации

о всех слагаемых налогооблагаемой базы прибыли; потенци-

альных инвесторов интересуют вопросы качества прибыли,

т. е. устойчивости и надежности получения прибыли в бли-

жайшей и обозримой перспективе, для выбора и обоснова-

ния стратегии инвестиций, направленной на минимизацию

потерь и финансовых рисков от вложений в активы данной

организации.

563

Анализ финансовых результатов деятельности предпри-

ятия включает в качестве обязательных элементов, во-пер-

вых, оценку изменений по каждому показателю за анализи-

руемый период (т. е. "горизонтальный анализ" показателей);

во-вторых, оценку структуры показателей прибыли и изме-

нений их структуры (что принято называть "вертикальным

анализом" показателей); в-третьих, изучение, хотя бы в са-

мом общем виде, динамики изменения показателей за ряд

отчетных периодов (т. е. "трендовый анализ" показателей);

в-четвертых, выявление факторов и причин изменения по-

казателей прибыли и их количественная оценка.

Основными задачами анализа финансовых результатов

являются:

• анализ и оценка уровня и динамики показателей прибыли;

• факторный анализ прибыли от реализации продукции

(работ, услуг);

• анализ финансовых результатов от прочей реализации,

внереализационной и финансовой деятельности;

• анализ и оценка использования чистой прибыли;

• оценка качества показателей прибыли;

• анализ взаимосвязи затрат, объема производства (про-

даж) и прибыли;

• анализ взаимосвязи прибыли, движения оборотного

капитала и потока денежных средств;

• анализ и оценка влияния инфляции на финансовые

результаты.

10.7.2. Анализ и оценка уровня и динамики

показателей прибыли

Для анализа и оценки уровня и динамики показателей при-

были составляется таблица (табл. 5), в которой используются

данные бухгалтерской отчетности организации из формы № 2.

564

Таблица 5

Динамика показателей прибыли (млн руб.)

Общий финансовый результат отчетного периода отра-

жается в отчетности в развернутом виде и представляет со-

бой алгебраическую сумму прибыли (убытка) от реализации

продукции (работ, услуг); реализации основных средств, не-

материальных активов и иного имущества и результата от

565

другой финансовой деятельности; прочих внереализационных

операций.

Из данных таблицы следует, что прибыль по отношению

к предшествующему периоду выросла на 135,2%, что приве-

ло также к соответствующему увеличению прибыли, остаю-

щейся в распоряжении организации.

В динамике финансовых результатов можно отметить

следующие положительные изменения.

Прибыль от реализации растет быстрее, чем нетто-вы-

ручка от реализации продукции (работ, услуг). Это свиде-

тельствует об относительном снижении затрат на производ-

ство продукции.

Чистая прибыль растет быстрее, чем прибыль от реали-

зации, от финансово-хозяйственной деятельности и отчетно-

го периода. Это свидетельствует об использовании организа-

цией механизма

льготного

налогообложения.

Вместе с тем динамика финансовых результатов вклю-

чает и негативные изменения. Опережающими темпами рас-

тут расходы периода (148,7), убытки от прочей реализации и

внереализационные расходы. Все это привело к снижению

прибыли отчетного периода на 7,8%

(143,0—135,2).

В отчетном периоде произошли положительные изме-

нения в структуре прибыли. Возросла доля прибыли от ре-

ализации продукции (работ, услуг), от финансово-хозяй-

ственной деятельности и финансовых операций. Возросла

также против предшествующего периода доля прибыли,

остающейся в распоряжении предприятия (чистой прибы-

ли). Вместе с тем в отчетном периоде в обороте оставлено

только 14 млн руб. чистой прибыли, тогда как в предше-

ствующем — 100 млн руб. Значимость финансовых резуль-

татов может быть оценена также по показателям рента-

бельности реализации продукции (работ, услуг), которая в

отчетном периоде составила 21,9%, что выше, чем за пред-

шествующий период.

566

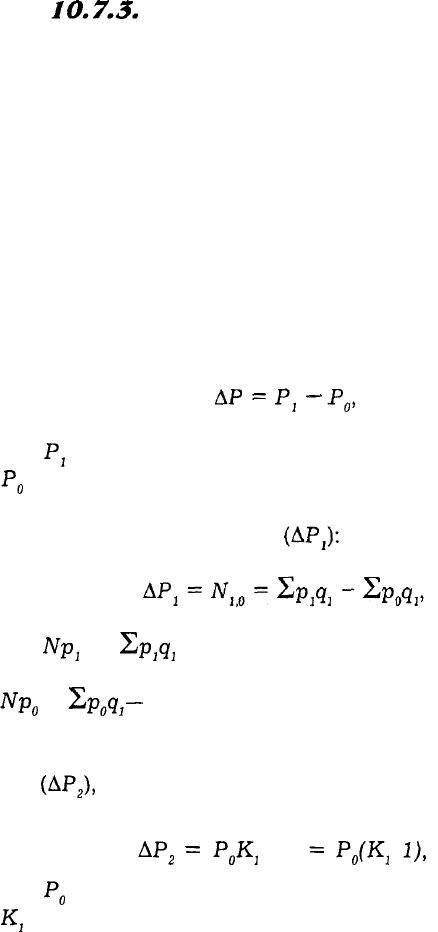

1O.7.3.

Факторный анализ прибыли

от реализации продукции (работ, услуг)

Прибыль от реализации товарной продукции в общем слу-

чае находится под воздействием таких факторов, как изме-

нение: объема реализации; структуры продукции; отпускных

цен на реализованную продукцию; цен на сырье, материалы,

топливо, тарифов на энергию и перевозки; уровня затрат

материальных и трудовых ресурсов. Приведем методику фор-

мализованного расчета факторных влияний на прибыль от

реализации продукции.

1. Расчет общего изменения прибыли (АР) от реализации

продукции:

АР =

Р,

~

Р

о

,

где

Pj

— прибыль отчетного года;

Р

о

— прибыль базисного года.

2. Расчет влияния на прибыль изменений отпускных цен

на реализованную продукцию

где

Npj

=

Yjp

1

q

1

— реализация в отчетном году в ценах

отчетного года (р — цена изделия; q — количество изделий);

Np

0

=

2р

о

д

:

—

реализация в отчетном году в ценах базис-

ного года.

3. Расчет влияния на прибыль изменений в объеме про-

дукции

(ЛР

2

),

т. е. собственно объема продукции в оценке по

плановой (базовой) себестоимости:

АР

2

=

Pfr

- Р

=

Р^

-

1),

где

Р

о

— прибыль базисного года;

К

}

— коэффициент роста объема реализации продукции.

567

где

S

10

— фактическая себестоимость реализованной про-

дукции за отчетный период в ценах и тарифах базисного пе-

риода;

S

o

— себестоимость базисного года (периода).

4. Расчет влияния на прибыль изменений в объеме продук-

ции, обусловленных изменениями в структуре продукции

(ЛР

3

):

где

К

2

— коэффициент роста объема реализации в оцен-

ке по отпускным ценам.

к

-^

Л2

—

1

No

где

N

ig

—

реализация в отчетном периоде по ценам ба-

зисного периода;

N

o

— реализация в базисном периоде.

5. Расчет влияния на прибыль экономии от снижения се-

бестоимости продукции

(ЛР

4

):

где

Sj

— себестоимость реализованной продукции от-

четного периода в ценах и условиях базисного периода;

Sj

— фактическая себестоимость реализованной продук-

ции отчетного периода.

6. Расчет влияния на прибыль изменений себестоимости

за счет структурных сдвигов в составе продукции

(ЛР

5

):

Отдельным расчетом по данным бухгалтерского учета

определяется влияние на прибыль изменений цен на матери-

568

алы и тарифов на услуги

(АР

6

),

а также экономии, вызванной

нарушениями хозяйственной дисциплины

(АР

7

).

Сумма фак-

торных отклонений дает общее изменение прибыли от реа-

лизации за отчетный период, что выражается следующей

формулой:

или

где Р — общее изменение прибыли;

Р.

— изменение прибыли за счет

г-го

фактора.

10.7.4. Анализ финансовых результатов

от прочей реализации, внереализационной

деятельности и финансовых вложений

Финансовые результаты от прочей реализации возника-

ют по операциям с имуществом организации. К ним относятся

прибыль (убыток) от реализации основных средств, немате-

риальных активов, производственных запасов, финансовых

активов и иного имущества; списание основных средств по

причине морального износа, сдача помещений в аренду, со-

держание законсервированных производственных мощностей

и объектов, аннулирование производственных заказов (дого-

воров), прекращение производства, не давшего продукции.

Доходы, причитающиеся по этим операциям, и затраты, свя-

занные с получением этих доходов, показываются в отчете

(форма № 2) развернуто по статьям "Прочие операционные

доходы" и "Прочие операционные расходы". Кроме того, в

составе операционных доходов и расходов отражаются ре-

569

зультаты переоценки имущества и обязательств, стоимость

которых выражена в иностранной валюте (курсовые разни-

цы), а также сумма причитающихся к уплате отдельных ви-

дов налогов и сборов за счет финансовых результатов (на со-

держание автодорог, милиции и др.).

Данные по операционным доходам отражаются на сче-

тах бухгалтерского учета (47, 48) за минусом сумм налога на

добавленную стоимость.

При получении убытков от прочей реализации, связан-

ных с превышением операционных расходов над доходами, в

каждом конкретном случае следует установить причины и

виновников образования этих убытков. Так, причинами обра-

зования убытков от реализации имущества предприятия яв-

ляются, как правило, снижение качества и потребительских

свойств вследствие длительного и небрежного его хранения.

Причинами образования операционных расходов, связанных

с аннулированием производственных заказов (договоров), пре-

кращением производства, не давшего продукции, могут быть

отсутствие материальных ресурсов, падение спроса на про-

дукцию. В случае компенсации затрат на содержание закон-

сервированных производственных мощностей и объектов по

аннулированным заказам (договорам), прекращенному про-

изводству, не давшему продукцию, соответствующие суммы

отражаются как операционные доходы.

На анализируемом предприятии операционные доходы

за отчетный период снизились, тогда как расходы значитель-

но возросли.

Результаты от финансовой деятельности образуются на

предприятии, если оно имеет финансовые вложения в цен-

ные бумаги других организаций либо принимает участие в

совместной деятельности. Суммы причитающихся (подлежа-

щих) в соответствии с договорами к получению (к уплате)

дивидендов (процентов) по облигациям, депозитам отража-

ются в бухгалтерском отчете (форма № 2) по статьям "Про-

570