Шуляк П.Н. Финансы предприятия

Подождите немного. Документ загружается.

например руководство и аудиторы, имеют возможность при-

влекать дополнительные источники (данные производствен-

ного и финансового учета). Тем не менее чаще всего годовая

и квартальная отчетность является единственным источни-

ком внешнего финансового анализа.

Методика финансового анализа включает три взаимосвя-

занных блока:

1) анализ финансовых результатов деятельности пред-

приятия;

2) анализ финансового состояния предприятия;

3) анализ эффективности финансово-хозяйственной дея-

тельности предприятия.

Основной целью финансового анализа является получе-

ние небольшого числа ключевых (наиболее информативных)

параметров, дающих объективную и точную картину финан-

сового состояния предприятия, его прибылей и убытков, из-

менений в структуре активов и пассивов, в расчетах с деби-

торами и кредиторами. При этом аналитика и управляющего

(менеджера) может интересовать как текущее финансовое

состояние предприятия, так и его проекция на ближайшую

или более отдаленную перспективу, т. е. ожидаемые пара-

метры финансового состояния.

Но не только временные границы определяют альтерна-

тивность целей финансового анализа. Они зависят также и от

задач субъектов финансового анализа, т. е. конкретных пользо-

вателей финансовой информации.

Цели анализа достигаются в результате решения опреде-

ленного взаимосвязанного набора аналитических задач. Ана-

литическая задача представляет собой конкретизацию целей

анализа с учетом организационных, информационных, техни-

ческих и методических возможностей проведения этого ана-

лиза. Основным фактором в конечном счете является объем и

качество

исходной информации. При этом надо иметь в виду,

что периодическая бухгалтерская или финансовая отчетность

531

предприятия — это лишь "сырая" информация, подготовлен-

ная в ходе выполнения на предприятии учетных процедур.

Чтобы принимать решения по управлению в области

производства, сбыта, финансов, инвестиций и нововве-

дений, руководству нужна постоянная деловая осведомлен-

ность по соответствующим вопросам, которая является ре-

зультатом отбора, анализа, оценки и концентрации исход-

ной "сырой" информации. Необходимо аналитическое про-

чтение данных исходя из целей анализа и управления.

Основной принцип аналитического чтения финансовых

отчетов — это дедуктивный метод, т. е. от общего к частному.

Но он должен применяться многократно. В ходе такого ана-

лиза как бы воспроизводится временная и логическая после-

довательность хозяйственных фактов и событий, направлен-

ность и сила влияния их на результаты деятельности.

Финансовый анализ является прерогативой высшего звена

управленческих структур предприятия, способных влиять на

формирование финансовых ресурсов и потоки денежных

средств. Эффективность или неэффективность частных уп-

равленческих решений, связанных с определением цены про-

дукта, размера партии закупок сырья или поставок продук-

ции, замены оборудования или технологии, и других реше-

ний должна пройти оценку с точки зрения общего успеха

фирмы, характера ее экономического роста и роста общей

финансовой эффективности. Финансовый анализ как метод

познания экономических процессов и явлений занимает важ-

ное место в системе управления предприятием.

Основными функциями финансового анализа являются:

• объективная оценка финансового состояния объекта

анализа;

• выявление факторов и причин достигнутого состоя-

ния;

• подготовка и обоснование принимаемых управленчес-

ких решений в области финансов;

532

• выявление и мобилизация резервов улучшения финан-

сового состояния и повышения эффективности всей хозяй-

ственной деятельности,

Результаты финансового анализа способствуют росту

информированности администрации предприятия и других

пользователей экономической информации (субъектов анали-

за) о состоянии интересующих их объектов.

10.2. Партнерские группы коммерческой

организации как пользователи информации

и субъекты финансового анализа

Предприятие — это сложное формирование, состоящее

из партнерских групп, находящихся в тесном взаимном об-

щении. Среди партнерских групп можно выделить основные

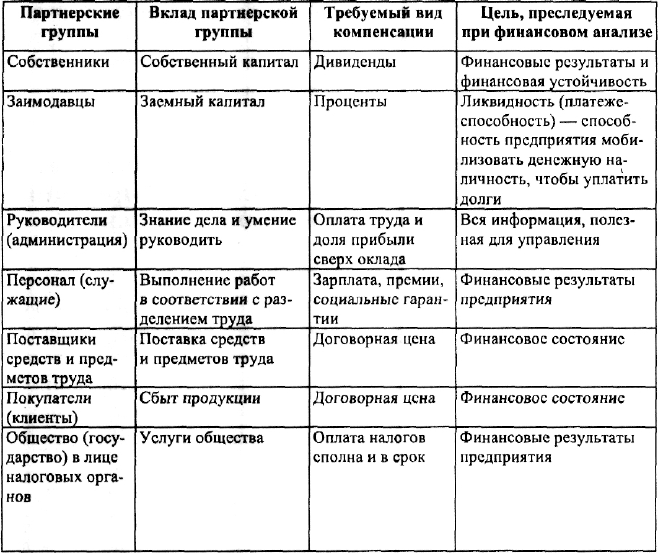

и неосновные. Перечень основных партнерских групп, их вклад

в хозяйственную деятельность предприятия, требования в

отношении компенсации своего участия и интересы, которых

они добиваются при анализе предпринимательской деятель-

ности, систематизированы в табл. 2.

Основные

партнерские группы заинтересованы в

успехах предприятия, так как их благополучие находится

в прямой зависимости от успехов рассматриваемого пред-

приятия.

К

неосновным

партнерским группам относятся груп-

пы, непосредственно не заинтересованные в успехах рас-

сматриваемого предприятия. К ним относятся страховые ком-

пании, аудиторские и консалтинговые фирмы, фондовые

биржи, юридические фирмы, ассоциации, пресса, профсою-

зы, регулирующие органы и т. п.

В полном объеме финансовой информацией может вос-

пользоваться только руководство предприятия. Все осталь-

ные партнерские группы могут пользоваться только публич-

ной информацией.

533

Таблица 2

Основные партнерские группы

В процессе финансового анализа может привлекаться

следующая информация:

1) о технической подготовке производства;

2) нормативная;

3) плановая (бизнес-план);

4) хозяйственный (экономический) учет:

• оперативный (оперативно-технический) учет;

• бухгалтерский учет;

• статистический учет;

534

5) отчетность:

• публичная финансовая бухгалтерская отчетность (го-

довая);

• квартальная отчетность (непубличная, представляющая

коммерческую тайну);

• выборочная статистическая и финансовая отчетность

(коммерческая отчетность), подготавливаемая по специаль-

ным указаниям; обязательная статистическая отчетность;

6) прочая:

• пресса;

• опросы руководителя;

• экспертная.

10.3. Взаимосвязь финансового

и производственного анализа

Финансовый анализ является частью общего, полного

анализа хозяйственной деятельности, который состоит из двух

тесно взаимосвязанных разделов — финансового анализа и

производственного управленческого анализа.

Разделение анализа на финансовый и управленческий

обусловлено сложившимся на практике разделением систе-

мы бухгалтерского учета в масштабе предприятия на финан-

совый учет и управленческий учет. Это же порождает деле-

ние анализа на внешний и внутренний. Такое разделение

анализа для самого предприятия является несколько услов-

ным, потому что внутренний анализ может рассматриваться

как продолжение внешнего анализа и наоборот. В интересах

дела оба вида анализа подпитывают один другой основной

информацией.

Финансовый анализ, основывающийся на данных только

бухгалтерской отчетности, приобретает характер внешнего

анализа, т.е. анализа, проводимого за пределами предприя-

535

тия заинтересованными контрагентами, собственниками или

государственными органами. Анализ на основе только отчет-

ных данных содержит весьма ограниченную часть информа-

ции о деятельности предприятия и не позволяет раскрыть

всех секретов фирмы.

Особенностями внешнего финансового анализа являются:

• множественность субъектов анализа, пользователей

информации о деятельности предприятия;

• разнообразие целей и интересов субъектов анализа;

• наличие типовых методик, стандартов учета и отчет-

ности;

• ориентация анализа только на публичную, внешнюю

отчетность предприятия;

• ограничение задач анализа как следствие предыдущего

фактора;

• максимальная открытость результатов анализа для

пользователей информации о деятельности предприятия.

Основное содержание (задачи) внешнего финансового

анализа, осуществляемого партнерами предприятия по дан-

ным публичной финансовой отчетности, составляют:

• анализ абсолютных показателей прибыли;

• анализ относительных показателей рентабельно-

сти;

• анализ финансового состояния, рыночной устойчивос-

ти, ликвидности баланса, платежеспособности предприятия;

• анализ эффективности использования заемного капи-

тала;

• экономическая диагностика финансового состояния

предприятия и рейтинговая оценка эмитентов.

Внутрихозяйственный финансовый анализ использует

в качестве источника информации, кроме финансовой отчет-

ности, также и другие данные системного бухгалтерского

учета, данные о технической подготовке производства, нор-

мативную и плановую информацию и пр.

536

Основное содержание (задачи) внутрихозяйственного

финансового анализа может быть дополнено и другими ас-

пектами, имеющими значение для оптимизации управления,

например такими, как анализ эффективности авансирования

капитала, анализ взаимосвязи издержек оборота и прибыли.

В системе внутрихозяйственного управленческого анализа

есть возможность углубления финансового анализа за счет

привлечения данных управленческого производственного уче-

та, иными словами, имеется возможность проведения комп-

лексного экономического анализа и оценки эффективности

хозяйственной деятельности. Вопросы финансового и произ-

водственного анализа взаимосвязаны при обосновании биз-

нес-планов, при контроле за их реализацией, в системе мар-

кетинга, т.е. в системе управления производством и реализа-

цией продукции, работ и услуг, ориентированной на рынок.

Особенностями управленческого анализа являются:

• ориентация результатов анализа на свое руководство;

• использование всех источников информации для ана-

лиза;

• отсутствие регламентации анализа со стороны;

• комплексность анализа, изучение всех сторон деятель-

ности предприятия;

• интеграция учета, анализа, планирования и принятия

решений;

• максимальная закрытость результатов анализа в це-

лях сохранения коммерческих тайн.

Ключевым вопросом для понимания сущности и резуль-

тативности финансового анализа является концепция хозяй-

ственной деятельности (бизнеса) как потока решений для раз-

вертывания ресурсов (капиталов) с целью получения прибы-

ли. Получение прибыли является конечной целью хозяйствен-

ной деятельности предприятия не только потому, что в ре-

зультате этого улучшается экономическое положение пред-

приятия, но главное — получение достаточной прибыли не-

537

обходимо для сохранения экономической жизнеспособности

предприятия, сохранения возможности дальнейших вложе-

ний капитала.

Независимо от того, в какой сфере деятельности осуще-

ствляется бизнес (торговля, сервис, производство), конечная

цель не меняется. Она сводится к тому, что первоначальный

капитал в форме денежных средств через определенное вре-

мя развертывается в экономически выгодную величину (про-

изводственный потенциал) для возмещения этих средств и

получения достаточной прибыли.

Все многообразие решений для достижения этой цели

может быть сведено к трем основным направлениям:

• решения по вложению капиталов (ресурсов);

• операции, проводимые с помощью этих ресурсов;

• определение структуры финансового бизнеса.

Своевременное и качественное обеспечение этих направ-

лений финансовых решений является сущностью финансово-

го анализа, рассматриваемого как единое целое независимо

от того, внешний он или внутренний.

10.4. Место и роль финансового анализа

в аудиторской деятельности

Целью финансового анализа в аудите являются:

• определение аудитором сущности и содержания дело-

вой активности клиента;

• оценка финансово-хозяйственных перспектив его фун-

кционирования в будущем;

• выявление зон возможных преднамеренных и непред-

намеренных ошибок во внешней отчетности клиента.

Анализ — это один из методов познания окружающей

действительности. Финансовый анализ есть метод познания

финансового механизма предприятия, процессов формиро-

538

вания и использования финансовых ресурсов для его опера-

тивной и инвестиционной деятельности. Результатом финан-

сового анализа является оценка финансового благополучия

предприятия, состояния его имущества, активов и пассивов

баланса, скорости оборота всего капитала и его деятельных

частей, доходности используемых средств.

Знакомство с балансом предприятия-клиента является

обязательным этапом в работе аудитора как на этапе заклю-

чения договора, так и в ходе самой проверки. Финансовые

оценки бухгалтерских отчетов в сжатом и концентрирован-

ном виде нужны аудитору как ориентиры, как сигнальные

указатели. Они выполняют роль подсказки для выбора пра-

вильного решения в процессе аудита. Осведомленность ауди-

тора вследствие проведенного финансового анализа придает

ему уверенность в своих действиях, помогает правильно спла-

нировать проверку, выявить слабые места в системе учета.

Аналитические процедуры аудитора в ходе предваритель-

ного ознакомления с бизнесом клиента сводятся к сравнению:

• текущих данных с данными предыдущих периодов;

• текущих данных с данными плана и прогноза;

• текущих данных с нормативными (или оптимальными)

значениями;

• текущих данных предприятия со средними отрасле-

выми данными;

• финансовых коэффициентов с нефинансовыми показа-

телями.

Целью применения аналитических процедур является

определение нетипичных ситуаций в деятельности предпри-

ятия и в его отчетности. Таким образом, правильно организо-

ванный предварительный обзор финансового состояния пред-

приятия ведет к снижению риска аудитора в ходе проверки.

Процедуры предварительного обзора могут с успехом приме-

няться и на последующих этапах проверки. В таком понима-

нии финансовый анализ играет в аудите вспомогательную роль.

539

Его приемы и методы подчинены целиком целям и задачам

аудиторской проверки. Однако все более выпуклой становится

тенденция роста самостоятельности финансового анализа в

аудите. Финансовый анализ является одним из видов услуг

аудитора или аудиторской фирмы. По итогам отчетного пе-

риода для администрации предприятия, учредителей, соб-

ственников и акционеров нужна полная и обстоятельная ин-

формация о финансовом положении предприятия, получен-

ных доходах и их использовании.

Такая информация может быть получена в результате

проведения комплексного анализа финансовых отчетов по

научно обоснованной методике.

Эволюция развития аудита показывает, что удельный

вес аналитических услуг в деятельности аудиторских фирм

возрастает. Клиентов интересует не только текущее финан-

совое состояние всего предприятия, но и перспективы рос-

та, ожидаемые последствия от принятых решений, скани-

рование возможностей достижения стратегических целей.

Анализ финансового состояния представляет большой

интерес для каждого предприятия не только для оценки по-

тенциальных партнеров, но и для самооценки, осуществляе-

мой с точки зрения внешних пользователей бухгалтерской

отчетности. Любому предприятию далеко не безразлично, по

каким показателям будут оценивать его финансовое состоя-

ние возможные контрагенты, акционеры, кредиторы.

Перед непосредственным проведением анализа аудитор

прежде всего определяет его цели и задачи. Затем разраба-

тывает программу анализа, которая может состоять из сле-

дующих трех этапов:

• выбор приемов и методов анализа, оптимальных для

достижения поставленных целей и задач;

• определение информационной базы анализа;

• установление критерия при принятии решений в слу-

чае выявления необычных колебаний.

540