Шуляк П.Н. Финансы предприятия

Подождите немного. Документ загружается.

Для осуществления своих функций аудитору необходи-

мо знать и понимать содержание деятельности клиента, а

также его взаимоотношения с партнерами. Если аудируемое

предприятие является давним клиентом аудиторской фир-

мы, то в основе планирования аудита в текущем году лежат

имеющиеся у фирмы опыт и знания о клиенте. Анализ при-

меняется аудитором для сравнения учетных и отчетных дан-

ных текущего года с уже проверенной информацией прошлых

лет. При этом обращается внимание на имевшие место изме-

нения, которые могут отражать различные тенденции в хо-

зяйственной деятельности клиента или являться результатом

влияния различных факторов. Так, понижение процентного

отношения прибыли к объему продаж за отчетный период

может свидетельствовать о возрастающей конкуренции в той

сфере, где работает клиент, или о наличии морально уста-

ревших запасов готовой продукции на складе предприятия.

Использование анализа при планировании аудита осу-

ществляется с целью определения сущности, содержания и

временных границ основной программы аудита. Результаты

такого анализа должны углубить и расширить представле-

ние аудитора о бизнесе клиента, о финансово-хозяйствен-

ных фактах и операциях, совершенных после последнего

аудита. Кроме того, анализ помогает аудитору выявить те

места, где преднамеренные или непреднамеренные ошибки

в данных и отчетности наиболее вероятны. При этом широко

используется предварительный вариант отчетности, состав-

ленный бухгалтерией клиента. Если же такой вариант не со-

ставляется, то аудитор может использовать имеющиеся жур-

налы дебиторской задолженности, прихода и расхода налич-

ных денежных средств и др. Более детальный анализ состоит

в ежеквартальных и ежемесячных сравнениях компонентов

основных показателей. К примеру, анализируются составля-

ющие элементы себестоимости реализованной продукции:

проверяются операции по счетам сырья и материалов, неза-

541

вершенного производства, готовой продукции и др. При этом

вышеназванные элементы рассматриваются на уровне цехов,

других структурных подразделений, а также по ассортименту

продукции или так называемым центрам затрат.

Существенные неожиданные разницы между данными

предварительной отчетности клиента за текущий период и

другой информацией прошлых лет, используемые для срав-

нения, называют в учетной и аудиторской практике необыч-

ными колебаниями. Одной из возможных причин существо-

вания необычных разниц являются преднамеренные и непред-

намеренные ошибки в учете и отчетности. Таким образом,

если сумма необычных колебаний велика, то аудитор дол-

жен установить вызвавшие их причины и определить для себя,

результат ли это воздействия нормальных экономических

явлений или же ошибка. Предположим, что по сравнению с

прошлым годом произошло уменьшение значений соотноше-

ния между возможной суммой сомнительной дебиторской за-

долженности и общей величиной счетов дебиторов, а также

отношения объема продаж за период к общей сумме счетов

дебиторов. Следовательно, здесь возможно занижение сум-

мы сомнительной дебиторской задолженности в текущем году.

Несопоставимость данных аналитического и синтети-

ческого учета может служить сигналом о недостоверности

отчетных данных. Проверка первичных документов и реги-

стров бухгалтерского учета включает также их счетную

проверку. Особое внимание при этом надо обращать на до-

кументы, принятые для выплаты наличных денег, оприхо-

дования или списания товарно-материальных ценностей и

т. д., т. е. на случаи, когда общая сумма выплаченных де-

нег, оприходованной или израсходованной продукции оп-

ределяется на основании итоговых данных ведомостей, на-

кладных и т. п.

Если в ходе анализа не обнаруживается необычных ко-

лебаний, то возможность существенных преднамеренных и

542

непреднамеренных ошибок в учете тех или иных показате-

лей минимальна. Следовательно, аудитор может сократить

дальнейшее детальное тестирование по проанализированным

объектам, что сэкономит его время и материальные затра-

ты, связанные с аудитом.

Широко применяется в аудиторской практике метод ко-

эффициентного анализа. Коэффициенты основаны на опреде-

ленных зависимостях между отдельными показателями от-

четности. Аудитор может использовать коэффициентный ана-

лиз как внутрихозяйственный и как внешний. Информацион-

ной базой внутрихозяйственного анализа является весь цир-

кулирующий документопоток (первичные документы, учет-

ные регистры, планы и сметы, отчеты о заседаниях совета

директоров предприятия и общего собрания акционеров, тех-

ническая документация и т. п.). Аудитор имеет право запра-

шивать любую информацию, гарантируя при этом сохране-

ние коммерческой тайны. Информационной базой внешнего

анализа является внешняя отчетность предприятия.

Относительные показатели финансового состояния под-

разделяются на коэффициенты распределения и коэффици-

енты координации.

Коэффициенты распределения применяются в тех слу-

чаях, когда требуется определить, какую часть тот или иной

абсолютный показатель финансового состояния составляет от

итога включающей его группы абсолютных показателей. Ко-

эффициенты распределения и их изменения за отчетный пе-

риод играют большую роль в ходе предварительного озна-

комления с финансовым состоянием клиента по балансу.

Коэффициенты

координации используются для выраже-

ния отношений разных по существу абсолютных показателей

финансового состояния или их линейных комбинаций, имею-

щих различный экономический смысл.

Анализ финансовых коэффициентов заключается в срав-

нении отчетных величин с базисными, а также в изучении их

543

динамики за отчетный период и за ряд лет. В качестве базис-

ных величин используются усредненные по временному ряду

значения показателей данного предприятия, относящиеся к

прошлым, благоприятным с точки зрения финансового со-

стояния периодам; среднеотраслевые значения показателей;

значения показателей, рассчитанные по данным отчетности

наиболее удачливого конкурента.

Например, анализируя показатели отчетности клиента,

аудитор может квалифицировать позиции предприятия как

устойчивые, без каких-либо финансовых трудностей. Одна-

ко при сравнении со среднеотраслевыми данными картина

может измениться.

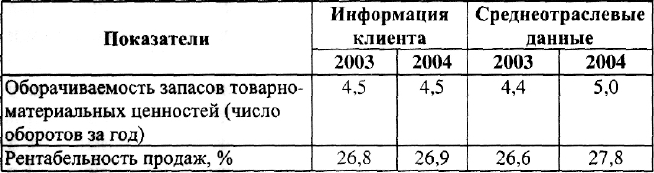

Сравнительный анализ информации о деятельности кли-

ента со среднеотраслевыми данными приведен в табл. 3.

Таблица 3

Сравнительный анализ информации о деятельности клиента

со среднеотраслевыми данными

Из данных таблицы видно, что позиции клиента в

2002 г. ухудшились по сравнению со среднеотраслевыми дан-

ными. Аудитор может, к примеру, предположить, что ком-

пания клиента потеряла долю рынка сбыта; ее ценообразова-

ние не конкурентоспособно; себестоимость производимой про-

дукции завышена или часть запасов товарно-материальных

ценностей морально устарела.

Кроме того, в качестве базы сравнения могут служить

теоретически обоснованные или полученные в результате эк-

544

спертных опросов величины, характеризующие оптимальные

или критические с точки зрения устойчивости финансового

состояния значения относительных показателей. Например:

• коэффициент автономии, равный доле источников соб-

ственных средств в общем

итоге

баланса; его минимальное

значение теоретически оценивается на уровне 0,5;

• коэффициент соотношения заемных и собственных

средств, равный отношению величины обязательств предпри-

ятия к величине его собственных средств. Он должен быть

менее 1;

• коэффициент текущей ликвидности, который показы-

вает, какую часть краткосрочной задолженности предприя-

тие может погасить в ближайшее время; нормальное значе-

ние данного показателя 2.

Для точной и полной характеристики финансового состо-

яния предприятия и тенденций его изменения достаточно

сравнительно немногих финансовых коэффициентов. Важно,

чтобы каждый из этих показателей отражал наиболее суще-

ственные стороны финансового состояния.

Результаты анализа часто являются индикатором тех

серьезных финансовых трудностей, которые могут возник-

нуть у аудируемого предприятия в будущем. К примеру, если

коэффициентное соотношение долгосрочного долга к собствен-

ному капиталу выше, чем обычно, а коэффициент прибыли

на общую сумму активов ниже среднего, то, следовательно,

существует довольно высокий риск финансовой нестабильно-

сти у клиента. Выявленные аудитором финансовые трудно-

сти отражаются в форме и содержании аудиторского отчета.

Использование анализа на заключительной стадии ауди-

та ставит своей целью еще раз подтвердить объяснение всех

существенных колебаний значений показателей внешней от-

четности и гарантировать реальность этих показателей как

по сумме, так и по содержанию. В некоторых случаях может

потребоваться и дополнительное исследование.

545

10.5. Финансовая отчетность предприятия

как информационная база

финансового анализа

Предприятия и организации представляют бухгалтерс-

кую (финансовую) отчетность по следующим адресам (пользо-

вателям финансовой информации):

• собственникам (участникам, учредителям) в соответ-

ствии с учредительными документами;

• государственной налоговой инспекции (налоговую от-

четность по месту нахождения юридического адреса пред-

приятия);

• другим государственным органам, на которые возло-

жена проверка отдельных сторон деятельности предприятия

и получение соответствующей отчетности. К ним относятся,

например, финансовые органы, осуществляющие финанси-

рование расходов предприятия за счет ассигнований из бюд-

жета или бюджетных ссуд;

• органам Мингосимущества России, министерствам,

ведомствам представляют отчетность предприятия, находя-

щиеся в государственной или муниципальной собственности

полностью или частично, а также приватизированные пред-

приятия (в том числе арендные), созданные на базе государ-

ственных предприятий или их структурных подразделений,

до окончания выкупа.

С 1 января 1996 г. бухгалтерская отчетность представля-

ется также органам государственной статистики для обобще-

ния и публичного использования внешними пользователями

информации.

Годовую бухгалтерскую отчетность предприятия представ-

ляют не позднее 1 апреля следующего за отчетным года.

Предприятия с иностранными инвестициями представляют

годовую бухгалтерскую отчетность каждому собственнику в

порядке, предусмотренном учредительными документами, и

органу государственной налоговой инспекции по месту нахож-

546

дения юридического адреса предприятия к 15 марта следую-

щего за отчетным года.

Предприятия, имеющие в своем составе филиалы или

дочерние компании, представляют в те же сроки консолиди-

рованный баланс.

В составе годового бухгалтерского отчета предприятия

представляют следующие формы:

• форма № 1 "Баланс предприятия". В нем фиксируются

стоимость (денежное выражение) остатков имущества, мате-

риалов, финансов, образованный капитал, фонды, прибыль,

займы, кредиты и прочие долги и обязательства. Для баланса

характерно наличие информации о состоянии и составе хо-

зяйственных средств предприятия, входящих в актив, и ис-

точников их образования, составляющих пассив. Эта инфор-

мация представляется "На начало года" и "На конец года",

что и дает возможность анализа, сопоставления показате-

лей, определяя их рост или снижение. Однако отражение в

балансе только остатков не позволяет ответить на все вопро-

сы собственников и прочих

заинтересованных

служб. Нужны

дополнительные подробные сведения не только об остатках,

но и о движении хозяйственных средств и их источников.

Это достигается введением перечисленных ниже форм от-

четности;

• форма № 2 "Отчет о прибылях и убытках";

• форма № 3 "Отчет об изменениях капитала";

• форма № 4 "Отчет о движении денежных средств";

• форма № 5 "Приложение к бухгалтерскому балансу";

• "Пояснительная записка" с изложением основных фак-

торов, повлиявших в отчетном году на итоговые результаты

деятельности предприятия, с оценкой

его

финансового со-

стояния;

• итоговая часть аудиторского заключения (для предпри-

ятий, подлежащих обязательному аудиту), удостоверяющая

степень достоверности сведений, включаемых в бухгалтерс-

кую отчетность предприятия.

547

Отчетность — это заключительный элемент метода бух-

галтерского учета. Подготовкой бухгалтерской отчетности за-

нимаются не только бухгалтерия, но и другие экономичес-

кие и технические службы предприятия, потому что при

составлении отчетности подводятся итоги и оцениваются все

аспекты деятельности предприятия. Отчетность составляется

на основании всех видов текущего учета — бухгалтерского,

статистического, оперативно-технического. Она может содер-

жать как количественные, так и качественные характерис-

тики, стоимостные и натуральные показатели. Все элементы

бухгалтерского отчета тесно связаны между собой и пред-

ставляют собой единое целое, т. е. систему экономических

показателей, характеризующих условия и результаты рабо-

ты предприятия за отчетный период. Вместе с тем сведения,

содержащиеся в бухгалтерской отчетности, имеют комплекс-

ный характер, потому что, как правило, они отражают раз-

ные аспекты одних и тех же хозяйственных операций и яв-

лений. Например, данные, представленные в балансе пред-

приятия (форма № 1), дополняют сведения, содержащиеся в

отчете "О прибылях и убытках" (форма № 2).

Системность и комплексность сведений, содержащихся в

бухгалтерской отчетности, — это следствие таких требова-

ний, предъявляемых к ее составлению, как:

• полнота отражения в учете за отчетный год всех хо-

зяйственных операций, осуществляемых в этом году, и ре-

зультатов инвентаризации имущества и обязательств;

• правильность отнесения доходов и расходов к отчетно-

му периоду в соответствии с планом счетов бухгалтерского

учета и Положением о бухгалтерском учете и отчетности в

Российской Федерации;

• тождественность данных аналитического учета оборо-

там и остаткам по счетам синтетического учета на дату про-

ведения годовой инвентаризации;

• соблюдение в течение отчетного года принятой учет-

ной

политики.

548

Изменение учетной политики по сравнению с предыду-

щим годом должно быть объяснено в записке, прилагаемой к

годовому отчету.

Бухгалтерская отчетность предприятия служит основным

источником информации о его деятельности. Тщательное изу-

чение бухгалтерских отчетов раскрывает причины достигну-

тых успехов, а также недостатков в работе предприятия,

помогает наметить пути совершенствования его деятельнос-

ти. Полный всесторонний анализ отчетности нужен прежде

всего собственникам и администрации предприятия для при-

нятия решений об оценке своей деятельности.

Наиболее информативной формой для анализа и оценки

финансового состояния предприятия является бухгалтерский

баланс

(форма № 1). Актив баланса характеризует имуще-

ственную массу предприятия, т.е. состав и состояние матери-

альных ценностей, находящихся в непосредственном владе-

нии хозяйства. Пассив баланса характеризует состав и состо-

яние прав на эти ценности, возникающих в процессе хозяй-

ственной деятельности предприятия у различных участников

коммерческого дела (предпринимателей, акционеров, госу-

дарства, инвесторов, банков и др.).

Баланс отражает состояние хозяйства в денежной оценке.

В актив баланса включаются статьи, в которых объеди-

нены определенные элементы хозяйственного оборота пред-

приятия по функциональному признаку. Актив баланса со-

стоит из двух разделов. Так, в разделе I "Внеоборотные ак-

тивы" отражаются здания, сооружения, машины, оборудо-

вание; долгосрочные финансовые вложения; инвестиции в

дочерние и иные предприятия; нематериальные активы.

Раздел II актива баланса "Оборотные активы" отражает

величину материальных оборотных средств: производствен-

ных запасов, незавершенного производства, готовой продук-

ции и т.д.; наличие у предприятия свободных денежных

средств, величину дебиторской задолженности и прочих ак-

тивов.

549

В Российской Федерации актив баланса строится в по-

рядке возрастающей ликвидности средств, т. е. в прямой за-

висимости от скорости превращения этих активов в процессе

хозяйственного оборота в денежную форму.

Так, в разделе I актива баланса показано недвижимое

имущество, которое практически до конца своего существо-

вания сохраняет первоначальную форму. Ликвидность, т. е.

подвижность этого имущества в хозяйственном обороте, са-

мая низкая.

В разделе II актива баланса показаны такие элементы

имущества предприятия, которые в течение отчетного пе-

риода многократно меняют свою форму. Подвижность этих

элементов актива баланса, т.е. ликвидность, выше, чем эле-

ментов раздела I. Ликвидность же денежных средств равна

единице, т. е. они абсолютно ликвидны.

В пассиве баланса группировка статей дана по юриди-

ческому признаку. Вся совокупность обязательств предприя-

тия за полученные ценности и ресурсы прежде всего разде-

ляется по субъектам: перед собственниками хозяйства и пе-

ред третьими лицами (кредиторами, банками и др.).

Обязательства перед собственниками (собственный капи-

тал) состоят, в свою очередь, из двух частей, а именно из

капитала, который предприятие:

• получает от акционеров и пайщиков в момент учреж-

дения хозяйства и впоследствии в виде дополнительных взно-

сов извне;

• генерирует в процессе своей деятельности, фондируя

часть полученной прибыли в виде накоплений.

Внешние обязательства предприятия (заемный капитал

или долги) подразделяются на долгосрочные и краткосроч-

ные (сроком до 1 года). Внешние обязательства представля-

ют собой юридические права инвесторов, кредиторов и др. на

имущество предприятия. С экономической точки зрения вне-

шние обязательства — это источник формирования активов

550