Шуляк П.Н. Финансы предприятия

Подождите немного. Документ загружается.

\

Эффективность двойного счета при оценке общей эконо-

мической ценности товара: если одновременно оценивается

экономия затрат покупателя на получение полезного резуль-

тата (свойства) товара, а также выгода от получения допол-

нительной пользы при тех же затратах.

Премия за репутацию — надбавка за хорошую репута-

цию товара фирмы — его качества и надежности.

Премиальная цена — цена, превышающая среднюю ры-

ночную на величину премии за репутацию.

Факторы, определяющие чувствительность

покупателей к уровням цен

1. Эффективность представлений о наличии заменяю-

щих товаров. Чем выше цена заменяющих товаров, тем выше

чувствительность.

2. Уникальность. Чем выше уникальность товара по сво-

им свойствам, тем меньше чувствительность.

3. Затраты на переключение. Чем больше затраты на

переключение, тем выше чувствительность.

4. Затрудненность сравнений. К ценам товаров извест-

ных фирм чувствительность ниже, если сравнение по ценам

и свойствам затруднено.

5. Оценка качества через цену. Чем больше цена воспри-

нимается как сигнал об уровне качества, тем меньше чув-

ствительность.

6. Дороговизна товара. Чувствительность тем выше к

уровню цены, чем выше затраты на приобретение товара по

абсолютной сумме или в процентах от общей суммы имею-

щихся у покупателя

средств.

7. Значимость полученного результата. Чем больше ве-

личина затрат для достижения

конечного

результата, тем

выше чувствительность.

691

8. Возможность разделения затрат. Чем большую часть

затрат на покупку несут третьи лица, тем меньше чувстви-

тельность.

9. Мера "справедливой" цены. Чем справедливее и обо-

снованнее цена, тем меньше чувствительность.

10. Эффект создания запасов. Чем более товар пригоден

для хранения, тем выше чувствительность.

Классификация расходов,

существенных для анализа цен

Приростные (предельные) расходы, которые изменяют-

ся при изменении цен и объемов продаж.

Предотвратимые расходы, которые не были осуществ-

лены или могут быть анализированы без потерь.

Невозвратные расходы, которые будут осуществлены при

любом варианте коммерческой политики.

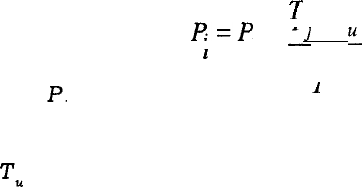

Полностью возвратные средства, которые равны:

Р=Р'

-

1

Р

Т

' — т

-L

и

-

т

1

j

где:

Р.

— цена реализации основных средств;

Р — цена приобретения основных средств;

Т. — период полной амортизации;

Т

ц

— период фактического использования основных

средств.

Частично невозвратные средства, которые ниже резуль-

тата, определенного по приведенной формуле.

Полностью невозвратные средства, которые неликвидны.

Условия безубыточности

Точка безубыточности — объем продаж, покрывающий

только расходы фирмы.

692

Запас финансовой безубыточности — объем продаж

сверх точки безубыточности.

Точка отсчета — уровень показателей фирмы, прини-

маемый за базу в качестве ориентира, исходного уровня.

Безубыточное изменение продаж — минимальное изме-

нение продаж, которое даст относительный выигрыш на ос-

нове снижения цен.

Эффект цены — повышение выигрыша за счет измене-

ния цен при прежнем объеме продаж.

Эффект объема — повышение выигрыша фирмы при

изменении объемов продаж (+ или —) при изменении цен.

Себестоимость

Плановая типовая полная себестоимость включает:

1. Цеховую себестоимость.

В том числе:

• сырье и материалы за вычетом возвратных отхо-

дов — по ценам приобретения без НДС;

• топливо и электроэнергию на технологические цели —

без НДС;

• основную заработную плату производственных рабо-

чих (на основе отдельных расценок, тарифных ставок, долж-

ностных окладов);

• дополнительную заработную плату производственных

рабочих (оплата очередных и дополнительных отпусков; воз-

награждения по итогам за год; выплаты за выслугу лет; пре-

мии рабочим за производственные результаты; компенсации

женщинам по уходу за ребенком до трехлетнего возраста;

стимулирующие и компенсирующие выплаты в связи с по-

вышением цен и индексаций доходов в пределах норм, уста-

новленных законодательством);

693

• отчисления на социальные нужды:

— на соцстрах — 5,4%;

— в пенсионный фонд — 28% и 20,6% для сельхозпред-

приятий;

— в фонд обязательного медицинского страхования — 3,6%.

Отчисления по всем фондам делаются от всей суммы на-

численной заработной платы (основной и дополнительной);

• расходы по содержанию оборудования (на амортизацию

оборудования, стоимость материалов по уходу за оборудова-

нием, заработную плату рабочих по ремонту оборудования со

всеми отчислениями на социальные нужды и др.);

• прочие цеховые расходы (на амортизацию, освеще-

ние, отопление зданий цеха, заработную плату с отчислени-

ем на социальные нужды инженерно-технического персона-

ла цеха, содержание цеховых лабораторий и др.).

2.

Объцепроизводственные

расходы (ранее назывались об-

щезаводскими) — амортизация зданий заводоуправления, ос-

вещение, отопление их, заработная плата с отчислениями на

социальные нужды работников заводоуправления, почтово-

типографские, канцелярские расходы, командировочные рас-

ходы, содержание общезаводских лабораторий и др.

3. Общехозяйственные расходы — расходы по аренде

помещений, платежи по кредитам банков, расходы по рек-

ламе, представительские расходы, на подготовку и пере-

подготовку кадров, маркетинговые услуги, налоги (земель-

ный, в дорожные фонды), отчисления в специальные вне-

бюджетные фонды, обязательное страхование имущества

и отдельных категорий работников по указанию Правитель-

ства РФ и

др.

4. Расходы на продажу — расходы по реализации гото-

вой продукции, на тару, упаковку, транспортные.

Цеховая себестоимость плюс общепроизводственные рас-

ходы плюс общехозяйственные расходы составляют произ-

водственную себестоимость.

694

\

Производственная себестоимость плюс внепроизводствен-

ные расходы составляют полную себестоимость, которая

принимается за базу (основу) цены.

. В фактическую себестоимость, помимо вышеперечислен-

ных, включаются:

• потери от брака;

• затраты на гарантийный ремонт и гарантийное обслу-

живание изделий, на которые установлен гарантийный срок

службы;

• потери от простоев по внутрипроизводственным при-

чинам;

• недостачи материальных ценностей в производстве и

на складах при отсутствии виновных лиц;

• пособия в связи с потерей трудоспособности из-за про-

изводственных травм, выплачиваемые на

основании

судеб-

ных решений;

• выплаты работникам, высвобождаемым с предприятий

и из организаций в связи с их реорганизацией, сокращением

численности работников и штатов.

Не подлежат включению в

себестоимость

затраты:

• на выполнение самим предприятием или оплату им ра-

бот (услуг), не связанных с производством продукции (работ

по благоустройству городов и поселков, оказание помощи

сельскому хозяйству и др.);

• на выполнение работ по строительству, оборудованию

и содержанию (включая амортизационные отчисления и зат-

раты на все виды ремонтов) культурно-бытовых и других

объектов, находящихся на балансе предприятий, а также

работ, выполняемых в порядке оказания помощи и участия в

деятельности других предприятий и организаций;

• направляемые на финансирование капитальных вло-

жений —

затраты

по подготовке кадров для работы на вновь

вводимом в

действие

предприятии, затраты на содержание

дирекции,

строящегося

предприятия,

затраты на устране-

ние недоделок в проектных и строительно-монтажных рабо-

тах

и др. .

695

Система цен, действующих в РФ

1. Оптовая цена.

2. Отпускная цена.

3. Закупочная цена.

4. Розничная цена.

5. Тарифы на услуги.

Оптовая цена и отпускная цена — это цены предприя-

тий — производителей товара.

Оптовая цена устанавливается на товары производствен-

но-технического назначения.

Отпускная цена устанавливается на товары народного

потребления.

Элементами и отпускной, и оптовой цены являются:

• себестоимость;

• прибыль;

• акциз, если товар подакцизный;

•

НДС.

Элементами закупочной цены являются:

• себестоимость;

• прибыль.

Закупочные цены не включают акциз и НДС.

НДС не включается в стоимость приобретаемых сельс-

ким хозяйством материально-технических ресурсов.

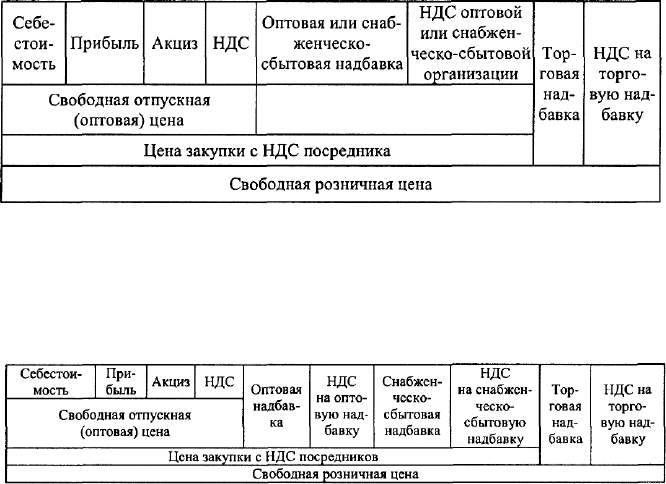

Структура розничной цены зависит от каналов товаро-

движения.

Товар от предприятия-производителя может поступать

непосредственно в торговую сеть. Структура розничной цены

будет следующей:

Себестоимость

Прибыль

Акциз

НДС

Свободная отпускная (оптовая) цена с НДС

Торго-

вая над-

бавка

НДС

на

торговую

надбавку

Свободная розничная цена

696

Товар от предприятия-производителя может поступать в

торговую сеть через посредника (оптовое звено или снабжен-

ческо-сбытовую организацию).

Структура розничной цены будет следующей:

Товар от предприятия-производителя может поступать в

торговую сеть через двух посредников (оптовое звено и снаб-

женческо-сбытовую организацию). Структура розничной цены

будет следующей:

Торговая надбавка состоит из двух элементов — издерж-

ки обращения и прибыль торговой организации. НДС торговой

организации 18% или 10% от торговой надбавки.

Начисляется торговая надбавка к свободной отпускной

(оптовой) цене без НДС или к цене закупки без НДС.

Оптовая и снабженческо-сбытовая надбавки также со-

стоят из двух элементов — издержек обращения и прибыли

(оптовой или снабженческо-сбытовой организации).

Оптовая (снабженческо-сбытовая) надбавка начисляется

к свободной отпускной (оптовой) цене без НДС, а затем до-

697

бавляется НДС производителя и посредника. Налогооблагае-

мой базой для начисления НДС посредника является оптовая

(снабженческо-сбытовая) надбавка. Уровень НДС у посредни-

ков такой же, как у производителя, т. е. 18% и 10%.

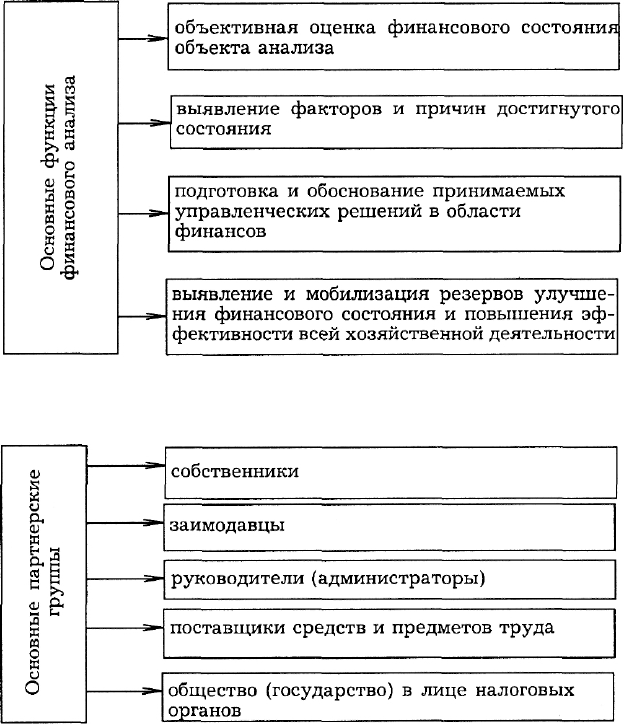

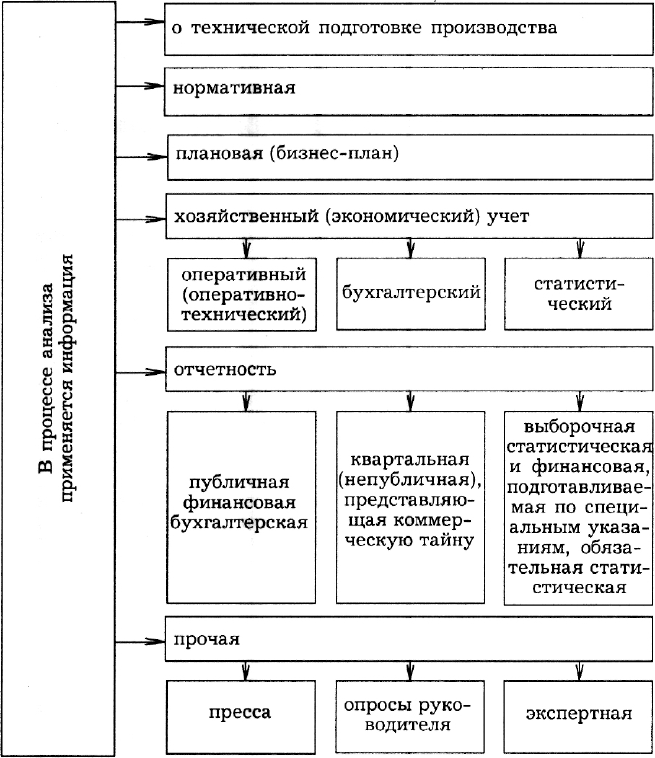

Глава 10. Финансовый анализ

699

700