Шуляк П.Н. Финансы предприятия

Подождите немного. Документ загружается.

Прибыли в наиболее общем виде — это разница между

ценой и себестоимостью.

Прибыль по товарному выпуску планируемого периода

равна стоимости товарного выпуска планируемого периода в

действующих ценах (без НДС, акцизов) минус полная себес-

тоимость товарной продукции планируемого периода.

Планируемая прибыль по продукции, подлежащей реа-

лизации в предстоящем периоде, равна планируемой выруч-

ке от реализации продукции в действующих ценах (без нало-

га на добавленную стоимость, акцизов, торговых и сбытовых

скидок) минус полная себестоимость реализуемой в предсто-

ящем периоде продукции.

Если учитывать остатки продукции на начало и конец

планируемого периода, то прибыль от реализации продук-

ции в планируемом периоде равна прибыли в остатках про-

дукции, не реализованной на начало планируемого периода,

плюс прибыль от товарной продукции, планируемой к выпус-

ку в предстоящем периоде, и минус прибыль в остатках гото-

вой продукции, которая не будет реализована в конце пла-

нируемого периода.

Глава 6. Налогообложение прибыли

Плательщиками налога на прибыль являются юридичес-

кие лица, у которых возникает объект налогообложения не-

зависимо от цели их создания, т. е.:

• промышленные организации;

• банки;

• страховые компании;

• негосударственные пенсионные фонды;

• благотворительные организации, ассоциации и др.;

Источником информации для налогооблагаемой базы яв-

ляются данные не бухгалтерского учета, а налогового учета.

Прибыль российских предприятий = доходам — расходы.

Доходы для определения прибыли.

1. Доходы от реализации товаров (работ, услуг) и имуще-

ственных прав.

2. Внереализационные доходы, которые включают иные

любые доходы, в частности:

а) от долевого участия в других организациях;

б) от операций купли-продажи иностранной валюты;

в) в виде признаных должником штрафов, пений или иных

санкций за нарушение условий договорных обязательств;

г) от сдачи имущества в аренду;

д) от предоставления различных прав;

е) в виде процентов, полученных по договорам займа,

кредита, а также по ценным бумагам;

ж) в виде сумм восстановленных резервов, начисленных

ранее;

з) в виде безвозмездно полученного имущества (работ,

услуг) или имущественных прав;

672

и) в виде дохода, полученного от участия в простом то-

вариществе;

к) в виде дохода прошлых лет, выявленного в отчетном

году;

л) в виде положительной курсовой разницы и другие до-

ходы, не связанные с реализацией.

При определении налогооблагаемой базы по налогу на

прибыль не учитываются следующие доходы:

а) платежи, имущество, услуги, полученные в порядке

предварительной оплаты;

б) имущество и имущественные права, полученные в

форме залога;

в) средства, полученные в виде безвозмездной помощи;

г) имущество, полученное налогоплательщиком в рамках

целевого финансирования, и другие доходы в соответствии

со ст.

251

Налогового кодекса РФ.

Расходы, связанные с производством и реализацией,

сгруппированы по двум признакам:

1) по целевому назначению расходов;

2) по экономическим элементам.

Расходы в зависимости от целевого характера делятся

на следующие группы:

а) расходы, связанные с изготовлением, хранением и до-

ставкой товаров, выполнением работ, оказанием услуг, при-

обретением и реализацией товаров (работ, услуг) и имуще-

ственных прав;

б) расходы на содержание и эксплуатацию, ремонт и тех-

ническое обслуживание основных средств и иного имуще-

ства, а также на содержание их в исправном состоянии;

в) расходы на освоение природных ресурсов;

г) расходы на научные исследования и опытно-конструк-

торские разработки;

д) расходы на обязательное и добровольное страхование;

е) прочие расходы, связанные с производством и реали-

зацией.

673

Группировка расходов по экономическим элементам сле-

дующая:

а) материальные затраты;

б) затраты на оплату труда;

в) амортизация основных фондов;

г) прочие расходы.

К материальным затратам относятся следующие расходы:

1) на приобретение сырья и материалов;

2) на приобретение материалов для упаковки и предпро-

дажной упаковки, на проведение испытаний, контроля и др.

3) для приобретения инструментов, приспособлений, ин-

вентаря, приборов, лабораторного оборудования, спецодеж-

ды и

др.

4) на приобретение комплектующих изделий, полуфаб-

рикатов;

5) на приобретение топлива, воды, энергии всех видов;

6) на приобретение работ, услуг производственного ха-

рактера;

7) расходы природоохранного характера.

Расходы на оплату труда включают:

1) начисления работникам в денежной или натуральной

форме по тарифным ставкам, должностным окладам, сдель-

ным расценкам;

2) стимулирующие начисления и надбавки;

3) премии и единовременные поощрительные начисле-

ния;

4) компенсационные начисления, связанные с режимом

работы либо условиями труда;

5) расходы, связанные с содержанием работников.

Единый социальный налог относится к прочим расходам.

Суммы амортизации определяются на основе следующих

методов:

1) линейный;

2) нелинейный.

674

По налогу на прибыль законодательством установлено

пять видов ставок:

1) общая ставка налога — 24%, из которых 6,5% — в

федеральный бюджет, 17,5% — в региональные бюджеты;

2) налоговые ставки на доходы иностранных организа-

ций, не связанных с деятельностью в РФ через постоянное

представительство, — 20%;

3) по доходам в виде дивидендов — 9%;

4) по доходам, полученным по операциям с отдельными

видами долговых обязательств, — 15%;

5) по прибыли Банка России, не связанной с выполнени-

ем им функций, предусмотренных Федеральным законом

"О Центральном банке Российской Федерации (Банке Рос-

сии)", — 24%.

Исчисление налога на прибыль может осуществляться за:

• налоговый период;

• квартальные авансовые платежи;

• ежемесячные авансовые платежи.

Глава 7. Организация

финансирования и кредитования

676

о

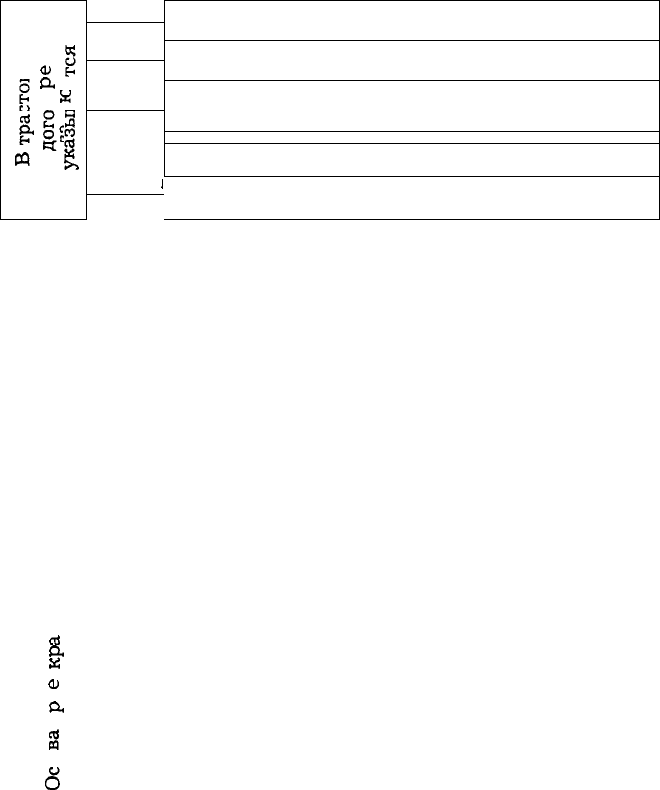

ЗТО]

&

PQ

Ф

&<

о

п

дого

тся

ы

я

указы

1

имущество, передаваемое в управление по договору

выгодоприобретатель (бенефициар)

лицо, получающее имущество в случае прекра-

щения договора

сроки предоставления отчетов управляющим

размер и форма вознаграждения управляющего

О

И

е

и

I

ев

&

И

ш

а

3

5

истечение срока договора

гибель имущества, переданного в управление

смерть гражданина — выгодоприобретателя

ликвидация лица — выгодоприобретателя,

если договором не предусмотрено иное

отказ выгодоприобретателя от получения

выгод по договору

смерть гражданина — управляющего, призна-

ние его недееспособным или ограниченно

дееспособным, несостоятельным, безвестно от-

сутствующим, ликвидация юридического ли-

ца — управляющего, признание его банкротом

отказ управляющего или учредителя от уп-

равления в связи с невозможностью для уп-

равляющего лично осуществлять управление

имуществом

отказ учредителя от договора при условии

выплаты управляющему вознаграждения

отказ управляющего от управления при несо-

общении ему о передаче в управление обре-

мененного залогом имущества

расторжение договора по решению суда при

ненадлежащем осуществлении уполномочен-

ным возложенных на него обязанностей

677

Участники факторинговых

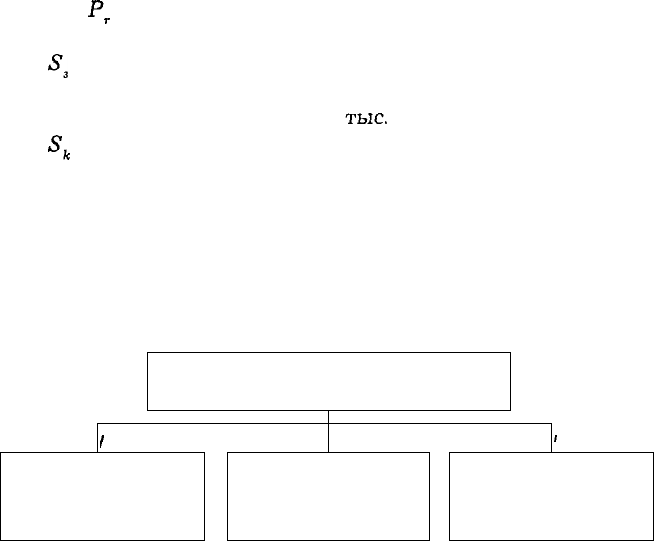

операций

фактор (факторин-

говая компания)

первоначальный

кредитор

(клиент фактора)

должник, получаю-

щий от клиента

фактора товар с

отсрочкой платежа

Страховой процент рассчитывается по формуле

•100,

где

Р

г

— величина процента страхового фонда (по конк-

рентному предприятию);

S

3

— сумма, затраченная банком на покупку дебиторской

задолженности (без процентов, комиссионных, пени, если они

оставлены банком себе, и т. д.),

тыс.

руб.;

S

k

— сумма, полученная банком поставщика по оконча-

нии действия факторингового договора, тыс. руб.

Процент за пользование факторинговым кредитом —

это сумма вознаграждения банка-посредника за покупку пла-

тежных требований (срочных или просроченных).

\

При установлении процента за

факторинговый кредит учитываются

1

учетная ставка

Банка России

\

текущая плата

за кредит

\

i

срок пребывания

средств в расчетах

с покупателями

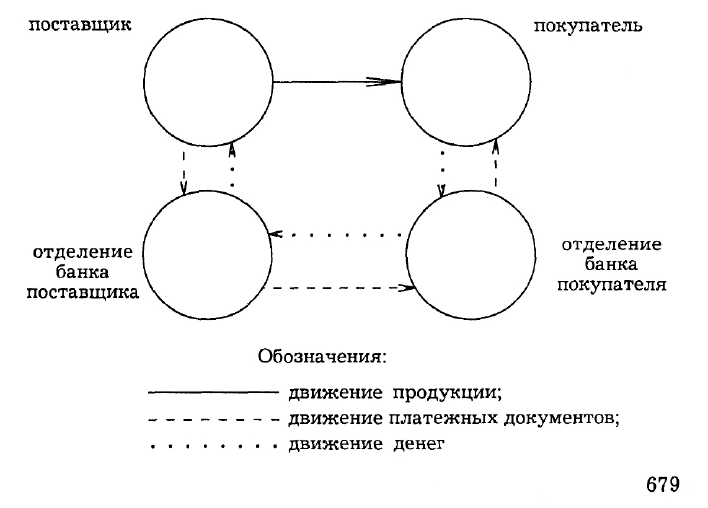

Глава 8. Организация денежного

обращения и расчетов

Платежный оборот

V

налично-денежный

безналичный

Схема организации безналичных расчетов

Основные формь

расчетов

расчеты платежными поручениями

расчеты платежными требованиями-поручени-

ями

аккредитивная

чеками

вексельная