Шуляк П.Н. Финансы предприятия

Подождите немного. Документ загружается.

Текущая ликвидность свидетельствует о платежеспособ-

ности (или неплатежеспособности) предприятия на ближайший

к

рассматриваемому моменту промежуток времени.

Перспективная ликвидность представляет собой прогноз

платежеспособности на основе сравнения будущих поступле-

ний и платежей (из которых в соответствующих группах ак-

тива и пассива представлена, конечно, лишь часть, поэтому

прогноз достаточно приближенный).

Проводимый по изложенной схеме анализ ликвидности

баланса является приближенным и по той причине, что со-

ответствие степени ликвидности активов и сроков погашения

обязательств в пассиве намечено ориентировочно. Это обус-

ловлено ограниченностью информации, которой располагает

аналитик, проводящий внешний анализ на основе бухгалтер-

ской отчетности. Поэтому для уточнения результатов анализа

требуются специальные методы, корректирующие показате-

ли представленной методики. В 20-х гг. в аналитической прак-

тике использовался метод нормативов скидок. Посредством

нормативов скидок осуществлялось перераспределение вели-

чин балансовых статей между группами активов и пассивов в

соответствии со среднестатистическими оценками ликвидно-

сти активов и сроков погашения обязательств.

Сопоставление итогов первой группы по активу и пасси-

ву, т. е. А1 и П1 (сроки до 3 месяцев), отражает соотношение

текущих платежей и поступлений.

Сравнение итогов второй группы по активу и пассиву,

т. е. А2 и П4 (сроки от 3 до 6 месяцев), показывает тенденцию

увеличения или уменьшения текущей ликвидности в недале-

ком будущем. Сопоставление итогов по активу и пассиву для

третьей и четвертой групп отражает соотношение платежей

и поступлений в относительно отдаленном будущем. Анализ,

проводимый по данной схеме, достаточно полно представля-

ет финансовое состояние с точки зрения возможностей сво-

евременного осуществления расчетов.

631

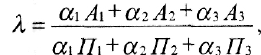

Для комплексной оценки ликвидности баланса в целом

(X) следует использовать общий показатель ликвидности,

вычисляемый по формуле

где А., П., — итоги соответствующих групп по активу и

пассиву;

а.— весовые коэффициенты, назначаемые экспертом.

Общий показатель ликвидности баланса показывает от-

ношение суммы всех ликвидных средств предприятия к сум-

ме всех платежных обязательств (краткосрочных, долгосроч-

ных и среднесрочных) при условии, что различные группы

ликвидных средств и платежных обязательств входят в ука-

занные суммы с весовыми коэффициентами, учитывающими

их значимость с точки зрения сроков поступления средств и

погашения обязательств. Данный показатель позволяет срав-

нивать балансы предприятия, относящиеся к разным отчет-

ным периодам, а также балансы различных предприятий и

выяснять, какой баланс более ликвиден.

Рассмотренный выше общий показатель ликвидности ба-

ланса выражает способность предприятия осуществлять расче-

ты по всем видам обязательств — как по ближайшим, так и по

отдаленным. Этот показатель не дает представления о возмож-

ностях предприятия в плане погашения именно краткосрочных

обязательств. Поэтому для оценки платежеспособности предпри-

ятия используются три относительных показателя ликвиднос-

ти, различающиеся набором ликвидных средств, рассматрива-

емых в качестве покрытия краткосрочных обязательств. Приво-

димые ниже нормальные ограничения показателей ликвиднос-

ти получены на основе статистической обработки эмпирических

данных, экспертных опросов, математического моделирования

и т.д. и соответствуют в основном хозяйственной практике зару-

бежных фирм. В качестве ориентиров они могут служить и при

анализе финансового состояния отечественных предприятий.

632

Коэффициент абсолютной ликвидности

(К

ш

)

равен от-

ношению величины наиболее ликвидных активов к сумме

наиболее срочных обязательств и краткосрочных пассивов. Под

наиболее ликвидными активами, как и при группировке ба-

лансовых статей для анализа ликвидности баланса, подразу-

меваются денежные средства предприятия и краткосрочные

ценные бумаги. Краткосрочные обязательства предприятия,

представленные суммой наиболее срочных обязательств и

краткосрочных пассивов, включают: кредиторскую задолжен-

ность и прочие пассивы; ссуды, не погашенные в срок; крат-

косрочные кредиты и заемные средства.

Коэффициент абсолютной ликвидности показывает, ка-

кую часть краткосрочной задолженности предприятие может

погасить в ближайшее время. Нормальное ограничение дан-

ного показателя следующее:

К

ы

=

0,2

-0,5.

Коэффициент абсолютной ликвидности характеризует пла-

тежеспособность предприятия на дату составления баланса.

Для вычисления коэффициента критической ликвиднос-

ти

(К™),

называемого иногда промежуточным коэффициен-

том покрытия, в числитель относительного показателя со-

става ликвидных средств включаются дебиторская задолжен-

ность и прочие активы. Коэффициент ликвидности отражает

прогнозируемые платежные возможности предприятия при

условии своевременного проведения расчетов с дебиторами.

Нижней нормальной границей коэффициента ликвиднос-

ти считается

К

ы

>

1.

Коэффициент критической ликвидности характеризует

ожидаемую платежеспособность предприятия на период, рав-

ный средней продолжительности одного оборота дебиторской

задолженности.

Наконец, если в состав ликвидных средств включаются

также запасы и затраты (за вычетом расходов будущих пе-

риодов), то получается коэффициент текущей ликвиднос-

633

ти

(К""),

или коэффициент покрытия. Он равен отношению

стоимости всех оборотных (мобильных) средств предприятия

к величине краткосрочных обязательств. Коэффициент по-

крытия показывает платежные возможности предприятия,

оцениваемые при условии не только своевременных расче-

тов с дебиторами и благоприятной реализации готовой про-

дукции, но и продажи в случае нужды прочих элементов

материальных оборотных средств.

Уровень коэффициента покрытия зависит от отрасли про-

изводства, длительности производственного цикла, структу-

ры запасов и затрат и других факторов. Нормальным для него

считается ограничение

К""

> 2.

Коэффициент текущей ликвидности характеризует ожи-

даемую платежеспособность предприятия на период, равный

средней продолжительности одного оборота всех оборотных

средств.

Перечисленные показатели ликвидности не только дают

разностороннюю характеристику устойчивости финансового

состояния предприятия при разной степени учета ликвидных

средств, но и отвечают интересам различных внешних пользо-

вателей аналитической информации. Так, для поставщиков

сырья и материалов наиболее интересен коэффициент абсо-

лютной ликвидности. Банк, кредитующий данное предприя-

тие, больше внимания уделяет коэффициенту критической

ликвидности. Покупатели и держатели акций и облигаций

предприятия оценивают финансовую устойчивость предпри-

ятия в основном по коэффициенту текущей ликвидности.

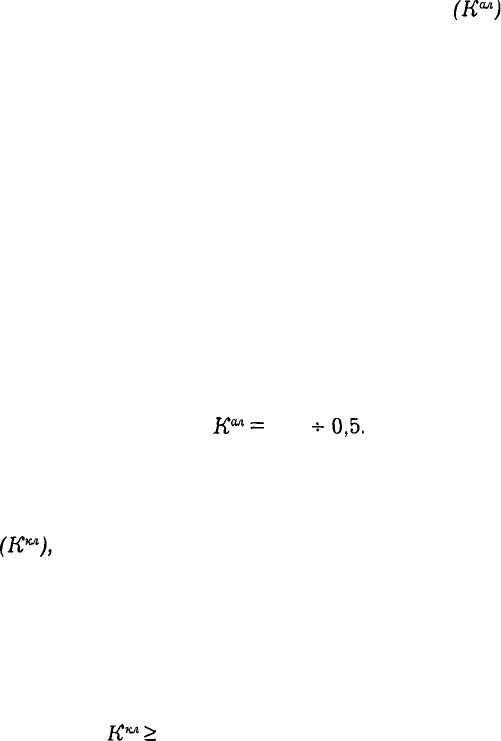

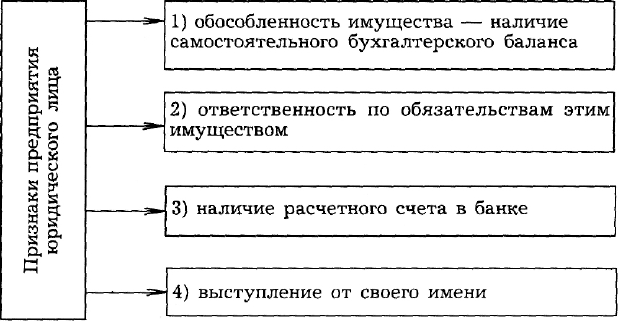

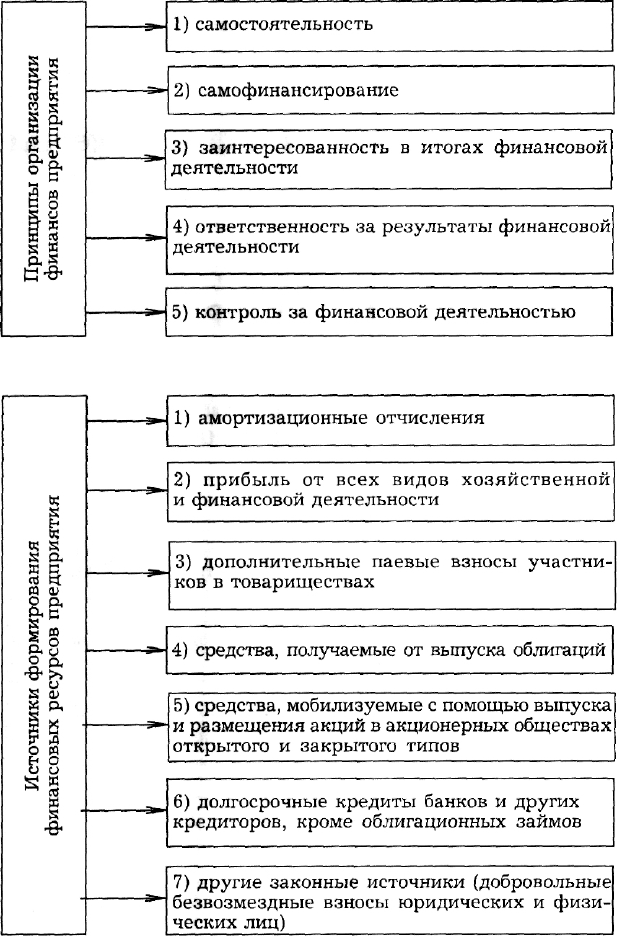

Структурно-логические схемы

Глава 1. Организация

финансов предприятия

Основы организации

финансов предприятия

635

636

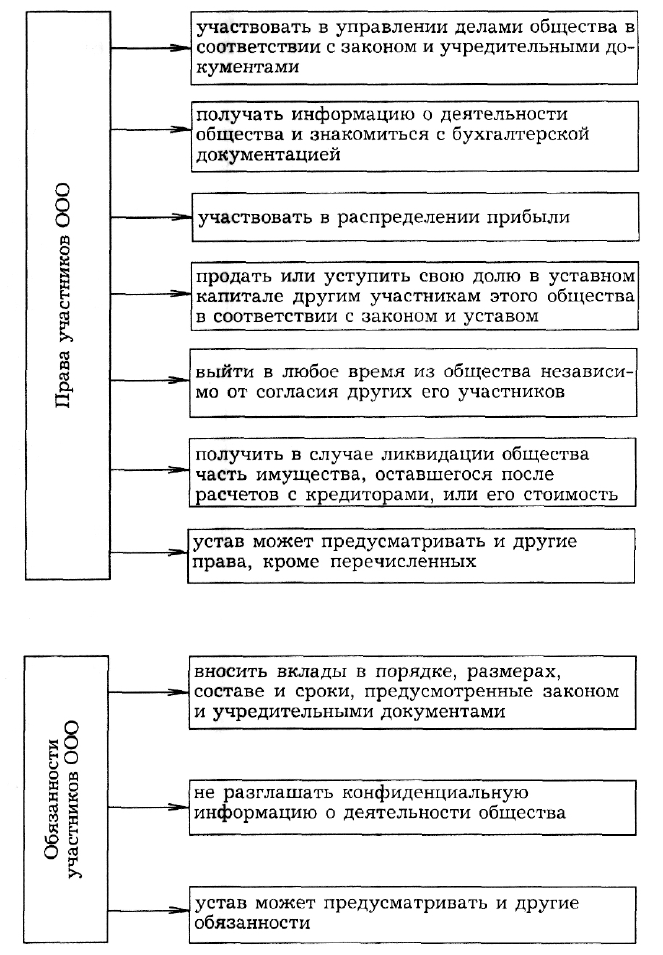

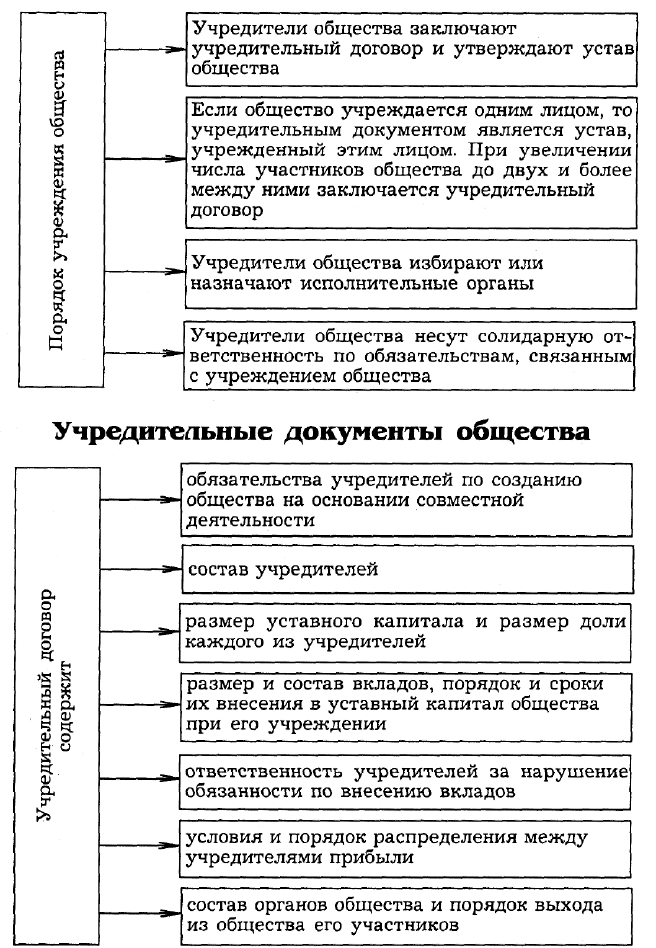

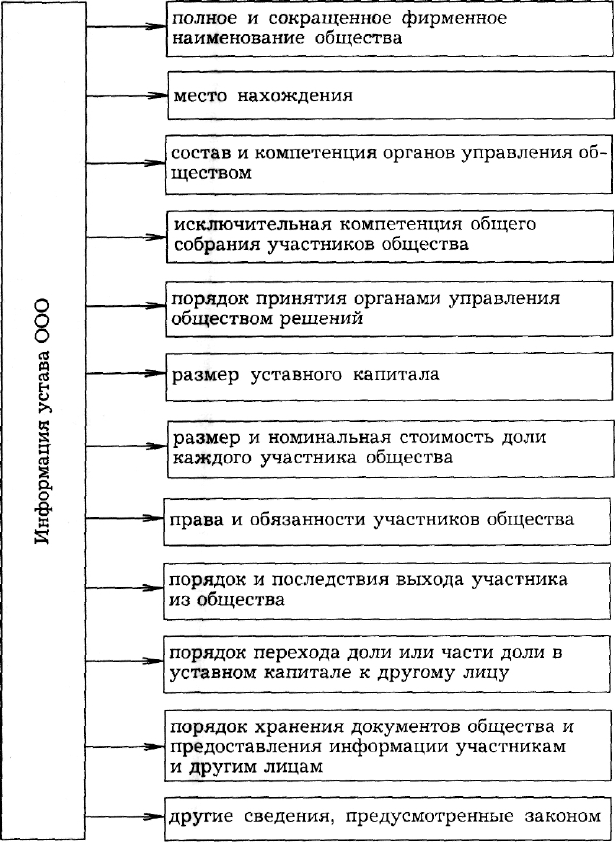

Финансы обществ с ограниченной

и дополнительной ответственностью

• Участники ООО — юридические и/или физические

лица (кроме государственных и муниципальных органов). Чис-

ло членов ООО не должно превышать 50.

• Уставный капитал разделен на доли и зафиксирован в

учредительном договоре.

• Участники ООО не отвечают по его обязательствам и

несут риск убытков в пределах стоимости внесенных ими вкла-

дов.

• ООО не отвечает по обязательствам своих участ-

ников.

• Филиал общества — обособленное подразделение вне

места нахождения самого общества, осуществляющее все его

функции или их часть, в том числе функции представитель-

ства.

• Представительство общества — обособленное подраз-

деление вне места нахождения самого общества, представ-

ляющее интересы общества и осуществляющее их защиту.

• Филиал и представительство не являются юридичес-

кими лицами и действуют на основании доверенности.

• Дочернее общество и зависимое общество являются

юридическими лицами.

• Дочернее общество имеет менее 20% уставного капи-

тала основного общества.

• Зависимое общество имеет более 20% уставного ка-

питала основного общества.

637

638

639

Уставный капитал общества — доли его участников по

номинальной стоимости.

640