Шуляк П.Н. Финансы предприятия

Подождите немного. Документ загружается.

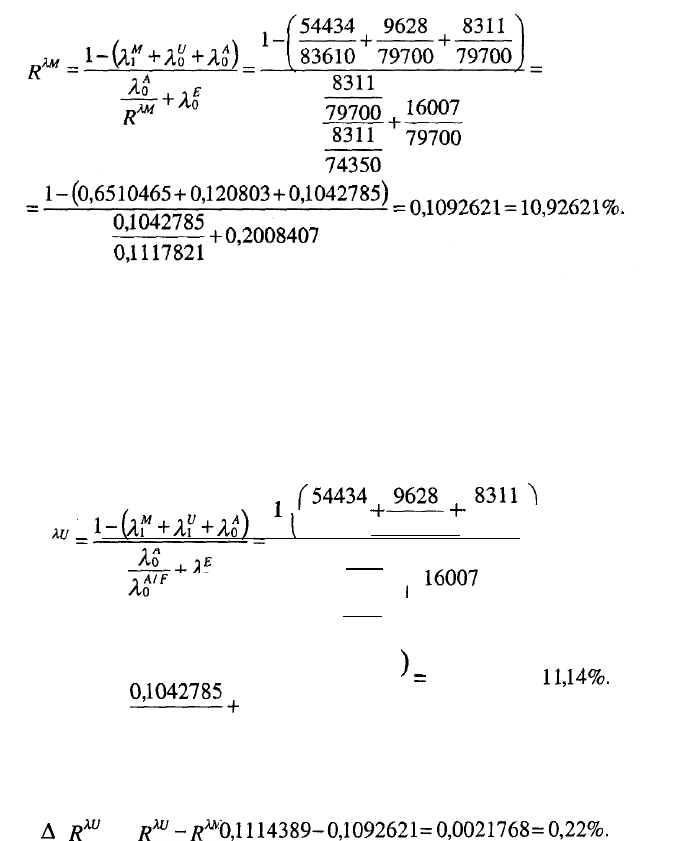

1.2. Выделяем влияние фактора материалоемкости про-

дукции:

2. Исследование влияния изменения фактора трудо-

емкости продукции

2.1. Рассчитываем условную рентабельность по трудоем-

кости продукции при условии, что изменялись как материа-

лоемкость, так и трудоемкость продукции, а значения всех

остальных факторов остались на уровне базисных:

^

(54434

_9628_

831П

+

83610

+

A^dfArAoL

I

83610

+

83610

+

79700

_Ао_+;* 8311

Ao

A/f

707900

,

16007

8311 79700

74350

)

=

0,1114389 =

11,14%.

0)1042785

+

0,2008407

0,1117821

2.2. Выделяем влияние факторов трудоемкости продукции

A

R

W

=

R

W

-R

M

=

0,1114389-0,1092621=0,0021768=0,22%.

601

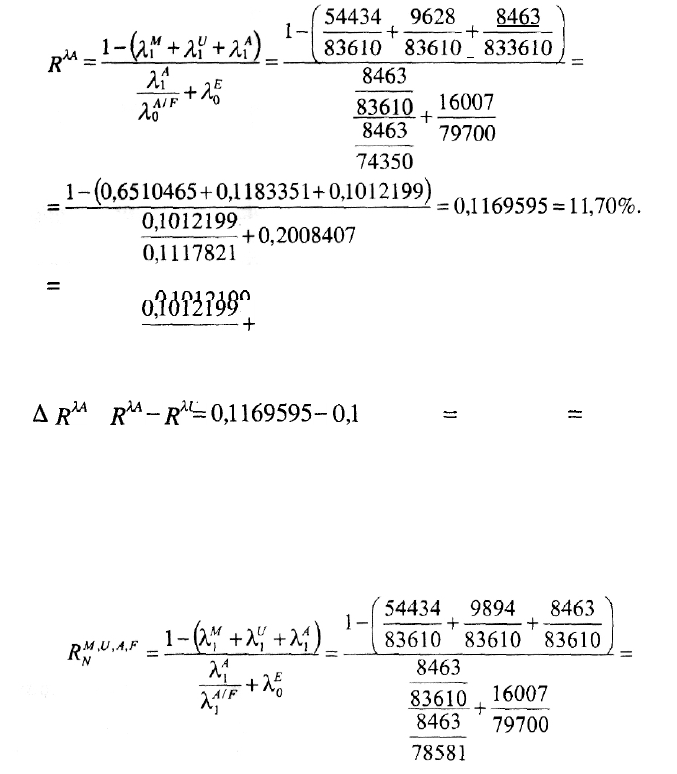

3. Исследование влияния изменения фактора амор-

тизациеемкости продукции

3.1. Рассчитываем условную рентабельность по амортизаци-

еемкости продукции при условии, что изменялись материалоем-

кость, трудоемкость и амортизациеемкость продукции, а значе-

ния всех остальных факторов остались на уровне базисных:

9628 8463

+

щ п1п1о

0,1012199

+

0,1117821

3.2. Выделяем влияние фактора трудоемкости продукции:

A

R

U

=

R*

A

-R

XU

=0,1169595-

ОД

114389

=

0,0055206

=

0,55%.

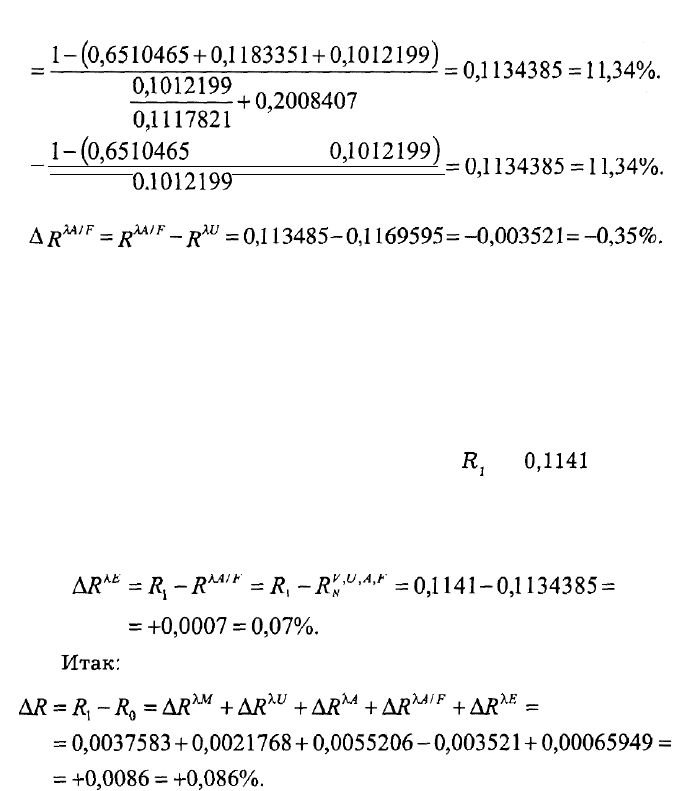

4. Исследование влияния изменения фактора скорос-

ти оборачиваемости основного капитала

4.1. Рассчитываем условную рентабельность по скорости

оборачиваемости основного капитала при условии, что изме-

нялись материалоемкость, трудоемкость, амортизациеемкость

продукции и скорость оборачиваемости основного капитала,

а значение скорости оборачиваемости оборотных средств ос-

талось на уровне базисного:

602

_1-(0,6510465

+ 0,1183351 +

0,1012199)

01012199

-O,1134385-ll,34/o.

0,1117821

4.2. Выделяем влияние фактора скорости оборачиваемос-

ти основного капитала:

5. Исследование влияния изменения фактора скорос-

ти оборачиваемости оборотного капитала

5.1. Рассчитываем рентабельность для отчетного периода.

Ее можно рассматривать как условную рентабельность при

условии, что изменились значения всех пяти факторов —

материалоемкости, трудоемкости, амортизациеемкости, ско-

рости оборачиваемости основного капитала и скорости обора-

чиваемости оборотного капитала (расчет

Я

2

=

0,1141

приве-

ден выше).

5.2. Выделяем влияние фактора оборачиваемости оборот-

ных средств:

Факторные модели рентабельности раскрывают важней-

шие причинно-следственные связи между показателями фи-

нансового состояния предприятия и финансовыми результа-

тами. Поэтому они являются незаменимым инструментом

"объяснения" (оценки) сложившейся ситуации. В целом для

всех показателей существует единое полное факторное про-

603

странство, задаваемое набором из 11 взаимосвязанных бло-

ков важнейших показателей формирования финансовых ре-

зультатов.

Факторные модели рентабельности являются также уп-

равляемыми моделями прогнозирования финансовой устой-

чивости предприятия. Необходимость предвидения ближай-

ших и отдаленных перспектив развития — актуальная зада-

ча для предприятий.

10.8. Методика анализа финансового

состояния предприятия

Методика включает следующие блоки анализа: общая

оценка финансового состояния и его изменения за отчетный

период; анализ финансовой устойчивости предприятия; ана-

лиз ликвидности баланса, анализ деловой активности и пла-

тежеспособности предприятия.

Оценка финансового состояния и его изменения за от-

четный период по сравнительному аналитическому балансу,

а также анализ показателей финансовой устойчивости состав-

ляют исходный пункт, из которого должен логически разви-

ваться заключительный блок анализа финансового состояния.

Анализ ликвидности баланса должен оценивать текущую пла-

тежеспособность и давать заключение о возможности сохра-

нения финансового равновесия и платежеспособности в буду-

щем. Сравнительный аналитический баланс и показатели фи-

нансовой устойчивости отражают сущность финансового со-

стояния. Ликвидность баланса характеризует внешние про-

явления финансового состояния, которые обусловлены его

сущностью. Углубление анализа на основе данных учета при-

водит к задачам, относящимся преимущественно к внутрен-

нему анализу. Так, исследование факторов финансовой ус-

тойчивости вызывает необходимость внутреннего анализа

запасов и затрат, а уточнение оценки ликвидности баланса

604

проводится с помощью внутреннего анализа состояния деби-

торской и кредиторской задолженности.

В ходе анализа для характеристики различных аспектов

финансового состояния применяются как абсолютные пока-

затели, так и финансовые коэффициенты, представляющие

собой относительные показатели финансового состояния. Пос-

ледние рассчитываются в виде отношений абсолютных пока-

зателей финансового состояния или их линейных комбина-

ций. Согласно классификации одного из основателей балан-

соведения Н. А. Блатова, относительные показатели финан-

сового состояния подразделяются на коэффициенты распре-

деления и коэффициенты координации.

Коэффициенты распределения применяются в тех слу-

чаях, когда требуется определить, какую часть тот или иной

абсолютный показатель финансового состояния составляет от

итога включающей его группы абсолютных показателей. Ко-

эффициенты распределения и их изменения за отчетный пе-

риод, как будет показано ниже, играют большую роль в ходе

предварительного ознакомления с финансовым состоянием по

сравнительному аналитическому балансу-нетто.

Коэффициенты координации используются для выраже-

ния отношений разных по существу абсолютных показателей

финансового состояния или их линейных комбинаций, имею-

щих различный экономический смысл.

Анализ финансовых коэффициентов заключается в срав-

нении их значений с базисными величинами, а также в изу-

чении их динамики за отчетный период и за ряд лет. В каче-

стве базисных величин используются усредненные по вре-

менному ряду значения показателей данного предприятия,

относящиеся к прошлым, благоприятным с точки зрения фи-

нансового состояния, периодам; среднеотраслевые значения

показателей; значения показателей, рассчитанные по дан-

ным отчетности наиболее удачливого конкурента. Кроме того,

базой сравнения могут служить теоретически обоснованные

или полученные в результате экспертных опросов величи-

605

ны, характеризующие оптимальные или критические с точ-

ки зрения устойчивости финансового состояния значения от-

носительных показателей. Такие величины фактически вы-

полняют роль нормативов для финансовых коэффициентов,

хотя методики их расчета в зависимости, например, от от-

расли производства пока не создано, поскольку в настоящее

время не устоялся и поэтому лишен полноценной системной

упорядоченности набор относительных показателей. Для ана-

лиза финансового состояния предприятия и тенденций его

изменения достаточно сравнительно небольшого количества

финансовых коэффициентов. Важно лишь, чтобы каждый из

этих показателей отражал наиболее существенные стороны

финансового состояния.

10.8.1. Анализ и оценка состава и динамики

имущества и источников

его

формирования

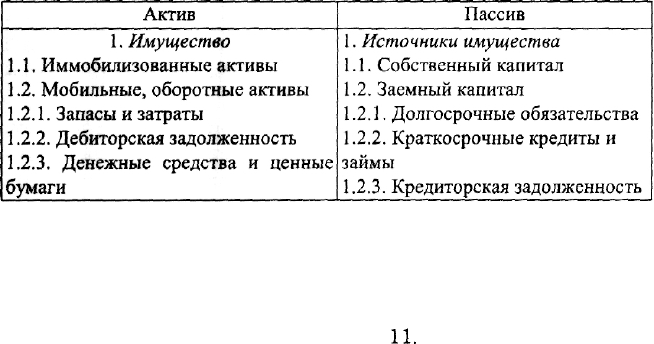

Финансовое состояние предприятия характеризуется

размещением и использованием средств (активов) и источ-

никами их формирования (собственного капитала и обяза-

тельств, т.е. пассивов). Эти сведения представлены в балан-

се предприятия.

Основными факторами, определяющими финансовое со-

стояние, являются, во-первых, выполнение финансового плана

и пополнение по мере возникновения потребности собственно-

го оборотного капитала за счет прибыли и, во-вторых, ско-

рость оборачиваемости оборотных средств (активов). Сигналь-

ным показателем, в котором проявляется финансовое состоя-

ние, выступает платежеспособность предприятия, под кото-

рой подразумевают его способность вовремя удовлетворять

платежные требования поставщиков техники и материалов в

соответствии с хозяйственными договорами, возвращать кре-

диты, оплачивать труд персонала, вносить платежи в бюджет.

Поскольку выполнение финансового плана в основном зависит

606

от результатов производственной и хозяйственной деятельно-

сти в целом, совокупность хозяйственных факторов является

наиболее обобщающим показателем. Следовательно, отчет о

финансовых результатах и их использовании также привле-

кается для анализа финансового состояния.

В 20-х гг. XX в. один из создателей балансоведения Н. А. Бла-

тов рекомендовал исследовать структуру и динамику финан-

сового состояния предприятия при помощи сравнительного

аналитического баланса. Сравнительный аналитический ба-

ланс получается из исходного баланса путем дополнения его

показателями структуры, динамики и структурной динамики

вложений и источников средств предприятия за отчетный пе-

риод. Обязательными показателями сравнительного аналити-

ческого баланса являются: абсолютные величины по статьям

исходного отчетного баланса на начало и конец периода;

удельные веса статей баланса в валюте баланса на начало и

конец периода; изменения в абсолютных величинах; измене-

ния в удельных весах; изменения в процентах к величинам

на начало периода (темп прироста статьи баланса); измене-

ния в процентах к изменениям валюты баланса (темп прирос-

та структурных изменений — показатель динамики струк-

турных изменений); цена 1% роста валюты баланса и каждой

статьи — отношение величины абсолютного изменения к про-

центу абсолютного изменения на начало периода.

Сравнительный аналитический баланс замечателен тем,

что он сводит воедино и систематизирует те расчеты и при-

кидки, которые обычно осуществляет любой аналитик при

первоначальном ознакомлении с балансом. Схемой сравнитель-

ного баланса охвачено множество важных показателей, ха-

рактеризующих статику и динамику финансового состояния.

Сравнительный баланс фактически включает показатели го-

ризонтального и вертикального анализа, активно используе-

мые в практике капиталистических фирм. В ходе горизон-

тального анализа определяются абсолютные и относитель-

ные изменения величин различных статей баланса за опре-

607

деленный период, а целью вертикального анализа является

вычисление удельного веса нетто. Все показатели сравни-

тельного баланса можно разбить на три группы:

• показатели структуры баланса;

• показатели динамики баланса;

• показатели структурной динамики баланса.

Для осмысления общей картины изменения финансового

состояния весьма важны показатели структурной динамики

баланса. Сопоставляя структуру изменений в активе и пасси-

ве, можно сделать вывод о том, через какие источники в

основном был приток новых средств и в какие активы эти

новые средства в основном вложены.

Для общей оценки динамики финансового состояния пред-

приятия следует сгруппировать статьи баланса в отдельные

специфические группы по признаку ликвидности (статьи ак-

тива) и срочности обязательств (статьи пассива). На основе

агрегированного баланса осуществляется анализ структуры

имущества предприятия, который в более упорядоченном виде

удобно проводить по следующей форме:

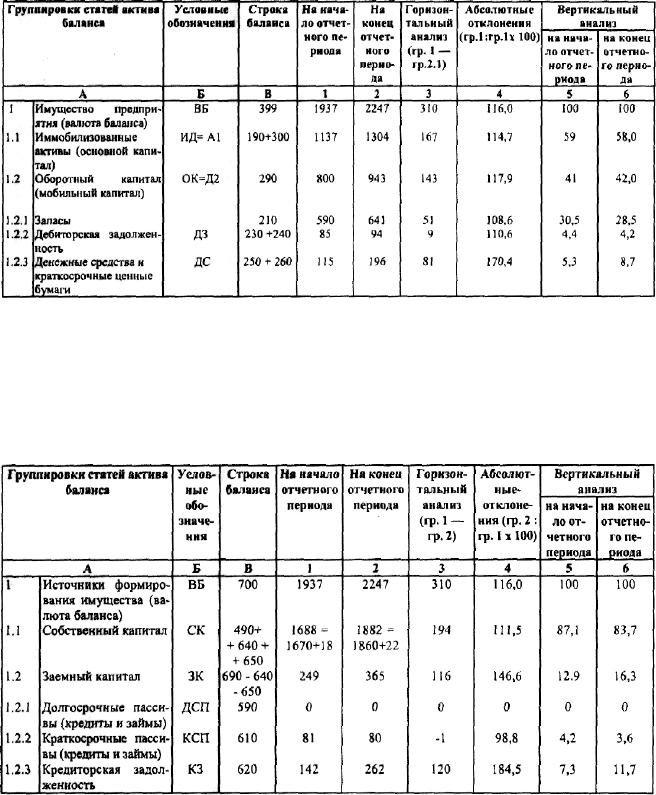

Чтение баланса по таким систематизированным группам

ведется с использованием методов горизонтального и верти-

кального анализа. Такой анализ статей актива и пассива пред-

ставлен соответственно в табл. 10 и

11.

Детализацию общей картины изменения финансового со-

стояния можно видеть в табл. 12. Например, для исследова-

608

ния динамики и структуры состояния запасов используется

таблица, в основе которой лежат данные раздела II актива

баланса. В подлежащем этой таблицы целесообразно выде-

лить следующие элементы запасов: производственные запа-

сы; незавершенное производство; расходы будущих перио-

дов; готовая продукция; товары; прочие запасы.

Такие же таблицы служат для анализа структуры и дина-

мики основных средств и вложений, денежных средств, деби-

торской задолженности и прочих активов, источников собствен-

ных средств, кредитов и других заемных средств, кредиторс-

кой задолженности и прочих пассивов. Более подробный анализ

по статье "Основные средства" раздела I актива проводится на

основе формы № 5 годового отчета, в которой представлены

подробная структура основных средств на начало и конец года,

их поступление и выбытие за отчетный период.

Непосредственно из аналитического баланса можно по-

лучить важнейшие характеристики финансового состояния

предприятия. К ним относятся:

• общая стоимость имущества предприятия (равна ва-

люте, или итогу баланса);

• стоимость иммобилизованных активов, т. е. основных и

прочих внеоборотных средств (равна итогу раздела I актива

баланса;

• стоимость оборотных (мобильных) средств (равна ито-

гу раздела II баланса);

• стоимость материальных оборотных средств (равна

строке 210 раздела II актива баланса);

• величина дебиторской задолженности в широком смыс-

ле, включая авансы, выданные поставщикам и подрядчикам

(равна строкам 230 и 240 актива баланса);

• сумма свободных денежных средств в широком смыс-

ле слова, включая краткосрочные финансовые вложения (рав-

на строкам 260 и 250 актива баланса);

• стоимость собственного капитала (равна разделу III пас-

сива по строкам 410, 420,430,470);

609

Таблица 10

Аналитическая группировка статей актива баланса

Таблица 11

Аналитическая группировка статей пассива баланса

610