Шуляк П.Н. Финансы предприятия

Подождите немного. Документ загружается.

предприятия, а с юридической — это долг предприятия пе-

ред третьими лицами.

Статьи пассива баланса группируются по степени сроч-

ности погашения (возврата) обязательств. Первое место за-

нимает уставный капитал как наиболее постоянная (перма-

нентная) часть баланса. За ним следуют остальные статьи.

К наиболее важным задачам анализа баланса относится

оценка:

• доходности (рентабельности) капитала;

• степени деловой (хозяйственной) активности предпри-

ятия;

• рыночной устойчивости;

• ликвидности баланса и платежеспособности предприятия.

Баланс позволяет

оценить:

эффективность размещения

капитала предприятия, его достаточность для текущей и пред-

стоящей хозяйственной деятельности; размер и структуру за-

емных источников, а также эффективность их привлечения.

На основе информации баланса внешние пользователи

могут принять решения о целесообразности и условиях веде-

ния дел с данным предприятием как с партнером; оценить

кредитоспособность предприятия как заемщика; оценить воз-

можные риски своих вложений, целесообразность приобре-

тения акций данного предприятия и его активов и принять

другие решения.

Некоторые наиболее важные статьи баланса расшифро-

вываются в приложении к балансу (форма № 5), которое со-

стоит из перечисленных ниже разделов.

1. Нематериальные активы (раскрывается движение не-

материальных активов по видам за отчетный период).

2. Основные средства (движение всех видов основных

средств, которыми располагает организация).

3. Доходные вложения в материальные ценности.

4. Расходы на научно-исследовательские, опытно-конст-

рукторские и технологические работы.

551

5. Расходы на освоение природных ресурсов.

6. Финансовые вложения.

7. Дебиторская и кредиторская задолженность.

8. Расходы по обычным видам деятельности (по элемен-

там затрат).

9. Обеспечения.

10. Государственная помощь.

Данные формы № 5 вместе с балансом и показателями

формы № 2 (отчет о финансовых результатах, а с 1997 г. —

отчет о прибылях и убытках) используются для оценки фи-

нансового состояния предприятия.

Форма № 2 содержит сведения о текущих финансовых

результатах деятельности предприятия за отчетный период.

Здесь показаны величина балансовой прибыли или убытка и

слагаемые этого показателя:

• прибыль (убыток) от реализации продукции;

• финансовый результат от прочей реализации (от реа-

лизации основных средств и нематериальных активов) и дру-

гих финансовых операций;

• доходы и расходы от прочих внереализационных опе-

раций (штрафы, убытки от безнадежных долгов и т.п.).

В форме № 2 представлены также затраты предприятия

на производство реализованной продукции (работ, услуг) по

полной или производственной себестоимости, коммерческие

расходы, управленческие расходы, выручка нетто от реали-

зации продукции, товаров, работ, услуг и, кроме того, сум-

мы налога на прибыль и отвлеченных средств.

Отчет о прибылях и убытках является важнейшим ис-

точником информации для анализа показателей рентабельно-

сти предприятия, рентабельности реализованной продукции,

рентабельности производства продукции, определения вели-

чины чистой прибыли, остающейся в распоряжении предпри-

ятия и других показателей.

552

10.6. Методы финансового анализа

Основной целью финансового анализа является получе-

ние небольшого числа ключевых (наиболее информативных)

параметров, дающих объективную и точную картину финан-

сового состояния предприятия, его прибылей и убытков, из-

менений в структуре активов и пассивов, в расчетах с деби-

торами и кредиторами. При этом аналитика и управляющего

(менеджера) может интересовать как текущее финансовое

состояние предприятия, так и его проекция на ближайшую

или более отдаленную перспективу, т. е. ожидаемые пара-

метры финансового состояния.

Но не только временные границы определяют альтерна-

тивность целей финансового анализа. Они зависят также от

целей субъектов финансового анализа, т. е. конкретных пользо-

вателей финансовой информации.

Исходной базой финансового анализа являются данные

бухгалтерского учета и отчетности, аналитический просмотр

которых должен восстановить все аспекты хозяйственной

деятельности и совершенных операций в их естественной

форме, т. е. в форме движения капиталов.

Основной принцип аналитического чтения финансовых

отчетов — это дедуктивный метод, т. е. от общего к част-

ному. Но он должен применяться многократно. В ходе тако-

го анализа как бы воспроизводятся историческая и логи-

ческая последовательность хозяйственных фактов и собы-

тий, направленность и сила влияния их на результаты де-

ятельности.

Практика финансового анализа уже выработала основ-

ные правила чтения (методику анализа) финансовых отчетов.

Можно выделить среди них шесть основных методов:

1) горизонтальный анализ;

2) вертикальный анализ;

3) трендовый анализ;

4) метод финансовых коэффициентов;

553

5) сравнительный анализ;

6) факторный анализ.

Горизонтальный (временной) анализ — сравнение каж-

дой позиции отчетности с предыдущим периодом.

Вертикальный (структурный) анализ — определение

структуры итоговых финансовых показателей с выявлением

влияния каждой позиции отчетности на результат в целом.

Трендовый анализ — сравнение каждой позиции отчет-

ности с рядом предшествующих периодов и определение трен-

да, т. е. основной тенденции динамики показателя, очищен-

ной от случайных влияний и индивидуальных особенностей

отдельных периодов. С помощью тренда формируются воз-

можные значения показателей в будущем, а следовательно,

ведется перспективный, прогнозный анализ.

Анализ относительных показателей (коэффициен-

тов) — расчет отношений данных отчетности, определение

взаимосвязей показателей.

Сравнительный (пространственный) анализ — это как

внутрихозяйственный анализ сводных показателей отчетнос-

ти по отдельным показателям фирмы, дочерних фирм, под-

разделений, цехов, так и межхозяйственный анализ показа-

телей данной фирмы в сравнении с показателями конкурен-

тов, со среднеотраслевыми и средними общеэкономическими

данными.

Факторный анализ — это анализ влияния отдельных

факторов (причин) на результативный показатель с помо-

щью детерминированных или стохастических приемов ис-

следования. Причем факторный анализ может быть как пря-

мым (собственно анализ), т.е. раздробление результативно-

го показателя на составные части, так и обратным (синтез),

когда его отдельные элементы соединяют в общий резуль-

тативный показатель.

Количественные методы финансово-экономического ана-

лиза. Количественные методы финансово-экономического

анализа подразделяются на статистические, бухгалтерские и

экономико-математические.

554

Статистические методы экономического анализа

включают:

• статистическое наблюдение — запись информации по

определенным принципам и с определенными целями;

• абсолютные и относительные показатели (коэффици-

енты, проценты);

• расчеты средних величин (средние арифметические

простые, взвешенные, геометрические);

• ряды динамики (абсолютный прирост, относительный

прирост, темпы роста, темпы прироста);

• сводку и группировку экономических показателей по

определенным признакам;

• сравнение: с конкурентами, с нормативами, в динамике;

• индексы — влияние факторов на сравниваемые пока-

затели;

• детализацию (например, производительность труда го-

довая зависит, во-первых, от производительности часовой,

во-вторых, от использованного времени в течение года);

• графические методы (для публикации).

К бухгалтерским методам относятся:

• метод двойной записи;

• бухгалтерский баланс;

• другие бухгалтерские методы.

Экономико-математические методы включают:

• методы элементарной математики;

• классические методы математического анализа (диф-

ференцирование, интегрирование, вариационное исчисление);

• методы математической статистики (изучение одномер-

ных и многомерных статистических совокупностей);

• эконометрические методы (производственные функции;

межотраслевой баланс народного хозяйства; национальное

счетоводство);

• методы математического программирования (оптими-

зация, линейное, квадратичное и нелинейное программиро-

вание; блочное и динамическое программирование);

• методы исследования операций (управление запасами;

555

методы технического износа и замены оборудования; теория

игр; теория расписаний; методы экономической кибернетики);

• эвристические методы.

Моделирование. Отражение действительности осуществ-

ляется с помощью математических моделей — формул. На-

пример, производительность труда находится как средняя

выработка на одного работника

(X

R>

:

где N — оборот или объем выработки продукции на пред-

приятии;

R — численность работников на этом предприятии.

Типы моделей подразделяются на:

аддитивные (модели сложения), например себестоимость:

где А — амортизация;

М — материалы;

U — зарплата с начислениями;

мулитипликативные

(модели умножения), например,

продукция находится из выражения

где N — оборот, т. е. сумма средств, вырученных за рас-

сматриваемый период от реализации продукции (в ценах пред-

приятия, т. е. без НДС и других косвенных налогов);

X

Е

— оборачиваемость оборотного капитала, т. е. объем

реализованной продукции, приходящейся на 1 руб., вложен-

ный в оборотные средства предприятия;

Е — средняя (хронологическая) величина оборотного ка-

питала;

кратные (модели деления), например вышеприведенная

формула производительности труда.

Используются следующие методы моделирования:

методы

удлинения модели. Например, показатель ка-

питалоемкости продукции находится из выражения

556

Я

TV

В связи с тем, что

К

= F +

Е,

капиталоемкость может

быть разложена следующим образом:

^ ~ N~ N N'

Вводим обозначения

X

F

— капиталоемкость (фондоемкость

продукции по основному капиталу) и X

Е

— капиталоемкость

продукции по оборотному капиталу:

В результате получаем, что капиталоемкость продук-

ции складывается из капиталоемкости продукции по основ-

ному капиталу и капиталоемкости продукции по оборотному

капиталу:

Х

к

=

X"

+ X

Е

;

методы расширения факторной системы. Например,

фондоемкость продукции по основному капиталу находится

из выражения

F

_F_

Л

~N'

Умножив и разделив на А (амортизация), получим:

N

=

[A){N}

где — — количество лет службы основных средств;

А

А .

— — амортизациемкость продукции (доля амортизации в

N

продукции);

557

методы сокращения факторной системы (модели).

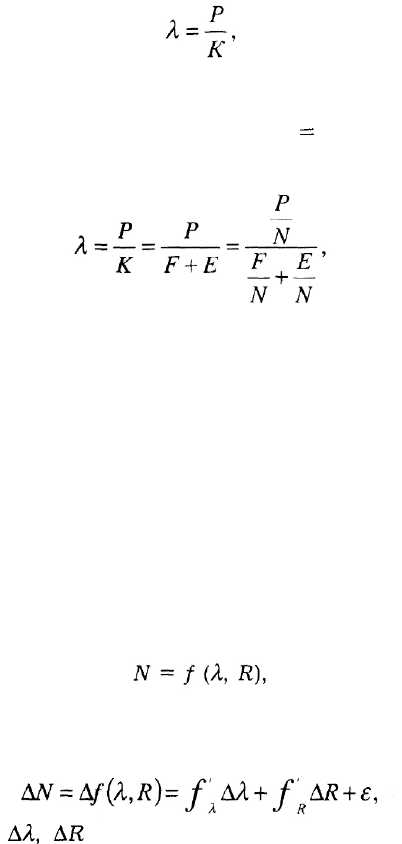

Например, рентабельность Я:

где Р — прибыль;

К — капитал.

Воспользовавшись соотношением К

=

F + Е, сделаем сле-

дующие преобразования:

где — — прибыльность продукции;

N

F

— — фондоемкость основного капитала;

— — оборачиваемость оборотного капитала.

N

Методы факторного анализа. Для выделения влияния

факторов могут использоваться следующие методы: диффе-

ренцирование, индексный метод, метод цепных подстановок,

интегральный метод.

Дифференцирование

Если мы имеем функцию от двух аргументов

где Я и R — аргументы функции /,

то дифференциал от нее записывается в виде

где AN,

АЯ,

AR

— приращения значения функции и ее

аргументов;

558

fx'f'n

— частные производные функции по ее аргумен-

там соответственно;

£ — ошибка вычислений, равная отклонению значения

суммы полученных произведений от точного значения;

Д£

= ДА +

ДЯ.

Полученное выражение позволяет выделить в AN изме-

нения функции под влиянием двух факторов

(f&A.

— влия-

ние первого фактора; f AR — влияние второго фактора) и

£ — ошибки вычислений, обусловленной их совместным воз-

действием.

Другие методы отличаются от дифференциального тем,

что из различных соображений распределяют значение е

между рассматриваемыми факторами.

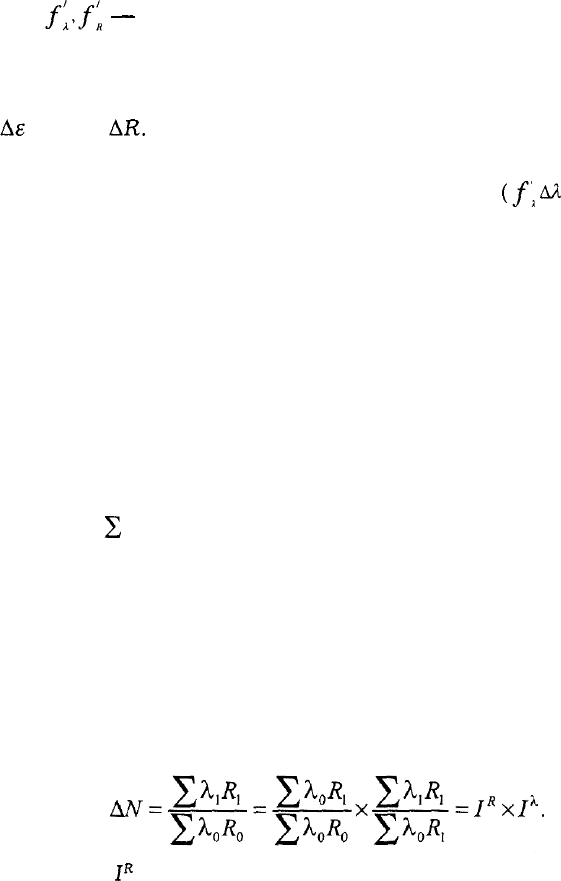

Индексный метод

Применение этого метода рассмотрим на том же приме-

ре. Индексом 0 будем снабжать показатели, относящиеся к

прошлому (базовому) периоду, а индексом 1 — показатели,

относящиеся к текущему (рассматриваемому) периоду.

Знак

X

обозначает суммирование по всем производимым

продуктам.

В принятых обозначениях изменение объема выпуска

продукции за рассматриваемый период (от базового до от-

четного) может быть выражено как результат влияния двух

факторов: изменения производительности труда при произ-

водстве продукции каждого вида и изменения численности

работающих, занимающихся выпуском продукции соответ-

ствующего вида, что выражается соотношением

Здесь

I

R

— индекс (влияние) численности работающих,

отражающий влияние на изменения оборота роста численно-

сти работающих:

559

I

я

— индекс (влияние) производительности труда, отра-

жающий влияние на изменения оборота роста производитель-

ности труда работающих:

Разница числителя и знаменателя дает абсолютное вли-

яние факторов. При расчетах влияния применяются общие

правила.

Правило 1. При определении величины количественного

фактора приращение количественного фактора умножается

на величину базового качественного фактора.

Правило 2. При определении влияния качественного фак-

тора его приращение умножается на отчетное (следующее

за базовым) значение качественного фактора.

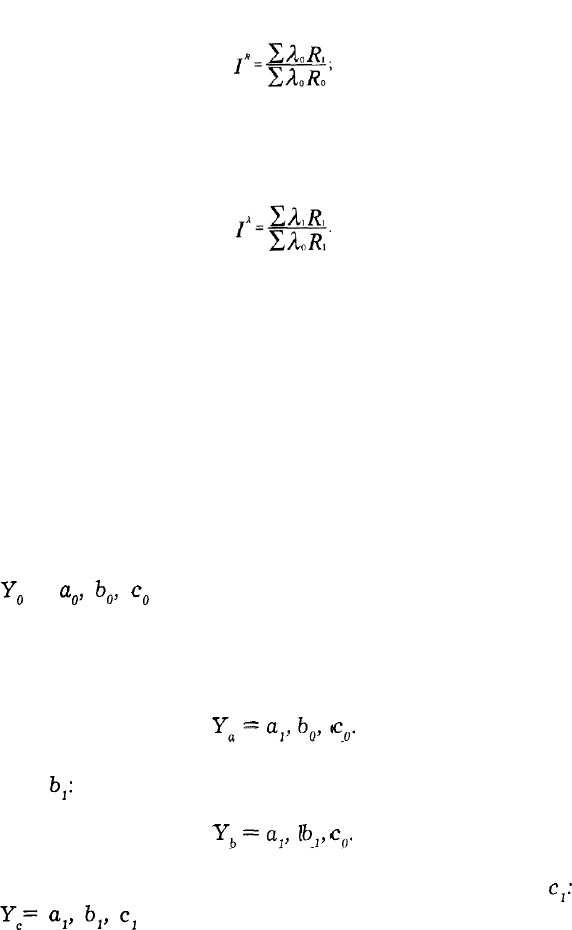

Метод цепных подстановок

Введем следующие обозначения:

Y

o

—

а

0

,

Ъ

о

,

с

0

— базовые значения результативного пока-

зателя.

В это выражение сделаем первую подстановку факти-

ческого значения фактора а :

Y

a

=

п

!>

Ъ

0>

С

0-

Сделаем вторую подстановку — фактического значения

фактора

Ъу

У

ь

=

а,,

Ъ

р

с

0

.

Наконец, сделаем третью подстановку — фактора

с

г

-

Y

c

=

Oj,

bj,

Cj

— это конечные значения результативного

показателя.

560