Шуляк П.Н. Финансы предприятия

Подождите немного. Документ загружается.

капитал, а также целевые фонды денежных средств. При

недостаточности собственного капитала для покрытия вне-

оборотных активов используются долгосрочные займы. Наи-

более ликвидным оборотным средствам соответствуют крат-

косрочные пассивы в форме займов и коммерческого кре-

дита.

Рассмотрим, какую финансовую информацию содержат

отдельные статьи баланса.

Нематериальные активы могут быть внесены учредите-

лями организации в счет их вкладов в уставный капитал, по-

лучены безвозмездно, приобретены организацией в процессе

ее деятельности. Данные в балансе приводятся по остаточ-

ной стоимости нематериальных активов.

В составе основных средств отражаются данные по ос-

новным средствам, как действующим, так и находящимся на

консервации или в запасе, по остаточной стоимости, а также

жилой фонд. Капитальные вложения отражаются в размере

фактических затрат на приобретение земельных участков,

объектов природопользования, приобретенных предприяти-

ем в собственность.

В составе незавершенного строительства показывает-

ся стоимость незаконченного строительства, осуществляе-

мого как хозяйственным, так и подрядным способом. Кроме

того, по этой строке отражаются затраты по формирова-

нию основного стада, на геологоразведочные работы, сум-

мы авансов, выданных организацией в связи с осуществле-

нием капитальных вложений и формированием основного

стада, а также оборудование, требующее монтажа и пред-

назначенное для установки. В составе незавершенного стро-

ительства показывается покупная стоимость ценных бумаг,

право собственности на которые еще не перешло к пред-

приятию-инвестору.

Долгосрочные финансовые вложения представляют собой

долгосрочные, на срок более года, инвестиции организации и

доходные активы.

161

Доходные вложения в материальные ценности

—-

это

инвестиции в приобретение имущества, предназначенного для

сдачи в аренду и напрокат. Имущество может передаваться в

аренду и напрокат с правом выкупа после окончания срока

аренды (договора проката) или на условиях возврата имуще-

ства собственнику. Материальные ценности для сдачи в арен-

ду и напрокат отражаются в составе внеоборотных активов

по остаточной стоимости.

Отложенные налоговые активы — эта статья первого

раздела актива баланса позволяет отражать различие налога

на бухгалтерскую прибыль (убыток), признанного в бухгал-

терском учете, от налога на налогооблагаемую прибыль, от-

раженного в налоговой декларации по налогу на прибыль.

Долгосрочные финансовые вложения представляют собой

долгосрочные, на срок более года, инвестиции организации в

доходные активы — государственное и муниципальные цен-

ные бумаги, ценные бумаги других организаций, в том чис-

ле долговые ценные бумаги, в которых дата и стоимость по-

гашения определена (облигации, векселя); вклады в устав-

ные (складочные) капиталы, капиталы других организаций

(в том числе дочерних и зависимых хозяйств); предоставлен-

ные другим организациям займы, депозитные вклады в кре-

дитных организациях, дебиторская задолженность, приобре-

тенная на основании уступки права требования.

В составе оборотных активов основное место отводит-

ся запасам. В балансе показываются остатки запасов сырья,

основных и вспомогательных материалов, топлива, покупных

полуфабрикатов и комплектующих изделий, запасных час-

тей, тары и других материальных ценностей.

В составе запасов по строке "Готовая продукция и то-

вары для перепродажи" показывается фактическая произ-

водственная себестоимость остатка законченных производ-

ством изделий, прошедших испытания и приемку, укомп-

лектованных всеми частями согласно условиям договоров с

заказчиками и соответствующим техническим условиям и

162

стандартам. Продукция, не отвечающая указанным требо-

ваниям, и несданные работы считаются незаконченными и

показываются в составе незавершенного производства.

Готовая продукция и товары, которые морально устаре-

ли, полностью или частично потеряли свое качество, либо

текущая рыночная стоимость и стоимость продажи их снизи-

лась, отражаются в балансе на конец отчетного года за выче-

том резерва под снижение стоимости материальных ценнос-

тей, который образуется в бухгалтерском учете за счет фи-

нансовых результатов организации.

По строке "Товары отгруженные" отражаются данные о

фактической себестоимости отгруженной продукции в случае,

если договором обусловлен отличный от общего порядка мо-

мент перехода права владения, пользования и распоряжения

ею и риска случайной гибели от организации к покупателю.

В составе расходов будущих периодов показывается сум-

ма расходов, произведенных в отчетном году, но подлежащих

погашению в следующих отчетных периодах путем отнесения

на издержки производства и обращения или другие источники

в течение срока, к которому они относятся. К таким расходам,

в частности, относятся расходы по неравномерно осуществ-

ляемому ремонту основных средств по организациям, не об-

разующим ремонтный фонд, суммы арендной платы, расхо-

дов на рекламу, подготовку кадров, уплаченные вперед, и т. п.

По статье "Налог на добавленную стоимость по приобретен-

ным ценностям" отражается сумма налога по приобретенным

материальным ресурсам, малоценным и быстроизнашивающим-

ся предметам, основным средствам, нематериальным активам и

другим ценностям, работам и услугам, подлежащая отнесению в

установленном порядке в следующих отчетных периодах в умень-

шение сумм налога для перечисления в бюджет или уменьшение

соответствующих источников их финансирования.

Дебиторская задолженность отражается раздельно в

зависимости от сроков ее погашения, которые могут быть

более или менее 12

мес.

В составе статьи "Покупатели и за-

163

казчики"

показываются по договорной или сметной стоимос-

ти отгруженные товары, сданные работы и оказанные услу-

ги заказчиками или покупателям до момента поступления

платежей за них на расчетный счет организации либо зачета

взаимных требований. Отдельно показывается задолженность,

обеспеченная полученными векселями.

В группе статей "Краткосрочные финансовые вложе-

ния" отражается информация о краткосрочных — на срок

не более одного года — инвестициях организации в зависи-

мые общества; собственные акции, выкупленные у акцио-

неров; инвестиции в ценные бумаги других организаций,

государственные ценные бумаги, предоставленные займы.

В группе статей

"Денежные

средства" отражаются наи-

более ликвидные активы, включая остатки наличных денег в

кассе предприятия, на расчетных и валютном счетах.

Рассмотрим разделы

III—V,

отражающие состояние пас-

сивов предприятия. В строке "Уставный капитал" показыва-

ется уставный капитал предприятия, образованный за счет

вкладов его учредителей и акционеров в соответствии с уч-

редительными документами, а по государственным и муни-

ципальным унитарным предприятиям — величина уставно-

го фонда.

В строке "Добавочный капитал" отражается эмиссион-

ный доход акционерного общества: суммы, полученные сверх

номинальной стоимости размещенных обществом акций за ми-

нусом издержек по их продаже, суммы от дооценки внеобо-

ротных активов организации.

Важная финансовая информация содержится в статье

резервный капитал.

Если предприятие получает финансирование из бюдже-

та, отраслевых и межотраслевых фондов специального на-

значения, от других организаций, физических лиц для осу-

ществления мероприятий целевого назначения, то они обоб-

щаются в балансе по статье "Целевые финансирование и

поступления".

164

Существенным финансовым резервом выступает нерасп-

ределенная прибыль прошлых лет и отчетного года, кото-

рая показывается в сумме нетто как разница между выяв-

ленным на основании бухгалтерского учета всех операций

организации конечным финансовым результатом (прибылью)

и суммой прибыли, направленной на уплату налогов и другие

платежи в бюджет по соответствующим расчетам, на осуще-

ствление мероприятий, определенных организацией за счет

прибыли, остающейся в ее распоряжении.

В группе статей "Займы и кредиты" показываются не-

погашенные суммы заемных средств, подлежащие погаше-

нию в соответствии с договорами более чем через 12 мес. пос-

ле отчетной даты. Если заемные средства подлежат погаше-

нию в течение 12 мес. после отчетной даты, то не погашен-

ные на конец отчетного периода их суммы отражаются по

статьям "Краткосрочных обязательств".

В составе

"Краткосрочных

обязательств" отражаются

суммы кредиторской задолженности, подлежащей погаше-

нию в течение 12 мес. после отчетной даты, если суммы кре-

диторской задолженности подлежат погашению более чем че-

рез 12 мес. после отчетной даты, то они отражаются по ста-

тье "Прочие долгосрочные пассивы".

В группе статей "Кредиторская задолженность" отра-

жаются: сумма задолженности поставщикам и подрядчикам

за поступившие материальные ценности, выполненные ра-

боты и оказанные услуги, задолженность поставщикам по

неотфактурованным поставкам; отдельно выделяется сумма

задолженности поставщикам, подрядчикам и другим креди-

торам, которым организация выдала в обеспечение их поста-

вок, работ и услуг векселя; начисленные, но не выплачен-

ные суммы оплаты труда и суммы задолженности по отчис-

лениям на государственное социальное страхование, пенси-

онное обеспечение и медицинское страхование работников,

165

задолженность по платежам в бюджет, включая подоходный

налог с работников организации; сумма полученных от сто-

ронних организаций авансов по предстоящим расчетам по зак-

люченным договорам и т. п.

В статье* отражается сумма задолженности организации

по причитающимся к выплате дивидендам, процентам по

акциям, облигациям, займам и т. п.

По статье "Доходы будущих периодов" показываются сред-

ства, полученные в отчетном году, но относящиеся к будущим

отчетным периодам. Учитываемые на этом счете курсовые раз-

ницы, связанные с пересчетом стоимости имущества и обяза-

тельств, выраженной в иностранной валюте, зачисляются еди-

новременно в конце отчетного года в прочие доходы и расходы.

В группе статей

"Резервы

предстоящих расходов и пла-

тежей" показываются остатки средств, зарезервированных

предприятием.

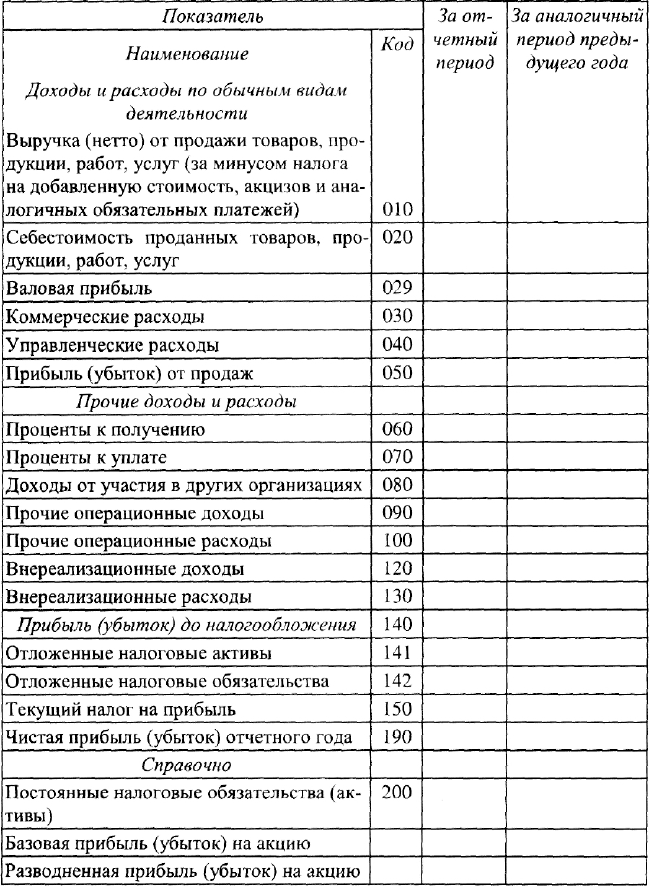

Отчет о прибылях и убытках. Следующим важным доку-

ментом бухгалтерской отчетности является отчет о прибылях

и убытках.

В отчете о прибылях и убытках находят отражение ос-

новные показатели финансово-хозяйственной деятельности

предприятия. Выручка от реализации товаров, продукции,

работ, услуг показывается без НДС и акцизов.

В себестоимости реализации товаров, продукции, ра-

бот, услуг отражаются: затраты, связанные с производством

продукции, выполнением работ, оказанием услуг без учета

управленческих расходов, относящиеся к реализованной про-

дукции, работам, услугам; покупная стоимость товаров; по-

купная или учетная стоимость ценных бумаг.

В коммерческие расходы включаются: затраты по сбыту,

относящиеся к реализованной продукции, работам, услугам;

издержки обращения, приходящиеся на проданные товары.

В управленческих расходах отражаются расходы на со-

держание управленческого персонала.

* "Задолженность перед участниками по выплате доходов".

166

По статьям "Проценты к получению" и "Проценты к

уплате" отражаются суммы, причитающиеся в соответствии

с договорами к получению или уплате дивидендов или про-

центов по облигациям, депозитам и т. п., суммы, причитаю-

щиеся от кредитных организаций за пользование остатками

средств, находящихся на счетах организации.

По статье "Доходы от участия в других организациях"

отражаются доходы, подлежащие получению по акциям,

принадлежащим предприятию; доходы, подлежащие полу-

чению от участия в совместной деятельности без образования

юридического лица по договору простого товарищества.

По статьям "Прочие операционные доходы" и "Прочие

операционные расходы" отражаются данные по операциям,

связанным с движением имущества организации. К ним, в

частности, относятся: реализация основных средств и проче-

го имущества, списание основных средств с баланса по при-

чине морального износа, сдача имущества в аренду, содер-

жание законсервированных производственных мощностей и

объектов, аннулирование производственных заказов или до-

говоров, прекращение производства, не давшего продукции,

результаты переоценки имущества и обязательств, стоимость

которых выражена в иностранной валюте, — курсовые раз-

ницы, расходы, связанные с обслуживанием ценных бумаг,

в том числе оплата консультационных и посреднических ус-

луг, депозитарных услуг и т. п., а также сумма причитаю-

щихся к уплате отдельных видов налогов и сборов за счет

финансовых результатов.

По статье "Внереализационные доходы" показываются

кредиторская и депонентская задолженность, по которой срок

исковой давности истек; суммы, поступившие в погашение

дебиторской задолженности, списанной в прошлые годы в

убыток как безнадежной к получению; присужденные или

признанные должником штрафы, пени, неустойки и другие

виды санкций за нарушение договоров, а также суммы, при-

читающиеся в возмещение причиненных убытков в связи с

167

Отчет о прибылях и убытках

168

нарушением договоров; суммы страхового возмещения и по-

крытия из других источников убытков от стихийных бедствий,

пожаров, аварий, других чрезвычайных событий; прибыль

прошлых лет, выявленная в отчетном году; зачисление на

баланс имущества, оказавшегося в излишке по результатам

инвентаризации, суммовые разницы, возникающие при осу-

ществлении расчетов в соответствии с заключенными догово-

рами в рублях в сумме, определяемой по официальному кур-

су соответствующей валюты или условных денежных едини-

цах,

и т. п.

В составе внереализационных расходов показываются

суммы уценки производственных запасов, готовой продук-

ции и товаров в соответствии с установленным порядком;

убытки от списания дебиторской задолженности, по кото-

рой срок исковой давности истек; долги, не реальные для

взыскания; присужденные или признанные организацией

штрафы, пени, неустойки и другие виды санкций за нару-

шение договоров, а также по возмещению причиненных

убытков; убытки по операциям прошлых лет, выявленные

в отчетном году; потери от стихийных бедствий, убытки в

результате пожаров, аварий, других чрезвычайных собы-

тий; убытки от списания ранее присужденных долгов по

хищениям, по которым исполнительные документы возвра-

щены судом в связи с несостоятельностью ответчика; убыт-

ки от хищений материальных и иных ценностей, виновники

которых по решениям суда не установлены; судебные из-

держки, суммовые разницы, возникающие при осуществ-

лении расчетов в соответствии с заключенными договорами

в рублях в сумме, определяемой по официальному курсу

соответствующей валюты.

В составе налога на прибыль показывается сумма на-

лога, подлежащая перечислению или перечисленная в бюд-

жет за счет прибыли в порядке ее распределения. В отвле-

ченных средствах приводится сумма использованной при-

были: причитающиеся платежи в бюджет за счет прибыли,

169

остающейся в распоряжении предприятия; отчисления на

благотворительные цели; отчисления на образование резер-

вных фондов, или соответствующие расходы, подлежащие

отнесению за счет прибыли, остающейся в распоряжении

организации, кроме расходов, носящих характер капиталь-

ных вложений и иных долгосрочных финансовых инвести-

ций, если учетная политика предприятия не предусматри-

вает создание фондов; причитающиеся к оплате суммы про-

центов по кредиту банков, полученному на восполнение не-

достатка оборотных средств, который является целевым и

выдается по специальному кредитному договору с учрежде-

нием банка, в котором предусматриваются конкретные ус-

ловия выдачи кредита и мероприятия, подлежащие прове-

дению организацией в целях восстановления утраченных

оборотных средств, на приобретение основных средств, не-

материальных и иных внеоборотных активов, а также сум-

мы оплаты процентов по средствам, взятым взаймы у дру-

гих организаций; другие отвлечения, в частности подлежа-

щие внесению в бюджет штрафные санкции и расходы по

возмещению ущерба (в результате несоблюдения требова-

ний по охране окружающей среды от загрязнений и иных

вредных воздействий, несоблюдения санитарных норм и

правил, получения необоснованной прибыли вследствие за-

вышения цен на продукцию, работы, услуги, сокрытия или

занижения прибыли или иных объектов налогообложения),

другие виды штрафных санкций, подлежащих внесению в

бюджет.

Отчет об изменениях движения капитала. Для финансо-

вой службы предприятия большое значение имеет отчет о

движении капитала. В нем содержится информация о движе-

нии собственного капитала и его составляющих: уставного

(складочного) капитала организации, уставного фонда уни-

тарного предприятия, добавочного капитала, резервного ка-

питала, фондов организации, образуемых в соответствии с

учредительными документами и принятой учетной полити-

170