Шуляк П.Н. Финансы предприятия

Подождите немного. Документ загружается.

дениями, обеспечение платежеспособности предприятия в

значительной мере зависят от организации оперативного

финансового планирования.

Оперативное финансовое планирование включает со-

ставление платежного календаря, кассового плана и расчет

потребности в краткосрочном кредите. Содержание оператив-

ного планирования при разработке платежного календаря зак-

лючается в определении конкретной последовательности и сро-

ков осуществления всех расчетов, что позволяет своевремен-

но перечислить платежи в бюджет и внебюджетные фонды и

обеспечить финансирование нормальной хозяйственной дея-

тельности предприятия. Платежный календарь составляется на

короткие промежутки времени (месяц, 15 дней, декаду, пяти-

дневку). Срок определяется исходя из периодичности основ-

ных платежей предприятия. Наиболее целесообразно состав-

ление месячных планов с подекадной разбивкой. Платежный

календарь охватывает все расходы и поступления средств пред-

приятия как в наличной, так и безналичной форме, включая

взаимоотношения с бюджетной системой и банками.

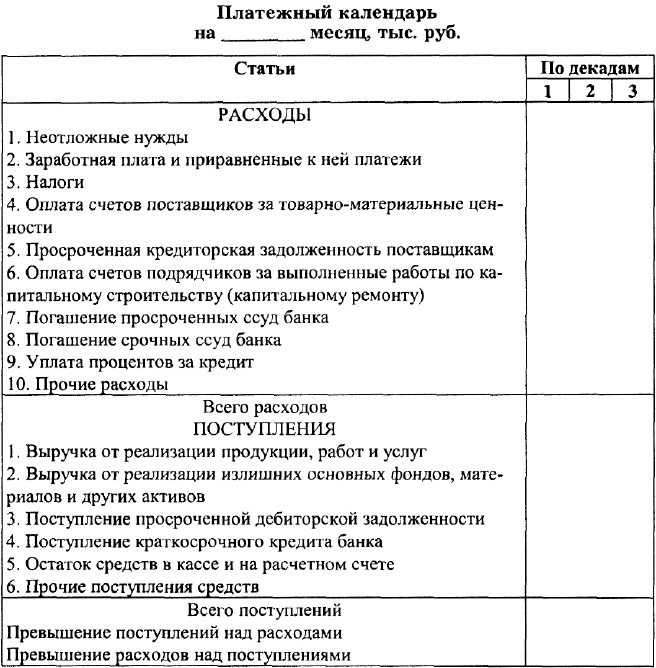

Первым разделом календаря является его расходная

часть, отражающая все предстоящие расчеты и перечисле-

ние средств, вторым — доходная часть. Соотношение между

обеими частями календаря должно быть таким, чтобы обес-

печивалось их равенство либо, что еще лучше, превышение

доходов и поступлений над расходами и отчислениями. В пос-

леднем случае излишки средств осядут на расчетном счете

предприятия, что означает большую устойчивость финансо-

вого состояния предприятия, его платежеспособность в пред-

стоящем периоде.

Превышение расходов над поступлениями свидетельству-

ет о снижении возможностей предприятия в покрытии пред-

стоящих расходов. В таком случае следует часть непервооче-

редных платежей перенести на другой календарный период,

ускорить по возможности отгрузку и реализацию продукции,

принять меры по изысканию дополнительных источников.

141

При составлении платежного календаря используют дан-

ные учета операций по расчетному счету в банке, учета сда-

чи расчетных документов в банк, сведения о срочных и про-

сроченных платежах поставщикам, учитывают график отгруз-

ки продукции и сдачи платежных документов в банк, финан-

совые результаты реализации продукции, а также плано-

вые взносы в бюджет налога на прибыль, на имущество и

другие налоги, отчисления в социальные внебюджетные фон-

ды, состояние расчетов с дебиторами и кредиторами.

Примерная форма платежного календаря приводится ниже.

142

Кассовый план — это план оборота наличных денег пред-

приятия, который необходим для контроля за их поступлени-

ем и расходованием. Он разрабатывается на квартал и в уста-

новленный срок представляется в коммерческий банк, с ко-

торым предприятие заключило договор о расчетно-кассовом

обслуживании.

Кассовый план составляется по типовой форме и содер-

жит четыре раздела.

Первый раздел отражает поступление наличных денег

(кроме денег, полученных в банке) на предприятие в пла-

нируемом квартале по конкретным источникам поступле-

ния — торговая выручка, выручка железнодорожного, вод-

ного и воздушного транспорта, квартирная плата и комму-

нальные платежи, выручка местного (ведомственного)

транспорта, выручка зрелищных мероприятий, выручка

предприятий бытового обслуживания, прочие поступления.

Из общей суммы поступлений необходимо указать суммы,

которые расходуются на месте из выручки и сдаются в

кассу банка.

Во втором разделе показываются виды расходов пред-

приятия наличными деньгами: на заработную плату, стипен-

дии, постоянные надбавки и прочие виды оплаты труда, на

выплату пенсий и пособий по социальному страхованию, на

командировочные и хозяйственные расходы.

Третий раздел содержит расчет выплат заработной пла-

ты и прочих видов оплаты труда на планируемый квартал с

учетом всех возможных удержаний (налогов, платежей за

форменное обмундирование, платежей по добровольным ви-

дам страхования работников, погашения ссуд и др.). Если зар-

плата работников перечисляется в банки в качестве вклада

или платежным поручением переводится по почте, то эти

виды перечислений также показываются в третьем разделе.

Все виды удержаний и перечислений, а также стоимость

натуральных выдач и льгот, учтенных в фонде заработной

платы, исключаются из общего фонда оплаты труда.

143

В четвертом разделе заполняется календарь выдач зара-

ботной платы рабочим и служащим, где в установленные

сроки (конкретные числа каждого месяца) указываются сум-

мы выплат предприятию наличными деньгами. Эти суммы в

соответствии с договором расчетно-кассового обслуживания

банк выдает предприятию за установленную в договоре пла-

ту. Если фактически кассовая заявка в конкретном месяце

превышает сумму, указанную в кассовом плане, то банк, как

правило, взимает повышенный процент за выдачу наличных

денег, что также заранее оговаривается в договоре расчет-

но-кассового обслуживания.

Кассовый план необходим предприятию для того, чтобы

по возможности более точно представлять размер обяза-

тельств перед работниками предприятия по заработной пла-

те и размер других выплат. Банку, обслуживающему пред-

приятие, также необходим его кассовый план, чтобы соста-

вить сводный кассовый план на обслуживание своих клиен-

тов в установленные сроки.

Если предприятие испытывает потребность в кратко-сроч-

ном кредите, то необходимые документы представляются в

банк в соответствии с его требованиями и заключается дого-

вор о кредитном обслуживании. Однако этому должен пред-

шествовать обоснованный расчет размера испрашиваемого

кредита, а также той суммы, которую, с учетом процентов,

следует вернуть банку. Эффективность кредитуемого мероп-

риятия, или ожидаемая выручка от реализации продукции,

должна обеспечить своевременный возврат кредита и исклю-

чить штрафные санкции.

1.6. Финансовый аспект разработки

бизнес-плана

Специальная литература, где рассматриваются различ-

ные методические вопросы разработки

бизнес-планов,

в ос-

новном переводная. В ней подробно излагаются вопросы со-

144

ставления бизнес-плана применительно к фирмам, работаю-

щим по законам развитой рыночной экономики. Отечествен-

ные предприятия имеют пока небольшой опыт работы в усло-

виях рынка, да и рыночные отношения еще далеки от их

уровня в развитых странах. Экономическая и социальная си-

туация, в которой работают предприятия, не позволяет осу-

ществлять прямое использование зарубежных методических

разработок при составлении бизнес-планов российскими пред-

приятиями. Необходима их адаптация к реальным экономи-

ческим условиям нашей страны.

Поэтому цель данного раздела состоит в разработке мето-

дики составления бизнес-плана предприятия, адекватной сло-

жившимся в настоящее время в России экономическим услови-

ям. Разработка методических вопросов в соответствии с задача-

ми данного издания ограничивается финансовым аспектом.

Бизнес-план представляет собой документ внутрифирмен-

ного планирования, излагающий все основные аспекты пла-

нирования производственной и коммерческой деятельности

предприятия, анализирующий проблемы, с которыми оно

может столкнуться, а также определяющий способы реше-

ния финансово-хозяйственных задач.

В кризисных экономических условиях переходного пери-

ода бизнес-план предприятия должен прежде всего решать

задачи улучшения его финансового состояния. В этой связи

рассмотрение именно финансового аспекта бизнес-плана наи-

более актуально.

Поскольку бизнес-план является документом внутрифир-

менного планирования, при его разработке на предприятии

возникает вопрос: в какой мере можно использовать накоплен-

ный опыт составления применявшихся ранее на практике тех-

промфинпланов? Нам представляется, что такая преемствен-

ность возможна. В экономических условиях переходного перио-

да бизнес-план предприятия должен быть планом производствен-

ной, хозяйственной и финансовой деятельности, своеобразной

трансформацией годового техпромфинплана, его адаптацией к

рыночным условиям. Ошибочно противопоставление бизнес-пла-

145

на техпромфинплану как совершенно разных документов. Ко-

нечно, по целям они отличаются, но полное отрицание взаи-

мосвязи методических вопросов, их разработки отрицает и пре-

емственность в необходимости планирования. Игнорируется при

этом богатейший опыт работников плановых служб предприя-

тий. Это недопустимо для переходного к рынку периода, когда

у работников предприятий частично еще сохраняются тради-

ционные для плановой экономики навыки планирования, а но-

вые методы еще недостаточно известны.

В зависимости от целей потребность в разработке биз-

нес-планов выявляется при решении финансовых и управ-

ленческих задач в различных сферах хозяйственной деятель-

ности. Обобщение пока еще небольшого опыта составления

бизнес-плана отечественными предприятиями и организаци-

ями позволяет выделить следующие области их применения:

• подготовка инвестиционных заявок существующими и

вновь создаваемыми предприятиями на получение кредитов

в коммерческих банках;

• обоснование предложений по приватизации предпри-

ятий государственной и муниципальной собственности;

• разработка проектов создания частных фирм, без чего

риск разорения новых предпринимателей оказывается чрез-

мерным;

• выбор экономически выгодных направлений и спосо-

бов достижения положительных финансовых результатов

предприятиями и фирмами, находящимися сегодня в новых

условиях работы, сбыта продукции, общей неплатежеспособ-

ности хозяйствующих субъектов;

• составление проектов эмиссии ценных бумаг (акций,

облигаций) предприятий;

• привлечение иностранных инвестиций для развития

предприятия.

К основным задачам, которые акционерное общество мо-

жет решить при помощи составления бизнес-плана, относятся:

• определение емкости и перспектив развития рынка

сбыта продукции по основному производству;

146

• оценка возможных затрат по изготовлению и реализа-

ции продукции и услуг;

• соизмерение затрат с возможными ценами для про-

гнозирования прибыли;

• обнаружение в планировании финансово-хозяйствен-

ной деятельности возможных просчетов и ошибок;

• определение целесообразности развития данного про-

изводства в сложившихся экономических условиях.

Законодательство не закрепляет обязательность разработ-

ки бизнес-плана. Зарубежный опыт и пока еще небольшой опыт

отечественных предприятий показывают, что составлять биз-

нес-планы заставляет сама жизнь. Здесь уместно провести ана-

логию с порядком составления советскими предприятиями при

краткосрочном планировании платежных календарей, которые

позволяли рационально организовать оперативную финансо-

вую работу путем взаимосвязи всех источников поступлений с

расходами предприятия. Его составление также не было обя-

зательным, однако многие предприятия платежный календарь

составляли постоянно, что позволяло им предвидеть периоды

с тяжелым финансовым положением и своевременно прини-

мать меры по изысканию дополнительных ресурсов для лик-

видации временных финансовых затруднений.

Нельзя полностью отождествлять бизнес-план с таким

документом внутрифирменного оперативного планирования,

как платежный календарь. Сходными являются только мето-

ды планирования. Бизнес-план не только решает задачи опе-

ративного планирования, но может иметь и стратегические

цели, а также решать задачи по внешнехозяйственной дея-

тельности предприятия при установлении или расширении

деловых контактов с поставщиками и потребителями продук-

ции. В этой сфере хозяйственных интересов предприятия биз-

нес-план может помочь решить проблему финансирования. При

заключении договоров банка с инвестиционным фондом либо

другим возможным инвестором бизнес-план позволяет убе-

дить их в том, что предприятие имеет перспективные воз-

можности развития производства, что есть последователь-

147

ная и реальная программа проведения предпринимательской

идеи в жизнь.

Хозяйственные партнеры предприятия, прежде чем ус-

тановить с ним договорные отношения, могут при помощи биз-

нес-плана убедиться в наличии шансов на коммерческий успех

и обеспечение достаточного уровня прибыльности. Таким об-

разом можно строить хозяйственные взаимоотношения: с по-

ставщиками сырья, материалов, топлива, оборудования; с по-

средниками в реализации собственной продукции предприя-

тия; с фирмами, с которыми предполагается осуществлять

кооперирование научно-технической, производственной, ин-

вестиционной и иной хозяйственной деятельности.

И еще один непривычный для нашей деловой хозяйствен-

ной практики вопрос. За рубежом принято, что разработка

бизнес-плана осуществляется с привлечением специалистов,

экспертов и консультантов, но с обязательным личным учас-

тием руководителя предприятия. Многие зарубежные корпо-

рации или инвестиционные фирмы вообще отказываются

рассматривать заявки на инвестирование, если становится

известно, что бизнес-план с начала и до конца подготовлен

консультантом со стороны, а руководителем предприятия был

только подписан. Конечно, это не означает, что следует от-

казываться от услуг консультантов. Наоборот, их привлече-

ние приветствуется

инвесто-рами.

Требование непосредственного участия руководителя

предприятия в этой работе означает проверку его личных

возможностей, готовности, ответственности и убежденности

в правоте своего дела. Это необходимо для успешной реали-

зации бизнес-плана.

На практике для разработки предприятием бизнес-пла-

на руководителю полезно иметь организационный план. Ос-

новными разделами такого плана могут быть:

• экспресс-анализ и оценка текущего финансового со-

стояния предприятия;

• анализ влияния на хозяйственную деятельность пред-

приятия внешних и внутренних факторов;

148

• определение целей и формулировка количественно

определенных задач на планируемый период хозяйственной

деятельности предприятия;

• программа выполнения организационного плана с ука-

занием сроков выполнения и ответственных исполнителей.

При составлении бизнес-плана используется статистичес-

кая, бухгалтерская и другая информация. Его можно состав-

лять на несколько лет вперед с корректировкой и пересмот-

ром по мере необходимости.

Целью проведения экспресс-анализа финансового состоя-

ния предприятия является оценка структуры его баланса с

точки зрения платежеспособности в соответствии с системой

критериев для определения неудовлетворительной структуры

баланса предприятий. На основе предлагаемой системы крите-

риев можно дать оценку финансовому состоянию, сопостави-

мую с официальными требованиями государства, понятную для

российских акционерных обществ. Для проведения экспресс-

анализа финансового состояния предприятия используются его

годовая и квартальная отчетность: форма № 1 "Баланс пред-

приятия"; форма № 2 "Отчет о финансовых результатах и их

использовании", справка к форме № 2 "Справка к отчету о

финансовых результатах и их использовании". Анализ и оцен-

ка структуры баланса предприятия проводятся на основе та-

ких показателей, как коэффициент текущей ликвидности и

коэффициент обеспеченности собственными средствами.

Коэффициент

текущей

ликвидности харак-

теризует общую обеспеченность предприятия оборотными

средствами для ведения хозяйственной деятельности. Он рас-

считывается как отношение фактической стоимости находя-

щихся в наличии оборотных средств в виде производствен-

ных запасов, готовой продукции, денежных средств, деби-

торской задолженности и прочих оборотных активов к наибо-

лее срочным обязательствам предприятия в виде краткос-

рочных кредитов банков, краткосрочных займов и различных

видов кредиторской задолженности.

149

Коэффициент

обеспеченности

собствен-

ными

средствами

характеризует наличие собственных

оборотных средств у предприятия, необходимых для его фи-

нансовой устойчивости. Данный коэффициент определяется

как отношение разности между объемами источников собствен-

ных средств (итог I раздела пассива баланса) к фактической

стоимости находящихся в наличии у предприятия оборотных

средств в виде производственных запасов, незавершенного

производства, готовой продукции, денежных средств, деби-

торской задолженности, прочих оборотных активов.

Сопоставление рассчитанных значений показателей с их

позитивной величиной и фактическими данными за другие

периоды хозяйственной деятельности позволяет дать оценку

не только фактически сложившегося финансового состояния,

но и динамики показателей, определить тенденции в резуль-

татах хозяйственной деятельности и, следовательно, наме-

тить первоочередные меры и направления работы по улуч-

шению финансового положения путем использования внешних

и внутренних факторов, влияющих на производство.

Большой практический интерес для руководителей пред-

приятий вызывает составление программы выполнения орга-

низационного плана с указанием сроков выполнения работы,

ответственных исполнителей и подготавливаемых выходных до-

кументов.

Такая программа, помимо уже названных подготовитель-

ных работ, должна предусмотреть проведение по направле-

ниям, выявленным экспресс-анализом, более детального ана-

лиза финансово-хозяйственной деятельности, включающего:

• анализ структуры стоимости имущества предприятия

и средств, вложенных в него;

• анализ платежеспособности предприятия;

• анализ финансовой устойчивости предприятия;

• оценку возможных перспектив развития предпри-ятия.

Организационный план разработки бизнес-плана целесо-

образно рассмотреть и утвердить правлением предприятия

либо советом директоров акционерного общества. Вопросы

150