Шимов В.Н. (ред.) Национальная экономика Беларуси

Подождите немного. Документ загружается.

менее основные задачи в области бюджетно-налоговой полити-

ки были выполнены. Бюджет оказал широкомасштабное поло-

жительное влияние на развитие страны.

В условиях роста спроса на финансовые ресурсы государству

удалось снизить налоговую нагрузку. Ставка налога на при-

быль была уменьшена с 30 до 24 % . Сохранена практика начис-

ления и уплаты едиными платежами отчислений, взимаемых

из выручки от реализации товаров (работ, услуг), и налоговых

платежей, исчисляемых от фонда заработной платы.

В целом налоговая нагрузка юридических лиц за год снизи-

лась с 24,9 до 23,7 %, или на 1,2 процентных пункта, что рав-

нозначно оставлению в распоряжении субъектов хозяйствова-

ния дополнительно около 310 млрд р. Всего из бюджета в реаль-

ный сектор экономики было направлено около 2 трлн р., или

более 20 % всех расходов.

По мере изменения экономической обстановки менялось и

содержание, вкладываемое в понятие «исполнение бюджета».

На смену традиционному достаточно узкому следованию утверж-

денному бюджету приходит гибкое управление финансовыми

ресурсами, позволяющее достигать стратегических целей за

счет повышения эффективности их использования.

Успешное выполнение макроэкономических параметров со-

циально-экономического развития страны, совершенствование

бюджетной системы и бюджетного процесса привели к положи-

тельным результатам при исполнении государственного бюд-

жета в 2004 г. (см. табл. 6.5, 6.6).

В 2004 г. в консолидированный бюджет Республики Бела-

русь поступило 22 трлн р. налогов, сборов (пошлин) и других

доходов (с учетом средств целевых бюджетных фондов), или

44,6 % к ВВП. При этом в республиканский бюджет поступило

14,3 трлн р. Выполнение плана было обеспечено по всем основ-

ным доходным источникам.

Расходы консолидированного бюджета в 2004 г. составили

более 22 трлн р., или 44,6 % к ВВП, что на 9,4 % больше, чем в

2003 г. Ведущими в структуре бюджета остаются расходы на со-

циально-культурные мероприятия — около 30 % в 2004 г., жи-

лищно-коммунальное хозяйство (5,3 %), сельское хозяйство

(3,5 %), государственное управление и местное самоуправление

(2,6 %). Неуклонно снижаются расходы на промышленность,

энергетику и строительный комплекс. В 2004 г. они составили

0,3 % бюджета.

В целом в 2004 г. в рамках установленных приоритетов бюд-

жетно-финансовой политики (повышения благосостояния насе-

601

ления, финансирования здравоохранения, образования, строи-

тельства жилья, а также мероприятий, связанных с ликвида-

цией последствий катастрофы на Чернобыльской АЭС) удалось

обеспечить поддержку отраслей народного хозяйства, сохра-

нить социальную направленность бюджета. Достигнуты наме-

ченные параметры роста заработной платы в бюджетной сфере

и устойчивое выполнение бюджетных обязательств, прежде

всего по выплатам населению, расчетам бюджетных организа-

ций за продукты питания и потребленные энергоресурсы, фи-

нансирование АПК, строительство жилья и социально значи-

мых объектов.

Выполнена и перевыполнена главная социальная задача

бюджета 2004 г. — повышение заработной платы работникам

бюджетной сферы. В декабре 2003 г. она достигла в эквивален-

те 141 дол. США (при запланированных 125 дол.), а в декабре

2004 г. возросла до 196 дол. США (при запланированных

170—175 дол.).

Вместе с тем итоги 2004 г. свидетельствуют о наличии ком-

плекса проблем в развитии бюджетной сферы (недофинансиро-

вание ряда отраслей) и ее взаимодействии с реальным сектором

экономики, для которого проблемы низкой рентабельности,

медленного сокращения числа убыточных предприятий, почти

«неподвижные» долги прошлых лет и неуменьшающиеся запа-

сы готовой продукции являются традиционными. Все эти фак-

торы ведут к снижению рентабельности экономики Республики

Беларусь. Поэтому в период 2002—2004 гг. остро стояла про-

блема приведения всей нормативно-правовой базы бюджетного

процесса в соответствие с международными стандартами на ос-

нове разработки Бюджетного кодекса Республики Беларусь.

Программой социально-экономического развития Респуб-

лики Беларусь на 2001—2005 годы определено: бюджетная по-

литика будет направлена на инвестирование бюджетных средств

в формирование конкурентоспособной структуры националь-

ной экономики, реализацию социально-экономических при-

оритетов и государственных программ, проведение активной

социальной политики при одновременном ужесточении контро-

ля за целевым исполнением запланированных расходов.

В перспективе (2006—2010 гг.) в соответствии с общеприня-

той практикой организации бюджетного процесса основными

целями совершенствования бюджетной системы должны стать:

• обеспечение стабильности и предсказуемости

1

бюджетной

системы на основе создания условий для полного и устойчивого

выполнения финансовых обязательств государства и концен-

602

трации ресурсов бюджета на решении ключевых задач при од-

новременном сокращении неэффективных расходов;

• расширение сферы охвата бюджетов с целью включения

всех операций с прямым фискальным эффектом;

• консолидация в бюджете всех государственных ресурсов,

в частности целевых бюджетных фондов, отказ от их целевого

статуса;

• создание эффективной системы управления государствен-

ными финансами на всех стадиях бюджетного процесса;

• упорядочение субсидирования секторов экономики, сок-

ращение объема субсидий и льгот;

• эффективное управление государственным долгом с целью

снижения стоимости обслуживания и рисков, связанных с его

структурой;

• реформа межбюджетных отношений на основе более чет-

кого разграничения расходных и налоговых полномочий меж-

ду республиканским и местными бюджетами и формирования

новых систем финансовой поддержки регионов.

Совершенствование бюджетного процесса должно быть свя-

зано с реформированием всех его ключевых элементов, вклю-

чая стадию прогнозирования макроэкономических показате-

лей, формирования бюджетов всех уровней, исполнения бюд-

жетов, учета и контроля.

Актуальными и в перспективе остаются задачи сокращения

и повышения эффективности расходов бюджета на принципах

финансовой дисциплины и устойчивости, эффективного рас-

пределения ресурсов и технической результативности бюджет-

ного процесса, усиления контроля за целевым использованием

бюджетных средств, совершенствования казначейской систе-

мы,

привлечения внебюджетных источников финансирования

расходов.

Для достижения этих целей потребуется поэтапная реализа-

ция целого комплекса взаимоувязанных мер как в части совер-

шенствования бюджетного законодательства на основе введения

в действие Бюджетного кодекса Республики Беларусь, так и

конкретных решений текущей бюджетно-налоговой политики.

Совершенствование законодательной и нормативной право-

вой базы бюджетного процесса должно быть реализовано с уче-

том требований Всемирной торговой организации.

Таким образом, за прошедшие годы достигнуто значитель-

ное продвижение в построении бюджетной системы, отвечаю-

щей современным рыночным требованиям. Фактически она

прошла трансформацию от административно-командных меха-

603

низмов перераспределения всех общественных ресурсов до со-

четания построенной на рыночных принципах налоговой систе-

мы и бюджетных расходов, обеспечивающих главным образом

функционирование государственной системы социальной за-

щиты, бюджетных организаций и государственного сектора

экономики.

6.4.3.

Налоговая система

и

пути

ее

совершенствования

Экономической базой и инструментом финансовой полити-

ки государства являются налоги. Налог — это принудительно

изымаемые государством или местными органами власти сред-

ства с физических и юридических лиц, необходимые для осу-

ществления государством своих функций. Сбор налогов про-

изводится только на основании государственного законода-

тельства. В современных условиях налоги выполняют две ос-

новные функции: фискальную и экономическую (регулирую-

щую и распределительную). Фискальная функция является ос-

новной в формировании денежных фондов государства. Эконо-

мическая функция предусматривает использование налогов в

качестве инструмента перераспределения национального дохо-

да, влияния на реальный процесс производства и инвестиций,

на масштабы и темпы роста экономики.

Взимание налогов основывается на использовании различ-

ных видов ставок (твердых, пропорциональных, прогрессив-

ных, регрессивных). По методу взимания различают прямые и

косвенные налоги. Прямые налоги непосредственно уплачива-

ются конкретным плательщиком. Косвенные налоги — это обя-

зательные платежи, включенные в цену товара. Значительную

их часть образуют акцизы (надбавки к ценам товаров). В соот-

ветствии с государственным устройством и бюджетной структу-

рой налоги делятся на республиканские и местные. Совокуп-

ность всех взимаемых в государстве налогов, методы и принци-

пы их построения, способы исчисления и взимания, налоговый

контроль, устанавливаемые в законодательном порядке, обра-

зуют налоговую систему.

Основы бюджетно-налоговой системы страны заложены в

Конституции Республики Беларусь. Согласно нормам, все

граждане республики обязаны принимать участие в финанси-

ровании государственных расходов путем уплаты законода-

тельно установленных налогов, сборов и пошлин. Право уста-

навливать республиканские налоги и сборы, утверждать рес-

публиканский бюджет и отчет о его исполнении принадлежит

604

Парламенту — Национальному собранию Республики Бела-

русь.

При этом законопроекты, следствием принятия которых

может быть сокращение государственных средств, снижение

или увеличение расходов, могут вноситься на рассмотрение

Парламента лишь с согласия Президента Республики Беларусь

либо по его поручению — Правительства. Установление мест-

ных налогов и сборов в соответствии с законом, утверждение

местных бюджетов и отчетов об их исполнении относятся к ис-

ключительной компетенции местных Советов депутатов.

Новая, ориентированная на рынок система налогообложе-

ния была введена в действие с начала 1992 г. По сравнению с со-

ветским периодом она была действительно новой и рыночно

ориентированной, во всяком случае для достигнутой стадии

трансформации экономики.

При всем разнообразии национальных особенностей основу

налоговой системы любой развитой страны всегда составляют

следующие налоги: индивидуальный подоходный налог с насе-

ления, взносы на социальное страхование, налог на прибыль и

доходы предприятий, налог на добавленную стоимость (или

другая разновидность налогов с оборота), акцизные сборы, та-

моженные пошлины и имущественные налоги.

В развитых странах доля косвенных налогов (их состав

обычно ограничен налогом на добавленную стоимость и акциза-

ми) в доходах бюджета, как правило, не превышает 30 % . В на-

логовых системах развивающихся стран и стран с переходной

экономикой косвенные налоги обычно занимают доминирую-

щее положение — от 50 до 70 % доходов бюджета, в Белару-

си — 50—55 % (на долю прямых налогов в нашей стране прихо-

дится 25—30 %).

При построении в развитых странах налоговых систем исхо-

дят из того, что основную долю налогов (прямых и косвенных)

платят не предприятия, а население. Это ограничивает спрос,

служит сдерживающим фактором роста цен и инфляции.

Главной отличительной особенностью систем налогообложе-

ния всех развитых стран является их теснейшая связь и взаи-

мозависимость со структурой и результатами работы экономи-

ки.

При всем многообразии применяемых налогов этот прин-

цип высокой экономической обоснованности и целесообразно-

сти всегда остается неизменным. Причем проявляется он не в

учете интересов отдельных групп налогоплательщиков или от-

раслевых условий и трудностей, что характерно для переход-

ных к рынку построений, а в ориентации на реально складыва-

ющиеся общеэкономические пропорции и зависимости.

605

Налоговая система Беларуси включала 15 основных налогов

и сборов, распределяемых между республиканским и местны-

ми бюджетами, и 8 видов отчислений в различные внебюджет-

ные фонды. Помимо общепринятых в мировой практике нало-

гов на доходы и прибыль (подоходные налоги с физических и

юридических лиц), взносов на социальное страхование (отчис-

ления в фонды социальной защиты и содействия занятости),

налогов на потребление (НДС, акцизы, налог на топливо), иму-

щественных налогов на собственность и капитал (налог на не-

движимость, плата за землю, попенная плата

1

, рентные плате-

жи) и налогов в сфере внешнеэкономической деятельности (та-

моженные пошлины, налог на экспорт и импорт) в ее состав во-

шли и такие целевые платежи, как чрезвычайный налог, госу-

дарственные пошлины и сборы, транзитный налог, три вида

сборов в дорожные фонды, отчисления в отраслевые фонды под-

держки НИОКР, в местные внебюджетные фонды на содержа-

ние детских дошкольных учреждений и некоторые другие виды

местных сборов и платежей.

Общий уровень налоговой нагрузки на экономику, по дан-

ным фактических поступлений за 1992 г., составил около 44 %

валового внутреннего продукта. При этом 32 % налоговых пос-

туплений к ВВП были централизованы в бюджете и 12 % при-

ходилось на долю внебюджетных фондов, среди которых цен-

тральное место занимали фонды социального страхования и со-

действия занятости (их удельный вес превышал 83 % общего

объема поступлений во внебюджетные фонды).

Приведенные данные сравнимы с аналогичными показателя-

ми стран с развитой рыночной экономикой в периоды высокой

экономической конъюнктуры и оживления деловой активности.

В среднем по странам ОЭСР доля налогов в ВВП в 1996 г. состав-

ляла не менее 40—42 % , а в настоящее время достигает 45 %.

Несомненным достижением проведенных преобразований

было придание процессу налогообложения законодательного

характера. Начальные основы налогового права закреплялись в

Законе «О налогах и сборах, взимаемых в бюджет Республики

Беларусь», который в общем плане устанавливал круг налого-

плательщиков, их права, обязанности и меры ответственности,

виды общегосударственных налогов и сборов, сроки и порядок

их уплаты и зачисления в бюджет, порядок предоставления

льгот, регламентировал работу и контроль налоговых органов,

порядок обжалования действий должностных лиц.

1

Попенная плата, рентные платежи относятся к категории неналоговых доходов.

606

С 1993 г. в Закон включены положения о том, что все вопро-

сы налогообложения должны регулироваться исключительно

актами специального налогового законодательства. В 1994 г.

было принято Постановление Совета Министров (от 22 апреля

1994 г. № 270), регламентирующее деятельность Государствен-

ной налоговой инспекции, а в Конституции Республики Бела-

русь оговорено исключительное право законодательной ветви

власти устанавливать налоги и сборы, создавать внебюджетные

фонды и определять порядок составления, утверждения и ис-

полнения бюджета.

Таким образом, главная задача первой налоговой рефор-

мы — формирование бюджетно-налоговой системы, аналогич-

ной системам развитых стран с рыночной экономикой, — была

достигнута.

Однако уже первый практический опыт показал, что реше-

ны далеко не все проблемы, особенно в отношении степени

адаптированности введенной налоговой системы к специфике

переходной экономики. Нельзя было строить налоговую систе-

му, опираясь только формально на тот перечень налогов, их

ставок и методов изъятия, которые действуют в успешно рабо-

тающих рыночных экономиках.

Естественно, что простое копирование построенных таким

образом систем не могло дать желаемых результатов. Это хоро-

шо иллюстрируют сравнительные данные о структуре налого-

вых поступлений. В странах ОЭСР наиболее высока доля подо-

ходного налога с населения (30 % к общему объему бюджетных

доходов), налогов на потребление (30 %) и взносов на социаль-

ное страхование (25 %) при незначительном уровне поступле-

ний по налогу на прибыль корпораций (8 %).

В Республике Беларусь картина прямо противоположная

даже с учетом изменений, произошедших с 1992 г. При сравни-

мой доле налогов на потребление (29 % по оценке 1995 г. с уче-

том чрезвычайного налога) и взносов на социальное страхова-

ние (20 %) наиболее значительную роль играют налоги на при-

быль предприятий (15—19 %) и многочисленные отчисления в

различного рода внебюджетные фонды, таможенные пошлины

и другие налоги и сборы от внешнеэкономической деятельности

(26—28 % в 1993—1995 гг. при 9 % в 1992 г.). Высокий уро-

вень отчислений во внебюджетные фонды и преобладание кос-

венных налогов наглядно показывали не только недостаточную

проработанность действовавшей тогда системы налогообложе-

ния, но и острую необходимость продолжения и углубления на-

логовой реформы.

607

В 1996 г. была разработана и одобрена Правительством Рес-

публики Беларусь Концепция реформирования налоговой сис-

темы страны в 1997—1998 гг., в соответствии с которой были

изменены подходы к преобразованиям в налоговой сфере. Глав-

ными ориентирами служили те классические принципы по-

строения налоговых систем, которые неукоснительно применя-

ются во всех развитых странах и являются своеобразными кри-

териями качества, конечно, в увязке с реальными целями соци-

ально-экономического развития республики.

Иными словами, многочисленные корректировки налогово-

го законодательства, которые были сделаны исходя из сиюми-

нутных интересов различных отраслей и секторов экономики,

заменялись системными изменениями с ориентацией на обеспе-

чение равного и справедливого налогообложения, нейтрально-

сти и гибкости налоговой системы по отношению к экономике,

ее стабильности и предсказуемости на основе укрепления зако-

нодательно-правовых основ налогообложения, что должно бы-

ло положительно отразиться на конкурентоспособности нацио-

нальной экономики.

На основании такого подхода в программных документах

Правительства Республики Беларусь были определены следую-

щие основные задачи и стратегические направления налоговой

реформы:

• совершенствование структуры и сокращение количества

применяемых налогов за счет отмены малоэффективных сборов

и отчислений в различного рода целевые бюджетные и внебюд-

жетные фонды;

• введение общепринятых правовых норм и принципов на-

логообложения;

• существенная модернизация методов расчета, механизмов

и принципов взимания таких основных налогов, как налог на

добавленную стоимость, акцизы, налог на прибыль и доходы

предприятий, подоходный налог с граждан;

• пересмотр и сокращение налоговых льгот по всем приме-

няемым налогам и сборам для расширения их налоговой базы с

целью обеспечения возможности снижения ставок и дальней-

шего уменьшения количества налогов и сборов;

• поиск и выбор оптимального соотношения республикан-

ских и местных налогов и сборов, а также эффективного взаи-

модействия республиканского и местных бюджетов.

Было признано, что основу местных сборов должны состав-

лять главным образом имущественные налоги, поскольку имен-

но местные власти смогут обеспечить как эффективный кон-

троль за накопленным имуществом, так и полноту учета и сбора

608

этих налогов. При этом бюджеты всех уровней должны обеспе-

чиваться собственными закрепленными источниками доходов

при одновременном сохранении регулирующей функции рес-

публиканских налогов.

Решение поставленных задач осуществлялось поэтапно.

В качестве основной формы решения была избрана подготовка

проекта Налогового кодекса Республики Беларусь, унифициро-

ванного по основным принципам и положениям с аналогичным

документом, уже действующим в Российской Федерации. Рабо-

та над проектом кодекса началась еще в 1995—1996 гг. С его

официальным введением в действие завершается первый этап

реформы, главная цель которого — реально повысить эффек-

тивность действующей налоговой системы, чтобы, с одной сто-

роны, добиться достаточных и стабильных поступлений в бюд-

жет, а с другой — по возможности снизить налоговое давление

на экономику и ограничить негативное воздействие налогов на

рост производства, инвестиций и экспорта.

В течение 1997—2001 гг. были осуществлены крупные пре-

образования, в результате которых в республике к началу

2001 г. сформировались новый состав и структура налоговой

системы (рис. 6.5). В 2002—2003 гг. она совершенствовалась по

следующим направлениям:

• ориентация структуры налогов на прямое налогообложе-

ние;

• проведение работы по сокращению количества налогов за

счет отмены малоэффективных сборов и отчислений во внебюд-

жетные и целевые бюджетные фонды;

• объединение налогов, имеющих сходную налоговую базу;

• выравнивание условий налогообложения для всех налого-

плательщиков .

С 1992 г. количество налоговых платежей уменьшилось с 30

до 18 видов. За это время значительно сокращены но лотовые

ставки по отдельным видам. Если в 1992 г. налог на добавлен-

ную стоимость составлял 28 % , то в 2004 г. — 18 % , чрезвычай-

ный налог снизился с 18 до 4 %, а минимальная ставка

подоходного налога уменьшилась с 13 до 9 %.

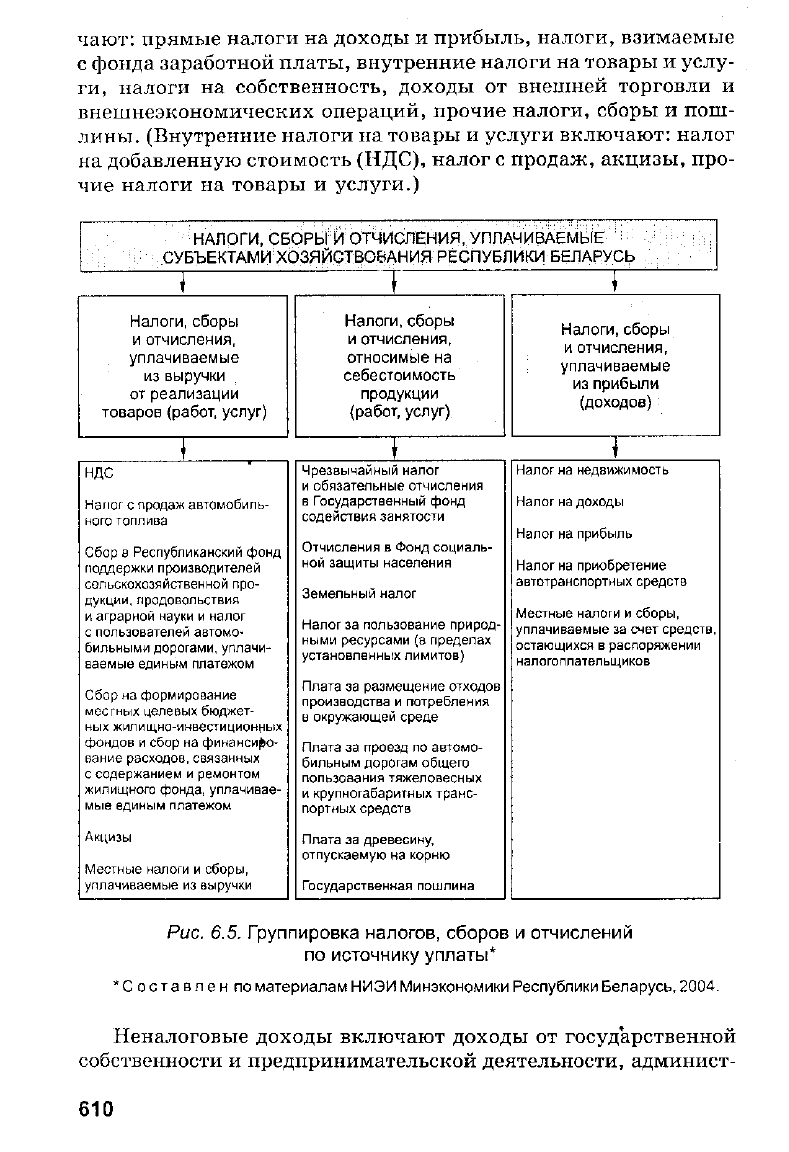

Доходы бюджета страны в 2004 г. формировались за счет те-

кущих налоговых и текущих неналоговых доходов (рис. 6.5 и

табл. 6.7).

Налоговые доходы — обязательные, безвозмездные и невоз-

вратные денежные платежи в бюджет, взимаемые органами го-

сударственного управления в соответствии с налоговым и тамо-

женным законодательством Республики Беларусь. Они вклю-

20

Экономика Беларуси 609

чают: прямые налоги на доходы и прибыль, налоги, взимаемые

с фонда заработной платы, внутренние налоги на товары и услу-

ги,

налоги на собственность, доходы от внешней торговли и

внешнеэкономических операций, прочие налоги, сборы и пош-

лины. (Внутренние налоги на товары и услуги включают: налог

на добавленную стоимость (НДС), налог с продаж, акцизы, про-

чие налоги на товары и услуги.)

НАЛОГИ,

СБОРЫ И ОТЧИСЛЕНИЯ, УПЛАЧИВАЕМЫЕ

СУБЪЕКТАМИ ХОЗЯЙСТВОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ

Налоги,

сборы

и отчисления,

уплачиваемые

из выручки

от реализации

товаров (работ, услуг)

Налоги,

сборы

и отчисления,

относимые на

себестоимость

продукции

(работ, услуг)

Налоги,

сборы

и отчисления,

уплачиваемые

из прибыли

(доходов)

НДС

Налог с продаж автомобиль-

ного топлива

Сбор в Республиканский фонд

поддержки производителей

сельскохозяйственной про-

дукции,

продовольствия

и аграрной науки и налог

с пользователей автомо-

бильными дорогами, уплачи-

ваемые единым платежом

Сбор на формирование

местных целевых бюджет-

ных жилищно-инвестиционНых

фондов и сбор на финансиро-

вание расходов, связанных

с содержанием и ремонтом

жилищного фонда, уплачивае-

мые единым платежом

Акцизы

Местные налоги и сборы,

уплачиваемые из выручки

Чрезвычайный налог

и обязательные отчисления

в Государственный фонд

содействия занятости

Отчисления в Фонд социаль-

ной защиты населения

Земельный налог

Налог за пользование природ-

ными ресурсами (в пределах

установленных лимитов)

Плата за размещение отходов

производства и потребления

в окружающей среде

Плата за проезд по автомо-

бильным дорогам общего

пользования тяжеловесных

и крупногабаритных транс-

портных средств

Плата за древесину,

отпускаемую на корню

Государственная пошлина

Налог на недвижимость

Налог на доходы

Налог на прибыль

Налог на приобретение

автотранспортных средств

Местные налоги и сборы,

уплачиваемые за счет средств,

остающихся в распоряжении

налогоплательщиков

Рис. 6.5. Группировка налогов, сборов и отчислений

по источнику уплаты*

'Составлен по материалам НИЭИ Минэкономики Республики Беларусь, 2004.

Неналоговые доходы включают доходы от государственной

собственности и предпринимательской деятельности, админист-

610