Шимов В.Н. (ред.) Национальная экономика Беларуси

Подождите немного. Документ загружается.

Регулирование объема кредитования и денежной эмиссии

осуществляется прежде всего с целью воздействия на хозяй-

ственную активность. Степень банковской ликвидности оказы-

вает влияние на структуру банковских ссуд и депозитов, размер

денежной массы, уровень рыночной нормы процента. Управле-

ние государственным долгом регулирует распределение ссуд-

ных капиталов между частным и государственным секторами,

уровень процентных ставок и банковскую ликвидность.

Денежно-кредитное регулирование осуществляется также

процентной политикой Национального банка (регулированием

учетной ставки, ставки рефинансирования, ломбардной став-

ки,

депозитной ставки), политикой резервирования (установле-

нием Национальным банком норм обязательных резервов ком-

мерческих банков), операциями на открытом рынке, рефинан-

сированием банков и валютным регулированием (см. подпара-

графы 5.4.4, 5.4.5 и 6.5.1).

Инструменты денежно-кредитной политики подразделяют-

ся на прямые и косвенные. К первым относят целевое кредито-

вание, «кредитные потолки», административный контроль над

уровнем процентных ставок. Важнейшими косвенными ин-

струментами являются:

• регулирование официальной ставки рефинансирования;

• изменение нормы обязательного резервирования;

• рефинансирование коммерческих банков;

• операции на открытом рынке (см. рис. 6.1).

Как правило, на практике применяется комбинации пря-

мых и косвенных методов с учетом специфики конкретного эта-

па социально-экономического развития и реформирования эко-

номики страны.

Так, сегодня регулирование денежной массы, динамики аг-

регатов МО, Ml, М2, М2* и МЗ и их соотношений наряду с опре-

делением ориентиров роста денежной массы (таргетированием)

в корреляции с ростом макропараметров (ВВП и др.) осущест-

вляется с помощью и прямых, и косвенных инструментов.

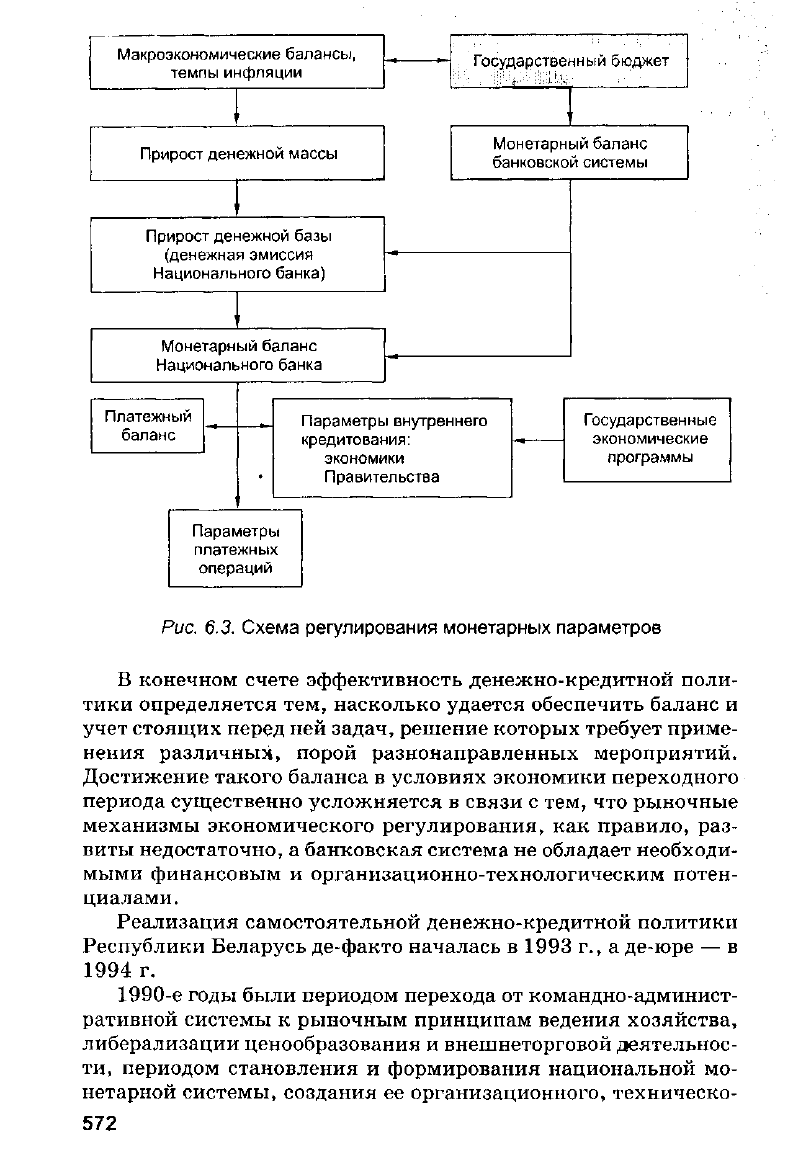

Логическая схема регулирования и движения монетарных

параметров представлена на рис. 6.3.

Особую роль здесь играют внешние заимствования монетар-

ных властей в форме кредитов и размещения зарубежных цен-

ных бумаг типа еврооблигаций, поскольку для расширения

рублевой массы эти средства должны быть конвертированы в

национальную валюту.

На рост денежной массы наряду с Национальным банком

большое влияние оказывает Правительство, так как размер

кредитной эмиссии зависит от будущего бюджета.

571

Макроэкономические балансы,

темпы инфляции

Государственный бюджет

Макроэкономические балансы,

темпы инфляции

Государственный бюджет

Прирост денежной массы

Монетарный баланс

банковской системы

Прирост денежной базы

(денежная эмиссия

Национального банка)

Монетарный баланс

Национального банка

Платежный

баланс

Параметры внутреннего

кредитования:

экономики

Правительства

Государственные

экономические

программы

Параметры

платежных

операций

Рис. 6.3. Схема регулирования монетарных параметров

В конечном счете эффективность денежно-кредитной поли-

тики определяется тем, насколько удается обеспечить баланс и

учет стоящих перед ней задач, решение которых требует приме-

нения различных, порой разнонаправленных мероприятий.

Достижение такого баланса в условиях экономики переходного

периода существенно усложняется в связи с тем, что рыночные

механизмы экономического регулирования, как правило, раз-

виты недостаточно, а банковская система не обладает необходи-

мыми финансовым и организационно-технологическим потен-

циалами.

Реализация самостоятельной денежно-кредитной политики

Республики Беларусь де-факто началась в 1993 г., а де-юре — в

1994 г.

1990-е годы были периодом перехода от командно-админист-

ративной системы к рыночным принципам ведения хозяйства,

либерализации ценообразования и внешнеторговой деятельнос-

ти,

периодом становления и формирования национальной мо-

нетарной системы, создания ее организационного, техническо-

572

го и кадрового потенциалов. За эти годы были решены многие

сложные проблемы: преодоление гиперинфляции, неконтроли-

руемой девальвации, административного определения обмен-

ного курса и др. Постепенно отлаживалась структура монетар-

ных институтов, повышался профессиональный уровень кад-

ров,

деятельность монетарного регулирования переводилась на

научную основу и рыночные принципы. Была создана совре-

менная система монетарного регулирования.

При этом рыночно ориентированные методы и инструменты

денежно-кредитного регулирования все больше заменяли адми-

нистративные методы. В 1998—1999 гг. преобладало жесткое и

последовательное проведение государством административных

принципов прямого директивного управления денежным рын-

ком. Был введен режим множественности курса рубля, валют-

ный рынок начал дробиться на не связанные друг с другом сег-

менты. Проникновение иностранных банков на межбанков-

ский рынок было сначала ограничено, а затем запрещено. Пос-

ледствия директивного управления были негативны.

С начала 2000 г. Национальный банк стал проводить уме-

ренно жесткую денежно-кредитную политику. Используя инст-

рументы эмиссионной, процентной и валютной политики, он

ужесточил ограничения в денежной сфере, ориентировал субъ-

ектов экономики на преимущественное использование рубля на

внутреннем рынке страны. Темпы эмиссии Национального бан-

ка (прирост рублевой денежной базы) и СДМ (совокупной де-

нежной массы) были поставлены под более жесткий контроль.

В результате этих мер изменилась экономическая среда для

банков, фирм и граждан, что изменило приоритеты их поведе-

ния в денежно-кредитной сфере.

Фактически современный этап денежно-кредитной полити-

ки Республики Беларусь начался в 2000 г., его главная цель —

обеспечение стабильного и предсказуемого обменного курса бе-

лорусского рубля. При этом в тактическом плане политика на-

правлена на постепенное и последовательное снижение темпов

девальвации рубля, но не на его жесткую фиксацию.

Новые подходы к денежно-кредитному регулированию,

стратегические установки и тактические решения вырабатыва-

ются и выполняются в рамках реализации долгосрочной Кон-

цепции развития банковской системы Республики Беларусь на

2001—2010 гг. и ежегодно разрабатываемых Национальным

банком во взаимодействии с Правительством Основных направ-

лений денежно-кредитной политики Республики Беларусь, ко-

торые утверждаются Президентом страны. В свете Концепции

основными целевыми ориентирами единой государственной де-

573

нежно-кредитной политики в 2001—2010 гг. и деятельности

Национального банка являются:

• защита и обеспечение устойчивости белорусского рубля, в

том числе его покупательной способности и курса по отноше-

нию к иностранным валютам;

• развитие и укрепление банковской системы;

• обеспечение эффективного, надежного и безопасного функ-

ционирования платежной системы.

Эти цели были реально закреплены в Основных направлени-

ях денежно-кредитной политики на 2002,

2003,

2004 гг. На их

реализацию было направлено решение следующих задач:

• формирование динамики обменного курса белорусского

рубля, адекватной макроэкономическим условиям, уровню про-

изводительности основных факторов производства и общей

конкурентоспособности национальной экономики;

• обеспечение конвертируемости белорусского рубля по те-

кущим операциям платежного баланса;

• развитие и укрепление банковской системы, прежде всего

в части расширения ресурсной базы и повышения капитализа-

ции банков;

• повышение операционной эффективности автоматизиро-

ванной системы межбанковских расчетов, ее надежности и бе-

зопасности.

Степень решения этих задач определяется системой показа-

телей. Наряду с официальным контролируемым показателем

обменного курса белорусского рубля (на конец периода) к рос-

сийскому рублю Основные направления включают индикатив-

ные денежно-кредитные показатели: обменный курс (на конец

периода) к доллару США, чистые иностранные активы (ЧИА)

органов денежно-кредитного регулирования, динамика рубле-

вой денежной базы и рублевой денежной массы.

В 2002—2003 гг. было продолжено проведение денежно-

кредитной политики, направленной на дальнейшее углубление

финансово-экономической стабильности, поддержание плав-

ных и предсказуемых темпов девальвации белорусского рубля.

Темпы девальвации рубля в течение 2000—2003 гг. были ниже

темпов инфляции. Сводный номинальный обменный курс по

отношению к корзине валют, используемых в расчетах по им-

порту, в течение 2003 г. снизился на 17,9 %. В 2002 г. сводная

номинальная девальвация составила 22,2 % при инфляции

34,9 % (в 2003 г. уровень прироста потребительских цен был

снижен до 25,4 %). Соотношение темпов девальвации и инфля-

ции на уровне около 95 % (против 75—80 % в 2001—2002 гг.)

содействовало развитию экспортного потенциала, повышению

574

ценовой конкурентоспособности белорусского экспорта, росту

объемов производства и продаж. Индекс реального курса рубля

по отношению к валютам стран торговых партнеров Беларуси

снизился на 2,4 % , а по отношению к российскому рублю — на

3,7 %. Успешно были выполнены в эти годы и все индикатив-

ные денежно-кредитные показатели.

Анализ денежно-кредитной сферы, валютного рынка и бан-

ковской системы во взаимосвязи с экономическим и социаль-

ным развитием Республики Беларусь показывает, что Нацио-

нальным банком совместно с Правительством Республики Бе-

ларусь обеспечено выполнение Основных направлений денеж-

но-кредитной политики Республики Беларусь на 2004 г. (утвер-

жденных Указом Президента Республики Беларусь от 4 декаб-

ря 2003 г. № 554), которые подтверждают цели и приоритеты

предыдущих лет.

Динамика основных денежно-кредитных показателей в

2004 г. Параметры денежно-кредитных показателей в 2004 г.

поддерживались на уровнях и в пропорциях, обеспечивающих

достижение оптимальной в складывающихся условиях дина-

мики обменного курса белорусского рубля.

Обменный курс белорусского рубля к российскому, который

является контролируемым показателем при проведении денеж-

но-кредитной политики, за 2004 г. снизился на 6,4 % (за

2003 г. — на 21,2 %) и на 1 января 2005 г. составил 77,91 р. за

1 рос. р.

1

При этом обменный курс белорусского рубля к доллару

США, представляющий собой индикативный показатель де-

нежно-кредитной политики, за 2004 г. снизился лишь на 0,6 %

(против 12,3 % в 2003 г.) и на 1 января 2005 г. составил 2170 р.

за 1 дол. США.

Параметры денежного предложения в белорусских рублях в

2004 г. формировались в условиях роста спроса экономики на

белорусские рубли, переориентации предпочтений населения

в сторону увеличения объемов сбережений в национальной ва-

люте.

Активизация производственной деятельности, увеличение

потребностей предприятий и населения в платежных и кредит-

ных средствах (с учетом замедления темпов роста внутренних

цен) увеличили в 2004 г. спрос экономики на деньги, что обу-

словило прирост денежного предложения в белорусских рублях

на 58,1 %, или на 1980 млрд р. Объем рублевой денежной мас-

1

Тенденции в денежно-кредитной сфере Республики Беларусь в 2004 г. // Банк,

вестн. Мн.: Нацбанк РБ, 2005. № 6. С. 4—8.

575

сы (в превалирующей части это наличные деньги вне банков и

остатки безналичных денег на счетах предприятий и населе-

ния) на 1 января 2005 г. составил 5 388,3 млрд р. В 2003 г. руб-

левая денежная масса увеличилась на 71,1 %. Такой рост руб-

левого денежного предложения в 2004 г. сложился в условиях

более интенсивного снижения скорости обращения денег и уве-

личения спроса экономики на деньги. Скорость обращения руб-

левой денежной массы снизилась в 2004 г. на 17,2 % при ее

уменьшении в 2003 г. на 15,8 %. Коэффициент монетизации

экономики по рублевой денежной массе в среднегодовом исчис-

лении в 2004 г. составил 8,5 % и по сравнению с 2003 г. увели-

чился на 1,5 процентных пункта, на конец периода — 10,9 % и

на 1,6 процентных пункта соответственно. В реальном выраже-

нии рублевая денежная масса выросла за 2004 г. на 38,2 % про-

тив 36,5 % в 2003 г. Все это свидетельствует об увеличении

спроса экономики на национальную валюту.

В 2004 г. продолжалось снижение уровня долларизации

экономики страны. Так, доля рублевой денежной массы в об-

щем объеме широкой денежной массы увеличилась на 5,4 про-

центных пункта и на 1 января 2005 г. составила 61 % (за

2003 г. — 4,7 процентного пункта и 55,5 % соответственно).

Анализ воздействия внутренних и внешних банковских опе-

раций на изменение широкой денежной массы показывает прин-

ципиальное сохранение общих пропорций. Прирост чистых

внутренних активов банковской системы (ЧВАБС) по отноше-

нию к приросту широкой денежной массы в 2004 г. составил

86,7 % (в 2003 г. — 88,3 %), чистых иностранных активов бан-

ковской системы (ЧИАБС) — 13,3 % (в 2003 г. — 11,7 %).

Международное резервные активы Республики Беларусь в

2004 г. увеличились на 274,8 млн дол. США и на 1 января

2005 г. составили 770,2 млн дол. США.

Денежная база в белорусских рублях и иностранной валюте

в 2004 г. увеличилась на 41,9 %, или на 707,1 млрд р.

(в 2003 г. — на 49,9 %, или на 557 млрд р.).

Процентные ставки. Проводимая в 2004 г. процентная по-

литика была ориентирована на постепенное снижение номи-

нальных значений процентных ставок на депозитном и кредит-

ном рынках при сохранении их положительных в реальном вы-

ражении значений, способствующих росту сбережений в нацио-

нальной валюте и увеличению доступности кредитов банков

для реального сектора экономики. '

Исходя из данных целей, а также из сложившихся и прогно-

зируемых монетарных тенденций, и прежде всего замедления

576

темпов инфляции и девальвации, ставка рефинансирования

была снижена с 28 % годовых на начало 2004 г. до 17 % годо-

вых в сентябре 2004 г.

Предпринятые меры процентной политики, складывающая-

ся экономическая ситуация, прежде всего замедление инфля-

ционных процессов, создавали стимулы для снижения всего

спектра процентных ставок на финансовом рынке, в том числе

ставок денежного рынка, кредитного рынка, межбанковского

кредитования (МБК).

Динамика стоимости ресурсов на рынке МБК была обуслов-

лена как общим направлением снижения процентных ставок по

инструментам Национального банка, так и динамикой уровня

текущей ликвидности банков, которая определяется масштаба-

ми активных и пассивных операций в банковской системе.

Таким образом, целевые ориентиры денежно-кредитной

политики, предусмотренные Основными направлениями на

2004 г., выполнены. Основными итогами денежно-кредитной

политики Республики Беларусь в 2004 г. явились: обеспечение

устойчивости курса белорусского рубля по отношению к иност-

ранным валютам, замедление инфляционных процессов, под-

держание процентных ставок на уровнях, способствовавших

увеличению сбережений в банковской системе и расширению

кредитной поддержки банками экономики, развитие и укреп-

ление банковской системы Республики Беларусь, рост ресур-

сов,

собственного капитала и уставного фонда банков, эффек-

тивное, надежное и безопасное функционирование платежной

системы.

Вместе с тем в области денежно-кредитного регулирования,

работе банковской системы существует целый ряд проблем

(см.

подпараграф 6.3.1). Одной из главных проблем, обозначен-

ных Концепцией развития банковской системы, является уве-

личение объемов долгосрочного кредитования инвестиций, на-

учных исследований и разработок и других направлений инно-

вационного развития национальной экономики. Основой этого

является рост кредитно-инвестиционного потенциала банков-

ской системы.

В 2004 г. банковская система поддерживала инвестицион-

ную деятельность выдачей долгосрочных кредитных ресурсов в

объеме 2501,9 млрд р. во всех видах валют (рост по отношению

к 2003 г. — 36,9 %). Удельный вес долгосрочных кредитов в

ВВП вырос до 5,4 % (4,3 % в 2003 г.), однако по-прежнему рост

объемов долгосрочного кредитования экономики и населения

опережает увеличение объема инвестиций в основной капитал.

19 Экономика Беларуси 577

Так, доля инвестиционных кредитов в общем объеме кредитов

на 01.01.2005 г. не достигла и 14 "/о

1

.

Развитию банковского сектора в этой области препятствуют

несовершенная структура кредитных портфелей банков и рас-

пыленность ресурсов, недостаточное привлечение иностранно-

го капитала в уставные фонды, медленное укрупнение банков.

Увеличению кредитно-инвестиционной активности банков-

ской системы будут способствовать внедрение ипотечного кре-

дитования, финансовый лизинг, расширение инвестиционных

и других операций с ценными бумагами.

Этому будет содействовать и решение общей задачи качест-

венного совершенствования денежно-кредитной системы на

основе сохранения преемственности целей курсовой, валютной,

процентной политики, содержания денежной программы, при-

менения инструментов денежно-кредитной политики, путей

развития платежной системы, финансового рынка, расшире-

ния международного сотрудничества, прежде всего с Россией и

странами СНГ.

Перспективы развития денежно-кредитной сферы. В прог-

нозных документах (НСУР-2020, Концепции развития банков-

ской системы Республики Беларусь на 2001—2010 гг. и др.) оп-

ределены перспективные цели денежно-кредитной политики:

• обеспечение устойчивости белорусского рубля и целевой

траектории снижения темпов инфляции;

• развитие ресурсного потенциала и укрепление банковской

системы, обеспечивающие эффективное аккумулирование сво-

бодных денежных средств домашних хозяйств и хозяйствую-

щих субъектов и кредитную поддержку экономического роста;

• поддержание обменного курса белорусского рубля на уров-

не,

исключающем дисбалансы во внешнеэкономической дея-

тельности страны;

• обеспечение эффективного надежного и безопасного функ-

ционирования платежной системы и хранения сбережений в

банковской системе;

• увеличение уровня монетизации ВВП.

Для достижения этих целей Национальный банк Республи-

ки Беларусь предусматривает регулирование денежно-кредит-

ной сферы посредством следующих мер:

• в области регулирования денежной массы — наращивание

денежного предложения в национальной валюте в соответствии

1

Мясникович М.В. Эффективность банковской деятельности как фактор разви-

тия экономики // Белорус, экономика: анализ, прогноз, регулирование. 2005. № 6.

С. 5—6.

578

со спросом экономики на деньги и целевым параметром ин-

фляции;

• процентной политики — поддержание положительной в

реальном выражении доходности сбережений и доступности

кредитных ресурсов для предприятий реального сектора эконо-

мики. При этом уровень реальной доходности срочных рубле-

вых депозитов, ГКО и других рублевых активов должен быть

выше по сравнению с инструментами в иностранной валюте;

• политики обменного курса — обеспечение траектории но-

минального курса белорусского рубля к корзине валют стран —

основных торговых партнеров Республики Беларусь на уровне,

не допускающем укрепление его реального курса темпами, пре-

вышающими рост производительности труда. В результате бу-

дет обеспечен приемлемый уровень ценовой конкурентоспособ-

ности товаров отечественного производства как на внешнем,

так и на внутреннем рынках, стимулирующий динамичные

темпы промышленного производства и экономического роста.

Достижение стратегических целей и задач денежно-кредит-

ной политики должно осуществляться поэтапно, путем посте-

пенного расширения сферы действия рыночных подходов к го-

сударственному регулированию денежно-кредитной сферы.

В период до 2010 г. предполагается решение следующих

задач:

• недопущение годовой инфляции выше 5 %;

• увеличение уровня монетизации ВВП до 30 % по рублевой

денежной массе и 40 % — по широкой денежной массе;

• создание третьего уровня кредитно-финансовых учрежде-

ний — специализированных небанковских кредитно-финансо-

вых учреждений (инвестиционных, трастовых, ипотечных и др.)

с ограниченными лицензионными полномочиями и без права

ведения расчетных счетов юридических и физических лиц;

• формирование золотовалютных резервов на уровне, обес-

печивающем полное покрытие рублевой денежной базы.

В период после 2010 г. прогнозируется обеспечить:

• недопущение годовой инфляции выше 2—3 %;

• увеличение уровня монетизации ВВП до 40—45 % по руб-

левой денежной массе и 50 % — по широкой денежной массе;

• достижение свободной конвертируемости белорусского

рубля на национальном и внешних валютных рынках.

Основной вектор преобразований денежно-кредитной сфе-

ры — переход к зрелым рыночным институтам и механизмам.

Одновременно будет совершенствоваться методологическая ба-

за регулирования и надзора за банками, координация деятель-

579

ности Национального банка

с

другими органами денежно-кре-

дитного регулирования.

В целом денежно-кредитная политика будет проводиться

в

четком соответствии

с

макроэкономическими параметрами

со-

циального

и

экономического развития страны.

Таким образом,

в

республике создана многоуровневая систе-

ма разработки

и

реализации денежно-кредитной политики,

включающая анализ, прогнозирование

и

программирование

направлений

и

мероприятий монетарного регулирования

в

дол-

го-,

средне-

и

краткосрочном временных аспектах.

К

перспек-

тивным направлениям

ее

развития следует отнести: усиление

макросистемной направленности (долгосрочный аспект), совер-

шенствование координации среднесрочной денежно-кредитной,

налогово-бюджетной

и

внешнеэкономической политики (сред-

несрочная перспектива), централизация функций текущего

ре-

гулирования денежной сферы (оперативная политика).

Это

поз-

волит более эффективно решать

как

общие макроэкономичес-

кие задачи развития страны,

так и

специфические задачи раз-

вития банковского сектора

в

координации

с

другими секторами

экономики.

6.3.3.

Инфляция в экономике Беларуси.

Антиинфляционная политика

Инфляция представляет собой сложное экономическое

яв-

ление, которое по-разному объясняют различные научные шко-

лы.

Сторонники монетаристского подхода определяют инфля-

цию

как

снижение покупательной способности денег,

их

обес-

ценение

или как

переполнение финансовых каналов бумажны-

ми деньгами,

что

приводит

к их

обесценению. Причину

они ви-

дят

в

нарушении макроэкономического равновесия из-за пре-

вышения совокупного спроса

над

предложением

или

инфляци-

онного разрыва между ними, который вызывает рост

цен. В

данном случае речь идет

о так

называемой «инфляции спроса».

Этот

тип

инфляции преобладает, когда возрастают расходы

го-

сударства

на

покрытие дефицита государственного бюджета,

военных расходов, роста внутреннего долга государства, рас-

ширения выдачи кредитов банками

и др.

Экономисты,

не

разделяющие чисто монетаристских взгля-

дов,

сторонники кейнсианства, теорий «структурной инфля-

1

Крюков Л.М. О

некоторых концептуальных вопросах антиинфляционной поли-

тики

на 1998 г. // Белорус,

экономика: анализ, прогноз, регулирование.

1998. № 2.

С.

3—15.

580