Шимов В.Н. (ред.) Национальная экономика Беларуси

Подождите немного. Документ загружается.

Денежная система Республики Беларусь функционирует в

соответствии с принятым в декабре 1990 г. Законом «О Нацио-

нальном банке Республики Беларусь» и последующими зако-

нодательными актами, определившими ее правовые основы.

В 1992 г. в оборот был введен белорусский рубль, который вна-

чале обращался параллельно с рублем бывшего СССР и исполь-

зовался только в наличных расчетах. С марта 1993 г. он начал

котироваться на валютной бирже, а в октябре 1994 г. белорус-

ский рубль был объявлен единственным законным платежным

средством на территории республики.

В процессе монетарного регулирования участвуют субъекты

денежной сферы, к которым относятся все агенты товарно-де-

нежных отношений: государство, экономические агенты (вклю-

чая коммерческие банки, финансовые компании и биржи) и на-

селение. Но ведущая роль возложена на банковскую систему

страны.

В соответствии с Законом «О банках и банковской деятель-

ности в Республике Беларусь» и статьей 136 Конституции Рес-

публики Беларусь в стране сформирована двухуровневая бан-

ковская система, включающая Национальный банк (первый

уровень), банки (унитарные и акционерные, в том числе с учас-

тием государства и иностранного капитала) и небанковские фи-

нансовые организации (второй уровень). Правовой основой

функционирования национальной банковской системы в насто-

ящее время является Банковский кодекс Республики Беларусь,

вступивший в действие с 1 января 2001 г.

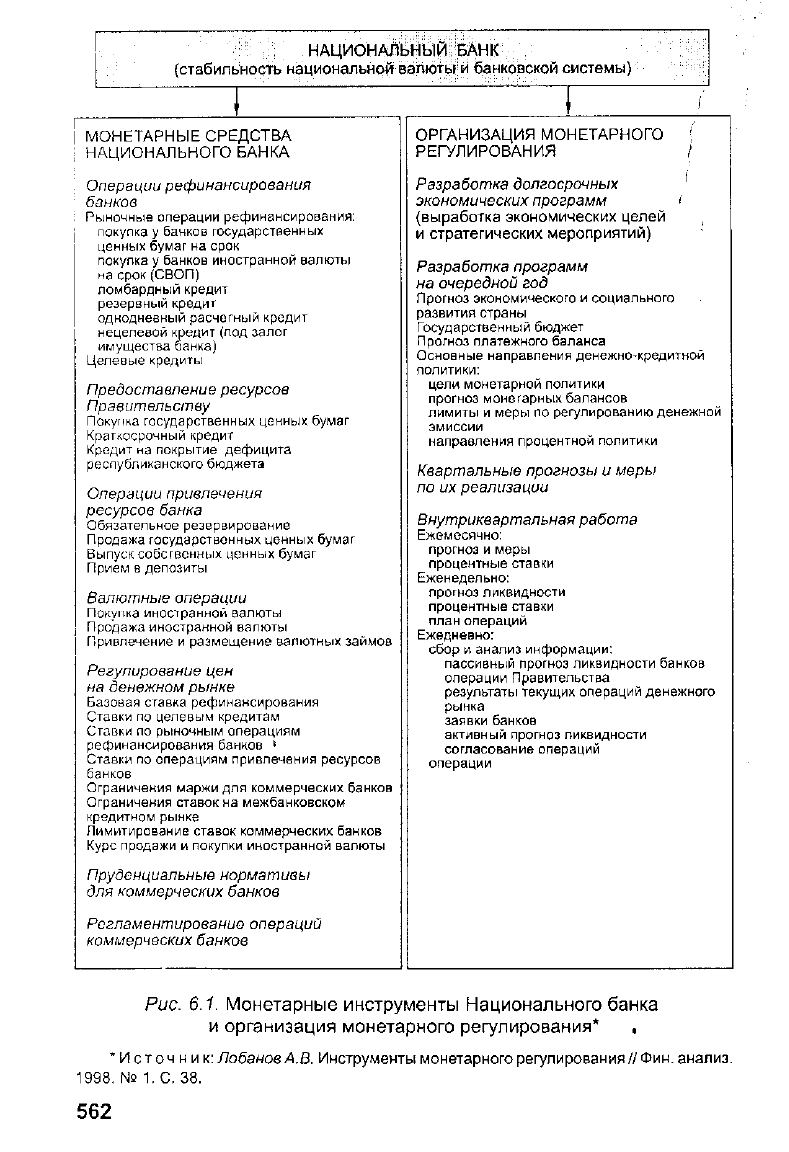

В соответствии с Конституцией Республики Беларусь (ст.

136) и Банковским кодексом (ст. 7) Национальный банк (в ка-

честве центрального банка) регулирует кредитные отношения,

денежное обращение, определяет порядок расчетов и обладает

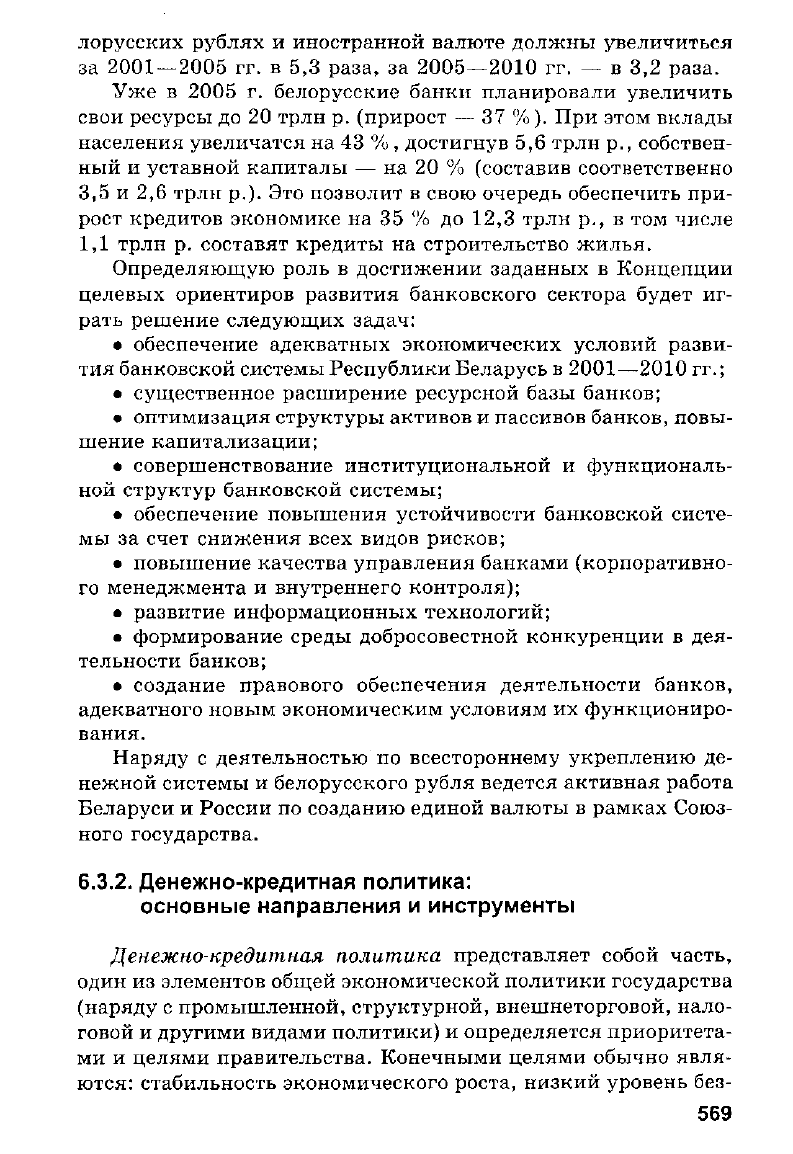

исключительным правом эмиссии денег. Национальный банк

призван обеспечивать прежде всего стабильность национальной

валюты и банковской системы. Практически вся деятельность

Национального банка Республики Беларусь направлена на реа-

лизацию целей монетарного регулирования (рис. 6.1).

Основное влияние на денежно-кредитную сферу оказывают

операции Национального банка по рефинансированию банков.

Посредством этих операций осуществляется поддержка лик-

видности банковской системы, обеспечивающей кредитно-рас-

четное обслуживание в экономике страны. Существенная часть

монетарной деятельности Национального банка ранее была

561

НАЦИОНАЛЬНЫЙ БАНК

(стабильность национальной валюты

и

банковской системы)

I

МОНЕТАРНЫЕ СРЕДСТВА

НАЦИОНАЛЬНОГО БАНКА

Операции рефинансирования

банков

Рыночные операции рефинансирования:

покупка

у

банков государственных

ценных бумаг

на

срок

покупка

у

банков иностранной валюты

на срок (СВОП)

ломбардный кредит

резервный кредит

однодневный расчетный кредит

нецелевой кредит (под залог

имущества банка)

Целевые кредиты

Предоставление ресурсов

Правительству

Покупка государственных ценных бумаг

Краткосрочный кредит

Кредит

на

покрытие дефицита

республиканского бюджета

Операции привлечения

ресурсов банка

Обязательное резервирование

Продажа государственных ценных бумаг

Выпуск собственных ценных бумаг

Прием

в

депозиты

Валютные операции

Покупка иностранной валюты

Продажа иностранной валюты

Привлечение

и

размещение валютных займов

Регулирование цен

на денежном рынке

Базовая ставка рефинансирования

Ставки

по

целевым кредитам

Ставки

по

рыночным операциям

рефинансирования банков

»

Ставки

по

операциям привлечения ресурсов

банков

Ограничения маржи

для

коммерческих банков

Ограничения ставок

на

межбанковском

кредитном рынке

Лимитирование ставок коммерческих банков

Курс продажи

и

покупки иностранной валюты

Пруденциальные нормативы

для коммерческих банков

Регламентирование операций

коммерческих банков

ОРГАНИЗАЦИЯ МОНЕТАРНОГО

!

РЕГУЛИРОВАНИЯ

/

Разработка долгосрочных

'

экономических программ

I

(выработка экономических целей

и стратегических мероприятий)

Разработка программ

на очередной год

Прогноз экономического

и

социального

развития страны

Государственный бюджет

Прогноз платежного баланса

Основные направления денежно-кредитной

политики:

цели монетарной политики

прогноз монетарных балансов

лимиты

и

меры

по

регулированию денежной

эмиссии

направления процентной политики

Квартальные прогнозы и меры

по их реализации

Внутриквартальная работа

Ежемесячно:

прогноз

и

меры

процентные ставки

Еженедельно:

прогноз ликвидности

процентные ставки

план операций

Ежедневно:

сбор

и

анализ информации:

пассивный прогноз ликвидности банков

операции Правительства

результаты текущих операций денежного

рынка

заявки банков

активный прогноз ликвидности

согласование операций

операции

Рис. 6.1. Монетарные инструменты Национального банка

и организация монетарного регулирования* •

*Источни

к: Лобанов

А.В.

Инструменты монетарного регулирования//Фин. анализ.

1998.

№ 1.

О

38.

562

связана с предоставлением ресурсов правительству для покры-

тия дефицита республиканского бюджета и временных недостат-

ков бюджетных средств — так называемых кассовых разрывов.

Для реализации целей монетарного регулирования, прежде

всего для контроля за динамикой денежной массы, Националь-

ный банк активно использует разнообразные инструменты при-

влечения ресурсов банков.

Наряду с допустимым ростом денежной массы определяющи-

ми (промежуточными) монетарными целями выступают лими-

ты и направления денежной эмиссии, а также уровень цен де-

нежного рынка, включая процентные ставки и обменный курс.

Другой уровень банковской системы Республики Беларусь

состоит из сети самостоятельных банковских учреждений, не-

посредственно выполняющих функции кредитно-расчетного об-

служивания клиентуры на коммерческих принципах. Главной

его составляющей являются коммерческие банки, деятельность

которых носит многосторонний характер. Они занимаются прак-

тически всеми видами кредитных, расчетных и финансовых

операций, связанных с обслуживанием хозяйственной деятель-

ности своих клиентов. К важнейшим их функциям традицион-

но относятся:

• аккумулирование временно свободных денежных средств,

сбережений и накоплений;

• обеспечение функционирования расчетно-платежного ме-

ханизма, осуществление и организация расчетов в народном

хозяйстве, организация платежного оборота;

• кредитование отдельных хозяйственных единиц, юриди-

ческих и физических лиц, кредитно-финансовое обслуживание

внутреннего и внешнего хозяйственных оборотов;

• учет векселей и операции с ними;

• хранение финансовых и материальных ценностей;

• доверительное управление имуществом клиентов (трасто-

вые операции).

Динамика развития банковской системы. В Беларуси (на

01.01.2005 г.) банковская система включала 32 банка (с 463 фи-

лиалами), из которых 27 банков — с участием иностранного ка-

питала, 8 из них — со 100%-ным иностранным капиталом.

Подавляющее большинство банков в соответствии с их уста-

вами являются коммерческими. Национальным банком не за-

регистрировано ни одной небанковской кредитно-финансовой

организации.

Шесть банков уполномочены Правительством Республики

Беларусь обслуживать государственные программы и меропри-

ятия.

563

Эффективная и устойчивая работа банков — необходимое

условие нормального функционирования экономики. Особые

требования к банковской системе предъявляются в период пе-

рехода страны к рыночным отношениям. Одним из обязатель-

ных условий формирования рыночной системы является (глу-

бинная перестройка денежного обращения и кредита. Ее сущ-

ность состоит в оптимальном сокращении централизованного

перераспределения денежных ресурсов и переходе к их преиму-

щественно горизонтальному движению на финансовом рынке.

В развитии банковской системы, как и экономики Респуб-

лики Беларусь в целом, выделяются два этапа:

• первый этап (1991—1995 гг.) — этап глубокого экономи-

ческого кризиса и формирования двухуровневой банковской

системы;

• с 1996 г. (второй этап) развитие банковской системы про-

исходит на фоне ряда позитивных тенденций в общей макро-

экономической ситуации (рост ВВП, промышленной продук-

ции, реальных доходов населения и др.). Это создавало благо-

приятные предпосылки для развития банковского сектора. Важ-

нейшие макроэкономические показатели банковского сектора

по отношению к ВВП за 1996—2000 гг. увеличились: совокуп-

ные активы банков — с 20,3 до 27,8 %, кредиты банков реаль-

ному сектору экономики -— с 11,1 до 14,7 %, уставные фонды

банков — с 1,1 до 2,3 %, собственный капитал банков — с 3 до

4,7 % . Однако это не привело к достижению уровня важнейших

макропоказателей банковского сектора начала 1990-х годов.

Так, на 1 января 2001 г. отношение совокупных активов банков

к ВВП оказалось в 2,1 раза ниже уровня этого показателя в

1992 г., кредитов банков — в 2,8 раза. По уровню монетизации

экономики (определяется как отношение объема рублевой де-

нежной массы (МЗ) к ВВП; 5 % в 2000 г.) Беларусь находилась

на одном из последних мест в мире. Низкая монетизация эконо-

мики, обусловленная прежде всего высокими темпами инфля-

ции, является одной из основных причин ограничения ресурс-

ных возможностей банков.

Уставные фонды банков на начало 2001 г. составили около

280 млрд р. Собственный капитал достиг 525 млрд р.

Основными причинами, обусловившими снижение роли бан-

ковского сектора в обеспечении экономического и социального

развития страны, явились ограниченные макроэкономические

условия деятельности банков. Наиболее существенные из них:

• падение, а в последующем относительно низкие темпы

роста реального сектора экономики;

564

• сохранение на протяжении длительного периода времени

высоких темпов инфляции и снижения обменного курса бело-

русского рубля;

• низкий уровень рентабельности большинства предприя-

тий реального сектора экономики;

• сохранение на протяжении длительного периода времени

дефицита государственного бюджета и покрытие его преоблада-

ющей части денежной эмиссией;

• низкие доходы населения;

• малая норма накопления (сбережения) всеми агентами

экономических отношений.

В связи с этим банковская система проводит глубинные ре-

формы. В мае 2002 г. Президентом Республики Беларусь (Указ

от 28.05.2002 г. № 274) одобрена Концепция развития банков-

ской системы Республики Беларусь на 2001—2010 годы.

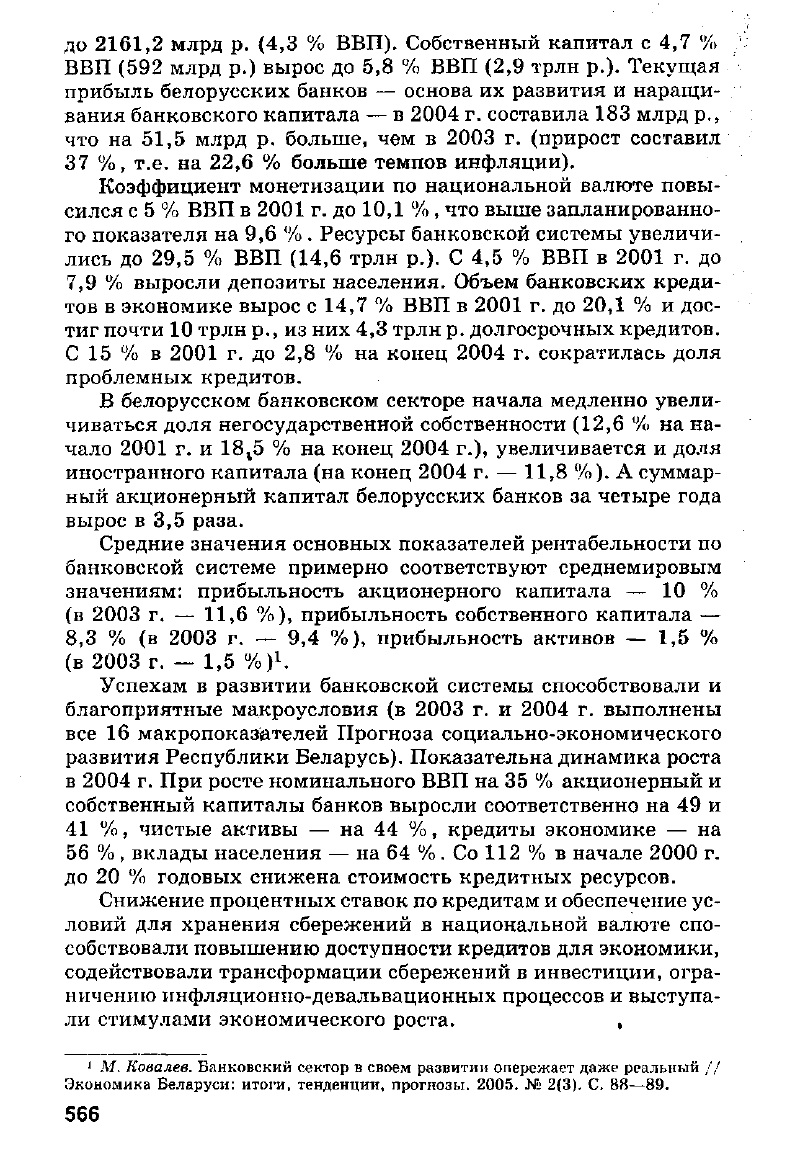

Благодаря реализации определенной данной Концепцией

стратегии развития в правовых рамках Банковского кодекса

банковская система страны получила необходимые условия для

развития рынка банковских услуг и стабильную, целенаправ-

ленную положительную динамику (табл. 6.3).

Таблица 6.3

Финансовые показатели деятельности банков Республики Беларусь*

Показатель

На 1 января

Показатель

2002 г. 2003 г. 2004 г. 2005 г.

Уставный фонд (зарегистрирован-

ный),

млрд р.

317,1

816,0_

1446,6

2161,2

Собственный капитал, млрд р. 592,0 1212,8 2047,3

2895,6

Текущая прибыль (убыток), млрд р. 28,7

53,7 131,5 183,0

Кредитная задолженность**, млрд р. 2726,6

3954,9 6959,1 10439,4

Проблемная (пролонгированная про-

сроченная и сомнительная) задол-

женность**, млрд р.

392,7

355,2

254,5 288,9

Доля проблемной задолженности в

кредитной задолженности, %

14,4

9,0

3,66

2,77

'Источник: Бюллетень банковской

статистики.

Мн.:

Нацбанк

РБ,

2005.

№

2.

С. 173.

** Юридических (кроме банков) и физических лиц с учетом факторинга, лизинга и

операций с использованием банковских векселей.

За прошедшие четыре года основные финансовые показате-

ли деятельности банков резко улучшились. Уставные фонды

банков за 2001—2004 гг. выросли с 317,1 млрд р. (1,8 % ВВП)

565

до 2161,2 млрд р. (4,3 % ВВП). Собственный капитал с 4,7 %

ВВП (592 млрд р.) вырос до 5,8 % ВВП (2,9 трлн р.). Текущая

прибыль белорусских банков — основа их развития и наращи-

вания банковского капитала — в 2004 г. составила 183 млрд р.,

что на 51,5 млрд р. больше, чем в 2003 г. (прирост составил

37 %, т.е. на 22,6 % больше темпов инфляции).

Коэффициент монетизации по национальной валюте повы-

сился с 5 % ВВП в 2001 г. до 10,1 % , что выше запланированно-

го показателя на 9,6 % . Ресурсы банковской системы увеличи-

лись до 29,5 % ВВП (14,6 трлн р.). С 4,5 % ВВП в 2001 г. до

7,9 % выросли депозиты населения. Объем банковских креди-

тов в экономике вырос с 14,7 % ВВП в 2001 г. до 20,1 % и дос-

тиг почти 10 трлн р., из них 4,3 трлн р. долгосрочных кредитов.

С 15 % в 2001 г. до 2,8 % на конец 2004 г. сократилась доля

проблемных кредитов.

В белорусском банковском секторе начала медленно увели-

чиваться доля негосударственной собственности (12,6 % на на-

чало 2001 г. и 18

;

5 % на конец 2004 г.), увеличивается и доля

иностранного капитала (на конец 2004 г. — 11,8 %). А суммар-

ный акционерный капитал белорусских банков за четыре года

вырос в 3,5 раза.

Средние значения основных показателей рентабельности по

банковской системе примерно соответствуют среднемировым

значениям: прибыльность акционерного капитала — 10 %

(в 2003 г. — 11,6 %), прибыльность собственного капитала —

8,3 % (в 2003 г. — 9,4 %), прибыльность активов — 1,5 %

(в 2003 г. — 1,5 Уо)

1

.

Успехам в развитии банковской системы способствовали и

благоприятные макроусловия (в 2003 г. и 2004 г. выполнены

все 16 макропоказателей Прогноза социально-экономического

развития Республики Беларусь). Показательна динамика роста

в 2004 г. При росте номинального ВВП на 35 % акционерный и

собственный капиталы банков выросли соответственно на 49 и

41 %, чистые активы — на 44 %, кредиты экономике — на

56 % , вклады населения — на 64 % . Со 112 % в начале 2000 г.

до 20 % годовых снижена стоимость кредитных ресурсов.

Снижение процентных ставок по кредитам и обеспечение ус-

ловий для хранения сбережений в национальной валюте спо-

собствовали повышению доступности кредитов для экономики,

содействовали трансформации сбережений в инвестиции, огра-

ничению инфляционно-девальвационных процессов и выступа-

ли стимулами экономического роста. ,

1

М. Ковалев. Банковский сектор в своем развитии опережает даже реальный //

Экономика Беларуси: итоги, тенденции, прогнозы. 2005. № 2(3). С. 88—89.

566

Действующая в Республике Беларусь платежная система в

целом обеспечивает потребности банков, субъектов хозяйство-

вания в своевременном и качественном проведении расчетов,

способствует эффективной реализации экономической полити-

ки страны. По совокупности эксплуатационных характеристик

платежная система Республики Беларусь оценивается Между-

народным валютным фондом по самому высокому рейтингу

среди стран с переходной экономикой, она одна из лучших в

Восточной Европе. В реальном режиме времени (RTGS) осущест-

вляется около 93 % общей суммы платежей.

В автоматизированной системе межбанковских расчетов

(АС МБР) в 2004 г. проведено 39,6 млн платежей на сумму

241,4 трлн р., в том числе в системе BISS — 3,7 млн платежей

(9,3 %) на сумму 223,3 трлн р. (92,5 %), в клиринговой систе-

ме — 35,9 млн платежей (90,7 %) на сумму 18,1 трлн р. (7,5 %).

Развитие системы расчетов с использованием банковских

пластиковых карточек осуществлялось в рамках реализации

Региональных программ развития системы безналичных расче-

тов с использованием банковских пластиковых карточек на

2004—2005 гг.

В целом по Республике Беларусь по состоянию на 1 января

2005 г. в обращении находится более 2 млн банковских пласти-

ковых карточек внутренних и Международных систем расче-

тов.

Операции с использованием банковских пластиковых кар-

точек можно осуществлять примерно на 3 тыс. предприятий

торговли (сервиса), в 1,7 тыс. пунктов выдачи наличных,

0,9 тыс. банкоматов.

В последнее время банки все активнее осуществляют неха-

рактерные для них операции, внедряясь в нетрадиционные для

банков сферы финансового предпринимательства, включая опе-

рации с ценными бумагами, лизинг, факторинг и иные виды

кредитно-финансового обслуживания, постоянно расширяя круг

и повышая качество предоставляемых услуг, конкурируя за

привлечение новых перспективных клиентов.

Ведущие места в банковской системе страны (в итоговом

рейтинге на 01.01.2005 г.) занимают: АСБ «Беларусбанк»,

ОАО «Приорбанк», УП «Иностранный банк "Москва-Минск"»,

ЗАО «Славнефтебанк», ОАО «БелГазпромбанк» и др.

Несмотря на то, что в последние годы банковский сектор по

темпам роста опережал реальный сектор экономики, в деятель-

ности банков страны еще очень много сложных проблем.

Одной из ключевых проблем является нехватка ресурсной

базы банков. И хотя за 2001—2004 гг. она увеличилась в 6 раз

(только в 2004 г. с 10 до 14,6 трлн р.), однако по отношению к

567

ВВП составляет лишь около 30 % при задании (в Концепции

развития банковской системы) на 2004 г. 36 % . Причина — не-

высокий коэффициент монетизации, т.е. отношение числа де-

нег к ВВП: по широкой денежной массе — 17,9 % и особенно по

национальной валюте — 10,9 %. По этой причине у большин-

ства банков нормативы достаточности капитала существенно

перевыполняются.

Не выполнены параметры объемов депозитов субъектов хо-

зяйствования. При задании 12,6 % фактически достигнуты

7,1 % ВВП, а также задания по объемам депозитов от населе-

ния — соответственно 8,6 и 7,9 %. В 2004 г. потребительские

кредиты (около 2 трлн р.) составили всего 4 % ВВП, что боль-

ше,

чем в России (3,61 % ВВП), но несравнимо меньше, чем в

других экономически развитых странах (40 %).

Одной из проблем белорусских банков остается пока невысо-

кая производительность труда. В банковской системе занято

около 45 тыс. человек. Иными словами, на одного работника

банка приходится около 0,5 млрд р. (около 200 млн евро) вало-

вых активов и немногим более 4 млн р. (1300 евро) прибыли,

что,

безусловно, крайне мало.

Решение этих и других проблем требует принятия комплекс-

ных мер по улучшению показателей рентабельности, ликвид-

ности, качества кредитного портфеля, достаточности капитала,

динамики роста и качества услуг.

Результатом предусмотренного вышеуказанной Концепци-

ей реформирования банковского сектора должно стать сущест-

венное повышение его функциональной роли в экономике Бела-

руси, а также приближение макроэкономических параметров

банковской деятельности (активы банковской системы к ВВП —

50—60 %, капитал банковской системы к ВВП — 5—6 %) к

уровню стран-лидеров в экономическом развитии. Усиление

функциональной роли банков должно осуществляться за счет

расширения круга операций банков в обслуживании всех аген-

тов экономических отношений и повышения эффективности со-

вершаемых операций и прежде всего увеличения участия бан-

ков в кредитовании реального сектора экономики. Для прибли-

жения данного параметра к европейским стандартам банкам

необходимо расширить перечень совершаемых ими операций

(услуг) за 2001—2005 гг. в 2—3 раза, 2006—2010 гг. — в 2 раза.

Радикальное повышение финансового обеспечения реально-

го сектора экономики ресурсами будет достигнуто при доведе-

нии параметра отношения кредитов банков реальному сектору

экономики к номинальному ВВП в 2005 г. до 17—19 %, в

2010 г. — до 30—32 % . Для этого валовые кредиты банков в бе-

568

лорусских рублях и иностранной валюте должны увеличиться

за 2001—2005 гг. в 5,3 раза, за 2005—2010 гг. — в 3,2 раза.

Уже в 2005 г. белорусские банки планировали увеличить

свои ресурсы до 20 трлн р. (прирост — 37 %). При этом вклады

населения увеличатся на 43 % , достигнув 5,6 трлн р., собствен-

ный и уставной капиталы — на 20 % (составив соответственно

3,5 и 2,6 трлн р.). Это позволит в свою очередь обеспечить при-

рост кредитов экономике на 35 % до 12,3 трлн р., в том числе

1,1 трлн р. составят кредиты на строительство жилья.

Определяющую роль в достижении заданных в Концепции

целевых ориентиров развития банковского сектора будет иг-

рать решение следующих задач:

• обеспечение адекватных экономических условий разви-

тия банковской системы Республики Беларусь в 2001—2010 гг.;

• существенное расширение ресурсной базы банков;

• оптимизация структуры активов и пассивов банков, повы-

шение капитализации;

• совершенствование институциональной и функциональ-

ной структур банковской системы;

• обеспечение повышения устойчивости банковской систе-

мы за счет снижения всех видов рисков;

• повышение качества управления банками (корпоративно-

го менеджмента и внутреннего контроля);

• развитие информационных технологий;

• формирование среды добросовестной конкуренции в дея-

тельности банков;

• создание правового обеспечения деятельности банков,

адекватного новым экономическим условиям их функциониро-

вания.

Наряду с деятельностью по всестороннему укреплению де-

нежной системы и белорусского рубля ведется активная работа

Беларуси и России по созданию единой валюты в рамках Союз-

ного государства.

6.3.2. Денежно-кредитная политика:

основные направления и инструменты

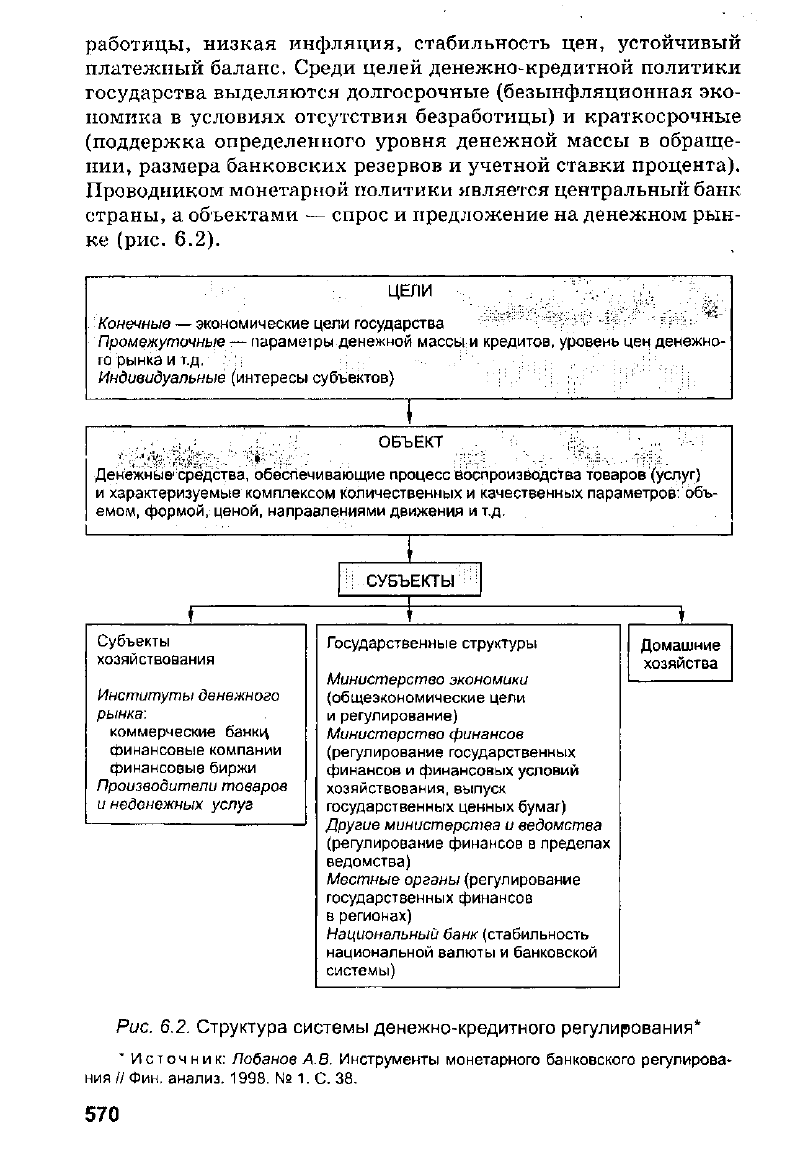

Денежно-кредитная политика представляет собой часть,

один из элементов общей экономической политики государства

(наряду с промышленной, структурной, внешнеторговой, нало-

говой и другими видами политики) и определяется приоритета-

ми и целями правительства. Конечными целями обычно явля-

ются: стабильность экономического роста, низкий уровень без-

569

работицы, низкая инфляция, стабильность

цен,

устойчивый

платежный баланс. Среди целей денежно-кредитной политики

государства выделяются долгосрочные (безынфляционная эко-

номика

в

условиях отсутствия безработицы)

и

краткосрочные

(поддержка определенного уровня денежной массы

в

обраще-

нии, размера банковских резервов

и

учетной ставки процента).

Проводником монетарной политики является центральный банк

страны,

а

объектами

—

спрос

и

предложение

на

денежном рын-

ке (рис.

6.2).

ЦЕЛИ

Конечные — экономические цели государства

Промежуточные — параметры денежной массы и кредитов, уровень цен денежно-

го рынка и т.д.

Индивидуальные

(интересы субъектов)

ОБЪЕКТ

Денежные средства, обеспечивающие процесс воспроизводства товаров (услуг)

и характеризуемые комплексом количественных и качественных параметров: объ-

емом,

формой, ценой, направлениями движения и т.д.

Субъекты

хозяйствования

Институты денежного

рынка:

коммерческие банки,

финансовые компании

финансовые биржи

Производители товаров

и неденежных услуг

СУБЪЕКТЫ

Государственные структуры

Министерство экономики

(общеэкономические цели

и регулирование)

Министерство финансов

(регулирование государственных

финансов

и

финансовых условий

хозяйствования, выпуск

государственных ценных бумаг)

Другие министерства

и

ведомства

(регулирование финансов

в

пределах

ведомства)

Местные органы (регулирование

государственных финансов

в регионах)

Национальный банк

(стабильность

национальной валюты

и

банковской

системы)

1

Домашние

хозяйства

Рис. 6.2. Структура системы денежно-кредитного регулирования*

* Источник: Лобанов

А.В.

Инструменты монетарного банковского регулирова-

ния

//

Фин. анализ. 1998.

№

1.

С. 38.

570