Сердюк В.М. Податковий облік

Подождите немного. Документ загружается.

В М. Сердюк. ПОДАТКОВИЙ ОБЛІК

ДПАУ вважає, що під час продажу товарів валові доходи

виникають у комітента. У комісіонера валові доходи з'явля-

ються лише в сумі комісійної винагороди (без урахування

ПДВ).

Не можна не погодитися з думкою податкових органів, але

тільки стосовно комісіонера: при продажу ним товарів покуп-

цям валові доходи на вартість реалізації не виникають у зв'яз-

ку з тим, що право власності на товари переходить до покупців

від комітента. Таким чином, операція з передачі товарів

комітента за договором із третьою особою не знайде відобра-

ження у валовому доході комісіонера. Він покаже лише вало-

вий доход у чистій сумі комісійної винагороди по першій події:

підписання акту виконаних робіт або отримання передоплати

від комітента. Комітент, відповідно, відобразить валові витра-

ти в сумі комісійної винагороди (без ПДВ) і податковий кре-

дит по податковій накладній комісіонера.

Що стосується моменту виникнення валових доходів від

продажу товарів у комітента, то логічним, на наш погляд, є

припущення ДПАУ, що валові доходи комітентом повинні бу-

ти відображені по першій події комісіонера: або на дату відван-

таження товару, або на дату отримання оплати від третіх осіб.

Однак при цьому комітент може стикнутися з певними труд-

нощами.

По-перше, досить часто зустрічаються ситуації, коли

комітент не володіє інформацією про здійснення комісіонером

відвантаження товару або довідується про це зі значним

запізненням. У результаті момент виникнення валових до-

ходів у комітента буде відображений несвоєчасно. Це матиме

особливо важливе значення тоді, якщо валові витрати в по-

купця й валові доходи у комітента будуть відображені в різних

податкових періодах.

По-друге, на момент відображення комітентом валових

доходів у нього не буде первинних документів, що підтверджу-

ватимуть факт продажу товару, адже в договорі з покупцем

64

Розділ 1. ЛЕКЦІЙНИЙ МАТЕРІАЛ З ПОДАТКОВОГО ОБЛІКУ

комісіонер виступає від свого імені й відвантажувальні доку-

менти буде оформлювати саме він.

Щоб запобігти виникненню перерахованих проблем,

комітенту варто завчасно подбати про зазначення в договорі

комісії обов'язків комісіонера щодо своєчасного надання

інформації про відвантаження товарів покупцям або отриман-

ня оплати від них, а також копій первинних документів, котрі

підтверджують виникнення цих подій.

Таким чином, думка ДПАУ стосовно того, що валові дохо-

ди в комітента виникають на другому етапі виконання догово-

ру комісії (при продажу товарів комісіонером), можна визнати

обґрунтованим тільки в тому разі, якщо комісіонер за умовами

договору надає комітентові звіти по реалізованих товарах, що

є підставою для визнання доходу від продажу. У противному

разі комітент одержить інформацію про реалізацію товарів, що

перебувають на комісії, лише після надходження на поточний

рахунок приналежної йому виручки.

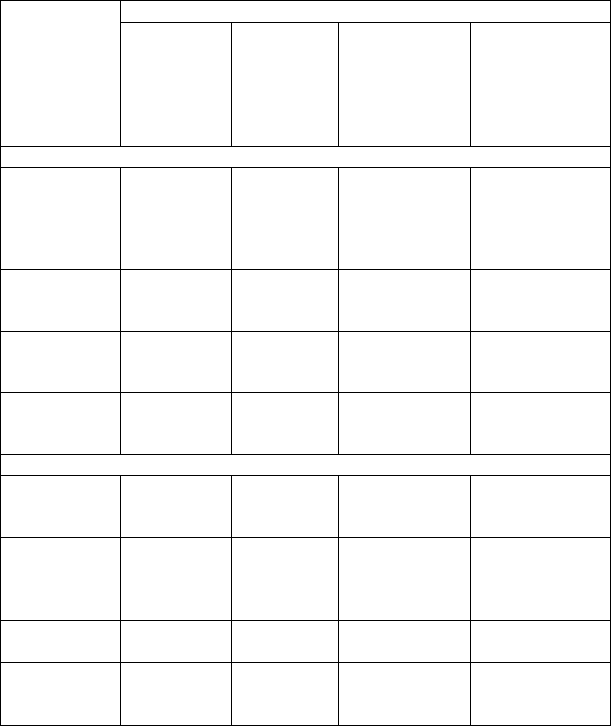

В узагальненому вигляді інформація про податковий

облік договору комісії на продаж товарів в Україні представ-

лена в таблиці 5.

Податковий облік договору комісії на купівлю товарів

обумовлений тим, що майно, придбане комісіонером за раху-

нок комітента, є власністю останнього.

Законом України "Про внесення змін до деяких законів

України з метою стимулювання інвестиційної діяльності" від

15.07.99 р. № 977-Х1У пункт 4.7 статті 4 Закону про ПДВ був

доповнений абзацом, який повністю врегулював виникнення

податкових наслідків по ПДВ в учасників договору комісії на

купівлю товарів (робіт, послуг).

Потрібно зазначити, що в п.4.7 ст. 4 Закону про ПДВ, який

визначає особливості виникнення податкових наслідків у

учасників договорів комісії, як сторони договору названі

повірений і довіритель. Тому при розгляді особливостей об-

кладання ПДВ договору комісії на покупку замість слів

65

В.М. Сердюк. ПОДАТКОВИЙ ОБЛІК

Таблиця 5

ПОДАТКОВИЙ ОБЛІК ДОГОВОРУ КОМІСІЇ НА

ПРОДАЖ ТОВАРІВ В УКРАЇНІ

Об'єкти по-

даткового

обліку

Етапи виконання договору комісії на продаж товарів

Відванта-

ження това-

рів комісіо-

нерові для

подальшого

продажу

Продаж

товарів

комісіоне-

ром

Передача ко-

штів комітен-

тові за продані

товари

Отримання

комісіонером

комісійної ви-

нагороди

У КОМІТЕНТА

Валові дохо-

ди

Податкові

зобов'язання

по

ПДВ

Валові ви-

трати

Податковий

кредит по

ПДВ

-

-

-

-

Вартість

проданих

товарів (без

врахування

ПДВ)*

-

-

-

Вартість про-

даних товарів

(без врахування

ПДВ)*

Виходячи з ва-

ртості реалізо-

ваних товарів

-

-

-

-

Чиста сума ко-

місійної вина-

городи

Виходячи з су-

ми комісійної

винагороди

У КОМІСІОНЕРА

Валові дохо-

ди

Податкові

зобов'язання

по ПДВ

Валові ви-

трати

Податковий

кредит по

ПДВ

-

-

-

-

-

Виходячи з

вартості ре-

алізованих

товарів

-

-

-

-

-

Виходячи з ва-

ртості реалізо-

ваних товарів

Чиста сума ко-

місійної вина-

городи

Виходячи з су-

ми комісійної

винагороди

-

* Думка про можливості відображення комітентом валових до-

ходів від продажу товарів комісіонером на другому або третьому ета-

пах виконання договору комісії див. вище.

66

Розділ 1. ЛЕКЦІЙНИЙ МАТЕРІАЛ З ПОДАТКОВОГО ОБЛІКУ

"повірений" і "довіритель" потрібно читати відповідно

"комісіонер" і "комітент", тому що п. 4.7 ст. 4 Закону про ПДВ

визначає порядок оподатковування не тільки договорів дору-

чення, а й договорів комісії.

Отже, перерахування комітентом коштів комісіонерові на

покупку товарів не спричиняє в учасників угоди ніяких подат-

кових наслідків по ПДВ, тому що така операція не є продажем

(немає ні переходу права власності на товари, роботи, послуги,

ні їхньої оплати).

Згідно з п. 4.7 ст. 4 Закону про ПДВ під час придбання

комісіонером товарів у момент перерахування коштів поста-

чальникові в їхню оплату в комісіонера виникає право на по-

датковий кредит на підставі отриманої від постачальника по-

даткової накладної.

На дату передачі таких товарів комітенту комісіонер

збільшує податкові зобов'язання по ПДВ, а в комітента,

відповідно, з'являється право на податковий кредит. При цьо-

му комісіонер "перекидає" податкову накладну, отриману від

постачальника товарів, шляхом виписування податкової на-

кладної на ім'я комітента.

При отриманні комісійної винагороди комісіонер відобра-

жає податкове зобов'язання по ПДВ виходячи із суми винаго-

роди. Він виписує податкову накладну на ім'я комітента, що

надає право останньому на віднесення сплаченої суми ПДВ у

податковий кредит.

У податковому обліку в договорі комісії на купівлю то-

варів звичного сполучення "податкові зобов'язання - валові

доходи" та "податковий кредит - валові витрати" дотриматися

неможливо. Це зумовлено тим, що поява в комісіонера права

на податковий кредит при перерахуванні коштів третій особі в

оплату вартості товарів не супроводжується відображенням

вартості таких товарів у складі валових витрат, тому що

відповідно до п. 5.1 Закону про податок на прибуток валові ви-

трати підприємства - це сума яких-небудь витрат платника

67

В.М. Сердюк. ПОДАТКОВИЙ ОБЛІК

податків у грошовій, матеріальній або нематеріальній формах,

здійснюваних як компенсація вартості товарів (робіт, послуг),

які здобуваються (купуються, виготовляються) таким платни-

ком податків для їхнього подальшого використання у власній

господарській діяльності. Виходить, для віднесення товарів у

свої витрати комісіонер повинен зазнати витрат на їхнє прид-

бання й використати у подальшій господарській діяльності.

Комісіонер же купує ці товари за кошти комітента, причому

використати їх у своїй діяльності він не має права, оскільки ці

товари належать комітенту. У зв'язку з цим у комісіонера не-

має підстав для віднесення вартості придбаних товарів до

складу валових витрат.

При передачі товарів комітентові в комісіонера також не-

має підстав включати їхню вартість до складу валових доходів,

тому що ця операція не є продажем.

У комісіонера виникає валовий доход у сумі отриманої

комісійної винагороди, а в комітента відповідно - валові вит-

рати на цю ж суму.

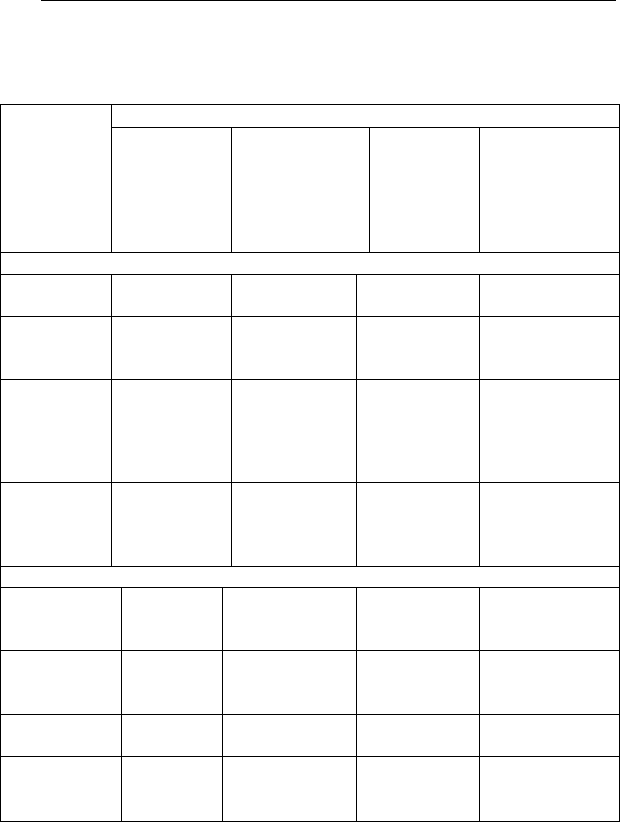

В узагальненому вигляді інформація про податковий

облік договору комісії на купівлю товарів в Україні представ-

лена в табл. 6.

Вище був розглянутий порядок здійснення операцій за до-

говорами комісії на продаж і на купівлю товарів. Однак на

практиці буває й так, коли за договором комісії комітент дору-

чає комісіонерові продати товар і одночасно придбати для ньо-

го інший товар шляхом проведення товарообмінної операції

або отриманий від комітента товар реалізується за кошти з на-

ступним придбанням і передачею комітентові необхідного йо-

му товару. При цьому багато питань викликає порядок відоб-

раження таких операцій у податковому обліку.

Формулювання, які обумовлюють момент виникнення по-

даткових наслідків по ПДВ у сторін за договором комісії у то-

му разі, якщо розрахунки на котромусь із етапів здійснюються

не в грошовій формі, залишають можливість різного тлума-

68

Розділ 1. ЛЕКЦІЙНИЙ МАТЕРІАЛ З ПОДАТКОВОГО ОБЛІКУ

Таблиця 6

ПОДАТКОВИЙ ОБЛІК ДОГОВОРУ КОМІСІЇ НА

КУПІВЛЮ ТОВАРІВ В УКРАЇНІ

Об'єкти

податково-

го обліку

Етапи виконання договору комісії на купівлю товарів

Перераху-

вання гро-

шей комісіо-

нерові на

купівлю то-

варів

Придбання то-

варів комісіо-

нером

Передача

товарів

комітентові

Отримання

комісіонером

комісійної ви-

нагороди

У КОМІТЕНТА

Валові до-

ходи

Податкові

зобов'язан-

ня по ПДВ

Валові ви-

трати

Податковий

кредит по

пдв

-

-

-

-

-

-

-

-

-

-

Вартість

отриманих

товарів (без

урахування

ПДВ)

Виходячи з

вартості при-

дбаних това-

рів

-

-

Чиста сума ко-

місійної вина-

городи

Виходячи із су-

ми комісійної

винагороди

У КОМІСІОНЕРА

Валові дохо-

ди

Податкові

зобов'язання

по ПДВ

Валові ви-

трати

Податковий

кредит по

пдв

-

-

-

-

-

-

-

Виходячи з

вартості при-

дбаних товарів

Виходячи з

вартості при-

дбаних товарів

-

Чиста сума ко-

місійної вина-

городи

Виходячи із

суми комісійної

винагороди

-

-

чення вимог п. 4.7 ст. 4 Закону про ПДВ. На нашу думку, ви-

моги цього пункту цілком прийнятні для "бартерної комісії",

але при цьому потрібно мати на увазі, що зазначена норма

69

В.М. Сердюк. ПОДАТКОВИЙ ОБЛІК

строго розподіляє товариші обмін для комісіонера на дві опе-

рації - покупку й продаж товару. Обидва види договору

комісії в остаточному підсумку передбачають для комісіонера

однакові податкові наслідки по ПДВ, які виражені у вигляді

сум податкових зобов'язань і податкового кредиту. А оскільки

комісійний бартер містить у собі доручення продати товар і

купити товар, то, відповідно, й "ПДВ-наслідки" множаться на

два. Тому в п. 4.7 ст. 4 Закону про ПДВ мова йде про різні кре-

дити по ПДВ, один із яких виникає по проданих товарах,

інший - по придбаних.

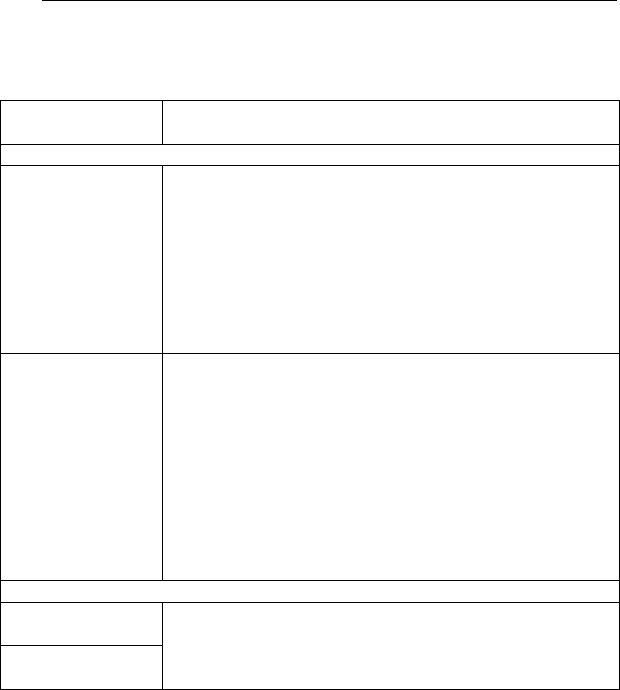

Порядок виникнення податкових подій по ПДВ в учас-

ників договору комісії, у рамках якого здійснюється обмін то-

варів, представимо в таблиці 7.

Не можна залишити без уваги ситуацію, коли однією зі

сторін за договором комісії є неплатник ПДВ, оскільки такі

випадки не так уже й рідко зустрічаються на практиці. Розгля-

немо, які податкові наслідки очікують при цьому контрагентів

за договором комісії.

Варто зазначити, що при укладанні договору комісії з

комісіонером-неплатником ПДВ комітент втрачає право на по-

датковий кредит, оскільки згідно з п. 4.7 ст. 4 Закону про ПДВ

податковий кредит при купівлі товарів за договором комісії ви-

никає в комітента тільки після отримання товару, тобто

комісіонер при передачі товару комітентові повинен виписати

на його ім'я податкову накладну. Це, по-перше, засвідчує факт

виникнення податкових зобов'язань у комісіонера, по-друге, дає

змогу комітентові отримати законне право на податковий кре-

дит по сплачених у ціні придбання сумах ПДВ. Однак у розгля-

нутій вище ситуації комісіонер не може надати комітентові

можливість включення сум вхідного ПДВ, підкріпленого на-

лежним чином оформленої податкової накладної, тому що на

нього чинність Закону про ПДВ не поширюється.

У тому разі, якщо договір комісії укладений з комітентом-

неплатником ПДВ після продажу товару й перерахування

70

Розділ 1. ЛЕКЦІЙНИЙ МАТЕРІАЛ З ПОДАТКОВОГО ОБЛІКУ

Таблиця 7

ПОРЯДОК ВИНИКНЕННЯ ПОДАТКОВИХ ПОДІЙ ПО

ПДВ В УЧАСНИКІВ "БАРТЕРНОЇ" КОМІСІЇ

Податкові події

по

ПДВ

Сутність операції

У КОМІСІОНЕРА

1. Податкові

зобов'язання

2. Податковий

кредит

Відповідно до механізму оподаткування, передбач еного

п. 4.7 ст. 4 Закону про ПДВ, податкові зобов' язання по

ПДВ виникають у комісіонера двічі - по реалізованих то-

варах і по товарах, що купуються:

1) моментом виникнення податкових зобов'язань по

реалізованих товарах є дата їхнього відвантаження;

2) моментом виникнення податкових зобов'язань по

придбаних товарах є дата передачі отриманих товарів

безпосередньо комітентові

Податковий кредит також виникає двічі - по реалізова-

них і по придбаних товарах:

1) момент виникнення податкового кредиту по ре алізо-

ваних товарах - дата надання комітентові компенсації

вартості реалізованих товарів, тобто дата передачі ком і-

тентові отриманого в рамках бартерного контракту тов а-

ру;

2) моментом виникнення податкового кредиту по пр и-

дбаних товарах є дата відвантаження товару, отриманого

від комітента, контрагентові за барте рною угодою, тобто

дата надання компенсації третій особі.

У КОМІТЕНТА

3. Податкові

зобов'язання

4. Податковий

кредит

Податкові зобов'язання (по реалізованих товарах) і под а-

тковий кредит (по придбаних товарах) комітент відобр а-

жає одночасно - у момент отримання товару від комісі о-

нера.

комітентові виторгу, право на податковий кредит втрачає

комісіонер.

Причини, котрими викликані ці проблеми комісіонера,

обумовлені вимогами того ж п. 4.7 ст. 7 Закону про ПДВ, до-

тримуючись яких право на податковий кредит комісіонер от-

римує після перерахування комітенту виручених від продажу

коштів (або передачі інших видів компенсації). При цьому та-

ке право підтверджується податковою накладною, виписаною

71

В.М. Сердюк. ПОДАТКОВИЙ ОБЛІК

комітентом на ім'я комісіонера. І оскільки у викладеній вище

ситуації неплатником ПДВ є вже комітент, підтвердити своє

право на податковий кредит стосовно сум ПДВ, відображених

під час продажу товару в складі податкових зобов'язань,

комісіонерові не видається можливим.

Оподаткування експорту за договором комісії

Можливими є два варіанти здійснення експортних опе-

рацій за договором комісії: перший - коли комітент і

комісіонер є резидентами України, і другий - коли комітент є

резидентом України, а комісіонер - нерезидент.

При проведенні експортних операцій у рамках договору

комісії необхідно пам'ятати, що згідно з п. 6.2.1 ст. 6 Закону

про ПДВ по товарах, вивезених за межі митної території Ук-

раїни, податок нараховується за нульовою ставкою. При цьо-

му вивіз повинен бути підтверджений належним чином

оформленою вантажною митною декларацією. З огляду на це,

найбільшу увагу під час здійснення операції з експорту то-

варів за договором комісії варто приділити правильному

оформленню ВМД.

Так, згідно з п. 2 Порядку заповнення граф вантажної мит-

ної декларації та відповідно до режимів експорту, імпорту,

транзиту, тимчасового ввезення (вивезення), митного складу,

магазина безмитної торгівлі, затвердженого наказом Держав-

ної митної служби України від 30.06.98 р. № 380 (далі - Поря-

док № 380), у графі 2 "Відправник" зазначаються відомості

про відправника відповідно до умов зовнішньоекономічного

контракту, зокрема, комітент у разі митного оформлення то-

варів за договорами комісії.

Якщо ВМД оформлена на комісіонера, то, на жаль, вона не

дає права комітентові на нульову ставку ПДВ при здійсненні

експорту товару. У зв'язку з тим, що митне оформлення

здійснює комісіонер, у договорі доцільно передбачити умову,

відповідно до якої дані про комітента повинні бути зазначені у

72

Розділ 1. ЛЕКЦІЙНИЙ МАТЕРІАЛ З ПОДАТКОВОГО ОБЛІКУ

ВМД (хоча, по суті кажучи, комісіонер зобов'язаний це зроби-

ти й без такої вказівки), що хоч якимось чином зможе захисти-

ти право комітента на використання нульової ставки ПДВ й

отримання бюджетного відшкодування.

У тому разі, коли експорт за договором комісії здійснює

комітент, при заповненні ВМД керуються п. 2.3 Порядку №

380, відповідно до якого товари за договором комісії з нерези-

дентом вивозяться в митному режимі при ордерних постачан-

нях. Тому в третьому підрозділі графи 1 зазначається "ОΠ"

(ордерна поставка), у графі 8 "Одержувач" наводяться відо-

мості про одержувача-нерезидента, якому комітент-резидент

передає свої товари відповідно до умов зовнішньоекономічно-

го договору, без переходу права власності на них.

Під час отримання від комісіонера-нерезидента договору

на продаж товару складається друга ВМД, оформлена в мит-

ному режимі експорту. При цьому необхідно пам'ятати, що ва-

лютна виручка за експортований товар повинна бути отрима-

на не пізніше як за 90 днів з моменту оформлення ВМД, запов-

неної на умовах експорту по ордерних поставках. У противно-

му разі до комітента будуть застосовані санкції, передбачені

Законом про розрахунки у валюті, а саме: за кожний день про-

строчення нараховується пеня в розмірі 0,3% від суми неотри-

маної виручки. Загальний розмір пені не може перевищувати

суми заборгованості.

Валові доходи комітента збільшуються в загальному по-

рядку - за датою отримання валютної виручки або за датою

оформлення ВМД у режимі експорту залежно від події, що

відбулася раніше. Відповідно до п.6.2.1 ст. 6 Закону про ПДВ

податкові зобов'язання виникають у комітента за ставкою 0%.

Механізм виникнення валових доходів і витрат у

комісіонера аналогічний розглянутому вище порядку оподат-

кування при здійсненні операцій за договором комісії на про-

даж товарів на території України: у податковому обліку

комісіонера повинен відображатися лише валовий доход вихо-

73