Сердюк В.М. Податковий облік

Подождите немного. Документ загружается.

В.М. Сердюк. ПОДАТКОВИЙ ОБЛІК

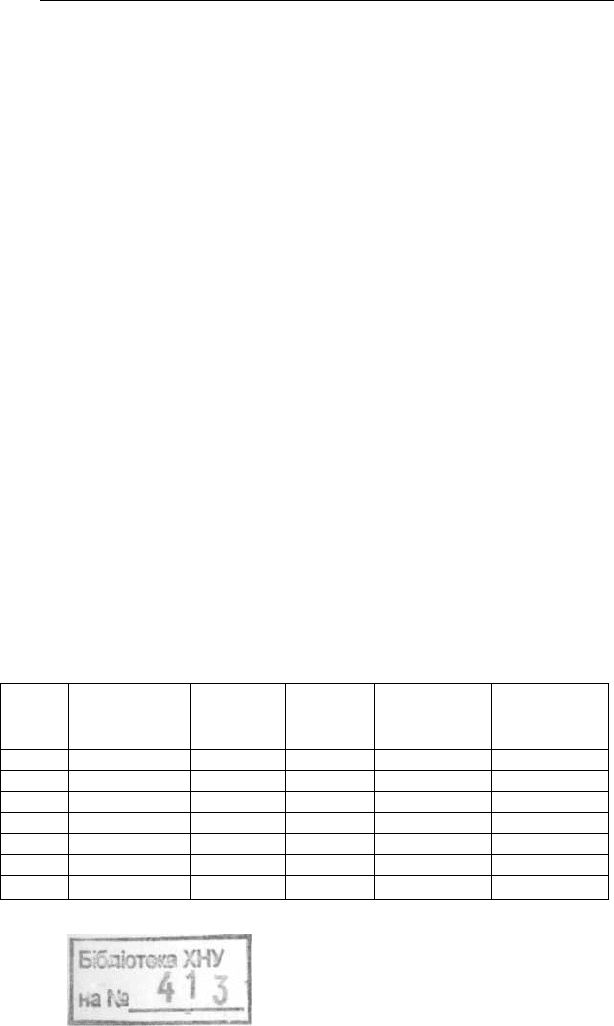

Таблиця 1

ПОРІВНЯЛЬНА ХАРАКТЕРИСТИКА ФІНАНСОВОГО,

УПРАВЛІНСЬКОГО Й ПОДАТКОВОГО ОБЛІКУ

Ознака

Мета

Суб'єкт

регламентації

Головні

користувачі

Вимірники

Форми

звітності

Періодичність

складання

звітів

Об'єкт аналізу

Фінансовий

облік

Надання користув ачам для

прийняття рішень повної,

правдивої й неупередженої

інформації про фінансовий

стан, результати діяльності

та рух грошових коштів

підприємства

Міністерство фінансів

України, Комітет зі ста н-

дартів фінансового обліку

Федерації професійних бу-

хгалтерів й аудиторів

України

Менеджери й зовнішні ко-

ристувачі

Єдиний грошовий вимі р-

ник

Форма І. «Баланс»

Форма 2. «Звіт про фінан-

сові результати»

Форма 3. «Звіт про рух

грошових ко штів»

Форма 4. «Звіт про влас-

ний капітал»

Форма 5. «Примітки до φ і-

нансової звітності»

Регулярно

Господарська одиниця в

цілому

Управлінський

облік

Підготовка інфо-

рмації для плану-

вання, контролю

та прийняття ρ і-

шень на різних

рівнях управління

всередині підпри-

ємства

Керівництво під-

приємства

Менеджери різ-

них рівнів управ-

ління

Різні вимірники

Звіти про вико-

нання коштори-

сів, звіти про

окремі види дія-

льності тощо

Змінний інтервал

Структурні під-

розділи

Податковий

облік

Визначення

суми податків

та контроль за

їхньою спла-

тою

Державна по-

даткова адмі-

ністрація

України

(ДПАУ)

Менеджери та

районні пода-

ткові інспек-

ції

Єдиний гро-

шовий вимір-

ник

Податкова

декларація з

ПДВ; декла-

рація з подат-

ку на прибу-

ток підприєм-

ства

Регулярно

Господарська

одиниця в ці-

лому

14

Розділ 1. ЛЕКЦІЙНИЙ МАТЕРІАЛ З ПОДАТКОВОГО ОБЛІКУ

3. Об'єкти податкового обліку

Об'єктами податкового обліку в Україні є:

• податок на прибуток

• податок на додану вартість.

Податок на прибуток регламентується Законом України

"Про оподаткування прибутку підприємств" у редакції від

22.05.97 р. № 283/97 - ВР (зі змінами й доповненнями).

Податок на прибуток як економічна категорія становить

суму коштів, які вилучає держава з прибутку підприємств на

законних підставах.

У податковій системі України податок на прибуток

підприємств та організацій займає важливе місце, забезпечую-

чи значні надходження коштів до бюджету. За допомогою по-

датку на прибуток відбувається регулювання дохідної бази

бюджету України.

Податок на прибуток підприємств та організацій - це пря-

мий податок, тобто його величина прямо залежить від кінцевих

результатів господарської діяльності. Тому цей податок впливає

на інвестиційні процеси й процес нарощування капіталу. Для

підприємств та організацій податок на прибуток є основним.

Платниками податків, відповідно до статті 2 Закону Ук-

раїни "Про оподаткування прибутку підприємств" від

22.05.1997 р. № 283/97-ВР, є суб'єкти господарської діяль-

ності, бюджетні, суспільні та інші підприємства, установи й

організації, які здійснюють діяльність, спрямовану на отри-

мання прибутку як на території України, так і за її межами,

філії, відділення та інші відособлені підрозділи платників по-

датків, які не мають статусу юридичної особи, розташовані на

території іншої, ніж такий платник податків, територіальної

громади, а також нерезиденти, які одержують прибутки з дже-

рел їхнього походження з України.

Платниками податку на прибуток можуть бути

підприємства, організації, установи, що мають самостійний ба-

ланс і є юридичними особами, незалежно від форми власності.

15

В.М. Сердюк. ПОДАТКОВИЙ ОБЛІК

Платниками податків є:

з-поміж резидентів:

• суб'єкти господарської діяльності;

• бюджетні установи;

• громадські організації;

• філії, відділення та інші відособлені підрозділи;

• підприємства залізничного транспорту;

• установи пенітенціарної системи;

• Національний банк України;

з нерезидентів:

• фізичні особи;

• юридичні особи;

• постійні представництва нерезидентів.

Податок на прибуток зараз становить 25% від оподаткову-

ваного прибутку (ОП), що розраховується в податковому

обліку як різниця між валовими доходами (ВД) і валовими

витратами (ВВ) і амортизаційними відрахуваннями по необо-

ротних активах (А):

ОП = ВД - ВВ - А

Докладна інформація про склад і облік валових доходів та

валових витрат наведена в другому розділі навчального

посібника.

Платник податків веде податковий облік приросту

(збитків) балансової вартості запасів покупних товарів (крім

тих, які підлягають амортизації, та цінних паперів), сировини,

матеріалів, комплектуючих виробів, малоцінних предметів на

складах, у незавершеному виробництві та в залишках готової

продукції, витрати на придбання (перетворення, зберігання)

яких включаються до складу валових витрат (за винятком от-

риманих безкоштовно). Вартість запасів оплачених, але не от-

риманих (не оприбуткованих) покупцем у приріст запасів не

включається. Вартість запасів оплачених, але не відвантаже-

них (не знятих з обліку) продавцем у збиток запасів не вклю-

чається.

16

Розділ 1. ЛЕКЦІЙНИЙ МАТЕРІАЛ З ПОДАТКОВОГО ОБЛІКУ

У разі якщо балансова вартість запасів на кінець звітного

періоду перевищує їхню балансову вартість на початок того ж

звітного періоду, різниця (приріст) включається до складу ва-

лових доходів. Якщо балансова вартість запасів на кінець

звітного періоду менша від їхньої балансової вартості на поча-

ток того ж звітного періоду, то різниця (збиток) включається

до складу валових витрат.

Якщо платник податків приймає рішення про уцінку (до-

оцінку) запасів відповідно до правил бухгалтерського обліку,

то в податковому обліку сума переоцінки не змінює вартості

запасів і валових витрат (валових доходів), пов'язаних з прид-

банням таких запасів.

Оцінку вибуття запасів у податковому обліку дозво-

ляється здійснювати за методами, передбаченими П(С)БО 9

"Запаси".

Для всіх одиниць податкового обліку запасів, що мають

однакове призначення й однакові умови використання, засто-

совується лише один з методів. При цьому обрані платником

податків методи обліку вартості запасів не можуть змінювати-

ся протягом звітного податкового року.

Приклад розрахунку приросту (збитків) балансової вар-

тості запасів наведений у таблиці 2.

Таблиця 2

ВІДОМІСТЬ ОБЛІКУ БАЛАНСОВОЇ ВАРТОСТІ

ЗАПАСІВ ЗА ЗВІТНИЙ ПЕРІОД*

№ ра-

хунка

1

20

23

26

22

28

Усього

Сдо на

початок

періоду

2

1000

600

400

900

2000

4900

Прихід

3

5000

5500

5300

700

4000

20500

Витрата

4

5500

5300

5600

1400

3000

20800

Сдо

на

кі-

нець періоду

5

5 0 0

800

100

200

3000

4600

Приріст (+),

збиток (-)

6

(к.

5 -

к.

2)

-500

+200

-300

-700

+

1000

-300

17

В.М. Сердюк. ПОДАТКОВИЙ ОБЛІК

* Якщо пункт 5.9 Закону про прибуток, у якому йдеться про по-

датковий облік приросту (збитків) балансової вартості запасів на

складах, у незавершеному виробництві та в залишках готової про-

дукції, сприймати буквально, то за рахунками 23 "Виробництво" та

26 "Готова продукція" варто взяти до уваги тільки матеріальні статті

собівартості незавершеного виробництва й готової продукції. Однак

листом ДПАУ від 22.07.2003 р. № 11408/7/15-1117 передбачене ве-

дення податкового обліку приросту (збитків) балансової вартості за-

пасів з урахуванням усіх витрат, безпосередньо пов'язаних із прид-

банням (створенням) запасів і доведенням їх до стану, у якому вони

придатні для використання в запланованих цілях. Таким чином,

пропонується у відомість приросту (збитків) включити не суми пря-

мих матеріальних витрат у незавершеному виробництві та в залиш-

ках готової продукції, а фактичну собівартість запасів незавершено-

го виробництва й готової продукції, що складається з прямих ма-

теріальних витрат, прямих витрат на оплату праці, інших прямих ви-

трат і розподілених загальновиробничих витрат. На нашу думку, та-

ка постановка питання, м'яко кажучи, є некоректною, оскільки веде

до подвійного оподаткування: якщо приріст визначати виходячи зі

змісту зазначеного листа, то додана вартість буде обкладатися не

тільки ПДВ, а й податком на прибуток. Підприємство самостійно по-

винно визначитися в цьому питанні, але перший варіант,

найімовірніше, доведеться оскаржувати в судовому порядку.

Амортизація (у системі податкового обліку) - поступове

віднесення витрат, пов'язаних із придбанням, виготовленням

або поліпшенням основних фондів на зменшення скоригова-

ного прибутку в межах встановлених норм амортизаційних

відрахувань по групах основних засобів (з розрахунку на ка-

лендарний квартал):

група 1 (будинки, споруди, їхні структурні компоненти й пе-

редатні споруди, вартість капітального поліпшення землі) - 2%;

група 2 (автомобільний транспорт і вузли до нього; меблі;

побутові електронні, оптичні, електромеханічні прилади й

інструменти, інше конторське (офісне) обладнання, устрої й

приналежності до нього) - 10%;

18

Розділ 1. ЛЕКЦІЙНИЙ МАТЕРІАЛ З ПОДАТКОВОГО ОБЛІКУ

група 3 (будь-які інші основні фонди, не включені в групи

1,2, 4) -6%;

група 4 (електронно-обчислювальні машини, інші машини

для автоматичної обробки інформації, пов'язані з ними засоби

зчитування або друку інформації, інші інформаційні системи,

комп'ютерні програми, телефони (у тому числі стільникові),

мікрофони й рації, вартість яких перевищує вартість ма-

лоцінних товарів (предметів) - 15%.

Варто мати на увазі, що амортизація витрат, здійснених

(нарахованих) платником податків у зв'язку із придбанням,

спорудженням і поліпшенням основних фондів груп 1, 2 і 3 до

1 січня 2004 року, здійснюється за нормами амортизації, що

діяли до зазначеної дати (група 1 - 1,25%, група 2 - 6,25%, гру-

па 3 - 3,75%). При цьому необхідно вести окремий податковий

облік витрат, здійснених у зв'язку із придбанням, споруджен-

ням і поліпшенням основних фондів, які здійснювалися після

1 січня 2004 року.

Амортизація в податковому обліку розраховується щок-

вартально за формулою:

А=3(а)хН: 100,

де А - сума амортизаційних відрахувань за квартал;

3(а) - залишкова вартість основних фондів (по 1-ій групі

- окремих об'єктів; по 2-ій, 3-ій і 4-ій - сукупна вартість груп)

на початок звітного періоду;

Η - квартальна норма амортизаційних відрахувань, %.

3(а) = 3(а-1) + П(а-1) - В(а-1) - А(а-1),

де 3(а-1) - залишкова вартість групи на початок періоду,

що передує звітному;

П(а-1) - сума витрат за минулий період на придбання ос-

новних фондів та їхнє поліпшення (ремонт, реконструкцію,

модернізацію тощо) у розмірах, що перевищують 10% залиш-

кової вартості груп основних засобів на початок року;

19

В.М. Сердюк. ПОДАТКОВИЙ ОБЛІК

B(a-l) - сумі виведених з експлуатації основних фондів у

попередній період;

А(а-1) - сума амортизації, нарахована в минулому

періоді.

Не підлягають амортизації (повністю включаються у

валові витрати) витрати на:

1) придбання й відгодівлю продуктивної худоби;

2) вирощування багаторічних родючих насаджень;

3) придбання основних фондів для їхнього подальшого

продажу або використання як комплектуючих частин;

4) витрати на утримання основних фондів, які перебува-

ють на консервації (у період консервації об'єкта 1 групи його

залишкова вартість прирівнюється до нуля й амортизація не

нараховується; у період консервації об'єкта 2-4 груп залишко-

ва вартість груш не змінюється й нарахування амортизації не

припиняється).

Платники податків подають у податкову інспекцію декла-

рацію з податку на прибуток підприємства за квартал,

півріччя, три квартали, рік. У декларації наводиться інфор-

мація про валові доходи, валові витрати, амортизацію необо-

ротних активів, оподатковуваний прибуток за податковий

період, податок на прибуток.

Сума нарахованого податку на прибуток зменшується на:

• нараховані авансові внески податку на прибуток;

• донараховану суму податку за актами перевірок поточ-

ного року,

• суму податку, нараховану юридичною особою в бюджет

територіальних громад за місцем розташування філій, у

разі ухвалення рішення про сплату консолідованого по-

датку;

• суму податку, сплаченого з прибутку (крім пасивного),

отриманого за кордоном, якщо розмір податку на при-

буток не більший від встановленого граничного

розміру;

20

Розділ 1. ЛЕКЦІЙНИЙ МАТЕРІАЛ З ПОДАТКОВОГО ОБЛІКУ

• суму податку, сплаченого з пасивного прибутку, у разі,

якщо міжнародним договором встановлені інші прави-

ла, ніж ті, що передбачені Законом про оподаткування

прибутку підприємств;

• суму податку на відсотки по операціях з безстроковими

цінними паперами, внесеного платником податку

(емітентом) до бюджету;

• суму коштів і матеріальних активів, спрямованих на

будівництво житла для військовослужбовців і членів

їхніх

родин, у межах нарахованого податкового зо-

бов'язання, але не більше від фактично отриманого

прибутку за звітний період;

• сплачену суму авансових внесків податку на прибуток

при виплаті дивідендів.

Окрім того, на суму патентів зменшується податок на при-

буток від того виду діяльності, для якого вони були придбані:

1. Торговельна діяльність - роздрібна й оптова торгівля,

громадське харчування за готівку, інші готівкові платіжні ко-

шти з використанням кредитних карток;

2. Діяльність з надання побутових послуг;

3. Операції з торгівлі готівковими валютними цінностями;

4. Операції з надання послуг у сфері грального бізнесу.

Одним з основних податків у системі оподаткування Ук-

раїни є податок на додану вартість. Податок на додану

вартість (ПДВ) - це непрямий податок, що включається в ціну

товару. Він є частиною знову створеної вартості, котра спла-

чується до державного бюджету на кожному етапі вироб-

ництва товарів, надання послуг, виконання робіт.

В Україні ПДВ уведений з 1992 року. Об'єктом оподатку-

вання є обороти з реалізації товарів, робіт, послуг, окрім

їхньої

реалізації на експорт. На початку впровадження цього подат-

ку він мав забезпечувати прибутки бюджету в тому ж обсязі,

що й скасовані податки з обігу й продажів, які діяли в 1991

році. Відповідні ставки дорівнювали 21,875% та 28%.

21

В.М. Сердюк. ПОДАТКОВИЙ ОБЛІК

Нині порядок нарахування й сплати ПДВ регламен-

тується Законом України "Про податок на додану вартість" від

03.04.1997 р. №168/97-ВР (з доповненнями та змінами).

ПДВ до оплати розраховується шляхом вирахування з по-

даткового зобов'язання (Кт 641) податкового кредиту по ПДВ

(Дт 641). Податкове зобов'язання визначається шляхом підсу-

мовування ПДВ у розділі 2 "Видані податкові накладні"

реєстру отриманих і виданих податкових накладних, записи в

який робляться на підставі виписаних цим підприємством по-

даткових накладних за місяць (квартал - під час здавання

квартальної податкової декларації по ПДВ).

Податковий кредит по ПДВ переноситься в декларацію з

розділу 1 "Отримані податкові накладні" реєстру отриманих і

виданих податкових накладних, записи в який робляться на

підставі податкових накладних постачальників і підрядників,

фіскальних або товарних чеків, проїзних квитків і рахунків го-

телів.

4. Варіанти ведення податкового обліку

Починаючи з 1 липня 1997 року, підприємства живуть за За-

коном "Про оподаткування прибутку підприємств" у редакції від

22 травня 1997 року - одному з прогресивних Законів України з

питань оподаткування. Прогресивність його полягає в тому, що

правила ведення податкового обліку валових прибутків, валових

витрат, а також визначення податкового зобов'язання приведені

у відповідність із міжнародними стандартами, які в класичному

вираженні надають право платникові податків обчислювати по-

даткове зобов'язання виходячи з реальних прибутків і витрат

господарської діяльності у конкретному податковому періоді.

Податковий облік організовується таким чином, щоб задоволь-

нити потреби керування й служби податкового менеджменту в

інформації щодо формування бази оподаткування прибутку

підприємства, від усіх видів діяльності.

22

Розділ 1. ЛЕКЦІЙНИЙ МАТЕРІАЛ З ПОДАТКОВОГО ОБЛІКУ

Можливі два варіанти ведення податкового обліку: 1) з

використанням рахунків "Валові доходи" й "Валові витрати";

2) без використання цих рахунків.

У першому випадку підприємство відображає госпо-

дарські операції, задіяні в системі оподаткування, через рахун-

ки "Валові доходи" або "Валові витрати". Ці рахунки тран-

зитні, що не мають сальдо.

Рахунок "Валові доходи" - пасивний: по кредиту відобра-

жається збільшення валових доходів, по дебету - їхнє списан-

ня на рахунки бухгалтерського обліку. Наприклад, відванта-

ження готової продукції за відпускною вартістю буде пред-

ставлена по Дту 36 "Розрахунки з покупцями й замовниками"

із Кта рахунка "Валові доходи" й одночасно по Дту рахунка

"Валові доходи" із Кта 70 "Доходи від реалізації". При цьому

суму ПДВ потрібно виключити з валових доходів червоним

сторно: по Дту рахунка "Валові доходи" із Кта рахунка "Валові

доходи".

Зарахування передоплати за відпускною вартістю буде

відображене по Дту 311 "Поточні рахунки в національній ва-

люті" або 312 "Поточні рахунки в іноземній валюті" із Кта ра-

хунка "Валові доходи" й одночасно по Дту рахунка "Валові до-

ходи" із Кта субрахунку 681 "Розрахунки по авансах отрима-

ним". При цьому сума ПДВ також виключається з валових до-

ходів червоним сторно: по Дту рахунка "Валові доходи" із Кта

рахунка "Валові доходи".

Рахунок "Валові витрати" - активний: по дебету показу-

ються валові витрати, по кредиту - їхнє списання на рахунки

бухгалтерського обліку. Так, визнання заборгованості перед

постачальниками й підрядниками по чистій покупній вартості

буде відображене в Дті рахунка "Валові витрати" із Кта рахун-

ка 63 "Розрахунки з постачальниками й підрядниками" або

субрахунку 685 "Розрахунки з іншими кредиторами". На цю

же суму відбудеться оприбуткування товарно-матеріальних

цінностей, приймання робіт, послуг:

23