Сердюк В.М. Податковий облік

Подождите немного. Документ загружается.

В.М. Сердюк. ПОДАТКОВИЙ ОБЛІК

для переробки давальницьку сировину, балансова вартість

якої 100 000 грн. 10% цієї сировини передано в рахунок опла-

ти послуг за переробку по відпускній вартості 15 000 грн. До-

говірна вартість контракту по переробці - 36 000 грн.

Фактичні витрати по переробці давальницької сировини

на підприємстві Б:

- заробітна плата - 10 000 грн.

- відрахування на соціальні заходи, включаючи збір у

фонд соціального страхування від нещасних випадків

(2,76%): 10 000 χ (32% + 2,9% + 2,1% + 2,76%) =

= 10 000 x 39,76% = 3976 грн.

- накладні виробничі витрати (80% від заробітної плати):

10000 x 80% = 8000 грн.

Бухгалтерський і податковий облік описаної вище ситу-

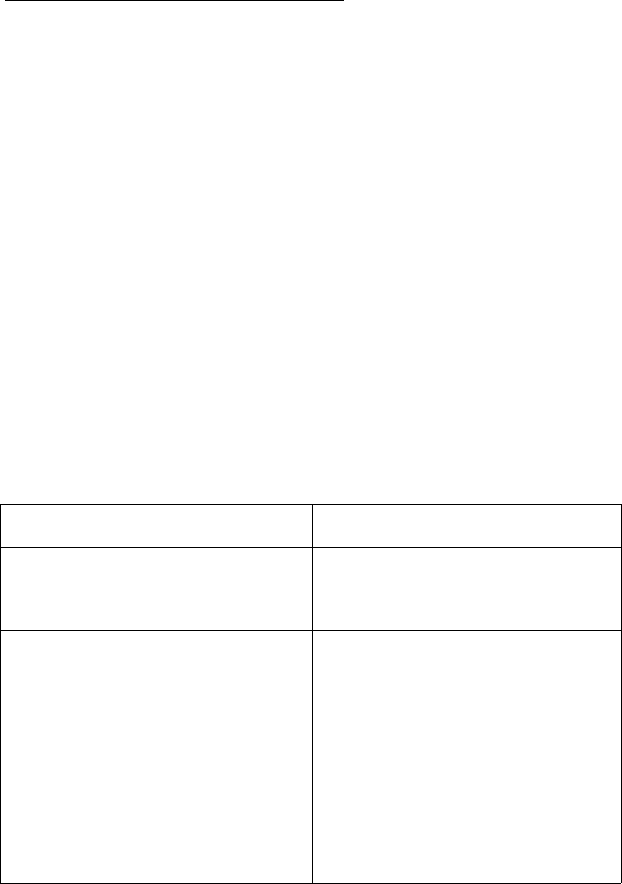

ації у замовника й виготовлювача представлені в таблиці 4.

Таблиця 4

БУХГАЛТЕРСЬКИЙ І ПОДАТКОВИЙ ОБЛІК

Підприємство А

(замовник)

Передано давальницьку сир овину на

переробку підприємству Б:

Дт 206 - Кт 201,202,28 100 000 грн.

2. Відображено передачу ча стини да-

вальницької сировини в рахунок

оплати послуг за пер еробку:

а) за відпускною вартістю:

Дт37, 63 -Кт712 15 000 грн.

У т.ч. ПДВ: Дт 712 - Кт 641 2500 грн.

Чистий доход:

Дт 712 - Кт 791 12500 грн. (з відо-

браженням у вало вому доході)

Б) за фактичною собівартістю:

Дт943 -Кт206 10 000

Дт791 -Кт943 10 000

Підприємство Б

(виготовлювач)

Прийнято на забалансовий рахунок

давальницьку сировину, отриману

для переробки:

Дт 022 90 000 грн.

2. Оприбутковано частину давальн и-

цької сировини в рахунок оплати π ο-

слуг за переробку за чистою поку п-

ною вартістю:

Дт 20 - Кт 63 (36) 12

500

грн. (з в ідо-

браженням у валових витратах)

ПДВ по податковій накладній замо в-

ника:

Дт641 - Кт 63 (36) 2 500 грн.

54

Розділ 1. ЛЕКЦІЙНИЙ МАТЕРІАЛ З ПОДАТКОВОГО ОБЛІКУ

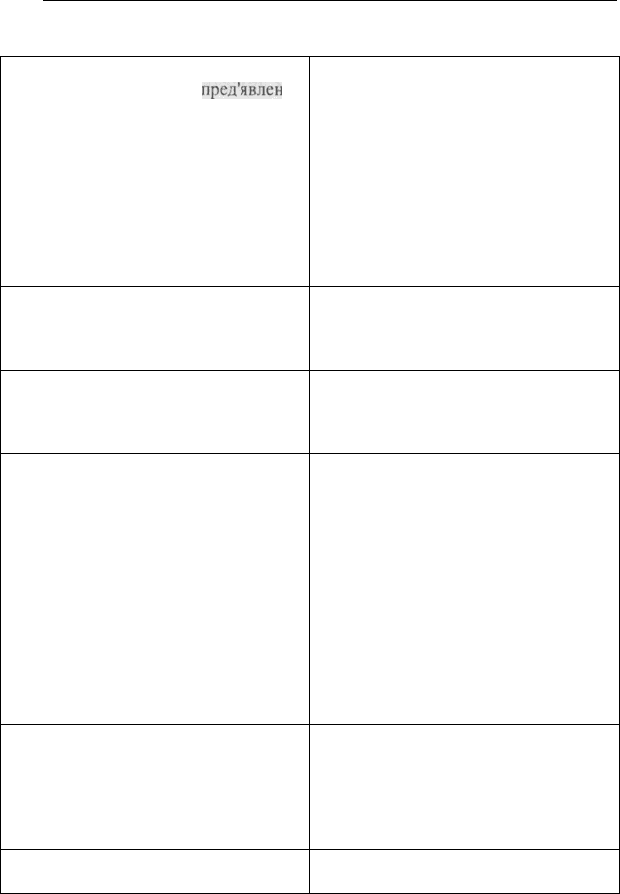

Продовження табл.4

3. Оприбутковано готову пр одукцію:

а) у чистій сумі рахунка,

пред'явлен

о-

го виготовлювачем:

Дт 26 - Кт 63 ЗО 000 грн. (з відобра-

женням у валових в итратах)

ПДВ: Дт 641 - Кт 63 6 000 грн.

б) за вартістю давальницької с ирови-

ни: '

Дт 26

-

Кт 206 90 000 грн.

4. Здійснено зарахування забо ргова-

ності (якщо рахунок 37 не використ о-

вується, то цієї операції немає):

ДтбЗ -Кт37 15 000 грн.

5. Погашена заборгованість у сумі,

що залишилася:

ДтбЗ-Кт 311 21 000 грн.

3. Витрати на переробку давальниць-

кої сировини без вартості останньої:

а) заробітна плата:

Дт 23 - Кт 661 10 000 грн. (з відобр а-

женням у валових витратах)

б) відрахування на соціальні заходи:

Дт 23 - Кт 65 3 976 грн. (з відобр а-

женням у валових витратах)

в) загальновиробничі витрати:

Дт23-Кт91 8000 грн.

Разом: 21 976 грн.

4. Оприбутковано готову проду кцію,

виготовлену з давальницької сирови-

ни в сумі витрат на переробку:

Дт26-Кт2321 976 грн.

5. Списано з матеріально відповід а-

льної особи перероблену давальниць-

ку сировину:

Кт 022 90 000 грн.

6. Відвантажена готова продукція з а-

мовникові:

а) за відпускною вартістю:

Дт36-Кт701 36 000 грн.

У т.ч. ПДВ:

Дт701 -Кт641 6 000 грн.

Чистий доход:

Дт 701 - Кт 791 30 000 грн. (з відо-

браженням у валових д оходах)

б) за фактичною виробничою собіва р-

тістю:

Дт901 -Кт2621 976 грн.

Дт791 -Кт901 21 976 грн.

7. Зараховано в покриття заборгов а-

ності по передачі давальницької с и-

ровини у власність виготовлювача

(якщо рахунок 63 не викорисговува в-

ся, операції немає):

ДтбЗ -КтЗб 15 000грн.

8. Оплачено іншу суму боргу:

ДтЗП -Кт36 21 000грн.

55

В.М. Сердюк. ПОДАТКОВИЙ ОБЛІК

Особливості оподаткування операцій з давальницькою

сировиною в умовах зовнішньоекономічної діяльності

Особливості обліку операцій з давальницькою сировиною

у зовнішньоекономічних відносинах визначаються безліччю

варіантів розрахунків за переробку давальницької сировини.

Схема обліку ускладнюється й тим, що замовник разом із си-

ровиною може постачати замовникові окремі види виробничо-

го обладнання, обчислювальну техніку, надавати послуги з

підготовки кадрів, розробки та впровадження сучасних ресур-

созберігаючих й екологічно чистих технологій тощо. З іншого

боку, у виконавця після переробки давальницької сировини

можуть залишитися відходи, придатні для подальшого вико-

ристання, переробки або реалізації. У такому разі перероблю-

вач може купити їх у замовника або залишити собі за узгод-

женням сторін без відшкодування або в рахунок вартості нада-

них послуг. Кожна з форм оплати послуг має свої переваги й

свої недоліки, тому підприємства обирають її самостійно, за-

лежно від свого фінансового становища.

У процесі здійснення операцій з давальницькою сирови-

ною утворюються різноманітні економічні зв'язки, котрі є

причиною появи усіляких податкових зобов'язань і форм бух-

галтерського й податкового обліку.

Оскільки митні органи не уповноважені законодавством

України визначати зовнішньоекономічну операцію як операцію

з переробки давальницької сировини, то перед прийняттям на

облік зовнішньоекономічної операції митному органу необхідно

надати висновок Торгово-промислової палати. Висновок прий-

мається митним органом за умови, що аналіз такої операції ба-

зується на конкретних технологічних схемах переробки даваль-

ницької сировини, наданих до митного оформлення контрактів і

на реальних витратах на виробництво готової продукції.

Сплата ввізного мита, податків і зборів (крім митних

зборів) при ввезенні давальницької сировини іноземного за-

мовника здійснюється українським виробником шляхом ви-

56

Розділ 1. ЛЕКЦІЙНИЙ МАТЕРІАЛ З ПОДАТКОВОГО ОБЛІКУ

дачі простого векселя органу державної податкової служби за

місцем розташування виконавця.

Простий вексель видається суб'єктом підприємницької

діяльності на сплату ввізного (вивізного) мита, податків і

зборів, які стягуються під час ввезення (вивезення) даваль-

ницької сировини іноземним (українським) замовником на

митну територію (з митної території) України при здійсненні

операцій із ДС у зовнішньоекономічних відносинах,

відповідно до Закону України "Про операції з давальницькою

сировиною в зовнішньоекономічних відносинах" строком пла-

тежу, що дорівнює терміну здійснення операції з давальниць-

кою сировиною, але не більше за 90 календарних днів з момен-

ту оформлення вантажної митної декларації

Проте Кабінет Міністрів України за поданням відповідно-

го міністерства або іншого центрального органа виконавчої

влади, виходячи з технологічних особливостей виробництва,

може встановлювати інші терміни виконання окремих видів

операцій з давальницькою сировиною. На сьогодні КМУ вста-

новлені більш тривалі терміни, що стосуються ввозу сировини

на митну територію України, за наступними давальницькими

операціями (у календарних днях):

- переробка цукру-сирцю - 180;

- будівництво суден - 600;

- виготовлення частин гідротурбін - 960;

- виготовлення верстатів токарських металорізальних -

250;

- вирощування пивоварного ячменю - 210;

- виготовлення вугільних і графітованих електродів -

150;

- виготовлення магнезиту - 180;

- виготовлення руди й хромових концентратів - 170;

- операції з хутряною давальницькою сировиною - від

140 до 150 (залежно від виду сировини);

- виготовлення труб зі сталі, титану - від 100 до 235 і від

57

В.М. Сердюк. ПОДАТКОВИЙ ОБЛІК

140 до 265 днів (залежно від виду сировини й готової

продукції);

- виготовлення труб для нафто- і газопроводів - без ан-

тикорозійного покриття - 180; з антикорозійним по-

криттям - 270 днів.

Давальницька сировина, ввезена на митну територію Ук-

раїни іноземним замовником, обкладається ввізним митом за

ставками Єдиного митного тарифу України, податками й збо-

рами, котрі стягують при ввезенні товарів. При ввезенні тих

видів ДС, які не обкладаються митом, податками й зборами,

передбачено, що український виконавець передає в податкові

органи письмове зобов'язання з вивезення готової продукції.

Письмове зобов'язання становить собою зобов'язання в

письмовій формі, що видається суб'єктом підприємницької

діяльності щодо вивезення (ввезення) готової продукції, виго-

товленої з ДС іноземного (українського) замовника, з митної

території (на митну територію) України або реалізації на

митній території України готової продукції, виготовленої з да-

вальницької сировини іноземного замовника (отримання в по-

вному обсязі валютної виручки від реалізації готової продукції

за межами митної території України на валютний рахунок ук-

раїнського замовника в уповноваженому банку України), при

здійсненні операцій із ДС у зовнішньоекономічних відноси-

нах відповідно до Закону, але не більше ніж на 90 днів.

У разі своєчасного вивезення готової продукції в повному

обсязі, передбаченому в контракті, за межі митної території

України вексель погашається й ввізне мито, податки та збори

(крім митних зборів) не стягуються.

Відповідно до ст. 2 Закону України про давальницьку си-

ровину готова продукція, виготовлена з давальницької сиро-

вини, завезеної іноземним замовником, може реалізовуватися

на митній території України тільки через зареєстроване ним в

Україні постійне представництво, котре повинне оформити

ввізну вантажну митну декларацію (ВМД) на готову про-

58

Розділ 1. ЛЕКЦІЙНИЙ МАТЕРІАЛ З ПОДАТКОВОГО ОБЛІКУ

дукцію без фактичного

її

ввезення на митну територію Ук-

раїни й сплатити ввізне мито, інші податки, збори, передбачені

законодавством для аналогічних імпортних товарів. При цьо-

му ввізне мито сплачується за пільговими ставками Єдиного

митного тарифу України.

Вивезення давальницької сировини, з якої буде виготов-

лена готова продукція, що залишається за контрактом за кор-

доном, прирівняне до експортної операції.

При вивезенні давальницької сировини, оподатковуваній

вивізним (експортним) митом, податками й зборами, ви-

дається простий вексель із відстрочкою платежу на період

здійснення операції з давальницькою сировиною, але не

більше ніж на 90 календарних днів з моменту оформлення

вивізної вантажної митної декларації (виготовлення: ка-

талітичних сіток на основі металів платинової групи - 180;

стандартних зразків-еталонів платини й сплавів металів пла-

тинової групи - 500; мідних катодів, мідної й алюмінієвої ка-

танки - 150; заготівель для монет - 270).

Давальницька сировина, не оподатковувана вивізним (ек-

спортним) митом, податками й зборами, вивозиться на

підставі представленого українським замовником митним ор-

ганам письмового зобов'язання про повернення в Україну го-

тової продукції, виготовленої із цієї сировини (або повернен-

ня в Україну валютного виторгу від реалізації готової про-

дукції), пізніше ніж через 90 календарних днів з моменту

оформлення вивізної вантажної митної декларації. Проте та-

кий порядок вивезення ДС не поширюється на операції, коли

готова продукція, виготовлена із цієї сировини, має заборону

на експорт. При цьому підставою для митного оформлення да-

вальницької сировини, що вивозиться за межі митної тери-

торії України, є копія векселя (письмового зобов'язання), взя-

того на облік органом податкової служби за місцем розташу-

вання замовника, і копія зовнішньоекономічного контракту на

переробку давальницької сировини.

59

В.М. Сердюк. ПОДАТКОВИЙ ОБЛІК

Державна податкова інспекція (векселеутримувач) за

місцем реєстрації суб'єкта підприємницької діяльності (вексе-

ледавця) веде облік і погашення простих векселів та письмо-

вих зобов'язань.

Для погашення векселя український виконавець - вексе-

ледавець - подає в податкові органи заяву із зазначенням дати

взяття на облік та обліковий номер векселя. До заяви до-

дається копія вивізної ВМД на готову продукцію з оцінкою

митних органів, які здійснили митне оформлення готової про-

дукції, про фактичне перетинання останнього митного кордо-

ну України.

Законом передбачена відстрочка оплати векселів або пога-

шення письмових зобов'язань для векселедавців (українських

виконавців і замовників). Дозвіл на відстрочку може видавати

Міністерство фінансів України або уповноважені ним органи

на підставі кредитної угоди, укладеної українським виконав-

цем з податковою інспекцією за його місцем розташування, до

дня фактичного відвантаження готової продукції іноземному

замовникові або на підставі кредитної угоди, укладеної з ук-

раїнським замовником. За користування кредитом суб'єкти

підприємницької діяльності (замовник або виконавець) вно-

сять до бюджету, у який сплачується податок на прибуток,

плату в розмірі 0,5% дисконтної ставки Національного банку

України, застосовуваної на день продовження терміну плате-

жу за векселем або погашення письмового зобов'язання.

За частину давальницької сировини або готової продукції,

отриманої в оплату за виконану роботу, український викона-

вець сплачує мито, податки й збори, які стягуються при вве-

зенні товарів (робіт, послуг).

Однієї з найбільш важливих є норма, наведена в п. 15 ст. 5

Закону про давальницьку сировину, відповідно до якої готова

продукція, виготовлена з давальницької сировини українсько-

го замовника, котра ввозиться на територію України, обкла-

дається ввізним митом, податками та зборами, які стягуються

60

Розділ 1. ЛЕКЦІЙНИЙ МАТЕРІАЛ З ПОДАТКОВОГО ОБЛІКУ

у разі імпорту товарів, тобто ввезення готової продукції, виго-

товленої з давальницької сировини українського замовника,

прирівняне до звичайної імпортної операції. У свою чергу, це

спричиняє стягнення митного ПДВ виходячи з вартості гото-

вої продукції, виготовленої із сировини резидента. При цьому

контрактна вартість готової продукції, що підлягає ввезенню

на митну територію України, не повинна бути меншою від су-

ми митної вартості вивезеної давальницької сировини й суми

коштів, сплачених (або які підлягають сплаті) за переробку

(оброблення, збагачення або використання) цієї сировини.

Отже, базою обкладання ПДВ є договірна (контрактна)

вартість таких товарів, що складається з вартості давальниць-

кої сировини й вартості послуг з переробки давальницької си-

ровини.

4.3. Оподаткування комісійних операцій

Податковий облік договору комісії на продаж товарів

обумовлений відмітною рисою розглянутих правовідносин, а

саме: за комітентом зберігається право власності на майно уп-

родовж усього періоду здійснення угоди.

Відповідно до п. 4.7 ст. 4 Закону України "Про податок на

додану вартість" від 03.04.97 р. № 168/97-ВР (зі змінами й до-

повненнями) у випадках, якщо платник податку здійснює

діяльність із продажу товарів, отриманих у рамках договорів

комісії (консигнації), базою оподаткування є вартість таких

товарів від продажу.

При цьому необхідно враховувати, що якщо за договором

комісії реалізуються товари, які вже були у використанні,

придбані в осіб, не зареєстрованих як платників ПДВ, і

конфісковане або безхазяйне майно, передане уповноважени-

ми державними органами для його реалізації у встановленому

законодавством порядку, базою оподатковування є комісійна

винагорода комісіонера.

61

В.М. Сердюк. ПОДАТКОВИЙ ОБЛІК

Відповідно до правил, встановлених п. 4.7 статті 4 Закону

про ПДВ, при здійсненні операцій за договором комісії на прο-

даж датою збільшення податкових зобов'язань комісіонеріа є

або дата отримання коштів від покупця, або дата відвантажен-

ня товарів покупцеві. Датою збільшення податкового кредиту

комісіонера є дата перерахування коштів на користь комітента

або надання останньому інших видів компенсації вартості за-

значених товарів. Датою збільшення податкових зобов'язань

комітента є дата отримання коштів або інших видів компен-

сації вартості товарів від комісіонера.

Таким чином, при передачі товарів від комітента

комісіонерові для наступної

їхньої

реалізації не відбувається

переходу права власності, а отже, така операція не є операцією

з продажу й не супроводжується ніякими податковими

наслідками.

Під час продажу комісіонером товарів покупцеві подат-

кові зобов'язання по ПДВ, виходячи з їхньої відпускної вар-

тості, виникають саме в комісіонера, на підтвердження чого

він виписує податкову накладну на ім'я покупця.

На наступному етапі - перерахуванні коштів за проданий

товар комітенту - у комісіонера з'являється право на податко-

вий кредит, а в комітента виникають податкові зобов'язання

по ПДВ виходячи з вартості реалізованих товарів від продажу.

На підтвердження виникнення податкових зобов'язань

комітент виписує податкову накладну на ім'я комісіонера.

Завершальним етапом за договором комісії є, як правило,

отримання комісійної винагороди, по якій у комісіонера вини-

кає податкове зобов'язання виходячи з вартості наданих по-

слуг, а в комітента - податковий кредит по ПДВ за податко-

вою накладною, виписаною комісіонером.

Як випливає зі змісту статті 4 Закону про прибутки, вало-

вий доход містить у собі загальні доходи від продажу товарів

(робіт, послуг). При цьому під продажем товарів відповідно до

п. 1.31 статті 1 Закону про податок на прибуток розуміються

62

Розділ 1. ЛЕКЦІЙНИЙ МАТЕРІАЛ З ПОДАТКОВОГО ОБЛІКУ

будь-які операції, здійснювані відповідно до договорів

купівлі-продажу, міни та інших цивільно-правових договорів,

які передбачають передачу права власності на такі товари.

Тут же прямо зазначено, що продажем не вважаються опе-

рації з надання товарів у рамках договорів комісії, зберігання,

доручення, інших цивільно-правових договорів, які не перед-

бачають передачу прав власності на товари. Таким чином, пе-

редача товарів від комітента комісіонерові не може трактува-

тися як продаж, а отже, немає підстав для виникнення в

комітента валових доходів. У свою чергу, комісіонер, не одер-

жуючи прав власності на товар (а виходить, факту придбання

товару немає), що передається йому за договором комісії, не

має права включати його вартість у валові витрати.

Необхідно зазначити, що ще й дотепер питання відобра-

ження у сторін договору комісії валових доходів і валових ви-

трат повністю не врегульований. Через це виникає достатньо

суперечлива ситуація: з одного боку, комісіонер, укладаючи з

покупцем договір купівлі-продажу, виступає перед ним про-

давцем (а значить, з позиції податкового законодавства саме

він повинен нести всі зобов'язання за даною угодою); з іншого

боку - відповідно до цивільного законодавства комісіонер не є

власником товару, і, отже, право власності на товар перехо-

дить від комітента до покупця.

Неоднозначність такої ситуації призвела до розподілу ду-

мок фахівців у галузі оподаткування. На сьогоднішній день

існують такі підходи:

• при продажу товару валові доходи виникають у

комісіонера:

• при продажу товару валові доходи виникають у

комітента;

• у момент продажу валові доходи ні в кого не виника-

ють, і тільки після отримання коштів від комісіонера за

реалізований товар комітент відображає

їх

у себе.

63