Сердюк В.М. Податковий облік

Подождите немного. Документ загружается.

В.М. Сердюк. ПОДАТКОВИЙ ОБЛІК

16) валові доходи, не відображені в попередніх періодах і

виявлені у звітному періоді;

17) різниця між звичайною й договірною вартістю по бар-

теру, якщо остання менше звичайної.

До валового доходу не включаються суми ПДВ, отримані

(нараховані) підприємством у складі ціни реалізації продукції

(робіт, послуг), за винятком випадків, коли таке

підприємство-одержувач не є платником ПДВ.

Валові доходи визначаються за правилом першої події

(або відпускання товарно-матеріальних цінностей, робіт, по-

слуг, або отримана передоплата).

Враховуються валові доходи на однойменному рахунку

(1-й варіант) або без його використання (2-й варіант). Інфор-

мація про валові доходи узагальнюється в спеціальному

обліковому реєстрі (книзі, відомості чи машинограмі).

2. Поняття, склад та облік валових витрат

Валові витрати виробництва й обігу (далі - валові витра-

ти) (ВВ) - це сума будь-яких витрат платника податків у гро-

шовій, матеріальній і нематеріальній формах, здійснюваних як

компенсація вартості товарів, робіт, послуг, які купуються

(здобуваються, виготовляються) для їхнього подальшого ви-

користання у власній господарській діяльності.

Склад валових витрат представлений у декларації по по-

датку на прибуток підприємства:

1. Витрати на придбання товарів (робіт, послуг)

2. Збиток балансової вартості запасів

3. Витрати на оплату праці

4. Сума страхового збору (внесків) у фонди державного

загальнообов'язкового страхування

5. Сума внесків на довгострокове страхування життя, до-

даткове пенсійне страхування

6. Сума податків, зборів (обов'язкових платежів)

34

Розділ 1. ЛЕКЦІЙНИЙ МАТЕРІАЛ З ПОДАТКОВОГО ОБЛІКУ

7. Витрати, пов'язані з виконанням довгострокових дого-

ворів

8. Добровільне перерахування коштів, передача товарів

(робіт, послуг)

9. Витрати на поліпшення основних фондів і нафтогазових

свердловин

10. 85% витрат від вартості товарів (робіт, послуг), прид-

баних у офшорних нерезидентів

11. Інші витрати

12. Коректування валових витрат:

12.1. Зміна суми компенсації вартості товарів (робіт, послуг)

12.2. Самостійно виявлені помилки за результатами мину-

лих податкових періодів

12.3. Урегулювання сумнівної (безнадійної) заборгова-

ності

До складу валових витрат включаються:

1) вартість попередньо оплачених сировини, матеріалів,

напівфабрикатів, комплектуючих виробів, пального, запасних

частин, тварин на вирощуванні й відгодівлі, насіння, кормів,

малоцінних і швидкозношуваних предметів, товарів та інших

матеріальних цінностей, послуг і робіт виробничого характеру

(включаючи ввізне мито й митні збори, а також суму страху-

вання ризиків для здійснення статутної діяльності), отрима-

них від нерезидентів, а також від резидентів, які сплачують по-

даток на прибуток за пільговою ставкою чи сплачують цей по-

даток у складі єдиного або фіксованого податку, чи звільнені

від сплати податку на прибуток*

2) сума акцептованих (не оплачених попередньо) рахунків

постачальників за матеріальні цінності для здійснення статут-

ної діяльності, а також переданих підзвітними особами прид-

баних матеріальних цінностей*;

3) сума акцептованих (попередньо недоплачених) рахунків

за енергію, страхування, послуги й роботи виробничого харак-

теру*, а також відсотків за користування позикою;

35

В.М. Сердюк. ПОДАТКОВИЙ ОБЛІК

4) чиста договірна вартість (не нижче від звичайних цін)

отриманих сировини, матеріалів, товарів, інших матеріальних

цінностей і нематеріальних активів, робіт, послуг виробничого

характеру за бартерним контрактом*;

5) витрати на поточний і капітальний ремонт, а також ви-

трати на реконструкцію, модернізацію, технічне переоснащен-

ня та інші

ВИДРІ

поліпшення власних і орендованих основних

фондів за умов, що ця сума не перевищує 10% сукупної залиш-

кової вартості всіх груп основних фондів (в 2005 році - сукуп-

ної залишкової вартості 2, 3, 4 груп основних фондів, кожного

об'єкта першої групи) на початок звітного податкового

періоду;

6) залишкова вартість будинків, споруд, їхніх конструк-

тивних елементів і передавальних приладів, що не перевищує

100 не оподатковуваних податком мінімумів прибутків грома-

дян;

7) 50% витрат на придбання паливно-мастильних ма-

теріалів для легкових автомобілів та оперативну оренду легко-

вих автомобілів. При цьому платник податку звільняється від

обов'язків доведення зв'язку таких витрат з його господарсь-

кою діяльністю;

8) витрати на відрядження фізичних осіб, які перебувають

у трудових відносинах з підприємством чи є членами керівних

органів підприємства лише за наявності документів, що

засвідчують суму цих витрат і підтверджують відповідність

відрядження основній діяльності підприємства;

9) витрати на гарантійний ремонт;

10) передпродажні, рекламні та представницькі витрати.

Витрати на організацію прийомів, презентацій і свят, придбан-

ня й розповсюдження подарунків, включаючи безкоштовну

роздачу зразків товарів або безкоштовне надання послуг (ви-

конання робіт) у рекламних цілях, але не більше 2% оподатко-

вуваного прибутку платника податку за попередній звітний

(податковий) рік;

36

Розділ 1. ЛЕКЦІЙНИЙ МАТЕРІАЛ З ПОДАТКОВОГО ОБЛІКУ

11) плата за реєстрацію підприємства в органах державної

реєстрації*;

12) витрати на придбання ліцензій та інших спеціальних

дозволів, виданих державними органами для ведення госпо-

дарської діяльності;

13) нарахована працівникам заробітна плата виходячи з

тарифних ставок, у вигляді премій, заохочень, відшкодувань

вартості товарів (робіт, послуг), авторських винагород, сум за

виконання договорів цивільно-правового характеру та інших

виплат у грошовій або натуральній формі за домовленістю

сторін (крім сум матеріальної допомоги, котрі звільняються

від податку з доходів фізичних осіб);

14) сума обов'язкових відрахувань у державні цільові й

позабюджетні фонди, на обов'язкове державне пенсійне й

соціальне страхування;

15) сума коштів або вартість майна, добровільно перерахо-

ваних (переданих) у державний бюджет України, бюджети

місцевого самоврядування, у неприбуткові організації, в

розмірі, що перевищує 2%, але не більше 5% оподатковувано-

го прибутку попереднього звітного року (на 2005 рік припине-

на дія цього пункту);

16) сума належних до сплати податків, зборів (обов'язко-

вих платежів), встановлених Законом України "Про систему

оподаткування", включаючи акцизний збір і рентні платежі

(крім податку на прибуток, на нерухомість, ПДВ, дивідендів,

прибутків фізичних осіб від виграшів, торговельного патенту,

штрафів, пені, неустойок);

17) сума резервів на майбутню оплату відпусток і виплату

винагороди за вислугу років працівникам, включаючи відра-

хування на державне соціальне страхування з цих сум, на ви-

робничі витрати для підготовчих робіт на підприємствах про-

мисловості із сезонним виробництвом, на майбутні витрати з

ремонту предметів прокату;

18) сума безнадійної заборгованості у разі, коли відповідні

заходи щодо стягнення таких боргів не призвели до позитив-

37

В.М. Сердюк. ПОДАТКОВИЙ ОБЛІК

них результатів, а також суми заборгованості, по яких

закінчився термін позовної давності;

19) сума курсових різниць, нарахованих на виражену в

іноземній валюті вартість цінностей;

20) сума витрат на придбання іноземної валюти, включаю-

чи витрати, пов'язані з оплатою вартості послуг інших осіб, які

здійснюють конверсійні (обмінні) операції;

21) акцизний збір по підакцизних товарах, реалізованих

вітчизняним виробником;

22) сума перерахованих на придбання безготівкової іно-

земної валюти коштів, включаючи оплату послуг осіб, які

здійснюють обмін;

23) витрати на утримання, експлуатацію й забезпечення

основної діяльності таких об'єктів соціальної інфраструктури,

що перебували на балансі й утримуються за рахунок платника

податків за станом на 01.07.1997 p.: дитячих ясел і садочків; за-

кладів середнього й середнього професійно-технічного рівнів

освіти й установ підвищення кваліфікації працівників платни-

ка податків; дитячих, музичних і художніх шкіл, шкіл мис-

тецтв, якщо вони не надають платні послуги й не займаються

іншою комерційною діяльністю; установ охорони здоров'я,

пунктів безкоштовного медичного обстеження, профілактики

й допомоги працівникам; спортивних залів і майданчиків, ви-

користовуваних безкоштовно для фізичного оздоровлення й

психологічного розвантаження працівників, клубів і будинків

культури, якщо вони не використовуються для надання плат-

них послуг та іншої комерційної діяльності (крім будинків

відпочинку, туристичних баз та інших подібних установ); ди-

тячих таборів відпочинку за умов, що вони не здаються в орен-

ду, не використовуються для надання платних послуг або

іншої комерційної діяльності; приміщень, використовуваних

для організації харчування працівників; багатоквартирного

житлового фонду, одноквартирного житлового фонду в

сільській місцевості й об'єктів житлово-комунального госпо-

38

Розділ 1. ЛЕКЦІЙНИЙ МАТЕРІАЛ З ПОДАТКОВОГО ОБЛІКУ

дарства, стосовно яких прийняте документально оформлене

рішення про передачу на баланс місцевих рад;

24) суми коштів або вартість майна, добровільно перера-

ховані (передані) організаціям роботодавців та їхнім об'єднан-

ням, створеним відповідно до закону з цього питання, у ви-

гляді вступних, членських і цільових внесків, але не більше

0,2% фонду оплати праці платника податків у розрахунку за

звітний рік;

25) суми коштів або вартість майна, добровільно перера-

ховані (передані) для охорони культурної спадщини устано-

вам науки, освіти, культури, заповідникам, музеям-заповідни-

кам, а також неприбутковим організаціям у розмірі, що пере-

вищує 2%, але не більше 5% оподатковуваного прибутку попе-

реднього звітного року (для громадських організацій інвалідів

- не більше 10% оподатковуваного прибутку попереднього

звітного періоду);

26) сума витрат, не віднесених або не врахованих у складі

валових витрат минулих звітних періодів і підтверджених або

виявлених у звітному періоді.

* Платники податку на прибуток, які не зареєстровані як

платники ПДВ, суми ПДВ, що входять у вартість придбаних то-

варів (робіт, послуг), включають до складу валових витрат і ви-

робничої собівартості.

Валові витрати звільняються від ПДВ і надбавок, що вхо-

дять у ціну.

Валові витрати визнаються по першій події (або оприбут-

кування товарно-матеріальних цінностей, робіт, послуг, або

перерахована передоплата). Перераховану передоплату можна

включити у валові витрати за наявності в договорі, укладено-

му з постачальником або підрядником, інформації про те, що

він перебуває на загальній системі оподаткування. Передопла-

та, перерахована нерезидентам, юридичним і фізичним осо-

бам, які сплачують єдиний або фіксований податок, виз-

39

В.М. Сердюк. ПОДАТКОВИЙ ОБЛІК

нається валовими витратами при отриманні від них товарно-

матеріальних цінностей, робіт, послуг.

Облік валових витрат ведеться на однойменному рахунку

(1-й варіант) або без його використання (2-й варіант). Інфор-

мація про валові витрати узагальнюється в спеціальній книзі,

відомості чи машинограмі.

3. Податковий облік необоротних активів

Особлива увага в податковому обліку приділяється необо-

ротним активам, оскільки найчастіше немає можливості ко-

мерційної і використати інформацію їхнього фінансового

обліку через істотні відмінності двох видів обліку стосовно да-

них об'єктів. Ці відмінності зводяться до такого:

1) У бухгалтерському обліку до основних засобів нале-

жать матеріальні активи, які підприємство утримує з метою

їхнього використання в процесі виробництва чи поставки то-

варів, надання послуг, здавання в оренду іншим особам або

для здійснення адміністративних і соціально-культурних

функцій, очікуваний термін корисного використання (експлу-

атації) яких більше року (або операційного циклу, якщо він

більше року). У податковому обліку основні фонди включа-

ють матеріальні цінності, призначені платником податків для

використання в господарській діяльності протягом періоду

що перевищує 365 календарних днів з дати введення їх в ек-

сплуатацію, і вартість яких понад 1000 гри. і поступово змен-

шується у зв'язку з фізичним і моральним зношенням.

2) Початкова вартість необоротних активів у бухгалтерсь-

кому обліку може бути як знижена в ціні, так і дооцінена. У по-

датковому обліку допускається тільки її дооцінка в результаті

індексації. При цьому проіндексована вартість становить собою

залишкову вартість, скориговану на коефіцієнт індексації (Кі):

Кі = [І (а-1)

-

10]

:

100,

40

Розділ 1. ЛЕКЦІЙНИЙ МАТЕРІАЛ З ПОДАТКОВОГО ОБЛІКУ

де І(а -1) - індекс інфляції року, за результатами якого

проводиться індексація. На Кі коригується й сума нарахованої

амортизації.

Якщо Кі не перевищує одиниці, то індексація не

здійснюється. До безкоштовно отриманих об'єктів, до основ-

них невиробничих фондів Кі не застосовується.

З 01.01.2003 р. капітальний прибуток по індексації не вста-

новлюється й не включається у валові прибутки.

3) У бухгалтерському обліку під обліковою вартістю нео-

боротного активу (вартість, по якій актив ураховується на ра-

хунках 10 "Основні засоби", 11 "Інші матеріальні необоротні

активи", 12 "Нематеріальні активи") розуміється його почат-

кова або переоцінена початкова вартість із витратами на

поліпшення активу, що приносять додаткові економічні виго-

ди (витрати, що мають капітальний характер: модернізація, ре-

конструкція, переустаткування, переозброєння тощо).

У податковому обліку обліковою вартістю основних за-

собів є початкова або відбудовна вартість із витратами на

поліпшення об'єктів власних та орендованих основних фондів

(і на ремонт, і на капітальні роботи) понад 10% сукупної за-

лишкової вартості всіх груп основних фондів на початок

звітного періоду (для діючих підприємств - 1 січня, для нещо-

давно створених підприємств - дата реєстрації).

4) У бухгалтерському обліку витрати на поліпшення нео-

боротних активів підрозділяються на такі, що приносять чи не

приносять додаткові економічні вигоди (капітальні й ремонтні

роботи відповідно). Перші збільшують облікову вартість

об'єкта, а другі - списуються у витрати поточного періоду. У

податковому обліку зазначені витрати класифікуються на ви-

трати в межах і понад 10% сукупної залишкової вартості груп

основних фондів на початок звітного періоду. Перші включа-

ються у валові витрати, другі - у збільшення залишкової вар-

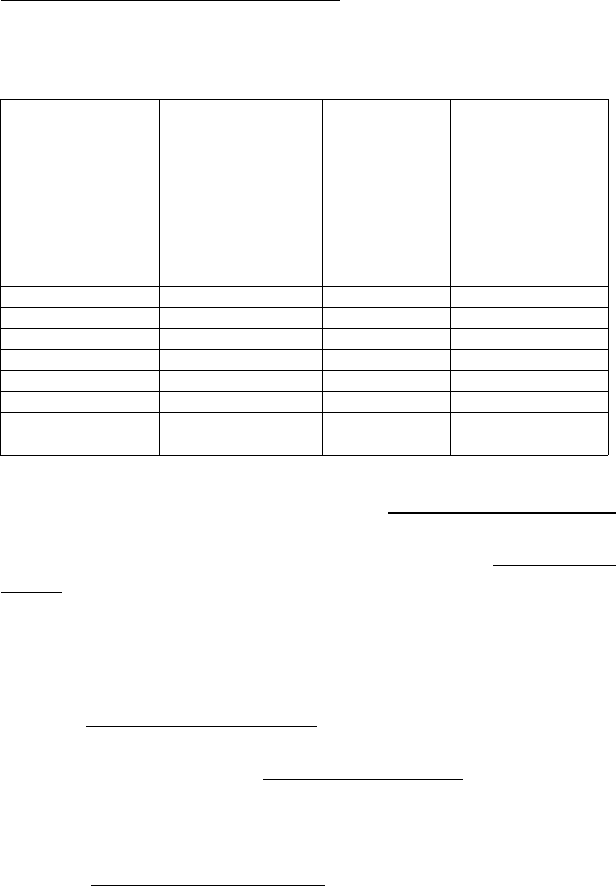

тості основних фондів груп 2, 3, 4 або окремих об'єктів групи 1

(див. табл. 3).

41

В.М. Сердюк. ПОДАТКОВИЙ ОБЛІК

Таблиця З

РОЗПОДІЛ ВИТРАТ НА ПОЛІПШЕННЯ

ОСНОВНИХ ФОНДІВ

№ групи (код

об'єкта 1-й гру-

пи)

Об'єкт 1 групи 1

Об'єкт 2 групи 1

Разом по групі 1

Група 2

Група 3

Група 4

Разом по всіх гру-

пах

Сума фактично

понесених витрат

на поліпшення

основних фондів

груп 2, 3 і 4 (окре-

мих об'єктів гру-

пи 1) на

01.01

(01.04,01.07, .

01.10), тис. грн.

100

50

150

50

50

50

300

Розрахунок

100x 5:300

50 х 5 : 300

-

50 х 5 : 300

50 х 5 : 300

50 х 5 : 300

-

Сума розподіле-

них витрат на

поліпшення ос-

новних фондів,

що припадає на

групу (окремий

об'єкт групи 1),

тис. грн.

1,67

0,83

2,50

0,83

0,83

0,83

5,00

5) Різне визначення амортизації в бухгалтерському обліку

(систематичний розподіл вартості активу, що амортизується

протягом терміну його корисної експлуатації) і в податковому

обліку (поступове віднесення витрат, пов'язаних із придбан-

ням, виготовленням або поліпшенням основних фондів, на

зменшення скоригованого прибутку в межах встановлених

норм амортизаційних відрахувань) визначає різний підхід до

розрахунку суми амортизації:

а) у бухгалтерському обліку амортизується початкова або

переоцінена вартість необоротного активу за винятком

ліквідаційної вартості; у податковому обліку амортизується

залишкова вартість кожного об'єкта 1-ої групи, всіх об'єктів 2-

ї, 3-ї та 4-ої груп основних засобів або початкова вартість нема-

теріальних активів;

б) у бухгалтерському обліку передбачається амортизація

необоротних активів, що значаться на рахунках 10 "Основні

42

Розділ 1. ЛЕКЦІЙНИЙ МАТЕРІАЛ З ПОДАТКОВОГО ОБЛІКУ

засоби", 11 "Інші матеріальні необоротні активи", 12 "Нема-

теріальні активи", тобто введених в експлуатацію. У податко-

вому обліку амортизуються витрати на придбання, виготов-

лення и поліпшення основних фондів. Наприклад, витрати на

будівництво виробничого будинку в бухгалтерському обліку

амортизуватися не будуть, а в податковому обліку повинні

підлягати амортизації. Проте ДПАУ дотримується тієї думки,

що нараховувати амортизацію можна тільки після введення

об'єкта в експлуатацію. На нашу думку, це веде до порушення

права платника податків обчислювати податкове зобов'язання

виходячи з реальних прибутків і витрат господарської діяль-

ності в конкретному податковому періоді;

в) у бухгалтерському обліку застосовують помісячне нара-

хування амортизації, а в податковому - поквартальне. Так, у

бухгалтерському обліку починають амортизувати необорот-

ний актив з наступного місяця після його введення в експлуа-

тацію, а закінчують - у наступному місяці після вибуття з ек-

сплуатації. У податковому обліку залишкову вартість як

об'єкт визначення суми амортизації розраховують за станом

на початок кварталу з урахуванням змін, що відбулися в попе-

редньому кварталі;

г) у бухгалтерському обліку підприємство самостійно ви-

бирає метод амортизації стосовно кожного об'єкта необорот-

них активів виходячи з П(С)БО 7 "Основні засоби". У подат-

ковому обліку підприємство керується статтею 8 Закону Ук-

раїни "Про оподаткування прибутку підприємств";

д) у бухгалтерському обліку можливою є зміна методу на-

рахування амортизації з 1 січня. У податковому обліку не

можна застосовувати інший метод, ніж передбачений законо-

давством;

є) у бухгалтерському обліку малоцінні необоротні ма-

теріальні активи амортизуються відповідно до П(С)БО 7 "Ос-

новні засоби". У податковому обліку витрати на придбання

будь-яких призначених для використання в господарській

43