Сердюк В.М. Податковий облік

Подождите немного. Документ загружается.

В.М. Сердюк. ПОДАТКОВИЙ ОБЛІК

Тема 5. ОБЛІК ПОДАТКУ З ДОХОДІВ

ФІЗИЧНИХ ОСІБ І ВІДРАХУВАНЬ НА

СОЦІАЛЬНІ ЗАХОДИ

1. Облік податку з доходів фізичних осіб

Розрахунки з бюджетом по податку з доходів фізичних

осіб регламентуються Законом України "Про податок з до-

ходів фізичних осіб" від 22.05.2003 р. № 889-1У.

Податок з доходів фізичних осіб за основним місцем робо-

ти та за сумісництвом утримується із загального оподаткову-

ваного доходу.

Порядок розрахунку загального оподатковуваного доходу

представлений на малюнку 6.

Законом про податок з доходів фізичних осіб при розра-

хунку загального оподатковуваного доходу передбачені

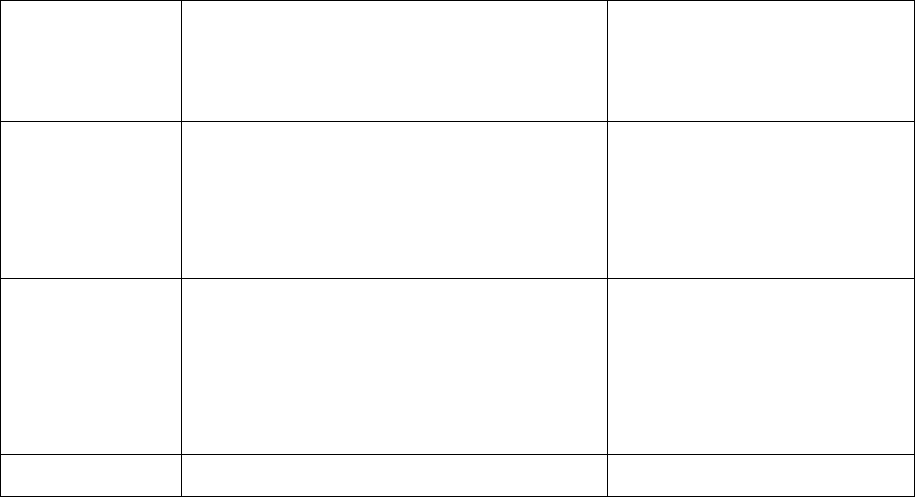

соціальні податкові пільги, представлені в табл. 11. При ви-

платі працівникові сум відпускних за поточний і наступний

місяці відпустки під час визначення граничного розміру дохо-

ду для застосування пільг такі доходи необхідно розподілити

між відповідними податковими періодами їхнього нарахуван-

ня: при визначенні права на отримання податкової соціальної

пільги за звітний місяць необхідно врахувати заробітну плату

за відпрацьований час і відпускні, що припадають на цей

місяць, а інша сума відпускних буде братися в розрахунок ра-

зом з основною заробітною платою наступного місяця.

Перед оподаткуванням із заробітної плати повинні бути

утримані пенсійний збір і внески до фондів соціального стра-

хування з тимчасової втрати працездатності й на випадок без-

робіття.

Ставки податку з доходів фізичних осіб представлені на

мал. 7.

144

Розділ 1. ЛЕКЦІЙНИЙ МАТЕРІАЛ З ПОДАТКОВОГО ОБЛІКУ

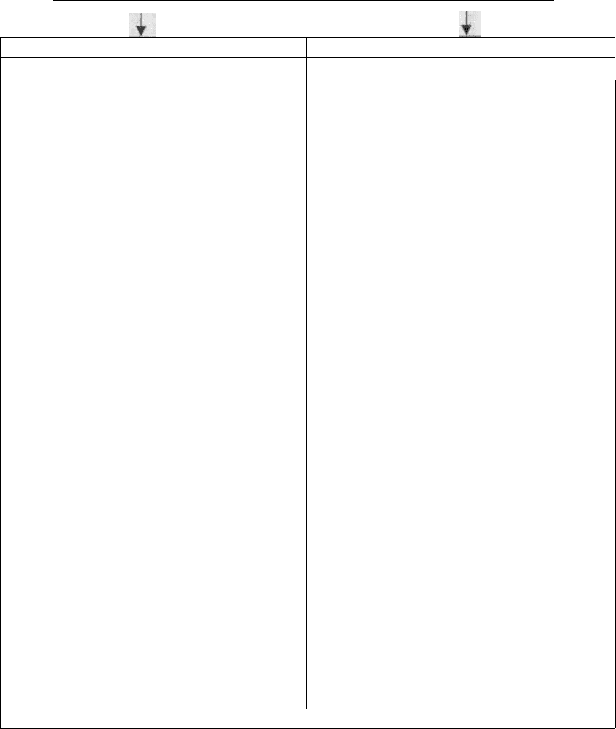

Порядок розрахунку загального оподатковуваного доходу (ЗОД)

Мал. 6. Порядок розрахунку загального

оподатковуваного доходу

145

Протягом року

Фонд оплати праці «+» сума д опомоги

з тимчасової непрацездатності «+» ча-

стина відрядних витрат, які не спису-

ють у валові витрати (оплачені за роз-

порядженням керівника підприємства

наднормативні витрати; витрати, не

підтверджені документами; витрати по

відрядженнях, котрі не досягнули м е-

ти) «+» суми нарахованих дивідендів

«-» податкова соціальна пільга « -»

внески до Пенсійного фонду, на соціа-

льне страхування з тимчасової втрати

працездатності й на випадок безробіт-

тя.

Податок з доходів фізичних осіб при

нарахуванні прибутків у будь -яких

негрошових формах (наприклад, у

вигляді надання працівникові

оздоровчої путівки; у вигляді

підзвітних сум, не повернутих

протягом місяця, на який припадає

граничний термін - третій банківський

день, що йде за днем, коли платник

виконує доручення або закінчує

відрядження) утримується від вартості

нарахування, визначеної за

звичайними цінами й помноженої на

коефіцієнт підвищення, що

розраховується за формулою: К = 100 :

(100 - Сп), де Сп - ставка податку з

доходів фізичних осіб (при ставці 13%

К= 1,1494).

За підсумками року

Від доходів резидента віднімається

податковий кредит, сума якого не пе-

ревищує загальний оподатковуваний

доход, отриманий протягом звітного

року у вигляді з аробітної плати.

У податковий кредит включаються:

- плата за лікування платника або

члена його родини першого ступеня

спорідненості (крім операцій зі змі-

нення статі, пластичної корекції тіла,

необгрунтованого переривання

вагітності тощо);

плата за навчання платника або

члена його родини першого ступеня

спорідненості (не більшої від величи-

ни місячного прожиткового мінімуму,

помноженої на 1,4 й округленої до де-

сятків);

- отримана в деяких випадках стр а-

ховка;

- витрати на штучне заплідне ння, на

оплату державних послуг із усино в-

лення дитини;

- суми благодійних внесків, які ст а-

новлять не менше 2% і не б ільше 5%

загальної суми оподатковуваного річ-

ного прибутку добродійника;

- частина відсотків по іпотечному

кредиту, сплачених у межах мінімал ь-

ної загальної площі житла, що дорів-

нює 100 кв. м, в обраний платником

рік з кожних 10 років іпотечного кр е-

дитування

ПОДАТКОВІ СОЦІАЛЬНІ ПІЛЬГИ

Таблиця 11

Розмір пільги (у %

від суми мінімальної

заробітної плати на

початок року)

2005 р. - 50%

2006 р. - 70%

з 2007 р. - 100%

2005 р. - 75%

2006 р.- 120%

з 2007 р. - 150%

Категорії населення, яким надаєт ься пільга

(якщо працівник одночасно має право на кілька

пільг, то йому встановл юється одна - найбільша з

них)

Працівники, чий загальний оподатковуваний доход не

перевищує суми, що дорівн ює сумі місячного прожит-

кового мінімуму, котрий діє для працездатної особи на

1 січня звітного податкового року, помноженої на 1,4 і

округленої до найближчих 10 гривень.

Не мають права на соціальну пільгу приватні підпр и-

ємці й особи, що займаються незалежною професій-

ною діяльністю

- Одинока мати (батько), опікун, піклувальник на ко ж-

ну дитину віком до 18 років*

- особа, яка утримує дитину -інваліда 1 або 11 групи, на

кожну дитину віком до 18 років*

- і батько, і мати, які мають 3 -х і більше дітей віком до

18 років - з розрахунку на кожну дитину*

* При цьому платник податків має д одаткове право на

отримання «звичайної» соціальної пільги, тобто ще й

пільги на себе.

Удівець (удова)

Термін дії пільги

(податкова соціальна пільга починає

застосовуватися до нарахованих

прибутків від дня отримання робо-

тодавцем заяви від працівника про

застосування пільги)

Без обмежень

До кінця року, у якому дитина дос ягає

18 років або помирає.

До місяця, на який припадає кожна з

подій:

- позбавлення батьківських прав;

- відмова від дитини або передача її на

державне утримання;

- дитина стає курсантом на умовах її

повного утримання

До місяця вступу в наступ ний шлюб

або потрапляння під опіку інших осіб

В.М. Сердюк. ПОДАТКОВИЙ ОБЛІК

146

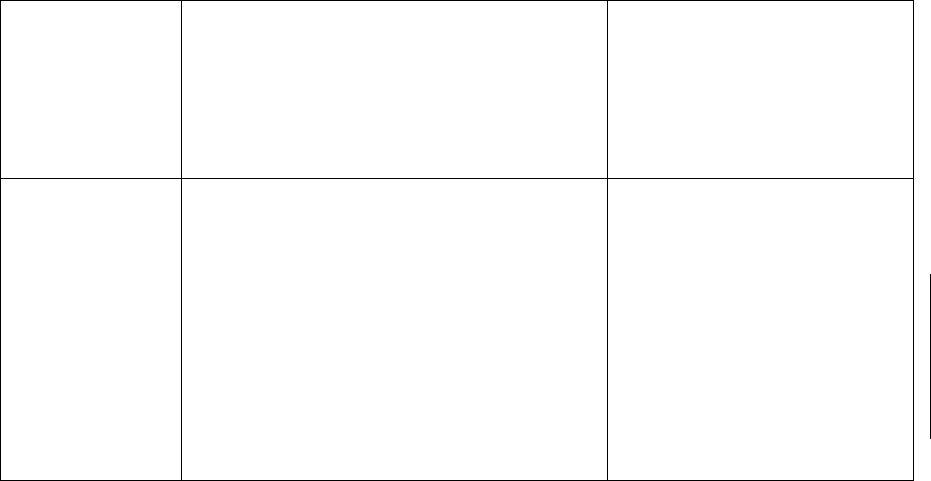

Продовження табл. 11

2005 р. - 100%

2006 р.- 160%

з 2007 р. - 200%

- Чорнобильці І або 2 категорії, включаючи осіб,

нагороджених грамотами Президії Верховної Ради

УРСР у зв'язку з їхньою участю в ліквідації наслідків

Чорнобильської катастрофи

- учень, студент, аспірант, ординатор, ад'юнкт,

військовослужбовець строкової с лужби

- інваліди 1 або 2 групи, у тому ч ислі з дитинства

- особи, яким присуджена довічна стипендія як таким,

що зазнали переслідувань за правозахисну діяльність,

включаючи журналістів

- Герой України, Герой Радянського Союзу. Герой С о-

ціалістичної праці або повний кавалер ордена Слави

або Трудової Слави

- учасник бойових дій під час Другої світової війни або

особа, яка в той час працювала в тилу й має відпові дні

державні відзнаки

- колишній в'язень концтаборів, гетто та інших місць

примусового утримування під час Другої світової ві й-

ни або особа, визнана репресованою чи реабілітованою

- особа, яка було насильно вивезена з території коли ш-

нього СРСР під час Другої світової війни на територію

держав, які перебували з ним у стані війни або коли ш-

ніх окупованих фашистською Німеччиною чи її союз-

никами

- особа, яка перебувала на блокадній території коли ш-

нього Ленінграда в період з 8 вересня 1941 року по 27

січня 1944 року

До місяця, в якому особа втрачає з а-

значений статус

Без обмежень

147

Розділ 1. ЛЕКЦІЙНИЙ МАТЕРІАЛ З ПОДАТКОВОГО ОБЛІКУ

В.М. Сердюк. ПОДАТКОВИЙ ОБЛІК

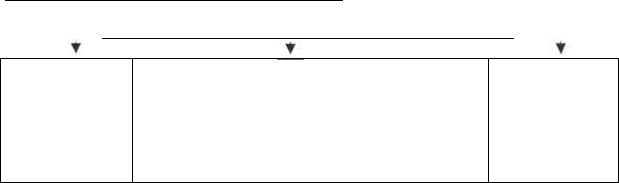

СТАВКИ ПОДАТКУ З ДОХОДІВ ФІЗИЧНИХ ОСІБ

Мал. 7. Ставки податку з доходів фізичних осіб

Обов'язок з нарахування, утримання й сплати податку з

доходів фізичних осіб покладена на роботодавців, які виплачу-

ють заробітну плату найманим робітникам, - на податкових

агентів (підприємства, установи, організації, а також приватні

підприємці, котрі використовують найману працю).

Утримання податку з доходів фізичних осіб відобра-

жається по дебету субрахунку 661 "Розрахунки по заробітній

платі" із кредиту субрахунку 641 "Розрахунки по податках",

субрахунок другого порядку або аналітичний рахунок "Розра-

хунки по податку з доходів фізичних осіб".

Податок з доходів фізичних осіб перераховується до бюд-

жету при виплаті оподатковуваного доходу єдиним платіжним

документом: Дт 641 "Розрахунки по податках", субрахунок

другого порядку або аналітичний рахунок "Розрахунки по по-

датку з доходів фізичних осіб" - Кт 311 "Поточні рахунки в

національній валюті". Причому банки не мають права прийма-

ти платіжні документи на виплату доходів, якщо ті не передба-

чають перерахування податку до бюджету.

У тому разі, коли оподатковуваний доход нараховується,

але не виплачується, податок, що підлягає сплаті з такого до-

ходу, повинен бути сплачений до бюджету в терміни, встанов-

лені Законом України "Про порядок погашення зобов'язань

платників податків перед бюджетами й державними цільови-

ми фондами" від 21.12.2000 р. № 2181-111, тобто до ЗО числа

(включно) наступного місяця.

148

13% від зага-

льного оподат-

ковуваного до-

ходу (з

01.01.2007 р. -

15%)

5% від відсотків по банківських деп озитах

(внесках), по внесках у небанкі вські фінан-

сові установи (довірчі товариства, інвести-

ційні фонди тощо), по депозитних (ощадних)

сертифікатах (з 01.01.2006 р.)

13 (15) % від

прибутку при

продажу

нерухомості

Розділ 1. ЛЕКЦІЙНИЙ МАТЕРІАЛ З ПОДАТКОВОГО ОБЛІКУ

Якщо ж заробітна плата виплачується в натуральній

формі або готівкою з каси, то податок з доходів фізичних осіб

повинен бути сплачений протягом одного банківського дня,

що йде за днем такої виплати.

Щоквартально в податкову інспекцію подають форму №

1ДФ "Податковий розрахунок сум доходу, нарахованого

(сплаченого) на користь платників податку, і сум утриманого

з них податку".

2. Облік відрахувань на соціальні заходи

Внески й збори на соціальне страхування, за рахунок яких

потім виплачуються пенсії, допомога з безробіття, непрацез-

датності, при виробничих травмах тощо, є загальнообов'язко-

вими, й встановлюються на законодавчому рівні, тому мають

фіскальний (податковий) характер. Суми цих внесків і зборів

обчислюються двома основними способами:

1. Роботодавець нараховує й сплачує внески за встановле-

ними ставками у процентному співвідношенні до фонду опла-

ти праці, яким є сума нарахованої заробітної плати (та інших

прирівняних до неї винагород) усім найманим робітникам,

зайнятим у даного роботодавця. Ці внески розглядаються як

витрати роботодавця й зменшують його оподатковуваний

прибуток.

2. Частина внесків віднімається й сплачується безпосеред-

ньо із заробітної плати (та інших прирівняних до неї винаго-

род) працівника.

З 1 січня 2004 р. розрахунки з Пенсійним фондом регла-

ментує Закон України "Про загальнообов'язкове державне

пенсійне страхування" від 09.07.2003 р. № 1058-1 У.

Об'єктом оподаткування є фактичні витрати на оплату

праці працівників, які включають витрати на оплату основної

й додаткової заробітної плати та інших видів заохочень і ви-

149

В.М. Сердюк. ПОДАТКОВИЙ ОБЛІК

плат, у тому числі в натуральній формі, обумовлені відповідно

до нормативно-правових актів, прийнятих відповідно до Зако-

ну України "Про оплату праці" від 24.03.95 р. №108/95 ВР

(крім виплат, передбачених "Переліком видів оплати праці та

інших виплат, на які не нараховується збір на обов'язкове дер-

жавне пенсійне страхування і які не враховуються при вираху-

ванні середньомісячної заробітної плати для призначення

пенсій" від 18.05.98 р. №697). Встановлена ставка 32,3% від за-

значених сум.

Для підприємств, установ та організацій, де працюють

інваліди, збір на обов'язкове державне пенсійне страхування

визначається окремо за ставкою 4% від об'єкта оподаткування

для працюючих інвалідів.

Відповідно до діючого законодавства відрахування до

Пенсійного фонду, які стягуються за рахунок прибутку найма-

ної особи, провадяться у розмірі 1% від загальної суми оподат-

ковуваного доходу до 150 грн. та 2% - понад 150 грн.

Внески до Пенсійного фонду перераховуються одночасно

з виплатою заробітної плати. У разі затримання виплати за-

робітної плати пенсійні внески повинні бути сплачені не

пізніше 20 календарних днів після закінчення місяця, за який

нарахована заробітна плата.

Закон України "Про загальнообов'язкове державне

соціальне страхування у зв'язку з тимчасовою втратою працез-

датності й витратами, зумовленими народженням і похован-

ням" від 18.01.2001 р. № 2240-111 визначає такий порядок

стягнення збору на обов'язкове соціальне страхування. Плат-

никами збору до Фонду соціального страхування через тимча-

сову втрату працездатності є не тільки роботодавці та особи,

які займаються самостійною діяльністю (останні - на доб-

ровільних умовах), а й працівники.

Об'єктом оподаткування є:

1) для роботодавців - фактичні витрати на оплату праці

працівників, які включають витрати на виплату основної й до-

150

Розділ 1. ЛЕКЦІЙНИЙ МАТЕРІАЛ З ПОДАТКОВОГО ОБЛІКУ

даткової заробітної плати та інших видів заохочень і виплат,

виходячи з тарифних ставок, у вигляді премій, заохочень, у то-

му числі в натуральній формі, котра підлягає оподаткуванню

на доходи фізичних осіб.

До цих витрат не відносяться витрати на оплату викона-

них робіт (послуг) відповідно до цивільно-правових дого-

ворів, виплату прибутків у вигляді дивідендів, відсотків, а та-

кож інші витрати, котрі не враховують при вирахуванні серед-

ньомісячної заробітної плати для призначення пенсій

відповідно до Переліку;

2) для осіб, які займаються самостійною діяльністю, - су-

ма оподатковуваного доходу (прибутку), що обчислюється в

порядку, визначеному Кабінетом Міністрів України

відповідно до законодавства України;

3) для працівників - фактичні витрати на оплату праці,

які підлягають оподаткуванню на доходи фізичних осіб.

На обов'язкове соціальне страхування з тимчасової втрати

працездатності встановлюється ставка збору в наступних

розмірах: для роботодавців - 2,9%, для осіб, які займаються са-

мостійною діяльністю - 3,4%. Із заробітної плати найманих

робітників утримується збір у розмірі 0,5%, якщо об'єкт опо-

даткування є меншим від встановленого прожиткового

мінімуму, що діє для працездатної особи на 1 січня звітного

податкового року, або 1%, якщо більше.

Відповідно до Закону України "Про загальнообов'язкове

державне соціальне страхування на випадок безробіття" зі

змінами й доповненнями, внесеними Законом України від

11.01.2001 р. № 2213-111, від 17.01.2002 р. № 2980-111, до

Фонду загальнообов'язкового державного соціального страху-

вання України на випадок безробіття з 09.02.2002 р. встанов-

лена ставка в розмірі 1,6% від об'єкта оподаткування, що

збігається з об'єктом для відрахувань до фонду соціального

страхування з тимчасової втрати працездатності.

151

В.М. Сердюк ПОДАТКОВИЙ ОБЛІК

Відрахування до цього фонду здійснюються в розмірі 0,5%

від фактичних витрат на оплату праці, що підлягають оподат-

куванню з доходів фізичних осіб.

Фактичні витрати на оплату праці, що підлягають оподат-

куванню з доходів фізичних осіб, слугують як база і для відра-

хувань до фонду соціального страхування від нещасних ви-

падків. Цей фонд функціонує з 1 квітня 2001 року відповідно

до Закону України "Про загальнообов'язкове державне

соціальне страхування від нещасного випадку на виробництві

та професійного захворювання, які спричинили втрату пра-

цездатності" від 23.09.99 р. № 1105-Х1У. Страховий тариф

встановлюється відповідно до класифікації галузей економіки

та видів робіт із професійного ризику виробництва: від 0,2% -

у бюджетних організаціях, у рослинництві та тваринництві,

якщо обсяги по цих видах робіт займають більше половини

всієї виручки, до 13,8% - для підземного видобутку

кам'яного

вугілля.

Максимальна величина витрат на оплату праці, вище від

якої страхові внески не стягуються, встановлюється щорічно

на рівні семи середніх заробітних плат, що склалися в попе-

редньому календарному році (зараз максимальна сума стано-

вить 4100 грн.).

В узагальненому вигляді бази для нарахувань і утримань

до фондів соціального страхування показані в таблиці 12, а в

таблиці 13 представлені пільги по страхових внесках.

До страхових випадків, через настання яких надається ма-

теріальне забезпечення й соціальні послуги, належать: тимча-

сова непрацездатність; вагітність і пологи, догляд за малень-

кою дитиною; інвалідність; хвороба; досягнення пенсійного

віку; смерть годувальника; безробіття; соціальні послуги та

інші матеріальні витрати, пов'язані з певними обставинами;

нещасний випадок на виробництві; професійні захворювання.

За рахунок коштів фонду соціального страхування з тим-

часової втрати працездатності на підприємстві можна нарахо-

152

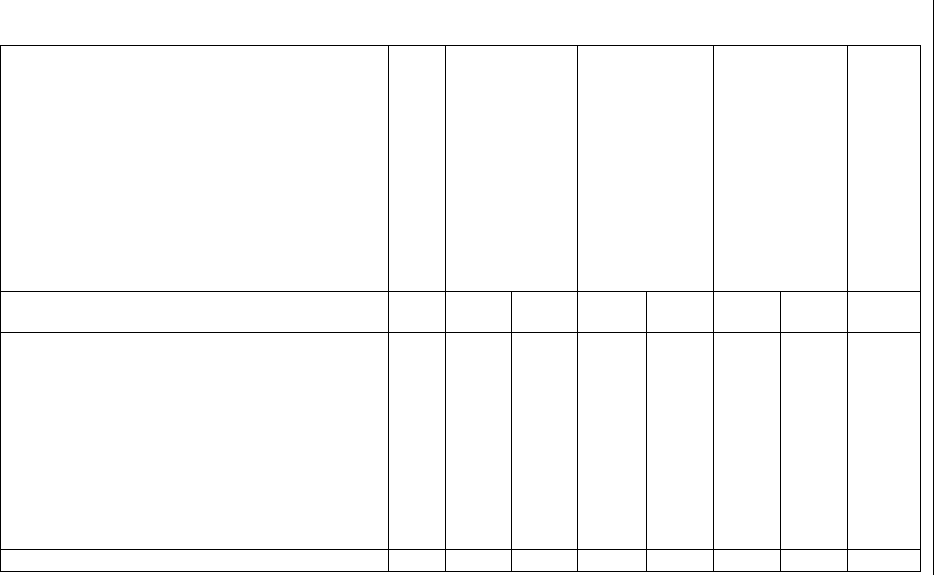

Таблиця 12

БАЗИ ДЛЯ ОБЧИСЛЕННЯ ПОДАТКУ З ПРИБУТКІВ ФІЗИЧНИХ ОСІБ І

ВНЕСКІВ НА СОЦІАЛЬНЕ СТРАХУВАННЯ

153

Перелік виплат

Ставка оподаткування

Фонд основної заробітної плати

Податок

з доходів фізичних

осіб

Так

Збір до

Пенсійного

фонду

За

та-

рифом

32,3%

Так

Утри-

мання

1%

від ЗОП до 150 грн ,

2% -

понад

150

грн

Так

Збір до Фонду

соціального

страхування з

тимчасової

втрати праце-

здатності

За

та-

рифом

2,9%

Так

Утри-

мання

0,5% від бази до суми про-

жит mіn, l% - понад

Так

Збір до Фонду

соціальною

страхування

на випадок

безробіття

За

та-

рифом

1,6%

Так

Утри-

мання

0,5%

Так

Збір до Фонду соціального

страхування від нещасних

випадків

За

та-

рифом

Відповідно ДО класифікації

галузей економіки (від

0,2% до 13,8%)

Так

Розділ 1. ЛЕКЦІЙНИЙ МАТЕРІАЛ З ПОДАТКОВОГО ОБЛІКУ