Сердюк В.М. Податковий облік

Подождите немного. Документ загружается.

В.М. Сердюк. ПОДАТКОВИЙ ОБЛІК

2. Умови виникнення права на податковий

кредит по ПДВ

Право на податковий кредит по ПДВ виникає у разі до-

тримання таких умов:

• податковий кредит складається з сум ПДВ, сплачених

(нарахованих) у звітному податковому періоді у зв'язку

із придбанням товарів (робіт, послуг), вартість яких

відноситься у валові витрати виробництва (обігу) або

початкову вартість основних фондів нематеріальних

активів, що підлягають амортизації;

• відповідні товари (роботи, послуги) будуть викорис-

тані для операцій, які підлягають оподаткуванню;

• витрати на оплату ПДВ підтверджені податковою на-

кладною встановленої форми.

Підставою для збільшення суми податкового кредиту без

отримання податкової накладної є:

1) заява з жалобою на постачальника (продавця), який не

віддав податкову накладну, з копіями товарних чеків і інших

розрахункових документів, що засвідчують факт сплати по-

датку;

2) належним чином оформлений (з вказівкою податково-

го номера продавця) чек, інший платіжний або розрахунковий

документ при поставці товарів (робіт, послуг) за готівку або з

розрахунковими картками платіжних систем, банківськими

або персональними чеками в межах граничної суми, встанов-

леної НБУ (в теперішній час - 10 тис. грн.);

3) касовий чек на загальну суму придбаних товарів (по-

слуг) за день до 200 грн. без ПДВ, або до 240 грн. з ПДВ;

4) вантажні митні декларації для відшкодування імпорт-

ного ПДВ;

5) рахунки готелів і проїзні документи на території Ук-

раїни;

6) рахунки, виставлені за послуги зв'язку, інші послуги,

вартість яких визнається по показниках приборів обліку.

114

Розділ 1. ЛЕКЦІЙНИЙ МАТЕРІАЛ З ПОДАТКОВОГО ОБЛІКУ

Право покупця на податковий кредит виникає незалежно

від того, чи розпочате використання в господарській діяльності

придбаних товарів (послуг) і основних засобів. Тепер податківці

не зможуть відмовити платникові в праві на податковий кредит

лише на тій підставі, що витрати на придбання товарів (послуг)

ще не віднесені на валові витрати або не почали амортизуватися.

Важливою є можливість відображення валових витрат або амор-

тизації в принципі, а не момент їхнього виникнення.

3. Дати виникнення податкового зобов'язання й права

на податковий кредит

Одним з основних моментів у розрахунках з бюджетом по

ПДВ є правильне встановлення дат виникнення податкового

зобов'язання й права на податковий кредит (див. табл. 9).

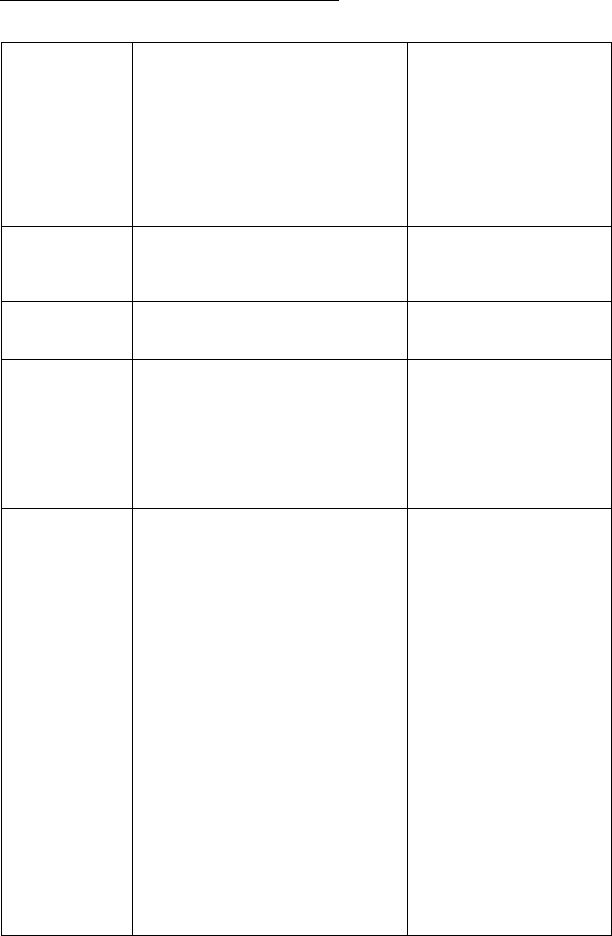

Таблиця 9

ДАТИ ВИНИКНЕННЯ ПОДАТКОВИХ ЗОБОВ'ЯЗАНЬ І

ПОДАТКОВОГО КРЕДИТУ ПО ПДВ

Умови розра-

хунків за

ТМЦ (роботи,

послуги)

Купівля-

продаж

Дата виникнення податкових з о-

бов'язань по ПДВ

Дата, що припадає на податковий

період, протягом якого відбувається

яка-небудь із подій, що настала ра-

ніше:

- або дата зарахування коштів від пο-

купця (замовника) на банківський

рахунок платника податку як оплата

товарів (робіт, послуг); дата оприб у-

ткування коштів у касу при продажу

ТМЦ за готівку, а у разі відсутності

каси - дата інкасації готівки у банкі в-

ській установі, котра обслуговує

платника податку;

- або дата відвантаження ТМЦ, а для

робіт (послуг) - дата оформлення

документа, що засвідчує факт їхньо-

го виконання

Дата виникнення

права на податко-

вий кредит по ПДВ

Дата здійснення пер-

шої з подій.

- або дата списання

коштів з банківського

рахунка платника по-

датку в оплату ТМЦ

(робіт, послуг);

- або дата отримання

податкової накладної,

що засвідчує факт

придбання платником

податку ТМЦ (робіт,

послуг)

115

В.М. Сердюк. ПОДАТКОВИЙ ОБЛІК

Продовження табл. 9

116

Купівля-

продаж з вико-

ристанням кре-

дитних або де-

бетових карток,

дорожніх, ко-

мерційних, пе-

рсональних або

інших чеків

Договір фінан-

сової оренди

(лізингу)

Довгостроко-

вий контракт

Імпорт ТМЦ

(робіт, послуг)

Експорт ТМЦ

(робіт, послуг)

Дата здійснення першої з подій:

- або дата виписки відповідного

рахунка (товарного чека);

- або дата оформлення податкової

накладної, що засвідчує факт на-

дання платником податку товарів

(робіт, послуг) покупцеві

Дата фактичної передачі об'єкта

фінансової оренди (лізингу) у ко-

ристування орендареві (отримува-

чеві лізингу)

Дата збільшення валового при -

бутку виконавця довгострокового

контракту

Дата надання ввізної митної декл а-

рації із зазначенням у ній суми π ο-

датку, що підлягає сплаті, а для π о-

слуг (робіт) - дата списання коштів

з банківського рахунка в оплату

робіт (послуг) або дата оформлен-

ня документа, що засвідчує факт

їхнього отримання

Дата оформлення вивізної ми тної

декларації, а для послуг (робіт) -

дата списання коштів з банків -

ського рахунка в оплату ρ обіт (по-

слуг) або дата оформлення доку-

мента, що засвідчує факт їхнього

отримання. У тому разі, якщо за

експортним контрактом продукція

у звітному періоді не вивозиться за

межі митних кордонів України, а

відвантажується до місця форму -

вання експортних вантажів для пο-

дальшого відправлення за кордон,

податкові зобов'язання по ПДВ за

нульовою ставкою в цьому звіт-

ному періоді не виникають. Лише

після фактичного перетинання то -

варами митного кордону України

(завершення оформлення вивізної

вантажної митної декларації) пла т-

ником податків - експортером ви-

значаються податкові зобов'язання

за нульовою ставкою ПДВ

Дата здійснення першої з

подій:

- або дата виписки відп о-

відного рахунка (това р-

ного чека);

- або дата отримання π ο-

даткової накладної, що

засвідчує факт придбання

платником податку ТМЦ

(робіт, послуг)

Дата фактичного отри-

мання об'єкті фінан -

сового лізингу орендарем

(отримувачем лізингу)

Дата збільшення валових

витрат замовника довго-

строкового контракту

Дата сплати податку за

податковими зобов'я-

заннями. Документом,

що засвідчує право на

податковий кредит, є на-

лежним чином офор-

млена вантажна митна

декларація

Дата виникнення подат-

кового зобов'язання за

нульовою ставкою ПДВ.

До складу податкового

кредиту включаються

суми ПДВ, фактично

сплачені (нараховані)

платником податків -

експортером у складі ці-

ни придбаних товарів

(робіт, послуг) у постач а-

льників, вартість яких

відноситься до валових

витрат або підлягають

амортизації, а при імпо р-

туванні таких товарів

(робіт, послуг) - суми

ПДВ, сплачені до бю-

джету у зв'язку з імпор-

том або визначені в пода-

тковому векселі

Розділ 1. ЛЕКЦІЙНИЙ МАТЕРІАЛ З ПОДАТКОВОГО ОБЛІКУ

Продовження табл. 9

(робіт, послуг)

з оплатою за

рахунок бюд-

жетних коштів

Попередня

оплата товарів,

які, відповідно

до договорів,

підлягають ви-

везенню чи

ввезенню (пе-

ресиланню) на

митну терито-

рію України

штів на розрахунковий рахунок

платника податку або дата над-

ходження відповідної компенсації

в будь-якому іншому вигляді

Не є підставою для виникнення

податкових зобов'язань

Треба мати на увазі, що платники податків, у яких обсяг

оподатковуваних операцій за останні 12 календарних місяців

не перевищує 300 тис. грн. (без урахування ПДВ), можуть ви-

брати касовий метод - метод податкового обліку, по якому да-

та виникнення податкових зобов'язань визначається як дата

зарахування (отримання) коштів на банківський рахунок (в

касу) платника податків або дата отримання інших видів ком-

пенсації вартості поставлених (або підлягаючих поставці) ним

товарів (послуг), а дата виникнення права на податковий кре-

дит визнається як дата списання коштів з банківського рахун-

ку (видачі з каси) платника податків або дата надання інших

видів компенсації вартості поставлених (або підлягаючих по-

ставці) йому товарів (послуг).

Закон про ПДВ (пп. 7.3.9 статті 7) передбачає два строки

подачі рішення про вибір касового метода:

1) для осіб, які вибрали його при реєстрації платником

ПДВ, - разом з наданням заяви на реєстрацію;

2) для діючих платників податку - разом з податковою

декларацією по ПДВ за той звітний період, в якому буде зроб-

лено такий вибір.

117

В.М. Сердюк. ПОДАТКОВИЙ ОБЛІК

Перші застосовують касовий метод із дня реєстрації, другі

- з податкового періоду, наступного за тим, в якому буде зроб-

лено вибір щодо переводу на касовий метод.

Касовий метод не застосовують при нарахуванні податко-

вих зобов'язань і податкового кредиту з експортно-імпортних

операцій і реалізації підакцизних товарів.

Неправильне встановлення дат виникнення податкового

зобов'язання й права на податковий кредит по ПДВ, недо-

стовірне й несвоєчасне вирахування та внесення податків до

бюджету найчастіше призводить до недоїмок з усіма можли-

вими наслідками у вигляді економічних санкцій. Аби уникну-

ти цього, на підприємстві повинен бути чітко налагоджений

облік розрахунків з бюджетом по податку на додану вартість.

4. Облік податку на додану вартість

Первинним документом, що є підставою для обліку подат-

ку на додану вартість, служить податкова накладна, виписана

відповідно до Порядку оформлення податкової накладної, за-

твердженого наказом ДПА України від 30.05.1997 р. № 165, і з

урахуванням змін, передбачених наказом ДПА України від

30.06.2005 р. № 244.

Податкові накладні від постачальників (підрядників),

фіскальні або товарні чеки, вантажні митні декларації для

відшкодування імпортного ПДВ, рахунки готелів та проїзні до-

кументи на території України є підставою для заповнення

розділу 1 "Отримані податкові накладні" реєстру отриманих і

виданих податкових накладних. У ньому відображаються за-

гальна сума з ПДВ, вартість без ПДВ і сума ПДВ по придбан-

ню (виготовленню, будівництву, спорудженню), імпорту то-

варів (послуг, включаючи отриманих від нерезидентів) з метою

їх використання у межах господарської діяльності для

здійснення операцій, що підлягають (за ставками 20% і 0%) і не

підлягають оподаткуванню ПДВ, і не для використання в гос-

118

Розділ 1. ЛЕКЦІЙНИЙ МАТЕРІАЛ З ПОДАТКОВОГО ОБЛІКУ

подарській діяльності. До складу податкового кредиту повинен

бути віднесений ПДВ по тих товарно-матеріальних цінностях,

які використовуються в статутній діяльності підприємства.

•Наприкінці місяця підводяться підсумки по всіх графах і пере-

носяться в розділ II податкової декларації по ПДВ.

На відпуск товарів (робіт, послуг) разом з бухгалтерськи-

ми документами виписується податкова накладна, яка

фіксується в другому розділі "Видані податкові накладні"

реєстру отриманих і виданих податкових накладних у

відповідних графах. Підсумкові дані за місяць переносяться в

податкову декларацію по ПДВ - розділ І "Податкове зо-

бов'язання".

Передбачені дві форми податкової декларації по ПДВ:

скорочена й повна. Перша використовується тоді, коли обсяг

оподатковуваних операцій із продажу товарів (робіт, послуг)

протягом певного періоду з останніх дванадцяти календарних

місяців не перевищував 300 тис. грн. Її складають особи, за-

реєстровані за власним бажанням.

Декларацію за повною формою заповнюють при обсягах

оподатковуваних операцій із продажу товарів (робіт, послуг)

понад 300 тис. грн.

Якщо обсяг оподатковуваних операцій із продажу товарів

(робіт, послуг) за попередній календарний рік не перевищував

300 тис. грн, звітним періодом вважається квартал, якщо пере-

вищував - місяць. Заява про вибір квартального податкового

періоду подається податковому органу разом з декларацією по

результатах останнього податкового періоду календарного ро-

ку (тобто разом з декларацією за грудень).

Якщо змінилася кількість або ціна відпущеної продукції

(робіт, послуг), постачальник виписує додаток 2 до податкової

накладної з розрахунком коригування бази оподаткування й

суми ПДВ, причому в останніх графах цього додатка зазна-

чається зміна податкового зобов'язання у постачальника і по-

даткового кредиту в покупця.

119

В.М. Сердюк. ПОДАТКОВИЙ ОБЛІК

Зазначений додаток до податкової накладної є підставою

для коригувань у реєстрі покупця (перший розділ) та поста-

чальника (другий розділ). Якщо коригування було здійснене у

тому місяці, коли відпускали товарно-матеріальні цінності

(роботи, послуги), то коригування податкової декларації по

ПДВ не роблять, тому що ці зміни знайшли відображення у

звітному місяці.

Якщо ж коригування зачіпає ще й минулі періоди, то в

реєстрі запис здійснюється у тому місяці, в якому зроблене ко-

ригування, а не сама господарська операція. У такому разі на

підставі коригування заповнюється додаток № 2 до податкової

декларації по ПДВ.

У цьому додатку зазначається номер і дата податкової на-

кладної, яка коригується, й зміна податкового зобов'язання у

продавця або податкового кредиту в покупця. Ця інформація

переноситься в податкову декларацію за звітний місяць

(період) і уточнює суму податкового зобов'язання або суму

податкового кредиту.

Якщо виявлено помилку за минулий звітний період, запов-

нюється додаток № 3 до податкової декларації по ПДВ, де виво-

диться різниця між неправильною й уточненою сумами й на за-

нижене податкове зобов'язання нараховується 5%-ний штраф.

Звідси інформація переноситься в додаток № 2 до податкової

декларації по ПДВ і далі - у податкову декларацію по ПДВ.

Порівняння підсумків розділів І і II податкової декларації

по ПДВ дає змогу визначити суму зобов'язання, що підлягає

перерахуванню до бюджету, або суму ПДВ до відшкодування

з бюджету.

Якщо відповідно до податкової декларації з ПДВ платник

податків має право на відшкодування ПДВ із бюджету, він по-

винен зазначити в декларації форму такого відшкодування:

грішми або за рахунок майбутніх платежів.

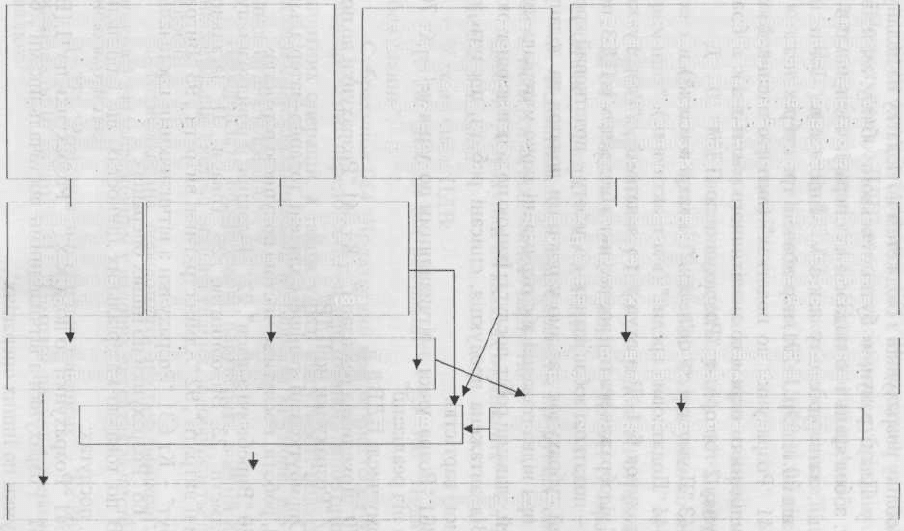

Викладене вище можна представити схематично (див.

мал. 5).

120

Пакет бухгалтерських документів на

постачання товарно-матеріальних

цінностей, приймання робіт, послуг:

накладна, товарно-транспортна

накладна, залізнична, водна, повітряна

накладна, акт приймання-здавання

виконаних робіт, послуг, рахунок -

фактура, рахунок, платіжна вимога-

Фіскальні чи товарні

чеки на суму, що не

перевищує

встановлених

законодавством меж,

вантажні митні

декларації з імпорту

товарів, рахунки

Пакет бухгалтерських документів на

відвантаження товарно -матеріальних

цінностей, приймання робіт, послуг:

накладна, товарно-транспортна

накладна, залізнична, водна, повітряна

накладна, акт приймання-здавання

виконаних робіт, послуг, рахунок -

фактура, рахунок, платіжна вимога-

Податкова

накладна,

виписана

постачальни-

ком або

Додаток 2 до податкової

накладної «Розрахунок

коригування кількісних і

вартісних показників»,

виписаний постачальн иком або

Додаток 2 до податкової

накладної «Розрахунок

коригування кількісних і

вартісних показників».

виписаний покупцеві чи

Податкова

накладна,

виписана

покупцеві чи

замовникові

Розділ 1 «Отримані податкові накладні» реєстру

отриманих і виданих податкових накладних

Додаток 2 до податкової декларації по ПДВ

Розділ 2 «Видані податкові накладні» реєстру

отриманих і виданих податкових накладних

Додаток 2 до податкової декларації по ΠДВ

Податкова декларація з ПДВ

Мал. 5. Схема документообігу з обліку податку на додану вартість

Розділ 1. ЛЕКЦІЙНИЙ МАТЕРІАЛ З ПОДАТКОВОГО ОБЛІКУ

121

В.М. Сердюк. ПОДАТКОВИЙ ОБЛІК

Для обліку розрахунків з бюджетом по податку на додану

вартість у Плані рахунків бухгалтерського обліку активів,

капіталу, зобов'язань і господарських операцій підприємств і

організацій, затвердженому наказом Міністерства Фінансів

України від 30.11.99р. №291, передбачені три субрахунки:

• 641 "Розрахунки по податках" (активно-пасивний) з

виділенням окремого аналітичного рахунка або субра-

хунку 2-го порядку "Розрахунки по ПДВ"

• 643 "Податкові зобов'язання" (контрпасивний)

• 644 "Податковий кредит" (контрактивний).

Субрахунок 641 "Розрахунки по податках" / "Розрахунки

по ПДВ" відображає реальні розрахунки з бюджетом із ПДВ (по

кредиту - податкові зобов'язання, по дебету - податковий кре-

дит). Цей субрахунок дає змогу показати податок на додану

вартість при відвантаженні або отриманні тарно-матеріальних

цінностей, здаванні робіт, послуг із їхньою подальшою оплатою:

1) Відвантажена продукція, списані роботи, послуги за

відпускною вартістю:

Дт 361 "Розрахунки з вітчизняними покупцями" - Кт 70

"Доходи від реалізації"

У тому числі ПДВ:

Дт 70 "Доходи від реалізації" - Кт 641 "Розрахунки по по-

датках" / "Розрахунки по ПДВ"

2) Оприбутковані раніше оплачені товарно-матеріальні

цінності, роботи, послуги за чистою покупною вартістю:

Дт 20 "Виробничі запаси", 22 "Малоцінні й швидкозношу-

вані предмети", 23 "Виробництво", 28 "Товари", 91 "Загально-

виробничі витрати", 92 "Адміністративні витрати", 93 "Витра-

ти на збут" - Кт 631 "Розрахунки з вітчизняними постачаль-

никами", 68 "Розрахунки по інших операціях";

ПДВ по товарно-матеріальних цінностях, що надійшли,

роботах, послугах:

Дт 641 "Розрахунки по податках" / "Розрахунки по ПДВ"

- Кт 631 "Розрахунки з вітчизняними постачальниками", 68

"Розрахунки по інших операціях".

122

Розділ 1. ЛЕКЦІЙНИЙ МАТЕРІАЛ З ПОДАТКОВОГО ОБЛІКУ

Крім того, субрахунок 641 "Розрахунки по податках" /

"Розрахунки по ПДВ" дає змогу закрити субрахунки 643 "По-

даткові зобов'язання" та 644 "Податковий кредит".

На субрахунку 643 "Податкові зобов'язання" відобража-

ються ті податкові зобов'язання по ПДВ, що виникають при

передоплаті отриманій:

1. Надійшла передоплата за договірною вартістю:

Дт 301 "Каса в національній валюті", 311 "Поточні рахун-

ки в національній валюті" - Кт 681 "Розрахунки по авансах от-

риманих"

2. Відображено суму ПДВ у передоплаті отриманій:

Дт 643 "Податкові зобов'язання" - Кт 641 "Розрахунки по

податках" / "Розрахунки по ПДВ".

3. Відвантажена раніше оплачена продукція, списані ро-

боти, послуги за відпускною вартістю:

Дт 681 "Розрахунки по авансах отриманих" - Кт 70 "Дохо-

ди від реалізації"

У тому числі ПДВ:

Дт 70 "Доходи від реалізації" - Кт 643 "Податкові зо-

бов'язання".

Субрахунок 644 "Податковий кредит" застосовується при

відображенні передоплати перерахованої, імпортних та екс-

портних операцій, а також у разі відсутності податкової на-

кладної постачальника чи підрядника за умови, що вона ко-

лись буде отримана.

Передоплата, перерахована партнерові, котрий перебуває

на загальній системі оподаткування, відображається в такий

спосіб:

1. Перерахована передоплата постачальникові (підряд-'

никові) з відображенням у валових витратах за чистою покуп-

ною вартістю:

Дт 371 "Розрахунки по виданих авансах" - Кт 301 "Каса в

національній валюті", 311 "Поточні рахунки в національній

валюті"

123