Сердюк В.М. Податковий облік

Подождите немного. Документ загружается.

В.М. Сердюк. ПОДАТКОВИЙ ОБЛІК

малої передоплати в податковому обліку включається у валові

прибутки, а в бухгалтерському обліку прибутком не вва-

жається, оскільки доход визнається при відпуску продукції

покупцеві, здаванні робіт замовникові).

Даючи пояснення тимчасовим і постійним різницям,

П(С)БО 17 у Додатку до нього дає приклади відображення в

бухгалтерському обліку й фінансовій звітності підприємства

лише тимчасових різниць, мотивуючи тим, що тимчасові

різниці обумовлені розбіжністю в часі визнання доходів і вит-

рат у податковому обліку порівняно з бухгалтерським. Одначе

не потрібно забувати, що постійні різниці також обумовлені

фактом існування бухгалтерського й податкового обліків.

Тимчасові різниці можуть призвести або до відстрочених

податкових активів (рахунок 17), або до відстрочених подат-

кових зобов'язань (рахунок 54). Відстрочений податковий ак-

тив - це сума податку, що підлягає відшкодуванню в наступ-

них періодах внаслідок:

• тимчасової різниці між обліковою й податковою базами

оцінки;

• перенесення податкового збитку, не включеного в роз-

рахунок зменшення податку на прибуток у звітному

періоді;

• перенесення на майбутні періоди податкових пільг

якими скористатися у звітному періоді неможливо.

Відстрочене податкове зобов'язання - це сума податку на

прибуток, що буде сплачуватися в наступних періодах з тим-

часових різниць, які підлягають оподатковуванню.

Отже, нарахування податку на прибуток у бухгалтерсько-

му обліку може бути відображене у такий спосіб:

а) у сумі податку, що належить сплатити до бюджету, за

даними податкового обліку:

Дт 98 "Податки на прибуток" або 85 "Інші витрати"

Кт 641 "Розрахунки по податках"

б) у сумі, що зменшує відстрочені податкові активи:

104

Розділ 1. ЛЕКЦІЙНИЙ МАТЕРІАЛ З ПОДАТКОВОГО ОБЛІКУ

Дт 98 "Податки на прибуток" або 85 "Інші витрати"

Кт 17 "Відстрочені податкові активи"

в) у сумі податку, що підлягає сплаті в майбутніх періодах:

Дт 98 "Податки на прибуток" або 85 "Інші витрати"

Кт 54 "Відстрочені податкові зобов'язання".

Тимчасова різниця між обліковою й податковою базами

оцінки відображається по Дту 17 "Відстрочені податкові акти-

ви" із Кта 641 "Розрахунки по податках і платежах". У наступ-

них звітних періодах сума податку на прибуток, що підлягає

відшкодуванню, списується в зменшення сальдо рахунка 17:

Дт 17 "Відстрочені податкові активи" - Кт 641 "Розрахун-

ки по податках".

Поточні податкові зобов'язання за наявності сальдо ра-

хунки 54 нараховуються по Дту 54 "Відстрочені податкові зо-

бов'язання" із Кта 641 "Розрахунки по податках".

Через відсутність методології поєднання бухгалтерського

й податкового обліків на законодавчому рівні положення

П(С)БО 17 приймаються як основні для вирішення проблеми

поєднання. Проте реалізувати на практиці положення цього

стандарту можна лише за допомогою "домислювання" та про-

фесійної кмітливості бухгалтера.

Рівність облікового (отриманої за обліковими даними) і

податкового прибутків, у принципі, можливе. Одначе занадто

вже значними в нас є розбіжності між бухгалтерським і подат-

ковим обліком, тому таке буває дуже нечасто.

Положення П(С)БО 17, намагаючись методологічно відо-

бразити різницю між сумами "податкового" й "бухгалтерсько-

го" податків на прибуток, здаються більш ніж спонтанними,

адже такі різниці знаходяться навіть не розрахунковим мето-

дом, а за допомогою умоглядних подань про відмінності подат-

кового обліку від бухгалтерського:

1. Вартість основних невиробничих фондів та інших ос-

новних засобів, на які за податковим законодавством аморти-

зація не нараховується (наприклад, безкоштовно отримане

105

В.М. Сердюк. ПОДАТКОВИЙ ОБЛІК

майно), до розрахунку не приймається як постійна різниця,

оскільки за П(С)БО 7 "Основні засоби" зазначені об'єкти

підлягають амортизації у бухгалтерському обліку.

Позитивна різниця між визнаною в бухгалтерському

обліку балансовою вартістю основних засобів і податковою ба-

зою цього активу є тимчасовою різницею, що підлягає оподат-

ковуванню, добуток якої на ставку податку на прибуток виз-

нається відстроченим податковим зобов'язанням.

Негативна різниця між визнаною в бухгалтерському

обліку балансовою вартістю основних засобів і податковою ба-

зою цього активу є тимчасовою різницею, що підлягає вираху-

ванню, добуток якої на ставку податку на прибуток визнається

відстроченим податковим активом.

2. За податковим законодавством сума виданих авансів

(без ПДВ) при наявності в договорі, укладеному з постачаль-

ником або підрядником, інформації про те, що він перебуває

на загальній системі оподаткування, включається до складу

валових витрат того періоду, у якому здійснене перерахування

авансу, і відповідно зменшує податковий прибуток.

Різниця між балансовою вартістю виданого авансу без

ПДВ і податковою базою цього активу (передоплата, перера-

хована нерезидентам, юридичним і фізичним особам, які спла-

чують єдиний або фіксований податок, котрий визнається ва-

ловими витратами при отриманні від них товарно-матеріаль-

них цінностей (робіт, послуг) є тимчасовою різницею, що

підлягає оподаткуванню. Добуток цієї різниці на ставку подат-

ку на прибуток є відстроченим податковим зобов'язанням.

3. В аналогічному порядку визначається й відображається

сума відстроченого податкового зобов'язання із сальдо на ра-

хунку 39 "Витрати майбутніх періодів".

4. За податковим законодавством відрахування в резерв

сумнівних боргів не визнаються валовими витратами, у валові

витрати включається сума списаної безнадійної дебіторської

заборгованості, яка у бухгалтерському обліку списується за

106

Розділ 1. ЛЕКЦІЙНИЙ МАТЕРІАЛ З ПОДАТКОВОГО ОБЛІКУ

рахунок утвореного резерву. Різниця між балансовою

вартістю резерву сумнівних боргів і податковою базою (0 грн.)

є тимчасовою різницею, що підлягає вирахуванню. Добуток

цієї різниці на ставку податку на прибуток визнається відстро-

ченим податковим активів.

5. За податковим законодавством отримані аванси (без

ПДВ) включаються до складу валових доходів у тому періоді,

в якому вони отримані, і відповідно збільшують оподатковува-

ний прибуток. У бухгалтерському обліку отримані аванси не

визнаються доходом цього звітного періоду, а будуть визнані

доходом у тому періоді, в якому відбудеться відвантаження то-

варів (виконання робіт, надання послуг).

Різниця між визнаною в бухгалтерському обліку балансо-

вою вартістю отриманого авансу без ПДВ і податковою базою

цього зобов'язання (0 грн.) є тимчасовою різницею, що підля-

гає вирахуванню. Добуток цієї різниці на ставку податку на

прибуток визнається відстроченим податковим активом.

6. В аналогічному порядку визначається й відображається

сума відстроченого податкового активу із сальдо на рахунку

69 "Доходи майбутніх періодів".

7. За податковим законодавством витрати на гарантійний

ремонт визнаються в періоді його виконання. Різниця між виз-

наною в бухгалтерському обліку балансовою вартістю забез-

печення на гарантійний ремонт і податкову базу цього зо-

бов'язання (0 грн.) є тимчасовою різницею, що підлягає вира-

хуванню. Добуток цієї різниці на ставку податку на прибуток

визнається відстроченим податковим активом.

8. Згортання відстрочених податкових активів і відстрочених

податкових зобов'язань полягає у визначенні різниці між ними й,

відповідно, у відображенні в балансі або відстроченого податко-

вого зобов'язання, або відстроченого податкового активу.

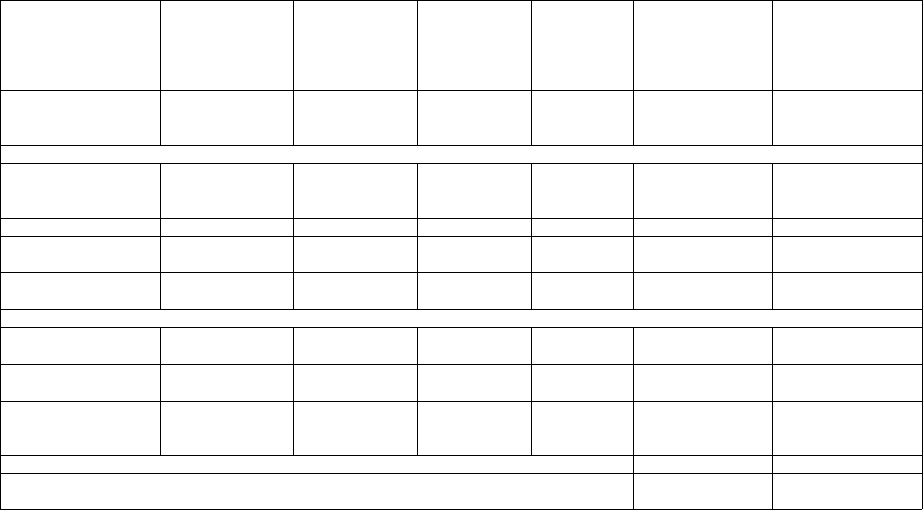

Механізм розрахунку відстрочених податкових активів і

відстрочених податкових зобов'язань представлений у таблиці

8.

107

108

Таблиця 8

РОЗРАХУНОК ВІДСТРОЧЕНИХ ПОДАТКОВИХ АКТИВІВ І ВІДСТРОЧЕНИХ

ПОДАТКОВИХ ЗОБОВ'ЯЗАНЬ

(тис. гри.)

Показник

1

Оцінка акти-

вів або зобо-

в'язань у бух-

галтерському

обліку

2

Оцінка акти-

вів або зобо-

в'язань у по-

датковому

обліку

3

Тимчасова

різниця, що

віднімається

4

Оподатко-

вувана

тимчасова

різниця

5

Відстрочений

податковий

актив

6 (к. 4 χ ставка

податку на при-

буток)

Відстрочене

податкове

зобов'язання

7(к. 5 х ставка

податку на пр и-

буток)

Активи

1. Залишкова вар-

тість основних ви-

робничих фондів

2. Аванси видані

3. Витрати майбу-

тніх періодів

4. Резерв сумнів-

них боргів

5. Аванси отримані

6. Доходи майбут-

ніх періодів

7. Забезпечення

витрат на гаран-

тійний ремонт

38,2

1,2

2.2

2.7

94,7

3,5

10,5

24,7

0,5

0

0

0

0

0

-

-

2,7

Зобов'язання

94,7

3,5

10,5

13,5

0,7

2,2

-

-

-

РАЗОМ відстрочених податкових активів і відстрочених податкових зобов' язань

УСЬОГО відстрочених податкових активів або відстрочених податкових зобов

1

я-

зань

-

-

0,7 (2,7 х 25%)

23,7 (94,7

х

25%)

0,9 (3,5 х 25%)

2,6(10,5x 25%)

27,9

23,7(27,9-4,2)

3,4(13.5x25%)

0,2 (0.7 х

25%)

0.6 (2.2 х 25%)

-

-

4,2

-

В.М. Сердюк. ПОДАТКОВИЙ ОБЛІК

Розділ 1. ЛЕКЦІЙНИЙ МАТЕРІАЛ З ПОДАТКОВОГО ОБЛІКУ

Отже, П(С)БО 17 у чинній редакції є документом, що на-

магається деякою мірою розв'язати проблему суміщення бух-

галтерського й податкового обліку. Застосування положень

П(С)БО 17 у чинній редакції є досить проблематичним,

оскільки його норми не підтверджуються даними бухгалтерсь-

ких проводок у податковому обліку через відсутність методо-

логії.

Незалежно від тенденції, якої дотримуються бухгалтерсь-

кий облік і оподаткування, вони приречені бути тією чи іншою

мірою взаємопов'язаними в рамках єдиної системи госпо-

дарського обліку підприємства.

Прагнення Міністерства фінансів запобігти розділенню

бухгалтерського й податкового обліків призвело до того, що

бухгалтерський облік якийсь час "танцював" під податкову

дудку.

Порушення податкового законодавства можуть виклика-

ти економічні санкції, а перекручування бухгалтерської інфор-

мації може призвести до претензій з боку засновників. У цих

умовах підприємства, що перебувають на загальній системі

оподаткування, змушені окремо вести бухгалтерський і подат-

ковий облік, оскільки тепер вони не стикаються, як це було до

нововведень. Однак подвійний облік, природно, веде до його

подорожчання. Тому із двох лих бухгалтери багатьох

підприємств вибирають менше: беруть за основу податковий

облік.

їхній

єдиний облік можливий лише у разі вирішення

проблеми злиття бухгалтерського й податкового обліку на

державному рівні.

109

В.М. Сердюк. ПОДАТКОВИЙ ОБЛІК

Тема 3. ОБЛІК ПОДАТКУ НА ДОДАНУ ВАРТІСТЬ

І АКЦИЗНИЙ ЗБІР

1. Поняття податку на додану вартість. Об'єкти,

ставки, бази оподаткування

Податок на додану вартість - це непрямий податок, який

входить до ціни товарів, робіт, послуг. Це частина приросту

вартості, що створюється на всіх стадіях приросту вироб-

ництва товарів, робіт, послуг або після митного оформлення й

вноситься до державного бюджету.

Податок на додану вартість є різновидом універсальних

акцизів. Цей податок сформульований і обгрунтований в 1954

році французьким економістом М. Лоре. У світовій практиці

він перетворився на основний податок непрямої дії й замінив

менш ефективний податок з обігу. З податком з обігу пов'яза-

не виникнення кумулятивного ефекту, котрий полягає в тому,

що об'єкт оподаткування містить у собі податки, сплачені на

попередніх етапах рухи товару. ПДВ не має цього недоліку,

але значно впливає на рівень цін, тому що він включається до

складу ціни всіх товарів та послуг і є регресивним стосовно

малозабезпечених верств населення.

Платниками ПДВ є:

1) особа, обсяг оподатковуваних операцій із продажу то-

варів (робіт, послуг) якої протягом якого-небудь періоду з ос-

танніх дванадцяти календарних місяців перевищував 300 тис.

грн. (без урахування ПДВ) незалежно від системи оподатку-

вання;

2) особа, котра ввозить (пересилає) товари на митну те-

риторію України або отримує від нерезидента роботи (послу-

ги) для їхнього використання або споживання на митній тери-

торії України, за винятком фізичних осіб, які не зареєстровані

110

Розділ 1. ЛЕКЦІЙНИЙ МАТЕРІАЛ З ПОДАТКОВОГО ОБЛІКУ

як платники податків, у тому разі, якщо такі фізичні особи

ввозять товари в обсягах, які не підлягають оподаткуванню

відповідно до законодавства;

3) особа, яка здійснює на митній території України

підприємницьку діяльність з торгівлі за готівкові кошти неза-

лежно від обсягів продажу;

4) особа, яка на митній території України надає послуги,

пов'язані з транзитом пасажирів або вантажів через митну те-

риторію України;

5) особа, яка надає послуги зв'язку й здійснює консолідо-

ваний облік прибутків і витрат, пов'язаних із наданням таких

послуг і отриманих іншими особами, які перебувають у підпо-

рядкуванні такої особи;

6) особа, яка відповідає за внесення податку до бюджету

по об'єктах оподаткування на залізничному транспорті.

Об'єктами оподаткування є:

За ставкою 20%: 1) продаж товарів (робіт, послуг) на

митній території України, у тому числі операції по оплаті вар-

тості послуг за договорами оперативної оренди (лізингу) і опе-

рації по передачі права власності на об'єкти застави позико-

давцеві для погашення кредиторської заборгованості застав-

ника;

2) імпорт товарів та отримання робіт (послуг), які нада-

ються нерезидентами для використання на митній території

України, у тому числі операції з ввезення (пересилання) май-

на за договорами оренди (лізингу), застави й іпотеки.

За ставкою 0%: 1) експорт товарів і супутніх цьому екс-

порту послуг.

Не дозволяється застосування нульової ставки ПДВ по

експорту товарів, якщо такі операції звільняються від оподат-

кування на митній території України, окрім:

• експорту періодичних видань, словників, учнівських

зошитів, підручників і навчальних посібників вітчизня-

ного виробництва;

111

В.М. Сердюк. ПОДАТКОВИЙ ОБЛІК

• експорту лікарських засобів і виробів медичного при-

значення за переліком Кабінету Міністрів України;

2) продаж товарів (робіт, послуг) підприємствами роздріб-

ної торгівлі, розташованими на території України в зонах митно-

го контролю (безмитних магазинах) за наявності спеціальної

ліцензії, отриманої від Державної митної служби України;

3) транспортні послуги з перевезення пасажирів і ван-

тажів за межами митного кордону України.

Базами оподаткування є:

• договірна (контрактна) вартість реалізованих товарів

(робіт, послуг), що включає акцизний збір, мито та інші

обов'язкові платежі. До складу договірної (контракт-

ної) вартості включаються будь-які суми коштів,

вартість матеріальних і нематеріальних активів, переда-

них платникові податку безпосередньо покупцем або

через будь-яку третю особу у зв'язку з компенсацією

вартості товарів (робіт, послуг), проданих (виконаних,

наданих) таким платником податку;

• договірна (контрактна) вартість проданої готової про-

дукції, виготовленої з давальницької сировини нерези-

дента, з урахуванням акцизного збору, мита та інших

обов'язкових платежів;

• фактична вартість товарів (робіт, послуг), але не нижча

від звичайних цін під час здійснення бартерних (това-

рообмінних) операцій, натуральних виплат у рахунок

оплати праці фізичним особам - працівникам

підприємства, передачі товарів (робіт, послуг) для не-

виробничого використання (своїм неиромисловим ви-

робництвам і господарствам);

• договірна (контрактна) вартість імпортних товарів, але

не менша від митної вартості з урахуванням витрат на

транспортування, навантаження, розвантаження, пере-

вантаження, страхування до пункту перетинання мит-

ного кордону України, сплати брокерських, агентських,

112

Розділ 1. ЛЕКЦІЙНИЙ МАТЕРІАЛ З ПОДАТКОВОГО ОБЛІКУ

комісійних та інших винагород, акцизних зборів,

ввізного мита та інших обов'язкових платежів;

• вартість поворотної (заставленої) тари, не повернутої

відправникові упродовж терміну позовної давності;

• комісійна винагорода у разі продажу товарів, які були у

користуванні, що придбані в осіб, не зареєстрованих як

платники ПДВ;

• борг покупця, визнаний безнадійним у порядку, зазна-

ченому законодавством України.

Треба мати на увазі, що з 01.01.2005 р. встановлена нижня

межа бази оподаткування по ПДВ: вона визначається виходя-

чи з договірних цін, але не нижче від звичайних.

Звільняються від оподаткування операції з:

• продажу вітчизняних продуктів дитячого харчування

молочними кухнями й спеціалізованими магазинами в

порядку й за переліком, встановленим Кабінетом

Міністрів України;

• продажу (підписки) та доставки періодичних видань;

продажу учнівських зошитів, словників, підручників і

навчальних посібників вітчизняного виробництва;

• надання відповідно до переліку Кабінету Міністрів Ук-

раїни послуг по вищій, середній, професійно-технічній

та початковій освіті;

• продажу товарів спеціального призначення для

інвалідів за переліком Кабінету Міністрів України;

• послуг по доставці пенсій і грошових допомог населенню;

• надання послуг з реєстрації актів громадянського стану

уповноваженими державними органами;

• продажу лікарських засобів і виробів медичного при-

значення за переліком Кабінету Міністрів України;

• надання послуг з охорони здоров'я відповідно до пе-

реліку Кабінету Міністрів України та інших.

Повний перелік операцій, звільнених від оподаткування,

поданий у статті 5 Закону про податок на додану вартість.

113