Сердюк В.М. Податковий облік

Подождите немного. Документ загружается.

В.М. Сердюк. ПОДАТКОВИЙ ОБЛІК

Платники збору за спеціальне використання водних ре-

сурсів і збору за користування водами для потреб гідроенерге-

тики складають розрахунок наростаючим підсумком з початку

року за встановленою формою.

Платники збору за користування водами для потреб вод-

ного транспорту складають розрахунок наростаючим підсум-

ком з початку року за встановленою формою. Однак розраху-

нок збору за користування водами для потреб водного транс-

порту за І квартал не подається.

Якщо в майбутніх податкових періодах платник збору са-

мостійно знаходить помилки, які містяться в раніше представ-

леному ним розрахунку збору, то такий платник зобов'язаний

подати новий (уточнений) розрахунок збору, що містить ви-

правлені показники.

Підприємства гідроенергетики за спеціальне використан-

ня водних ресурсів і за воду, яка пропускається через турбіни,

складають один розрахунок. Підприємства - власники водно-

го транспорту, які здійснюють спеціальне використання вод-

них ресурсів і користуються водою під час експлуатації вод-

них шляхів вантажними, самохідними, несамохідними й паса-

жирськими суднами, складають два розрахунки.

Водокористувачі відповідно до наказу Державного коміте-

ту статистики України від ЗО вересня 1997 року № 230 "Про

затвердження форм державної статистичної звітності № 2-ТП

(водгосп)", зареєстрованого Міністерством юстиції України

16.10.99 за № 480/2284, складають статистичний звіт про ви-

користання води за формою № 2-ТП (водгосп). Копії статис-

тичної звітності подаються водокористувачами до органів дер-

жавної податкової служби одночасно з подачею форм розра-

хунків збору за спеціальне використання водних ресурсів і

збору для потреб гідроенергетики.

На підставі даних статистичної звітності 2-ТП (водгосп)

органи державної податкової служби перевіряють фактичні

обсяги використаної води, джерело водопостачання, ліміти

174

Розділ 1. ЛЕКЦІЙНИЙ МАТЕРІАЛ З ПОДАТКОВОГО ОБЛІКУ

використання води, втрати води в їхніх системах водопоста-

чання.

Нарахування платежів за використання природних ре-

сурсів відображається в журналах 3 й 5 по Дту 92 "Адміністра-

тивні витрати" або 84 "Інші операційні витрати" із Кта 642

"Розрахунки по обов'язкових платежах".

Платежі за використання природних ресурсів (у межах

встановлених норм і лімітів) не можна відображати зі штраф-

ними платежами (санкціями) за порушення встановлених

нормативів і лімітів природокористування. Штрафні санкції в

синтетичному обліку показуються в складі інших витрат опе-

раційної діяльності:

Дт 948 "Визнані штрафи, пені, неустойки" - Кт 642 "Роз-

рахунки по обов'язкових платежах".

Сплата платежу здійснюється у 5-денний термін від дати,

встановленої для надання розрахунку, тобто до 20-го числа

місяця, що йде за звітним кварталом. Збір за користування во-

дами для потреб водного транспорту за перший квартал не

сплачується.

Перерахування платежів здійснюється платіжними дору-

ченнями з поточного рахунку в національній валюті, що знахо-

дить відображення в журналі 1 по Дту 642 "Розрахунки по

обов'язкових платежах" із Кта 311 "Поточні рахунки в

національній валюті".

Платники фіксованого сільськогосподарського податку

платять збір за спеціальне використання водних ресурсів (у

частині використання води для потреб сільського господарст-

ва) у складі фіксованого сільськогосподарського податку.

4. Облік збору за забруднення навколишнього

природного середовища

Збір за забруднення навколишнього середовища (далі -

збір) встановлений Законами України "Про охорону навко-

175

В.М. Сердюк. ПОДАТКОВИЙ ОБЛІК

лишнього природного середовища" від 26.06.91 р. №1264-ХП та

"Про систему оподаткування в Україні" від 25.06.91 р.№ 1251-

XII. Механізм стягнення збору введений постановою Кабінету

Міністрів України "Про затвердження Порядку встановлення

нормативів збору за забруднення навколишнього природного

середовища й стягнення цього збору" від 01.03.99 р.№ 303 (далі

- Порядок № 303). Він визначає єдиний на території України

порядок вирахування й сплати збору за забруднення навколиш-

нього природного середовища, а також відповідальність плат-

ників за достовірність даних про обсяги викидів в атмосферне

повітря забруднюючих речовин, викидання забруднюючих ре-

човин безпосередньо у водні об'єкти, розміщені відходи та за

правильність обчислення, повноту й своєчасність сплати збору.

Сплата збору не звільняє його платників від сплати інших

обов'язкових платежів, якщо інше не встановлене законодавчи-

ми актами України й міжнародних угод.

У порядку № 303 забруднення розподіляються на такі види:

1) викиди в атмосферне повітря забруднюючих речовин.

Вони можуть здійснюватися стаціонарними джерелами (заво-

дами, теплоелектростанціями) і пересувними джерелами (ав-

томобілями, кораблями);

2) викидання забруднюючих речовин безпосередньо у

водні об'єкти;

3) розміщення відходів - зберігання й поховання відходів

у спеціально відведених для цього місцях або на об'єктах.

Платниками збору є суб'єкти підприємницької діяльності,

незалежно від форм власності, включаючи їхні об'єднання,

філії, відділення та інші відокремлені підрозділи, які не мають

статусу юридичної особи, розташовані на території іншого те-

риторіальної громади; бюджетні, суспільні та інші

підприємства, установи й організації; постійні представництва

нерезидентів, які отримують прибутки в Україні; громадяни,

які здійснюють на території України та в межах її континен-

тального шельфу й виняткової (морської) економічної зони

176

Розділ 1. ЛЕКЦІЙНИЙ МАТЕРІАЛ З ПОДАТКОВОГО ОБЛІКУ

викиди й викидання забруднюючих речовин у навколишнє се-

редовище та розміщення відходів.

Якщо до складу підприємств (установ, організацій) -

платників збору входять філії, відділення та інші відокремлені

підрозділи, які не мають банківських рахунків, не ведуть окре-

мого бухгалтерського обліку своєї діяльності, не становлять

окремого балансу, то збір за здійснені цими філіями викиди,

викидання й розміщені відходи сплачується цими

підприємствами (установами, організаціями). Якщо платник

перестає функціонувати як самостійна юридична особа, то

платником збору стає його правонаступник.

Територіальні органи Мінекоресурсів подають до органів

державної податкової служби перелік підприємств, установ,

організацій, громадян - суб'єктів підприємницької діяльності,

яким у встановленому порядку видані дозволи на викиди,

спеціальне водокористування й розміщення відходів.

Платники збору, які здійснюють викиди винятково пере-

сувними джерелами забруднення, без установки їм лімітів ви-

кидів, до переліку не включаються. Невключения платника

збору до переліку не звільняє його від сплати збору.

З огляду на місцеві умови, Раду міністрів Автономної Ре-

спубліки Крим, обласні, Київську й Севастопольську міські

ради з надання територіальних органів Мінекоресурсів мо-

жуть збільшувати перелік видів забруднюючих речовин, на які

встановлюється збір за викиди й викидання.

Об'єктами обчислення збору є:

1) для стаціонарних джерел забруднення - обсяги забруд-

нюючих речовин, що викидають в атмосферне повітря або

скидають безпосередньо у водний об'єкт, і обсяги відходів,

розташовуваних у спеціально одведені для цього місцях або

на об'єктах;

2) для пересувних джерел забруднення - обсяги фактич-

но використаних видів пального, у результаті згоряння яких

утворюються забруднюючі речовини.

177

В.М. Сердюк. ПОДАТКОВИЙ ОБЛІК

Нормативи збору встановлюються в гривнях за одиницю

основних забруднюючих речовин і розміщених відходів.

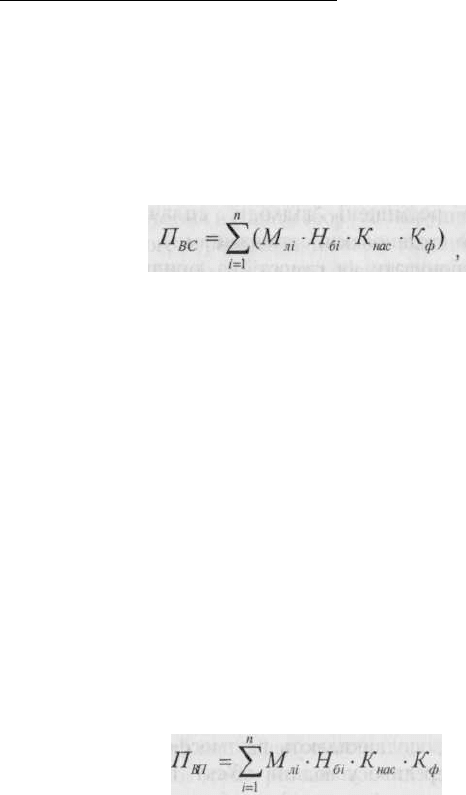

Суми збору, котрий сплачується за викиди стаціонарними

джерелами забруднення, розраховуються платниками са-

мостійно щоквартально наростаючим підсумком з початку ро-

ку на підставі затверджених лімітів, виходячи з фактичних об-

сягів викидів і нормативів збору:

де М

лі

- обсяг викиду забруднюючої речовини в тоннах у

межах ліміту (т);

М

пи

- обсяг понадлімітного викиду (різниця між обсягом

фактичного викиду й ліміту) забруднюючої речовини в тоннах

(т);

Н

бі

- норматив збору за тонну забруднюючої речовини, у

гривнях (грн/т);

К

нас

- коригувальний коефіцієнт, що враховує чисельність

жителів населеного пункту;

К

ф

- коригувальний коефіцієнт, що враховує народногос-

подарське значення населеного пункту.

Суми збору, які сплачуються за викиди пересувними дже-

релами забруднення, обчислюються платниками самостійно

щоквартально наростаючим підсумком з початку року, вихо-

дячи з кількості фактично використаного пального чи його ви-

ду, на підставі нормативів збору за ці викиди та коригувальні

коефіцієнти, й визначаються за формулою:

де М

лі

- кількість використаного горючого виду, у тоннах

(т);

Н

6і

- норматив збору за тонну виду пального, у гривнях

(грн/т);

178

Розділ 1. ЛЕКЦІЙНИЙ МАТЕРІАЛ З ПОДАТКОВОГО ОБЛІКУ

К

нас

- коригувальний коефіцієнт, що враховує чисельність

жителів населеного пункту;

К

ф

- коригувальний коефіцієнт, що враховує народногос-

подарське значення населеного пункту.

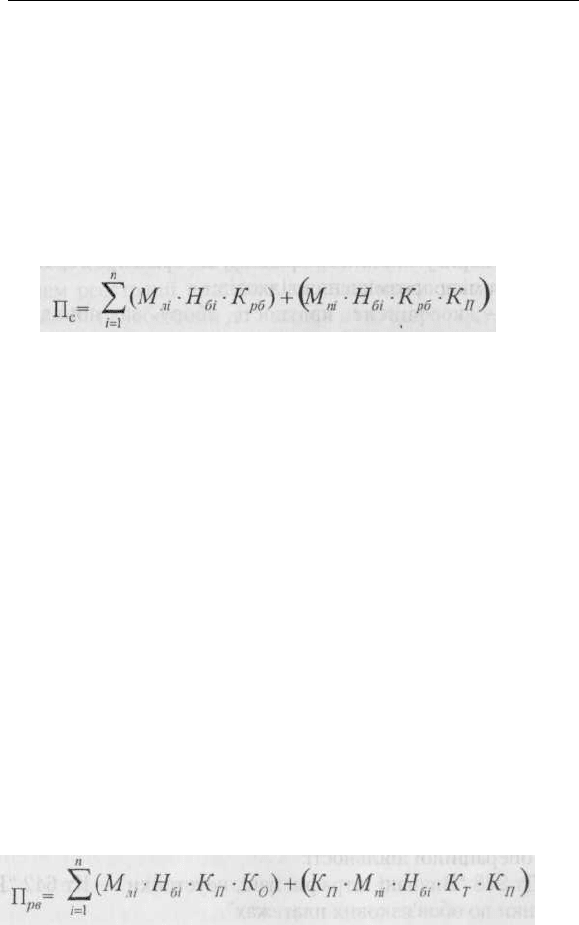

Суми збору, які сплачуються за викидання, нараховують-

ся платниками самостійно щоквартально наростаючим

підсумком з початку року на підставі затверджених лімітів, ви-

ходячи з фактичних обсягів скидань, нормативів збору та ко-

ригувального коефіцієнта й визначаються за формулою:

179

де М

лі

- обсяг скидання забруднюючої речовини в межах

ліміту в тоннах (т);

М

пі

- обсяг понадлімітного викидання (різниця між обся-

гом фактичного скидання й ліміту) забруднюючої речовини, у

тоннах (т);

Н

бі

- норматив збору за тонну забруднюючої речовини, у

гривнях (грн/т);

К

р6

- регіональний (басейновий) коригувальний ко-

ефіцієнт, що враховує територіальні екологічні особливості, а

також еколого-економічні умови функціонування водного

господарства;

К

п

- коефіцієнт кратності збору за понадлімітні скидання

забруднюючих речовин - 5.

Суми збору, який сплачується за розміщення відходів,

розраховуються платниками самостійно щоквартально нарос-

таючим підсумком з початку року на підставі затверджених

лімітів, виходячи з фактичних обсягів розміщення відходів,

нормативів збору й коригувальних коефіцієнтів і визначають-

ся за формулою:

В.М. Сердюк. ПОДАТКОВИЙ ОБЛІК

де Μ

лі

- обсяг відходів виду в межах ліміту (згідно з дозво-

лами на розміщення), у тоннах (т);

М

пі

- обсяг понадлімітного розміщення відходів (різниця

між обсягом фактичного розміщення відходів і лімітом) виду,

у тоннах (т);

Н

бі

- норматив збору за тонну відходів виду в межах

ліміту, у гривнях за тонну (грн/т);

К

р

- коригувальний коефіцієнт, що враховує розташуван-

ня місця розміщення відходів;

К

о

- коригувальний коефіцієнт, що враховує характер об-

ладнання місця розміщення відходів;

К

п

- коефіцієнт кратності збору за понадлімітне

розміщення відходів - 5.

У податковому обліку суми збору за викиди стаціонарни-

ми джерелами, скидання й розміщення відходів:

1) у межах встановлених лімітів - відносяться на валові

витрати виробництва й обігу;

2) понад встановлені ліміти - включаються у витрати

підприємства.

Збір за викиди пересувними джерелами повністю відно-

сяться на валові витрати виробництва й обігу.

Нарахування збору за забруднення навколишнього сере-

довища відображається в журналах 3 й 5 по Дту 92

"Адміністративні витрати" або 84 "Інші операційні витрати" із

Кта 642 "Розрахунки по

обов'язкових

платежах".

Платники відповідають за правильність нарахування й

своєчасну сплату збору згідно із законодавством. Не внесені

вчасно кошти збору нараховуються платникам у встановлено-

му законодавством порядку. Сплата збору не звільняє юри-

дичних і фізичних осіб від відшкодування збитків, завданих

порушенням природоохоронного законодавства. Штрафні

санкції в синтетичному обліку показуються в складі інших ви-

трат операційної діяльності:

Дт 948 "Визнані штрафи, пені, неустойки" - Кт 642 "Роз-

рахунки по обов'язкових платежах".

180

Розділ 1. ЛЕКЦІЙНИЙ МАТЕРІАЛ З ПОДАТКОВОГО ОБЛІКУ

Перерахування платежів здійснюється платіжними дору-

ченнями з поточного рахунку в національній валюті, що знахо-

дить відображення в журналі 1 по Дту 642 "Розрахунки по

обов'язкових платежах" із Кта 311 "Поточні рахунки в

національній валюті".

Збір сплачується платниками щоквартально до 20 числа

місяця двома платіжними дорученнями: 30% - до державного

бюджету й 70% - до місцевого бюджету.

Щорічні розрахунки збору на наступний рік (прогнозні)

подаються платниками в органи державної податкової служби

за місцем реєстрації платника за попереднім узгодженням з

органами Мінекобезпеки до 1 липня поточного року.

Платники щоквартально складають розрахунки збору за

встановленою формою й подають до органів Державної подат-

кової служби за місцем реєстрації платника до 15 числа міся-

ця, що йде за звітним.

За IV квартал звітного року розрахунок збору (остаточний

розрахунок збору за звітний рік) подається платниками з

обов'язковим попереднім узгодженням з органами Мінекобез-

пеки до органів державної податкової служби за місцем

реєстрації платника в 10-денний термін після подачі платни-

ками річної статистичної звітності про кількість викидів, ви-

кидань, розміщених відходів і використаного пального, але не

пізніше за 20 січня наступного за звітним року.

181

β.Μ. Сердюк. ПОДАТКОВИЙ ОБЛІК

Тема 7. ОБЛІК МІСЦЕВИХ ПОДАТКІВ І ЗБОРІВ

1. Система місцевих податків і зборів

Система місцевих податків і зборів в Україні є основною

частиною податкової системи держави й відповідає, у першу

чергу, інтересам органів місцевого самоврядування, оскільки

розглядається як самостійне джерело прибутків місцевих бю-

джетів.

Відповідно до ст. 15 цього Закону до місцевих податків і

зборів віднесені два види місцевих податків та 14 видів місце-

вих зборів і визначено, що механізм стягнення й порядок

їхньої сплати встановлюються сільськими, селищними й

міськими Радами відповідно до переліку й у межах граничних

розмірів ставок, встановлених законами України.

Декретом Кабінет Міністрів України від 20 травня 1993

року "Про місцеві податки та збори" визначені види місцевих

податків і зборів, їхні граничні розміри, об'єкти оподаткуван-

ня й джерела сплати. Особливість цього Декрету полягає в то-

му, що він передбачає введення місцевих податків і зборів

рішенням органа місцевого самоврядування. Цей же орган по

кожному платежу розробляє й затверджує положення, яким

визначається порядок сплати й перерахування до місцевого

бюджету податків і зборів відповідно до переліку та в межах

встановлених граничних ставок.

Органи місцевого самоврядування в межах своєї компе-

тенції мають право вводити пільгові ставки, повністю скасува-

ти місцеві податки та збори або звільняти від їхньої сплати

певні категорії платників.

Відповідно до ст. 15 Закону України "Про систему оподат-

кування" встановлені наступні податки та збори:

1) Податок з реклами. Платники - юридичні й фізичні

особи, які рекламують свою продукцію або діяльність. Об'єкт

182

Розділ 1. ЛЕКЦІЙНИЙ МАТЕРІАЛ З ПОДАТКОВОГО ОБЛІКУ

обкладання, вартість послуг за встановлення й розміщення

реклами. Гранична ставка - 0,1% вартості послуг за одноразо-

ву рекламу та 0,5% - за розміщення реклами на довгостроко-

вий період. Облік платників здійснюють органи, на які покла-

дені функції розміщення реклами. Виплачується під час опла-

ти послуг. Джерело оплати - юридичні особи відносять на ра-

хунки витрат і включають до складу валових витрат.

2) Комунальний податок (див. наступне питання).

3) Збір за паркування автотранспорту. Платники - юри-

дичні й фізичні особи, котрі паркують автомобілі в спеціально

відведених або обладнаних місцях. Об'єкт обкладання - одна

година паркування автотранспорту. Оплачується водієм на

місці паркування. Ставка (граничний розмір) - 3% мінімаль-

ної заробітної плати в спеціально обладнаних місцях і 1% - у

відведених місцях. Облік платників визначають органи місце-

вого самоврядування.

4) Ринковий збір. Платники - юридичні й фізичні особи,

які реалізують сільськогосподарську й промислову про-

дукцію. Об'єкт обкладання - торговельне місце (на ринках, у

павільйонах, на майданчиках, з автомашин, візків тощо). Став-

ка податку - для фізичних осіб - 20% мінімальної заробітної

плати; для юридичних осіб - 3 мінімальні заробітні плати. І в

першому, і в другому випадку за даною схемою нараховують-

ся податкові відрахування за кожен день торгівлі. Облік плат-

ників веде адміністрація ринку. Термін оплати - до початку

реалізації продукції, а терміни перерахування збору до бюдже-

ту визначаються рішенням місцевого органа самоврядування.

5) Збір за видачу ордера на квартиру. Платник - отриму-

вач ордера. Об'єкт обкладання - послуги, пов'язані з видачею

ордеру. Ставка - 30% мінімальної заробітної плати. Облік

платників здійснюється органами обліку й розподілу житла.

Даний збір сплачується до бюджету через установи банків до

отримання ордера. Джерело оплати - особисті кошти отриму-

вача ордера.

183