Сердюк В.М. Податковий облік

Подождите немного. Документ загружается.

В.М. Сердюк. ПОДАТКОВИЙ ОБЛІК

• який входить у суму отриманої передоплати:

Дт701 -Кт643 1500 грн.

• який входить у суму заборгованості, що залишилася

(податкова накладна):

Дт 701 - Кт 641 500 грн. (12000 : 6 - 1500 - 2000 - 1500)

а) за фактичною виробничою собівартістю:

Дт901-Кт26 7000 грн.

Списані на фінансові результати доходи й витрати з ре-

алізації готової продукції:

Дт 701 - Кт 791 10000 грн. (1200 - 200)

Дт791 -Кт 9017000 грн.

Здійснено взаємозалік заборгованостей:

Дт 681 - Кт 361 9000 грн.

На підставі виписки банку показана погашена покупцем

сума боргу, цо залишилася:

Дт З01 - Кт 361 3000 грн. (12000 - 9000)

4. На підставі виписки банку відображена передоплата, що

надійшла на поточний рахунок:

Дт311 -Кт

68136000грн.

(валовий доход = 36000 - 6000 = 30000 грн.)

Показаний ПДВ за податковою накладною:

Дт 643 - Кт 641 6000 грн. (36000 : 6)

Здано роботи замовникові:

а) за відпускними цінами:

Дт361 -Кт 703 42000грн.

(валовий доход = 42000 - 7000 - 30000 = 5000 грн.)

204

Розділ 2. МЕТОДИЧНЕ ЗАБЕЗПЕЧЕННЯ ПРАКТИЧНИХ ЗАНЯТЬ

Відображений ПДВ по реалізованих роботах:

• який входить у суму отриманої передоплати:

Дт 703 - Кт 643 6000 гри.

• який входить у суму заборгованості, що залишилася:

Дт703-Кт 641 1000 грн.

(42000 : 6 - 6000 = 7000 - 6000)

а) за фактичною виробничою собівартістю:

Дт 903 - Кт 23 29000 гри.

Списані на фінансові результати доходи й витрати з ре-

алізації готової продукції:

Дт 703 - Кт 791 35000 грн. (42000 - 7000)

Дт791-Кт903 29000 грн.

Здійснено взаємозалік заборгованостей:

Дт681 -КтЗ61 36000 грн.

На підставі виписки банку показана погашена покупцем

сума боргу, що залишилася:

Дт 311 - Кт 361 6000 грн. (42000 - 36000)

5. Перерахована постачальникові передоплата:

Дт371 -Кт311 9000 грн.

(валові витрати = 9000 - 1500 - 7500 грн.)

На підставі податкової накладної постачальника відобра-

жений податковий кредит по ПДВ, що входить у суму перера-

хованої передоплати:

Дт 641 - Кт 644 1500 грн. (9000 : 6)

Оприбутковано товари за чистою покупною вартістю:

205

В.М. Сердюк. ПОДАТКОВИЙ ОБЛІК

Дт 28 - Кт 631 10000 грн. (12000 - 2000)

(валові витрати = 10000 - 7500 - 2500 грн.)

Відображений податковий кредит по ПДВ:

• який входить у суму перерахованої передоплати:

Дт644-Кт631 1500 грн.

• який входить у суму заборгованості, що залишилася:

Дт 641 - Кт 631 500 грн. (12000 : 6 - 1500 = 2000 - 1500)

Здійснений взаємозалік заборгованостей:

Дт631 -Кт371 9000 грн.

Сума боргу, що залишилася, погашена з поточного рахунку:

Дт 631 - Кт 311 3000 грн. (12000 - 9000)

6. Перерахована підрядникові передоплата:

Дт371 -Кт311 30000 грн.

(валові витрати - 30000 - 5000 = 25000 грн.)

На підставі податкової накладної підрядника відображе-

ний податковий кредит по ПДВ, що входить у суму перерахо-

ваної передоплати:

Дт 641 - Кт 644 5000 грн. (30000 : 6)

Прийняті роботи за чистою покупною вартістю:

Дт 91 - Кт 631 35000 грн. (42000 - 7000)

(валові витрати = 35000 - 25000 - 10000 грн.)

Відображений податковий кредит по ПДВ:

• який входить у суму перерахованої передоплати:

Дт644-Кт631 5000 грн.

• який входить у суму заборгованості, що залишилася:

Дт641 -Кт631 2000 грн.

(42000 : 6 - 5000 - 7000 - 5000 - 2000)

206

Розділ 2. МЕТОДИЧНЕ ЗАБЕЗПЕЧЕННЯ ПРАКТИЧНИХ ЗАНЯТЬ

Здійснено взаємозалік заборгованостей:

Дт631-Кт371 30000 грн.

Сума боргу, що залишилася, погашена з поточного рахунку:

Дт 631 - Кт 311 12000 грн. (42000 - 30000)

7. Нарахована заробітна плату з відображенням у валових

витратах:

а) робітником основного цеху за розвантаження пального:

Дт 203тзр - Кт 661 470 грн.

б) виробничим робітником:

Дт23-Кт661 8300 грн.

в) допоміжним робітником, які обслуговують обладнання:

Дт91-Кт661 670 грн.

г) службовцям цеху:

Дт91-Кт661 1250 грн.

• д) працівникам заводоуправління:

Дт 92 - Кт 661 1300 грн.

є)

робітником за роботи з ліквідації наслідків аварії:

Дт99-Кт661 600 грн.

Здійснено відрахування на соціальні заходи із включен-

ням у валові витрати:

• до Пенсійного фонду:

Дт 203тзв - Кт 651 151,81 грн. (470 х 32,3%)

Дт 23 - Кт 651 2680,90 грн. (8300 х 32,3%)

Дт 91 - Кт 651 620,16 грн. (670 +1250) х 32,3%

Дт 92 - Кт 651 419,90 грн. (1300 х 32,3%)

Дт 99 - Кт 651 193,80 грн. (600 х 32,3%)

207

В.М. Сердюк. ПОДАТКОВИЙ ОБЛІК

• до фонду соціального страхування з тимчасової втрати

працездатності:

Дт 203тзв - Кт 652 13,63 гри. (470 х 2,9%)

Дт 23 - Кт 652 240,70 грн. (8300 х 2,9%)

Дт 91 - Кт 652 55,68 грн. [(670 +1250) х 2,9%]

Дт92-Кт652 37,70 грн. (1300х2,9%)

Дт 99 - Кт 652 17,40

грн.

(600 х 2,9%)

• до фонду соціального страхування на випадок без-

робіття:

Дт 203тзв - Кт 652 7,52 грн. (470 х 1,6%)

Дт23-Кт652 132,80 грн. (8300x1,6%)

Дт 91 - Кт 652 30,72 грн. [(670 +1250) х 1,6%]

Дт92-Кт652 20,80 грн. (1300x1,6%)

Дт99-Кт652 9,60 грн. (600x1,6%)

• до фонду соціального страхування від нещасних ви-

падків:

Дт 203тзв - Кт 652 21,15 грн. (470 х 4,5%)

Дт 23 - Кт 652 373,50 грн. (8300 х 4,5%)

Дт 91 - Кт 652 86,40 грн. [(670 +1250) х 4,5%]

Дт 92 - Кт 652 58,50 грн. (1300 х 4,5%)

Дт 99 - Кт 652 27 грн. (600 х 4,5%)

8. Оприбутковано надлишки матеріалів, виявлені під час

інвентаризації:

Дт20-Кт719 70 грн.

Відображені за балансовою вартістю зіпсовані матеріали

та яких не вистачає, виявлені під час інвентаризації:

Дт 947 - Кт 20

260

грн.

Дт 072 260 грн.

208

Розділ 2. МЕТОДИЧНЕ ЗАБЕЗПЕЧЕННЯ ПРАКТИЧНИХ ЗАНЯТЬ

Списана за обліковими цінами недостача:

а) у межах норм природних втрат:

Дт20-Кт716 60 грн.

Кт 072 · 60 грн.

б) понад норми природних втрат:

• конкретні винуватці не встановлені:

Кт 072 50 грн.

• на винних осіб:

Дт375-Кт716 150 грн.

Кт072 150 грн.

Відображений ПДВ по матеріалах, яких не вистачає:

Дт 375 - Кт 641 ЗО грн. (150 χ 20%)

Показано різницю між загальною сумою матеріального

збитку й фактичних витрат з відображенням у валовому до-

ході:

Дт375-Кт69 180 грн.

[2 χ (150

+

ЗО) - 150 -

ЗО

=

360 - 180]

Утримана із зарплати винних осіб сума завданого ма-

теріального збитку:

Дт661-Кт375 360 грн.

Списано різницю по матеріальному збитку в міру стягнен-

ня збитку:

Дт69-Кт719 180 грн.

9. Списаний з балансу старий будинок складу готової про-

дукції внаслідок фізичного зношення:

а) у сумі накопиченої амортизації:

Дт131-Кт10 6452 грн.

б) за залишковою вартістю з відображенням у валових

витратах:

209

В.М. Сердюк. ПОДАТКОВИЙ ОБЛІК

Дт 976 - Кт 10 141 грн. (6593 - 6452)

Відображений НДС із залишкової вартості об'єкта:

Дт 976 - Кт 641 28,20 грн. (141 х 20%)

Нарахована заробітна плата робітникам за розбирання

будинку:

Дт976-Кт661 500 грн.

Здійснені відрахування на соціальні заходи:

Дт 976 - Кт 65 500 х (32,3% + 2,9% +16% + 3,4%) = 500 х

х40,2% г 201 грн.

Оприбутковані ліквідні залишки:

Дт 20 - Кт 746 900 грн.

Списані на фінансові результати доходи й витрати від

ліквідації старого будинку складу готової продукції:

Дт 793 - Кт 976 870,20 грн. (141 + 28,20 + 500 + 201)

Дт 746 - Кт 793 900 грн.

10. Реалізований іншому підприємству шліфувальний

верстат за відпускною вартістю:

Дт377-Кт742 1200 грн.,

у тому числі НДС:

Дт 742 - Кт 641 200 грн. (1200 : 6).

Списаний з балансу проданий верстат:

а) на суму накопиченої амортизації:

Дт131-Кт10 100 грн.

б) за залишковою вартістю:

Дт 972 - Кт 10 600 грн. (700 - 100).

Акцептований рахунок автотранспортної організації за

перевезення шліфувального верстата:

210

Розділ 2. МЕТОДИЧНЕ ЗАБЕЗПЕЧЕННЯ ПРАКТИЧНИХ ЗАНЯТЬ

• за "чистою" сумою:

Дт 972 - Кт 685 100

грн.

(120 - 20)

• податковий кредит по НДС:

Дт 641 - Кт 685 20 грн. (120 : 6)

Списані на фінансові результати доходи й витрати від ре-

алізації верстата:

Дт 793 - Кт 972 700 грн. (600 + 100)

Дт742-Кт793 1000 грн.

У податковому обліку на суму чистої договірної вартості

(1000 грн.) зменшена залишкова вартість групи 3.

11. Нарахована амортизація основних засобів:

а) будинку цеху:

Дт 91 - Кт 131 (3640 х 2%) : 3 - 72,80:3 - 24,27 грн.

б) виробничого устаткування, інструментів:

Дт 91 - Кт 131 (15438 х 6%) : 3 = 926,28:3 = 308,76 грн.

в) господарського інвентарю, використовуваного в загаль-

новиробничих цілях:

Дт 91 - Кт 131 (2873 х 6%) : 3 * 172,38:3 = 57,46 грн.

г) офісного обладнання:

Дт 92 - Кт 131 (9856 х 10%): 3 - 985,60:3 - 328,53 грн.

д) комп'ютерів і телефонів:

Дт 92 - Кт 131 (8437 х 15%) : 3 = 1265,55:3 = 421,85 грн.

є) будинку заводоуправління:

Дт 92 - Кт 131 (1701 х 2%): 3 - 34,02:3 = 11,34 грн.

Оскільки залишкова вартість будинку складе на 1 число

наступного розрахункового кварталу суму, меншу від 100 нео-

211

В.М. Сердюк. ПОДАТКОВИЙ ОБЛІК

податковуваних мінімумів (1701 - 34,02 = 1666,98 грн.), по

ньому припиняється нарахування амортизації, і залишкова

вартість будинку буде списана у валові витрати в наступному

кварталі;

ж) автомобіля, використовуваного на операціях, пов'яза-

них з реалізацією готової продукції:

Дт 93 - Кт 131 (657 х 10%): 3 = 65,70:3 = 21,90 грн.

У податковому обліку сума амортизації за звітний квартал

склала:

група 1 - 106,82 грн.,

група 2-1051,30 грн.,

група 3 - 1098,66 грн.,

група 4 - 1265,55 грн.

12. Поточний ремонт не приносить додаткові економічні

вигоди, тому в бухгалтерському обліку витрати на нього є ви-

тратами звітного періоду:

Дт 92 - Кт 685 24200 грн. (29040 - 4840)

Дт 641 - Кт 685 4840 грн. (29040 : 6).

У податковому обліку у валові витрати можна віднести

будь-які витрати, пов'язані з поліпшенням основних фондів, у

сумі, що не перевищує 10% сукупної залишкової вартості усіх

груп основних фондів за станом на початок звітного періоду (у

даному прикладі: 210000 χ 10% = 21000 грн.). Витрати, що пе-

ревищують зазначену суму (24200 - 21000 = 3200 грн.), роз-

поділяються пропорційно сумі фактично понесених витрат на

поліпшення основних фондів груп 2, 3, 4 або окремих об'єктів

групи 1 і збільшують залишкову вартість відповідних груп

(окремих об'єктів групи 1) за станом на початок розрахунко-

вого кварталу:

212

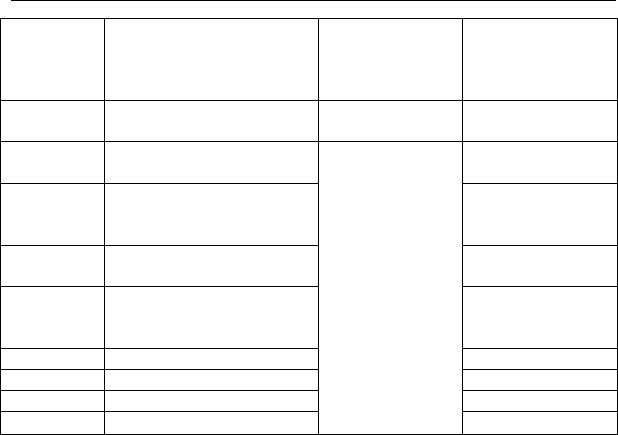

Розділ 2. МЕТОДИЧНЕ ЗАБЕЗПЕЧЕННЯ ПРАКТИЧНИХ ЗАНЯТЬ

Група

(об'єкт)

1

Будинок

цеха

Будинок

заводоупра

вління

Будинок

складу

Будинок

заводської

лабораторії

Група 2

Група 3

Група 4

Усього

Сума фактично понесе-

них витрат на поліп-

шення основних фондів,

грн.

2

3000

4000

2000

1700

1000

2000

1100

14800

Коефіцієнт роз-

поділу

3 (усього к.4 :

усього к. 2)

3200: 14800 =

0,2162162

Сума розподіле-

них витрат, грн.

4(к.2 х к.З)

649

865

432

368

216

432

238

3200

13. Переданий в операційну оренду будинок складу за ак-

том приймання-передачі типової форми № ОС-1.

Нарахована амортизація по переданому в оренду будинку:

Дт 949 - Кт 131 80 грн. [(20000 - 8000) х 2% : 3 = 240 : 3]

Списані інші операційні витрати на фінансові результати:

Дт791 -Кт949 80 грн.

Пред'явлений рахунок орендареві:

Дт 373 - Кт 713 216 грн. (80 + 100 + 36)

у тому числі ПДВ:

Дт 713 - Кт 641 36 грн. (80 + 100) х 20%

Чистий доход від операційної оренди з відображенням у

валовому доході:

Дт 713 - Кт 791 180 грн. (216 - 36)

213