Сердюк В.М. Податковий облік

Подождите немного. Документ загружается.

234

Продовження таблиці

12

13

14

15

16

17

18

19

20

21

22

23

24

25

Затверджений звіт по відрядженню

Перерахована з поточного рахунка орендна плата

(див.

оп. 10)

Нараховані й перераховані по рахунку за

електроенергію 18 грн., включаючи ІІДВ

Нараховано амортизацію основних засобів (див.

завдання 6)

Нарахована плата за воду

Нарахована плата за землю

Нарахований комунальний податок (чисельність

працівників - 6 осіб, ставка податку - 10 %)

Оприбутковані виготовлені штампи й круглі

печатки за фактичною виробничою собівартістю

Використовуючи інформацію завдання 4, скласти

бухгалтерські записи із продажу готової продукції

та товарів

Списані адміністративні витрати на фінансові

результати

Списані інші операційні витрати на фінансові

результати

Нарахований податок на прибуток по декларації

Списано податок на прибуток на фінансові

результати

Відображено фінансовий результат діяльності

підприємства

РАЗОМ

X X

32

?

?

?

25

30

?

?

?

?

?

?

?

?

? ? ?

Додаток 1

Дата виписування податкової накладної 13.О1._р.

Продавець НП «Ньюрайд»

(назва)

233497105698

(індивідуальний податковий номер)

Номер свідоцтва 08321165

Умови продажу Передоплата

Форма проведених розрахунків Оплата з поточного рахунка

ПОДАТКОВА НАКЛАДНА

Порядковий № 54

Покупець ТОВ «Альфа»

(назва)

250993805637

(індивідуальний податковий номер)

Номер свідоцтва 07559371

1

1

2

3

4

5

6

7

Дата

відван-

тажен-

ня

2

1301

Номенклатура по-

стачання товарів

(робіт, послуг) про-

давця

3

Картридж «Epson-

200»

Усього по ρ 1

Говарно-транспортні

витрати

Поворотна (заставна)

тара

Перед

підпр

Надбавка(+)

Знижка (-)

Усього по розділах

1-2+-4

Податок на додану

вартість

Загальна сума

із

ПДВ

Од

вим

4

Шт

X

Кіль-

кість

5

1

X

Ціна

без

ПДВ

6

20

X

Обсяг продажу (база оподаткування) без

урахування ПДВ, що підлягає оподаткуванню

заставками

20%

7

20

20

X

20

4

24

0% в Украї-

ні

8

X

0% експорт

9

X

Звільн від ПДВ

10

X

Загальна

сума, що підля-

гає сплаті

11

20

20

4

24

Родділ 2. МЕТОДИЧНЕ ЗАБЕЗПЕЧЕННЯ ПРАКТИЧНИХ ЗАНЯТЬ

235

236

Додаток 2

ПОДАТКОВА НАКЛАДНА

Дата виписування податкової накладної 28.01._р.

Продавець НП «Ньюрайд»

(назва)

233497105698

(індивідуальний податковий номер)

Номер свідоцтва 08321165

Умови продажу Передоплата

Форма проведених розрахунків Оплата з поточного рахунка

Порядковий № 54

Покупець ТОВ «Альфа»

(назва)

250993805637

(індивідуальний податковий номер)

Номер свідоцтва 07559371

№

1

1

2

3

4

5

6

7

Дата

відван-

тажен-

ня

2

28.01

Номенклатура поста-

чання товарів (робіт,

послуг) продавця

3

Картридж «Epson»

Папір

Набор офісний

Калькулятор

Лінійка

Клей сухий

Маркер

Коректор

Ручка «Юнікс»

Ніж канцелярський

Усього по р. 1

Товарно-транспортні витрати

Поворотна (заставна) тара

Перед підпр.

Надба-

вка (+)

Знижка

(-)

Усього по розділах 1-2+-4

Податок на додану вартість

Загальна сума із ПДВ

Од.

вим.

4

Шт

-II-

-II-

-II-

-II-

-II-

-II-

-II-

-II-

-II-

X

Кіль-

кість

5

4

5

1

1

1

3

1

1

10

1

X

Ціна без

ПДВ

6

20

5,90

40

32

1 57

1,08

1,05

2,50

0,84

2,09

X

Обсяг продажу (база оподаткування) без урахування

ПДВ, що підлягає оподаткуванню за ставками

20%

7

80

29,50

40

32

1,57

3,24

1,05

2,50

8,40

2,09

200.10

X

200,10

40,02

240,12

0%в

Україні

8

X

0% експорт

9

X

Звільн. від ПДВ

10

X

Загальна сума,

що підлягає

сплаті

11

200,1

200,1

40.02

240,12

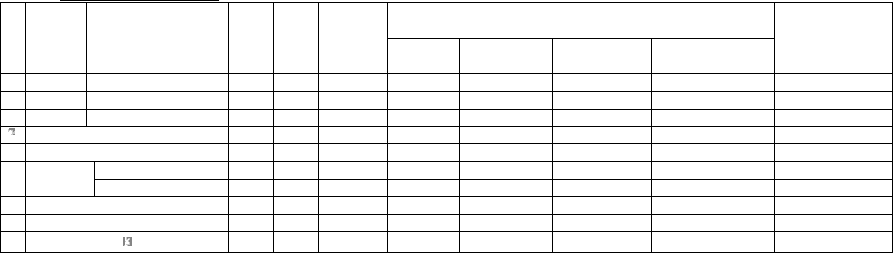

Додаток З

ПОДАТКОВА НАКЛАДНА

Дата виписування податкової накладної 29.01 _р.

Продавець ВАТ «Діос»

(назва)

046764805657

(індивідуальний податковий номер)

Номер свідоцтва 07535496

Умови продажу Договір про оренду майна

Форма проведених розрахунків Оплата з поточного рахунка

Порядковий номер 14

Покупець ТОВ «Альфа»

(назва)

250993805637

(індивідуальний податковий номер)

Номер свідоцтва 07559371

№

1

1

2

3

4

5

6

7

Дата

відван-

тажен-

ня

29.01

29.01

Номенклатура поста-

чання товарів (робіт,

послуг) продавця

3

Міжміські телефонні

розмови

Орендна плата

Комунальні послуги

Електроенергія

Абонплата за телефон

Оренда меблів

Усього по р. 1

Товарно-транспортні витрати

Поворотна (заставна) тара

Перед,

підпр.

Надбавка(+)

Знижка (-)

Усього по розділах І-2+-4

Податок на додану вартість

Загальна сума із ПДВ

Од.

вим.

4

М~

-II-

-II-

шт.

X

Кіль-

кість

5

60,3

-//-

-II

1

X

Ціна

без

ПДВ

6

X

Обсяг продажу (база оподаткування) без урахування

ПДВ, що підлягає оподаткуванню за ставками

20%

7

9,55

135,12

10,25

6,00

39,00

11,46

211,38

X

211,38

42,28

253,66

0% (в Укра-

їні)

8

X

0% (експорт)

9

X

Звільн. від

ПДВ

10

X

Загальна сума, що

підлягає сплаті

11

211,38

211,38

42,28

259,69

Розділ 2. МЕТОДИЧНЕ ЗАБЕЗПЕЧЕННЯ ПРАКТИЧНИХ ЗАНЯТЬ

238

Додаток 4

Дата виписування податкової накладної

Продавець

(назва)

(індивідуальний податковий номер)

Номер свідоцтва

Умови продажу

Форма проведених розрахунків

ПОДАТКОВА НАКЛАДНА

Порядковий номер

Покупець

(назва)

(індивідуальний податковий номер)

Номер свідоцтва

№

1

1

2

3

4

5

6

7

Дата

відван-

тажен-

ня

2

Номенклатура по-

стачання товарів

(робіт, послуг) про-

давця

3

Усього по р. 1

Товарно-транспортні витрати

Поворотна (заставна) тара

Перед,

підпр.

Надбавка (+)

Знижка (-)

Усього по розділах І-2+-4

Податок на додану вартість

Загальна сума із ПДВ

Од.

вим.

4

X

Кі-

лькі

сть

5

X

Ціна без

ПДВ

6

X

Обсяг продажу (база оподаткування) без урахування ПДВ,

що підлягає оподаткуванню за ставками

20%

7

X

0% в Украї-

ні

8

X

0% експорт

9

X

Звільн. від ПДВ

10

X

Загальна сума,

що підлягає

сплаті

11

Додаток 5

Дата виписування податкової накладної

Продавець

(назва)

(індивідуальний податковий номер)

Номер свідоцтва

Умови продажу

Форма проведених розрахунків

ПОДАТКОВА НАКЛАДНА

Порядковий номер

Покупець

(назва)

(індивідуальний податковий номер)

Номер свідоцтва

№

1

1

0

3

4

5

6

7

Дата

відвант

аження

2

Номенклатура по-

стачання товарів

(робіт, послуг) про-

давця

3

Усього ПО р. 1

Товарно-транспортні витрати

Поворотна (заставна) тара

Перед,

підпр.

Надбавка(+)

Знижка (-)

Усього по розділах 1-2+-4

Податок на додану вартість

Загальна сума

із

ПДВ

Од.

вим.

4

X

Кі-

лькі

сть

5

X

Ціна без

ПДВ

6

X

Обсяг продажу (база оподаткування) без урахування ПДВ,

що підлягає оподаткуванню за ставками

20%

7

X

0% в Украї-

ні

8

X

0% експорт

9

X

Звільн. від ПДВ

10

X

Загальна сума,

що підлягає

сплаті

11

239

В.М. Сердюк. ПОДАТКОВИЙ ОБЛІК

4. РІШЕННЯ КОМПЛЕКСНИХ ПРАКТИЧНИХ

ПРИКЛАДІВ

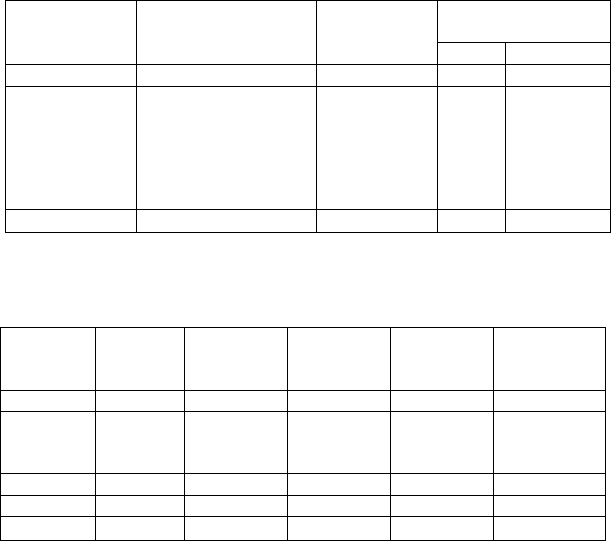

Розрахунок амортизації основних засобів підприємства

за 1 квартал

Групи основ-

них фондів

1

Група 1 (виро-

бнича споруда)

Група 2

Група 3

Група 4

РАЗОМ

Залишкова вартість

основних фондів на

початок кварталу

2

2564

548

981

1273

5366

Квартальна

норма амор-

тизації, %

3

2

10

6

15

X

Сума амортизації,

грн.

Кварт.

51

55

59

191

356

Міс.

4

17

18

20

64

119

Розрахунок приросту або збитків залишків

матеріальних активів за 1 квартал

Шифр

рахунка

1

20

23

26

Разом

28

УСЬОГО

Сдо на

ноч.

кварталу

2

637,24

637,24

1150,00

1787,24

Прихід

(Д

т

оборот)

3

617

617

1234

-

1234

Витрата

(К

т

оборот)

4

617

617

617

1851

1150

3001

Сдо

на кі-

нець квар-

талу

5

20,24

20,24

-

20,24

Приріст (+)

Збитки (-)

за квартал

6

-617

-617

-1150

-1767

240

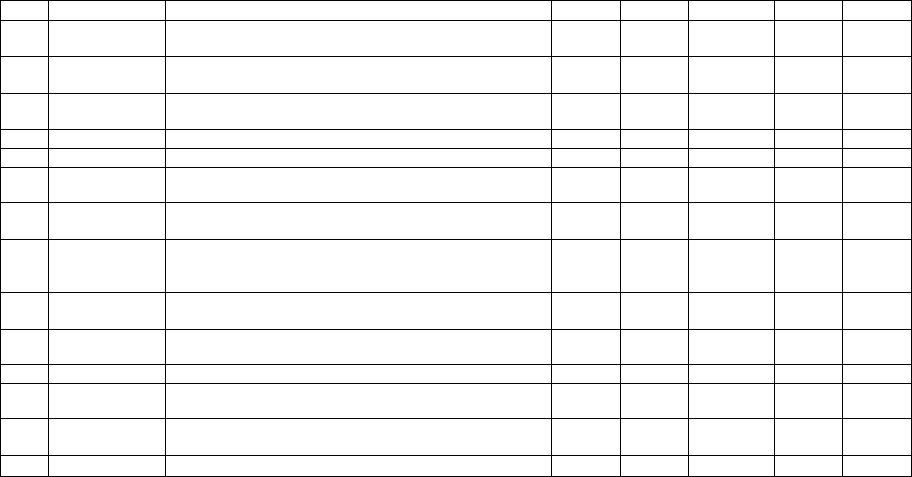

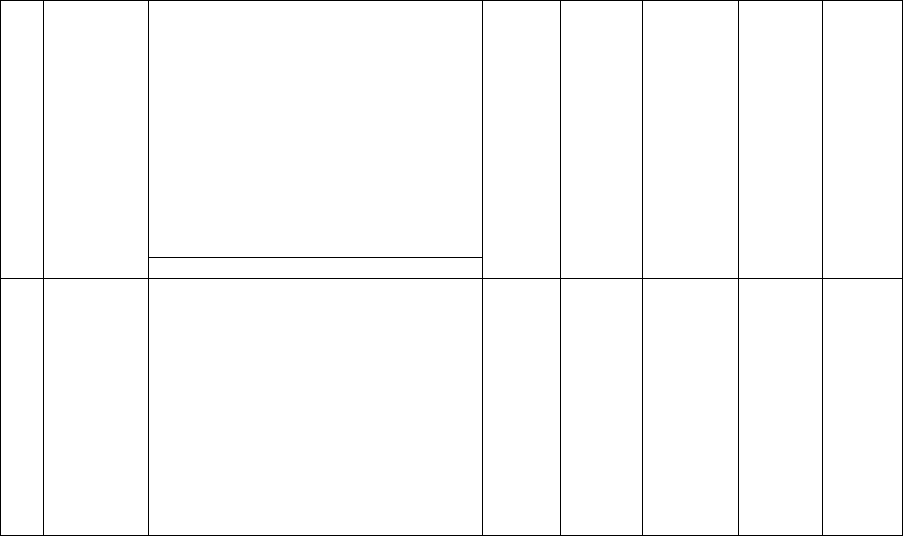

Журнал хронологічної реєстрації господарських операцій

№

п/п

1

1

2

Документ

2

Табель, ра-

порт

Розрахунок

Зміст господарських операцій

3

Нараховано:

а) заробітна плата:

- робітникам

- службовцям

б) премія робітникам за результатами ви-

робничої діяльності

в) допомоги з тимчасової непрацездатнос-

ті за перші п'ять днів хвороби

Разом нараховано

Здійснені відрахування до Пенсійного фо-

нду (32,3%), до ФСС з тимчасової втрати

працездатності (2.9%), до ФСС на випадок

безробіття (1,6%), до ФСС від нещасних

випадків (1,02%):

По рахунку 23: (1000+130) х 32,3% =

(1 000+130) х 2,9% = 32,77;

(1000+130) х 1,6%= 18,08;

(1000+130) х 1,02%= 11,53;

По рахунку 92: 800 х 32.3% = 258,40;

800х2,9% = 23,20;

800 х 1,6%= 12,80;

800 х 1.02% = 8,16.

По рахунку 949: 16 х 32,3%= 5,17

д

г

4

23

92

23

949

23

92

23

92

23

92

23

92

949

К

т

5

661

661

661

661

651

651

652

652

653

653

656

656

651

Сума,

грн., коп

6

1000

800

130

16

1946

364.99

258.40

32,77

23.20

18,08

12,80

11,53

8.16

5,17

вд

7

ВВ

8

1946

735.10

241

Розділ 2. МЕТОДИЧНЕ ЗАБЕЗПЕЧЕННЯ ПРАКТИЧНИХ ЗАНЯТЬ

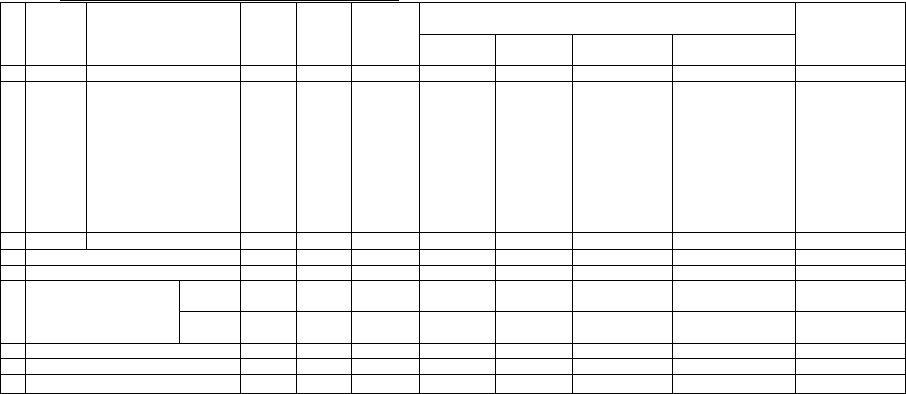

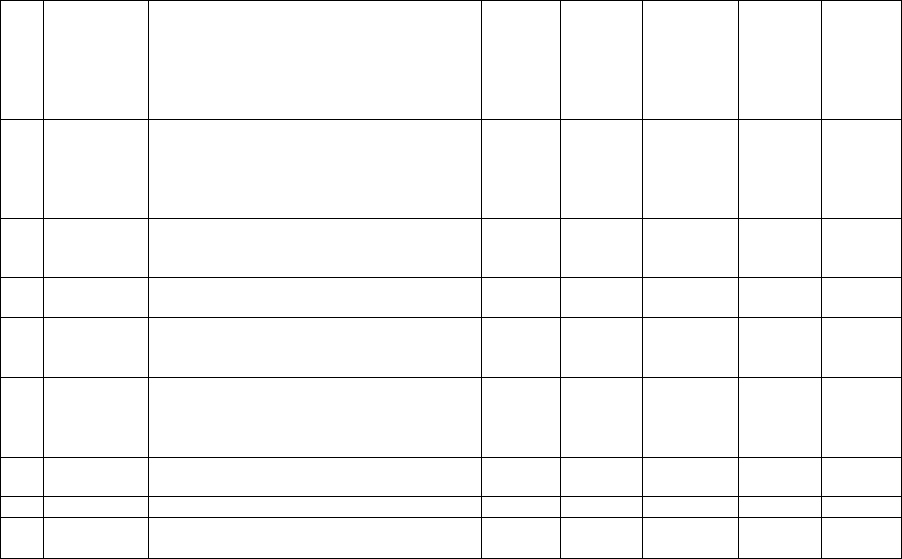

Продовження таблиці

3

4

Розрахунок

Платіжні

доручення

(ПД)

Зроблені утримання із заробітної плати

працівників:

а) податку з доходів фізичних осіб (1946 -

38,92 - 9,65 - 9,65) x 13%

б) зборів на обов'язкове державне пенсійне

страхування (1946 x 2%)

в) зборів на обов'язкове соціальне страху-

вання з тимчасової втрати працездатності

(1000 + 800 + 130)x 0,5%= 1930 x 0,5%

г) зборів на обов'язкове соціальне страху-

вання на випадок безробіття (1930 x 0,5%)

д) профспілкових внесків (1930 x 1%)

є) за виконавчими листами

Разом утримано

Перераховані з поточного рахунка:

а) податок з прибутків фізичних осіб

б) збори до пенсійного фонду (364,99 +

258,40 + 5,17 + 38,92)

в) відрахування до фонду соціального

страхування з тимчасової втрати праце-

здатності (32,77 + 23,20 + 9,65)

г) збори на обов'язкове страхування на ви-

падок безробіття (18,08 + 12,80 + 9,65)

д) збір до ФСС від нещасних випадків

(11,53 + 8,16)

є) профспілкові внески

ж) суми по виконавчих листах

661

661

661

661

661

661

641нд

651

652

653

656

685

685

641нд

651

652

653

685

685

311

311

311

311

311

311

311

245,41

38,92

9,65

9,65

19,30

51,20

374,13

245,41

667,48

40,53

19,69

19,30

51,20

242

В.М. Сердюк. ПОДАТКОВИЙ ОБЛІК

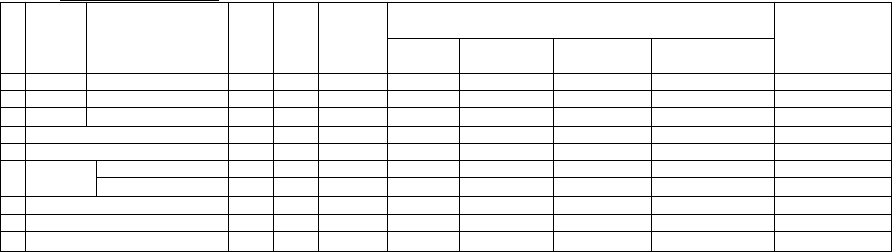

Продовження таблиці

5

6

7

8

9

10

11

12

13

Чек. прибу-

тковий ка-

совий ордер

(ПКО)

Пл. відо-

мість, ви-

трат, кас.

ордер

(ВКО)

ВКО, заявка

на внесок

готівкою

Вимога

ПД, подат-

кова накла-

дна

(ПН)

Рахунок.

ПН

Накладна

Звіт

Платіжне

доручення

Отримана з поточного рахунку готівка для

видачі:

а) заробітної плати та інших виплат (1946

-374,13)

б) виплати на відрядження

в) на господарські потреби

Видано з каси:

а) заробітна плата та інші виплати

б) на виграти у відрядженнях

в) на господарські потреби

Задепоновапа невиплачена заробітна плата

й здана в банк на поточний рахунок

(1571,87- 1305.30)

Відпущені матеріали в основне виробниц-

тво для виготовлення продукції

Перераховано з поточною рахунка поста-

чальникам (див. додатки 1, 2),

у

т.ч. ПДВ

Акцептований рахунок за оренду майна

(див. додаток 3)

ПДВ

Усього до сплати

Отримані віл постачальників оплачені

канцелярські приладдя

Затверджений звіт по відрядженню

Перерахована з поточного рахунка оренд-

на плата (див. оп. 10)

301

301

301

661

372

372

661

311

23

371

641пдв

92

641ндс

92

644

92

685

311

311

311

301

301

301

662

301

20

311

644

685

685

371

371

372

311

1571,87

40

50

1305,30

40

50

259

259

617

264,12

44,02

211,38

42,28

253,66

220,10

44,02

32

253,66

220,10

211.38

32

Розділ 2. МЕТОДИЧНЕ ЗАБЕЗПЕЧЕННЯ ПРАКТИЧНИХ ЗАНЯТЬ