Сердюк В.М. Податковий облік

Подождите немного. Документ загружается.

Продовження табл. 12

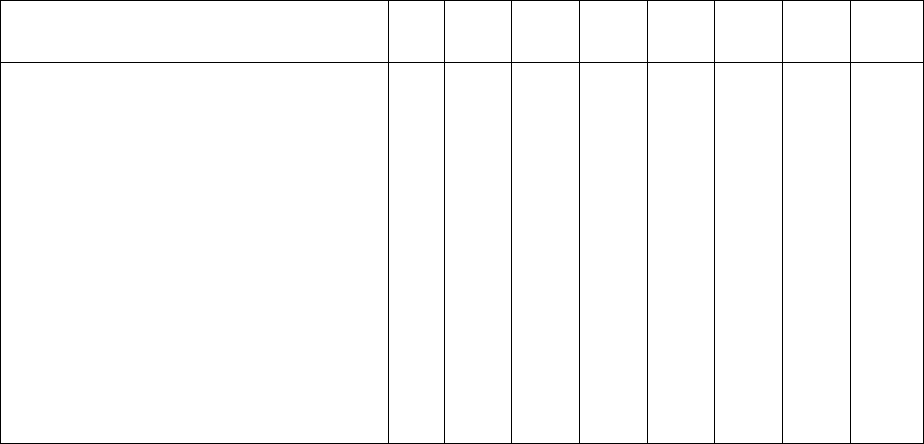

Фонд додаткової з аробітної плати, за винятком:

- винагороди за договорами цивільно-правового

характеру

Інші заохочувальні та компенсаційні в иплати, за

винятком:

- матеріальної допомоги, надаваної протягом пο-

даткового року сукупно в ро змірі прожиткового

мінімуму, встановленого на 1 січня, за наявності

права на податкову соціальну пільгу

- цільової або нецільової благодійної допомоги,

наданої у зв'язку зі стихійними лихами, катаст-

рофами тощо і надана через певні неприбуткові

організації (зокрема, установи охорони здоров'я.

будинки-інтернати та ін.)

- плати за навчання платника або члена його рο-

дини першого ступеня с поріднення (не більшої

від величини місячного прожиткового мінімуму,

помноженої на 1.4 й округл еної до десятків)

- плати за лікування платника або члена його рο-

дини першого ступеня споріднення (крім опера-

цій зі зміни статі, пластичної корекції тіла, необ-

грунтованого переривання вагітності тощо)

Так

Так

Так

Ні

Ні

Ні

Ні

Так

Так

Так

Ні

Ні

Ні

Ні

Так

Так

Так

Ні

Ні

Ні

Ні

Так

Ні

Так

Ні

Ні

Ні

Ні

Так

Ні

Так

Ні

Ні

Ні

Ні

Так

Ні

Так

Ні

Ні

Ні

Ні

Так

Ні

Так

Ні

Ні

Ні

Ні

Так

Ні

Так

Ні

Ні

Ні

Ні

154

В.М. Сердюк. ПОДАТКОВИЙ ОБЛІК

Продовження табл. 12

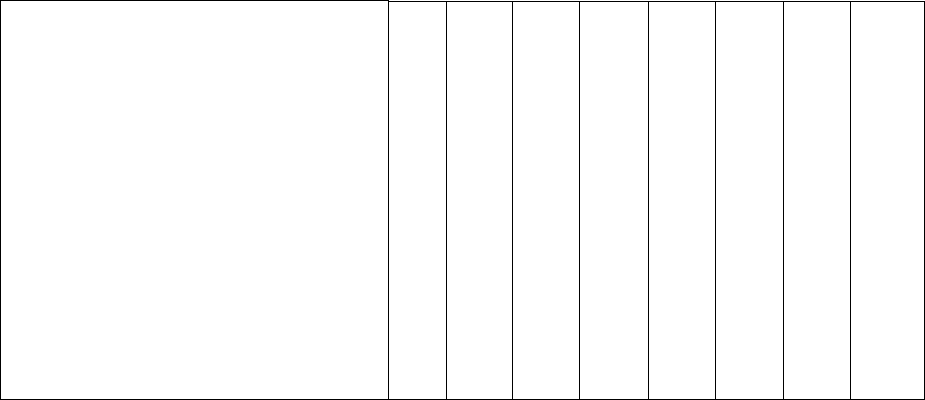

Ні

Так

Так

Так

Так

Так

Ні

Так

Так

Так

Так

Ні

Ні

Так

Так

Так

Так

Так

Ні

Ні

Ні

Так

Так

Ні

Ні

Ні

Ні

Так

Так

Ні

Ні

Ні

Ні

Так

Так

Ні

Ні

Ні

Ні

Так

Так

Ні

Ні

Ні

Ні

Так

Так

Ні

Інші виплати, які не входять до складу фонду

оплати праці, за винятком:

- допомоги з тимчасової непрацезда тності

- оплати перших п'яти днів хвороби за рахунок

підприємства

- суми вихідної допомоги понад вст ановлені но-

рми

- частини витрат на відрядження, які не списують

у валові витрати (оплачені за розпорядженням

керівника підприємства наднормативні витрати;

витрати, не підтверджені док ументами; витрати

по відрядженнях, що не досягнули мети)

- орендної плати, з азначеної в договорі оренди

майна, але не нижчої за мінімал ьну суму оренд-

ного платежу, встановлювану залежно від об'єкта

оренди: при оренді земельної ділянк и сільгосп-

призначення земельного паю, майнового паю -

відповідно до законодавства з питань оренди з е-

млі; при оренді будь-якої іншої нерухомості - ор-

ганами місцевого самовряд ування

156

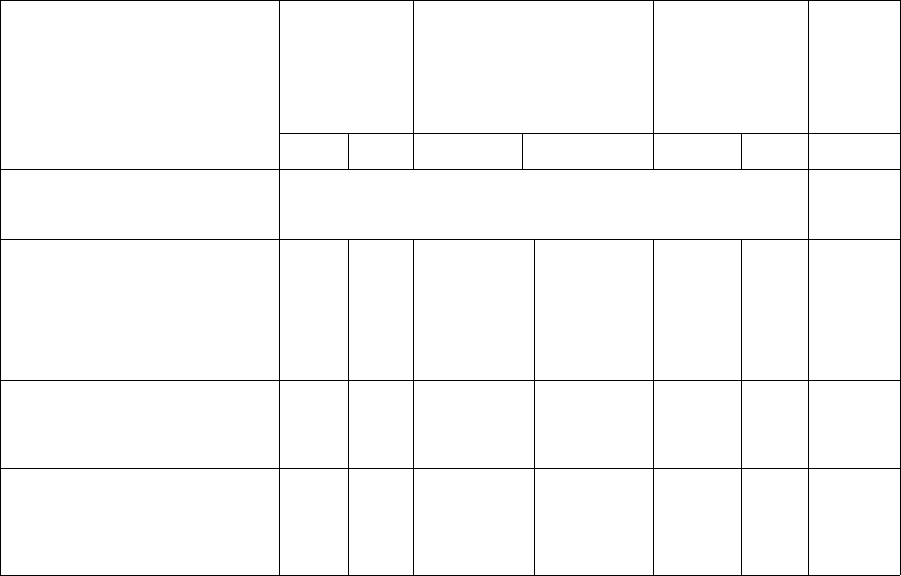

ПІЛЬГИ ПО СТРАХОВИХ ВНЕСКАХ

Таблиця 13

Пільга

Не провадяться відрахування до

фонду з витрат на оплату праці, що

перевищують встановлену макси-

мальну суму

Для підприємств і організацій,

створених громадськими організа-

ціями інвалідів, на яких чисельність

інвалідів серед працівників стано-

вить не менше 50%, а частка ство-

рюваного інвалідами фонду оплати

праці перевищує 25%

Для інвалідів, які працюють на під-

приємствах (по ФССВБ - і для пен-

сіонерів, іноземців та осіб без гро-

мадянства, які працюють на під-

приємствах)

Для підприємств і організацій това-

риств УТТГ і УТТС

Пенсійний

фонд

За

та-

рифом

Утри-

мання

Фонд соціального

страхування з тимчасової

втрати працездатності

За тари-

фом

Утри-

мання

Фонд соціального

страхування на

випадок

безробіття

За тари-

фом

Утри-

мання

Максимальна величина бази для обчислення страхових внесків за тариф

хунок утримань на місяць встановлюється з розрахунку на кожну фізич

платника страхових внесків (зборів) (зараз — 4100 грн.)

4% від

об'єкта

оподат-

кування

4%

від

об'єкта

оподат-

кування

0,7% від об'єк-

та оподатку-

вання праців-

ників-інвалідів

та

2,9% - ін-

ших працівни-

ків

0.5% від об'єк-

та оподатку-

вання

0,25% від об'єк-

та оподатку-

вання праців-

ників-інвалідів

та 0,5% - інших

працівників

Не нарахо-

вуються в

частині ви-

трат на оп-

лату праці

працівни-

ків-

інвалідів

Не нара-

ховуються

Не на-

рахо-

вують-

ся

Фонд со-

ціального

страху-

вання від

нещасних

випадків

За тари-

фом

ом і за ра-

ну особу -

у розмірі

50% пе-

редбачених

страхових

тарифів

Розділ 1. ЛЕКЦІЙНИЙ МАТЕРІАЛ З ПОДАТКОВОГО ОБЛІКУ

вувати допомоги з тимчасової непрацездатності, у разі

вагітності та родів, при народженні дитини, на поховання, на

оздоровчі заходи тощо.

Допомога у разі тимчасової втрати працездатності (вклю-

чаючи догляд за хворою дитиною до 14 років) - єдина допомо-

га з державного соціального страхування, що включається до

загального оподатковуваного доходу фізичних осіб. Допомога

видається в таких розмірах:

а) у розмірі 100% заробітку:

• особам, які отримали трудове каліцтво або професійне

захворювання;

• робітникам та службовцям, які мають виробничий стаж

8 і більше років;

• застрахованим особам, віднесеним до 1-4 категорій

осіб, які постраждали внаслідок аварії на ЧАЕС;

• особі, котра доглядає за хворою дитиною до 14 років, яка

постраждала внаслідок Чорнобильської катастрофи;

• ветеранам війни;

б) у розмірі 80% заробітку - робітникам та службовцям,

які мають виробничий стаж від 5 до 8 років;

в) у розмірі 60% заробітку - робітникам та службовцям,

які мають виробничий стаж до 5 років.

Робітникам та службовцям, які не є членами профспілки,

допомога видається в половинному розмірі проти зазначених

вище норм.

Допомога по догляду за хворою дитиною, яка не досягла

14 років, видається на термін, не більший за 14 календарних

днів; по догляду за іншим членом родини - не більший, ніж на

З календарних дні, а у виняткових випадках - не більше, ніж за

7 календарних днів.

Допомога з вагітності й пологів оплачується в розмірі

100% заробітку за період відпустки, яка надається на 70 кален-

дарних днів до пологів і 56 днів - після пологів. У разі ненор-

мальних пологів або народженні 2-х і більше дітей допомога

157

В.М. Сердюк. ПОДАТКОВИЙ ОБЛІК

після пологів видається за 14 додаткових календарних днів.

Жінкам-"чорнобильцям" допомога виплачується за 90 кален-

дарних днів до пологів і 90 - після пологів.

До складу середньої заробітної плати для розрахунку за-

значених допомог включаються: основна й додаткова за-

робітна плата, інші заохочувальні та компенсаційні виплати (у

тому числі в натуральній формі), що підлягають оподаткуван-

ню з прибутків фізичних осіб, але не більші від щорічно вста-

новлюваної максимальної суми (зараз - 4100 грн. на місяць),

не враховуючи передбачених законодавством пільг з податку з

доходів фізичних осіб, тобто виплати, з яких сплачувалися

страхові внески до фондів загальнообов'язкового державного

соціального страхування.

Середній дохід добровільно застрахованої особи обчис-

люється виходячи із суми оподатковуваного доходу (прибут-

ку), з якого сплачувалися страхові внески.

Розрахунковий період включає 6 календарних місяців з 1

по 1-е число (якщо відпрацьовано менше - фактично

відпрацьований час, за котрий сплачені страхові внески).

Середньоденна заробітна плата визначається як частка від

розподілу нарахованих за розрахунковий період виплат на:

• кількість відпрацьованих робочих днів у розрахунково-

му періоді - по допомогах з тимчасової непрацездат-

ності (і від нещасних випадків, професійного захворю-

вання, і за перші 5 днів хвороби), по витратах при наро-

дженні й похованні;

• кількість календарних днів за розрахунковий період

(без урахування святкових і неробочих днів) - по допо-

могах на випадок безробіття; для осіб, для яких вста-

новлений ненормований робочий день, і для доб-

ровільно застрахованих осіб.

Денна допомога з тимчасової непрацездатності - це серед-

ньоденний заробіток, помножений на розмір допомоги. Сума

допомоги з тимчасової непрацездатності, вагітності й пологів

розраховується шляхом множення суми денної допомоги (се-

158

Розділ 1. ЛЕКЦІЙНИЙ МАТЕРІАЛ З ПОДАТКОВОГО ОБЛІКУ

редньоденної заробітної плати) на число робочих днів, пропу-

щених у даному місяці внаслідок непрацездатності (число

днів відпустки у зв'язку з вагітністю та пологами).

Допомога на поховання видається внаслідок смерті

робітника або службовця або у випадку смерті членів родини,

які перебували на утриманні працівника: 1) дружини (чо-

ловіка); 2) які не досягнули (якщо вони стали інвалідами до 18

років) дітей, онуків, братів, сестер (онуків, братів, сестер - за

умови, якщо вони не мають працездатних батьків), а студентів

і учнів технікумів денної форми навчання - до 23 років; 3)

батьків; 4) дідуся чи бабусі. Не вважаються такими, що пере-

бували на утриманні члени родини, які мали самостійні дже-

рела коштів до існування (заробітну плату, пенсію тощо).

Допомога при народженні дитини у випадку народження

2-х і більше дітей виплачується на кожну дитину. У разі наро-

дження мертвої дитини допомога не надається.

Кошти фонду соціального страхування з тимчасової втра-

ти працездатності можуть бути використані також на забезпе-

чення оздоровчих заходів (оплата путівок на санаторно-ку-

рортне лікування застрахованим особам і членам їхніх родин,

у дитячі оздоровчі заклади; зміст санаторіїв-профілакторіїв;

надання соціальних послуг у позашкільній роботі з дітьми).

Оплата допомог, пов'язаних з нещасними випадками на

виробництві та з професійними захворюваннями,

здійснюється за рахунок коштів фонду соціального страхуван-

ня від нещасних випадків на виробництві та професійних за-

хворювань.

Бухгалтерські записи по розрахунках з державними цільо-

вими фондами представлені в табл. 14.

159

В.М. Сердюк. ПОДАТКОВИЙ ОБЛІК

Таблиця 14

СИНТЕТИЧНИЙ ОБЛІК РОЗРАХУНКІВ З

ДЕРЖАВНИМИ ЦІЛЬОВИМИ ФОНДАМИ

Цільові

фонди

Пенсійний

фонд

Фонд

соціального

страхуван-

ня з тимча-

сової втра-

ти праце-

здатності

Зміст господарських операцій

1. Здійснені відрахування до Пенсійного фонду:

а) за тарифом - 32,3% від сум, які підлягають вклю-

ченню до загального оподатковуваного доходу без

урахування соціальних пільг

б) за рахунок працівників підприємства - 1% від за-

гального оподатковуваного доходу до 150 грн.; 2%

- від ЗОД понад 150 грн.

2. Перераховані внески до Пенсійного фонду

1. Здійснені відрахування до фонду соціального

страхування з тимчасової втрати працездатності:

а) за тарифом - 2,9% від фактичних витрат на опла-

ту праці, що підлягають оподаткуванню з доходів

фізичних осіб

б) за рахунок працівників підприємства - 0,5% від

фактичних витрат на оплату праці, що підлягають

оподаткуванню з доходів фізичних осіб, і котрі не

перевищують суму місячного прожиткового міні-

муму; 1% - понад

2. Нарахована допомога з тимчасової непрацездатно-

сті через хворобу за дні, що перевищують 5 днів, і за

доглядом за хворою дитиною або членом родини

3. Нараховані (виплачені) допомоги по вагітності й

пологах, при народженні дитини, на поховання, по

догляду за дитиною до досягнення нею трирічного

віку

4. Оплачені путівки на санаторно-курортне ліку-

вання застрахованим особам і членам

їхніх

родин, у

дитячі оздоровчі заклади; понесені витрати на

утримання санаторіїв-профілакторіїв і на надання

соціальних послуг у позашкільній роботі з дітьми

5. Сума, що залишилася від зроблених внесків, пе-

рерахована до фонду соціального страхування з

тимчасової втрати працездатності

Дт

23,

91-

94;

821

661

651

23 й

ін.;

822

661

652

652

652

652

Кт

651

651

311

652

652

661

661

301

311

685

й

ін.

311

160

Розділ 1. ЛЕКЦІЙНИЙ МАТЕРІАЛ З ПОДАТКОВОГО ОБЛІКУ

Продовження табл. 14

Фонд соці-

ального

страхуван-

ня на випа-

док безро-

біття

Фонд соці-

ального

страхуван-

ня

від не-

щасних ви-

падків

І. Здійснені відрахування на соціальне страхування

на випадок безробіття:

а) за тарифом - 1,6% від фактичних витрат на опла-

ту праці, що підлягають оподаткуванню з доходів

фізичних осіб

б) за рахунок працівників підприємства - 0,5% від

фактичних витрат на оплату праці, що підлягають

оподаткуванню з доходів фізичних осіб

2. Перераховані внески до фонду соціального

страхування на випадок безробіття

1. Здійснені відрахування до фонду соціального

страхування від нещасних випадків на виробництві

та професійних захворювань

2. Нарахована допомога з тимчасової непрацездат-

ності через виробничу травму та професійне захво-

рювання за дні, що перевищують 5 днів

3. Перераховані внески до фонду соціального

страхування від нещасних випадків

23 й

ін.

823

661

653

23 й

ін.;

826

656

656

653

653

311

656

661

311

В узагальненому вигляді розрахунки з фондами соціаль-

ного страхування знаходять відображення у Звіті про нараху-

вання збору на обов'язкове державне пенсійне страхування та

інші надходження й використання коштів Пенсійного фонду,

у Звіті про нараховані внески й витрати, пов'язані з загально-

обов'язковим державним соціальним страхуванням у зв'язку

через тимчасову втрату працездатності, у Довідці про надход-

ження й використання коштів обов'язкового соціального стра-

хування, у Розрахунковій відомості про нарахування й перера-

хування страхових внесків та використання коштів Фонду

соціального страхування України від нещасних випадків на

виробництві й професійних захворювань.

161

В.М. Сердюк. ПОДАТКОВИЙ ОБЛІК

Тема 6. ОБЛІК МАЙНОВИХ І РЕСУРСНИХ

ПЛАТЕЖІВ ДО БЮДЖЕТУ

До своєрідної групи податків, які можуть скласти певну

підсистему, входять майнові й ресурсні платежі. Майнові пла-

тежі становлять податок на землю, податок із власників транс-

портних засобів та інших самохідних машин.

До ресурсних платежів належать: плата за використання

природних ресурсів, збір за забруднення навколишнього при-

родного середовища.

1.Облік податку на землю

Одним з найтрадиційніших податків, котрий має давню

історію в податкових системах, є земельний податок. Він, по-

ряд із системою акцизних зборів, становить собою механізм

рентних важелів і застосовується до специфічного природного

фактору - землі. За його допомогою перерозподіляється та ча-

стина чистого прибутку, яка отримана виробниками без будь-

якого зв'язку з їхніми витратами й зусиллями, лише завдяки

безпосередньо земельній ділянці.

Використання землі в Україні є платним. Плата за землю

або земельний податок є одним із різновидів майнового опо-

даткування, і її розмір не залежить від результатів господарсь-

кої діяльності платника. Основним законодавчим докумен-

том, що встановлює порядок його сплати й внесення до бюд-

жету, є Закон України від 22.12.99 р. № 1344-ХІІ "Про внесен-

ня змін і доповнень до Закону України "Про плату за землю"

від 03.07.1992 р. № 2535-ХИ (далі - Закон № 1344-ХІІ).

Об'єктом плати за землю є ділянка землі, котра перебуває

у власності або в користувача, у тому числі - на умовах орен-

ди. Законодавством передбачені два варіанти плати за землю -

земельний податок або орендна плата, що обумовлюється за-

лежно від грошової оцінки земель.

162

Розділ 1. ЛЕКЦІЙНИЙ МАТЕРІАЛ З ПОДАТКОВОГО ОБЛІКУ

Земельний податок стягується із землевласників або зем-

лекористувачів, які мають державні акти на право власності

або право постійного користування землею, видані й за-

реєстровані сільськими, селищними, міськими чи районними

Радами, у вигляді орендної плати, що сплачується орендарем

згідно з укладеним з орендодавцем договором. Особливості

надання земельних ділянок у власність юридичним і фізичним

особам докладно регламентовані статтями 6 та 7 Земельного

кодексу України.

Орендна плата становить собою платіж, здійснюваний

орендарем за користування земельною ділянкою, причому

об'єктом

орендних відносин повинна бути саме земельна ділян-

ка, а термін договору оренди, відповідно до статті 8 Земельного

кодексу України, не може бути тривалішим за три роки - для

надання земельної ділянки в короткострокове користування й

п'ятдесят років - у випадку довгострокового користування.

Відповідно до Листа державної податкової адміністрації

України від 26.06.98 № 7702/10/29-0217 "Про порядок обліку

надходжень плати за землю" величина, умови й терміни стяг-

нення орендної плати за землю з юридичних осіб встановлю-

ються за згодою сторін у договорі оренди між орендодавцем та

орендарем.

Відповідно до частини 2 ст. 8 Земельного кодексу України

орендодавцями землі є сільські, селищні, міські, районні Ради

та власники землі.

Величина земельного податку визначається залежно від

площі земельної ділянки й грошової оцінки земель, а у разі її

відсутності - у відповідності зі ст. 7 Закону.

Площа оподатковуваної земельної ділянки підтверд-

жується державними актами на право власності або постійно-

го користування ним, а у разі його відсутності - випискою із

Земельно-кадастрової книги. Грошова оцінка земельної ділян-

ки здійснюється державним комітетом України із земельних

ресурсів. Ставки податку на земельні ділянки, грошова

163