Сердюк В.М. Податковий облік

Подождите немного. Документ загружается.

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

В. М. Сердюк

ПОДАТКОВИЙ

ОБЛІК

Рекомендовано

Міністерством освіти і науки України

як навчальний постник для студентів

вищих навчальних закладів

Хмельницький національний університет

Бібліотека

413191

КИЇВ-2005

УДК 657.446(075.8)

ББК 65.053я73

С

32

Гриф надано

Міністерством освіти і науки України

(лист №14/18.2-749 від 06.04.2005 р.)

Рецензенти:

Є.Д.

Чацкіс

- кандидат економічних наук, професор (Донець-

кий державний університет економіки й торгівлі ім. М. Туган-Бара-

новського);

Т.В. Сьомкіна - доктор економічних наук (Макіївський еко-

номіко-гуманітарний інститут).

Сердюк

В.М.

С32 Податковий облік: Навчальний посібник. - Київ: Центр

навчальної літератури, 2005. - 312 с

ISBN 966-364-146-0

У першому розділі навчально-практичного посібника викладені

теоретичні положення податкового обліку. У книзі відображені

особливості обліку окремих податків, зборів та обов'язкових пла-

тежів під час загальної й спрощеної систем оподаткування.

У другому розділі подані ситуативні й комплексні

завдання

те-

сти з податкового обліку. З метою перевірки правильності підходу

до виконання завдань наведене

їхнє

авторське рішення.

Цей посібник становить інтерес не тільки для студентів

еко-

номічних спеціальностей, а й для практичних працівників.

ISBN 966-364-146-0

©

Сердюк В.М., 2005

© Центр навчальної літератури, 2005.

В.М.

Сердюк. ПОДАТКОВИЙ ОБЛІК

ПЕРЕДМОВА

Облік операцій, пов'язаних з погашенням зобов'язань пе-

ред бюджетом з податків і платежів, завжди вважався досить

містким і проблемним. Особливо гостро питання обліку роз-

рахунків з бюджетом постають сьогодні, коли часто відбува-

ються зміни в нормативній базі. А під час розрахунку податків

необхідно ретельно дотримуватися законів, інструкцій та

інших нормативних документів, які регламентують порядок

нарахування податків і терміни сплати

їх

до бюджету. Стано-

вище посилюється ще й тим, що податковий облік не достат-

ньо адаптований до реформованого бухгалтерського обліку.

У пропонованому вашій увазі навчально-практичному

посібнику розглянуті теоретичні основи податкового обліку й

зроблена спроба вирішення проблеми гармонізації бухгал-

терського й податкового обліку. Як відомо, в Україні

об'єкта-

ми податкового обліку є два податки: податок на прибуток і

податок на додану вартість. Однак з метою узагальнення

інформації про систему оподаткування у посібнику поданий

також матеріал, пов'язаний з податками й обов'язковими пла-

тежами, котрі розраховують у межах бухгалтерського обліку

(податок з доходів фізичних осіб, ресурсні й майнові платежі,

відрахування на соціальні заходи, місцеві податки). Крім того,

розглянута одна з альтернативних систем оподаткування -

єдиний податок.

Комплексні й ситуативні завдання, тести з податкового

обліку дають змогу проконтролювати ступінь засвоєння сту-

дентами отриманих знань і навичок. Для перевірки правиль-

ності підходу до виконання завдань наведене авторське рішен-

ня завдань.

6

Розділ 1.

ЛЕКЦІЙНИЙ МАТЕРІАЛ

З ПОДАТКОВОГО ОБЛІКУ

Тема 1. ТЕОРЕТИЧНІ ОСНОВИ

ПОДАТКОВОГО ОБЛІКУ

1. Система оподаткування в Україні

Початковим етапом виникнення податків як економічної

категорії постало формування держави й перехід від натураль-

ного господарства до грошового вираження. На ранніх етапах

розвитку економічної думки під податком розуміли безеквіва-

лентний платіж, тобто громадяни, які сплатили його, не отри-

мували натомість від держави ні благ, ні особливих прав.

Упродовж тривалого періоду часу в економічній науці

розглядалося кілька теорій оподаткування. Найпоширеніши-

ми вважалися класичне уявлення про податки (А. Сміт) і

кейнсіанська теорія (Дж. М. Кейнс).

Ж. Сисмонді розглядав оподаткування як "теорію насоло-

ди". Американський економіст А. Лаффер показав зв'язок між

концепцією податкового регулювання й принципом рівноваги

державного бюджету. Він дійшов висновку, що не завжди

підвищення податкової ставки веде до зростання податкових

прибутків держави. Якщо податкова ставка перевищує якусь

об'єктивну межу, то податкові надходження почнуть зменшу-

ватися. Крім того, він довів, що той самий за величиною при-

буток до державного бюджету може бути отриманий і за низь-

кої, і за високої ставки податків.

7

В.М.

Сердюк. ПОДАТКОВИЙ ОБЛІК

Багато відомих економістів дійдуть висновку щодо того,

що основною функцією податків є стягнення вивільнених

коштів на користь держави. Отже, первісною функцією по-

датків є фіскальна.

На сучасному етапі податки визначають характер взаємин

держави й усіх господарюючих суб'єктів. Рівень оподаткуван-

ня залежить від соціально-економічних умов у країні й цілей,

які стоять перед суспільством, а також регулює формування

фінансових ресурсів держави на різних рівнях.

Таким чином, податок - це суспільно-індивідуальний

платіж, встановлений податковим законодавством, який стя-

гують для здійснення загальнодержавних функцій. Сутність

поняття "суспільно-індивідуальний платіж" полягає в тому,

що, з одного боку, податки мають загальнодержавний харак-

тер, а отже, встановлюються для всього суспільства в цілому.

З іншого боку, суспільство складається з індивідуумів, отже,

крім суспільного, податки мають індивідуальний характер,

тобто зосереджені йа кожному індивідуумі окремо. На

підставі цього визначення можна зробити висновок, що по-

датками мають обкладати всіх громадян держави, але в осно-

ву оподаткування повинен бути покладений індивідуальний

підхід.

Сукупність податків, які встановлені законодавчою вла-

дою й стягуються виконавчими органами, називається подат-

ковою системою. Вона є найважливішим елементом ринкової

економіки. Відображаючи дійсність, що змінюється, і маючи

наукове обґрунтування, вона може повною мірою впливати на

економічні процеси, унеможливлювати негативні явища, роз-

вивати цивілізовані правові відносини в суспільстві. Податко-

ва система покликана створювати необхідні умови для моти-

вації діяльності суб'єктів підприємництва незалежно від форм

власності.

Податки є одним з основних інструментів перерозподілу

національного прибутку й під час формування єдиного еко-

8

Розділ

1.

ЛЕКЦІЙНИЙ МАТЕРІАЛ З ПОДАТКОВОГО ОБЛІКУ

номічного простору держави забезпечують мобілізацію пере-

важної частини фінансових ресурсів, пов'язаних регіональни-

ми, господарськими й політичними інтересами.

Для визначення сутності податку як економічної категорії

необхідно вивчити його основні функції. Розвиток податкової

системи історично визначив три основні його функції

фіскальну, стимулюючу й регулюючу.

Як і в багатьох інших податкових системах, основною

функцією оподаткування в Україні є фіскальна. Її суть поля-

гає в тому, що держава за рахунок надходжень необхідних

коштів до бюджетів різних рівнів намагається покрити загаль-

нодержавні витрати. Саме фіскальна функція підготовлює ре-

альні можливості для перерозподілу частини вартості

національного прибутку, створює об'єктивні передумови для

втручання держави в економіку.

Виконання регулюючої функції досягається за рахунок

участі держави у відтворювальному процесі, але не у формі

прямого втручання, а шляхом керування потоками інвестицій

в окремі галузі. Виходить, що регулююча дія орієнтована на

галузевий і народногосподарський рівень, тобто на макроеко-

номічиі процеси.

Отже, під час вираження різних сторін податкових відно-

син виникає необхідність поєднання цих двох функцій:

обов'язки платників податків перед державою перетворюють-

ся на обов'язки держави перед платниками податків.

Значення стимулюючої функції у діючій податковій сис-

темі зведено до мінімуму. Можна сказати, що

її

практично не-

має, оскільки держава не створює умов для розширення

відтворювальних процесів, а також нагромадження капіталу в

різноманітних сферах економіки. Тому першочерговим за-

вданням вдосконалення податкової системи є розвиток її сти-

мулюючої функції. Домогтися здійснення цієї функції можна

за рахунок зміни розмірів ставок податків, раціонального за-

стосування пільг і санкцій, а також інших способів.

9

В.М.

Сердюк. ПОДАТКОВИЙ ОБЛІК

Незважаючи на те, що податкова система України перебу-

ває в стадії реформування, вона все ж таки виконує свої ос-

новні функції: фіскальна створює матеріальні умови, не-

обхідні для формування державного бюджету; регулююча про-

являється в тому, що податковий механізм здійснює цілеспря-

мований вплив на економічні процеси.

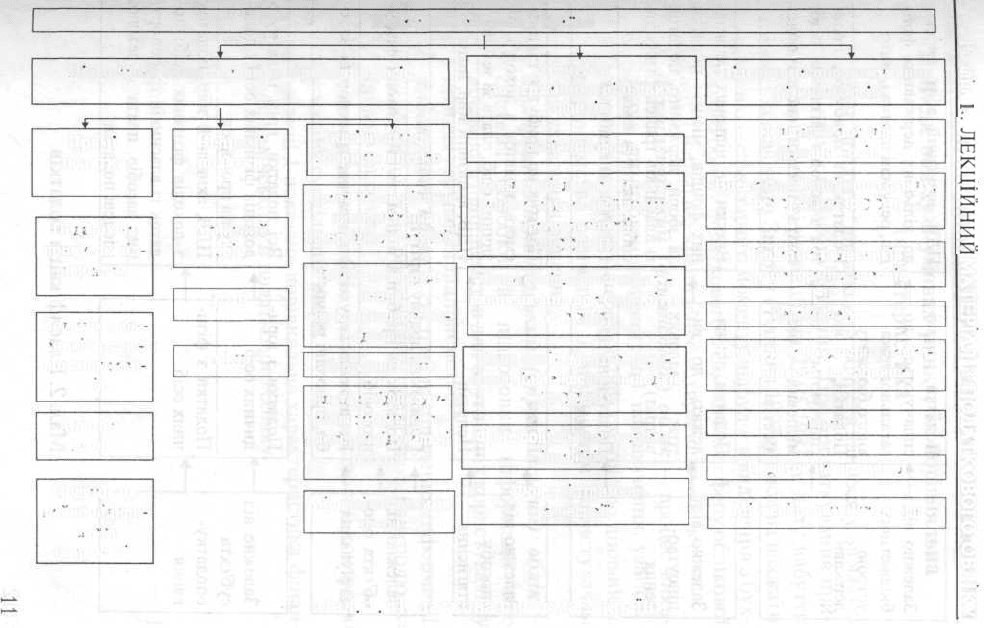

Схематично податкову систему України можна предста-

вити у такий спосіб (див. мал. 1). Отже, податкова система Ук-

раїни включає різні види податків, які групуються за наведе-

ними нижче ознаками (див. мал. 2).

В основу класифікації податків передусім покладена озна-

ка бюджетного устрою держави. Залежно від цього податки

підрозділяються на державні й місцеві. Такий розподіл вико-

ристовується в податкових системах багатьох країн світу й

встановлює в законодавчому порядку перелік зазначених по-

датків або механізм розподілу бюджетних коштів між бюдже-

тами різних рівнів.

Немаловажне значення в податковій системі приділяється

розподілу податків на прямі й непрямі. Такий розподіл був

обґрунтований ще в XII столітті. Співвідношення між цими

двома групами залежить від стану економіки й здійснюваної

податкової політики. Так, перевага прямих податків є харак-

терною для стабільної економіки, а в період економічного спа-

ду відбувається зростання непрямих податків.

Прямі податки відрізняються від непрямих тим, що мо-

жуть бути сконцентровані з урахуванням індивідуальних ха-

рактеристик платника податків, тоді як останніми обкладають

операції, угоди між продавцями й покупцями без урахування

яких-небудь характеристик.

10

Податок з доходів

фізичних осіб

Податкова система України

Підсистема оподаткування юридичних осіб

Прямі

податки

Непрямі

податки

Інші податки,

збори та внески

Плата за спеціальне

використання

природних ресурсів

Акцизний

збір

Податок на

прибуток під-

приємств

пдв

Податок з вла-

сників транс-

портних засо-

бів

Мита

Плата за забруд-

нення

навколишнього се-

редовища

Державне мито

Плата з відшкоду-

вання затрат на ге-

ологорозвідувальні

роботи

Плата за

землю

Місцеві податки та

збори

Податок на

майно підпри-

ємств

(у проекті)

Мал. 1. Податкова система України

Внески

до державних цільових

фондів

Підсистема оподаткування

фізичних осіб

Пенсійний фонд

Внески до Пенсійного фонду,

ФССТВП та ФССВБ

Фонд соціального страху-

вання з тимчасової втрати

працездатності

(ФССТВП)

Податок з власників

транспортних засобів

Фонд соціального страху-

вання на випадок безробіття

(ФССВБ)

Державне мито

Плата за забруднення навко-

лишнього середовища

Фонд соціального страху-

вання від нещасних випадків

(ФССНВ)

Мито

Фонд соціального захисту

інвалідів

Податок на промисел

Місцеві податки та збори

Фонд підтримки

конверсії

Розділ

1

.ЛЕКЦІЙНИЙ

МАТЕРІАЛ З ПОДАТКОВОГО ОБЛІКУ

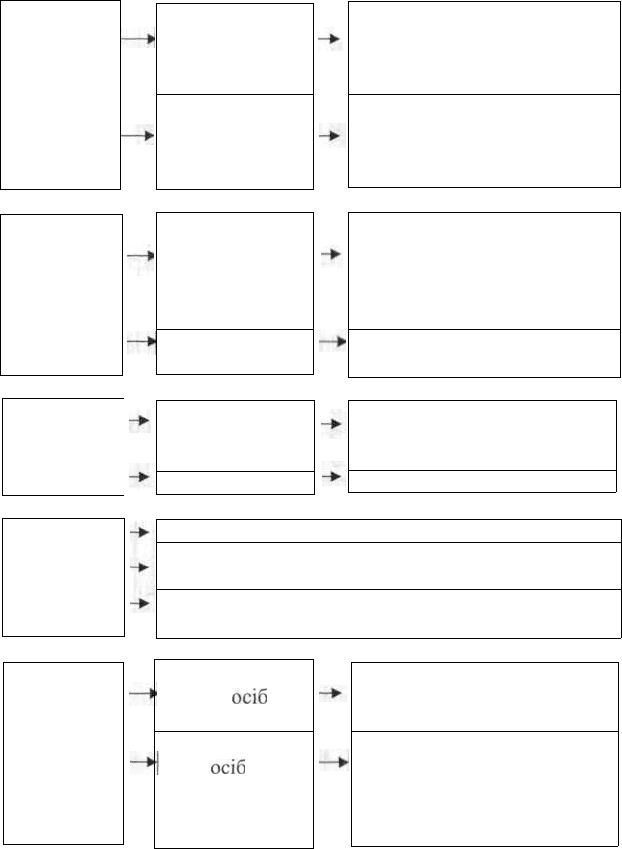

Мал. 2. Класифікація податків

12

Залежно від

бюджетного

устрою

держави

Податки, які

сплачуються до

загальнодержа-

вного бюджету

Податки, які

сплачуються до

місцевих бю-

джетів

ПДВ, акцизний збір, внески

до цільових державних

фон-

дів, ресурсні платежі, мито

Податок на прибуток,

ток з доходів фізичних

плата за землю, місцеві

тки

пода-

осіб,

пода-

Залежно від

ціноутво-

рення

Податки, які на-

лежать до ви-

трат (валових

витрат)

Податки на при-

буток

Внески до цільових держав-

них фондів, місцеві податки

та збори, держмито, податок

із власників транспортних за-

собів, плата за землю

Податок на

прибуток

Залежно від

способу

стягнення

Прямі

Непрямі

Податок на прибуток підпри-

ємств, податок з доходів фі-

зичних осіб, плата за землю

ПДВ, акцизний збір, мито

Залежно від

об'єкта опо-

даткування

Податок

Податок

них осіб

на додану вартість

на прибуток підприємств і доходи фіз

Податок на нерухомість, землю, транспортні

би, природні ресурси

ИЧ-

засо-

Залежно від

суб'єкта

оподатку-

вання

Податки з юри-

дичних

осіб

Податки з фізи-

чних

осіб

Всі податки, крім податку з

доходів фізичних осіб і пода-

тку на промисел

ПДВ, акцизний збір, податок

з доходів фізичних осіб, по-

даток із власників транспорт-

них засобів, плата за землю,

місцеві податки

В.М. Сердюк. ПОДАТКОВИЙ ОБЛІК

Розділ 1. ЛЕКЦІЙНИЙ МАТЕРІАЛ З ПОДАТКОВОГО ОБЛІКУ

2. Види обліку в умовах ринку, їх порівняльна

характеристика

Уперше поняття "податковий облік" з'явилося у зв'язку з

набуттям чинності Закону України "Про оподаткування при-

бутку підприємств" у редакції від 22.05.1997 р. Дату набуття

чинності зазначеного Закону (1 липня 1997 р.) можна вважати

історичною - саме з цього моменту відбулося виділення з бух-

галтерського обліку податкового в самостійну сферу облікової

діяльності. І наразі в Україні існує чотири види обліку:

• бухгалтерський (фінансовий) облік - процес вияв-

лення, вимірювання, реєстрації, накопичення, узагаль-

нення, зберігання й передачі інформації про діяльність

підприємства зовнішнім і внутрішнім користувачам

для ухвалення рішення;

• внутрішньогосподарський (управлінський) облік -

система обробки й підготовки інформації про

діяльність підприємства для внутрішніх користувачів у

процесі керування підприємством;

• податковий облік - система накопичення інформації,

необхідної для розрахунку податків і контролю за

їхньою сплатою;

• статистичний облік - система вивчення й контролю

масових суспільних явищ.

У таблиці 1 показана порівняльна характеристика фінан-

сового, управлінського й податкового обліку.

13