Селезнева Н.Н., Бунакова Е.В., Мышинская Е.А., Сурнина А.С. Налоги России. Практикум по дисциплине Налоги и налогообложение

Подождите немного. Документ загружается.

82

Задача 2.3.33.

Комплексная задача по формированию прибыли организации и налога на при-

быль.

А. Определить сумму доходов и расходов, учитываемых и не учитываемых при

налогообложении прибыли,

Расчет произвести исходя из следующих условий:

- основной вид деятельности организации – производство и реализация вычис-

лительной техники и измерительного оборудования;

- за отчетный период организация осуществила следующие хозяйственные опе-

рации:

1. Реализованы комплектующие для измерительного оборудования на сумму 360

тыс. руб., включая НДС.

2. Получены денежные средства в виде предоплаты по договорным обязательст-

вам в размере 150 тыс. руб.

3. Приняты к учету материалы, предназначенные для изготовления продукции,

на сумму 188,8 тыс.руб.

4. Приобретены объекты основных средств стоимостью 125 тыс.руб. (без учета

НДС). Основные средства признаются амортизируемым имуществом.

5.Реализована произведенная вычислительная техника на сумму 531 тыс.руб.,

включая НДС .

6. Получены штрафы за нарушение договорных обязательств в размере 60 тыс.

руб.

7. Сумма начисленной амортизации за отчетный период составила 120 тыс.руб.

8. Произведена оплата пени за нарушение налогового законодательства в разме-

ре 35 тыс. руб.

9. Произведена оплата услуг банка в размере 12 тыс.руб.

10. Оказаны услуги сторонним организациям по монтажу оборудования. Стои-

мость услуг составила 70,8 тыс. руб., включая НДС.

11. Предоплата в счет предстоящих услуг составила 118 тыс. руб., включая

НДС.

12. Оплата процентов за использование заемными средствами в размере в сумме

22 тыс.рублей.

13. Расходы на оплату труда сотрудников организации составили 300 тыс. руб.

14. На расчетный счет организации поступили денежные средства в соответст-

вии с заключенным договором аренды помещений в размере 60 тыс. руб., включая

НДС.

15. Прочие расходы, связанные с производством и реализацией продукции, учи-

тываемые при расчете налоговой базы в полном объеме, составили 90 тыс. руб.

Б. Определить налогооблагаемую прибыль и налог на прибыль.

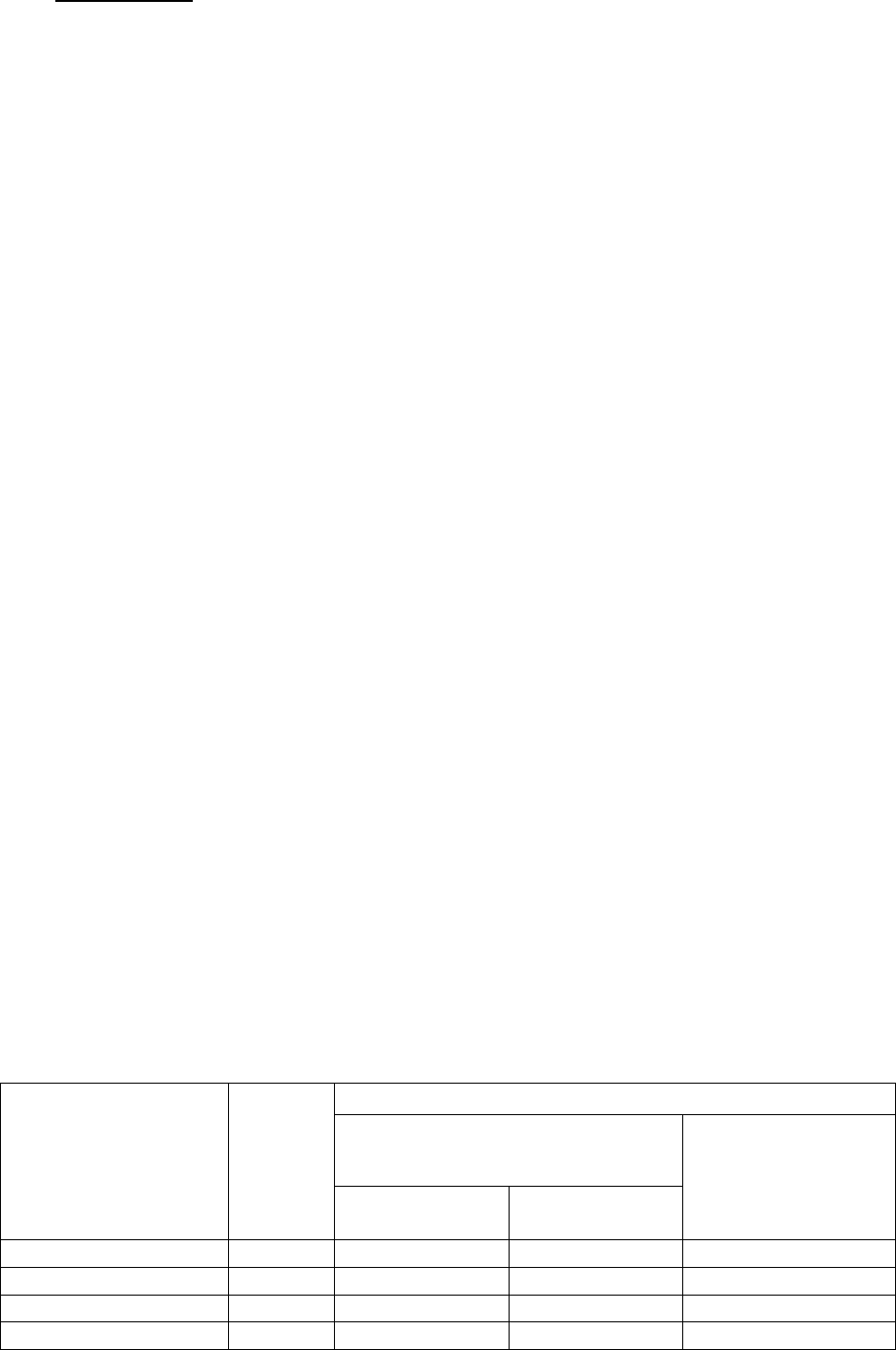

Решение задачи представить в табл. 10.

Таблица 10

Формирование налогооблагаемой прибыли, тыс. руб.

Наименование опе-

рации

Всего

В том числе:

Принимаемые для расчета нало-

говой базы (тыс. руб.)

Не принимаемые

для расчета нало-

говой базы (тыс.

руб.)

Связанные с

реализацией

Внереализаци-

онные

Доходы:

из них:

83

Расходы

из них:

Налогооблагаемая

прибыль

Налог на прибыль

БЛИЦ – ВОПРОСЫ

(ответ- «да» или «нет»)

1.Объект налога на прибыль равен налогооблагаемой прибыли

2.Прибыль российской организации равна доходам минус расходы

3.Налог на прибыль уплачивается только в федеральный бюджет

4.Все расходы организации по производству и реализации продукции, вклю-

чая сверхнормативные, учитываются в бухгалтерском учете при определении

прибыли от реализации продукции

5.Стоимость всего безвозмездно полученного имущества (включая денежные средства)

включается в налогооблагаемую прибыль

6. Превышение фактических затрат на представительские расходы, включенных в себе-

стоимость продукции, над установленными лимитами, уменьшает налогооблагаемую

прибыль

7. Доходы от государственных краткосрочных облигаций облагаются по общей ставке

налога на прибыль

8. Дивиденды по акциям других предприятий облагаются по общей ставке налога на

прибыль

9. Проценты по корпоративным облигациям российских организаций облагаются по

общей ставке налога на прибыль

10. Все коммерческие организации с выручкой более 3 млн руб в месяц должны ежеме-

сячно уплачивать авансовые платежи налога на прибыль

11.Доходы организации группируются на обычные, прочие и внереализационные

12.Расходы организации группируются на производственные, прочие и внереализаци-

онные

13.Расходы по добровольному страхованию работников для целей налогообложения

полностью включаются в состав расходов по оплате труда

14. При использовании нелинейного метода амортизации норма амортизации применя-

ется к первоначальной стоимости основных средств

84

ТЕСТЫ

2.3.1.Плательщиками налога на прибыль организаций НЕ являются:

а)организации;

б)индивидуальные предприниматели;

в)иностранные организации, осуществляющие деятельность на территории РФ.

2.3.2.Объектом налогообложения налогом на прибыль организаций является:

а)для иностранных организаций, осуществляющих деятельность в РФ без участия по-

стоянных представительств, является разница между полученными ими доходами и

произведенными расходами ;

б)для иностранных организаций, осуществляющих деятельность в РФ с участием по-

стоянных представительств, является разница между полученными ими доходами и

произведенными расходами ;

в)для российских организаций - прибыль от реализации продукции.

2.3.3. Внереализационные доходы включают:

а)доходы от реализации ценных бумаг, не обращающихся на рынке ценных бумаг;

б)положительную курсовую разницу, полученную от переоценки имущества и обяза-

тельств, стоимость которых выражена в иностранной валюте;

в)доходы от реализации имущества организации

2.3.4. В состав расходов на производство и реализацию включаются:

а) материальные расходы;

б) проценты по полученным заемным средствам;

в)взнос в уставный капитал другой организации

2.3.5. Элементами расходов на производство и реализацию продукцию НЕ являются:

а)материальные затраты;

б)расходы на оплату труда;

в)амортизационные отчисления;

г)прочие расходы;

д) инвестиционные расходы

2.3.6. Расходы на ремонт основных средств относятся к:

а) внереализационным расходам;

б) материальным расходам;

в) прочим расходам

2.3.7.Не учитываются при налогообложении:

а)начисления стимулирующего характера;

б) взносы работодателей до договорам обязательного и добровольного страхования ра-

ботников;

в) любые виды вознаграждений, выплачиваемые работникам, помимо предусмотренных

в трудовых договорах (контрактах)

2.3.8. Совокупная сумма платежей работодателей, выплачиваемая по договорам долго-

срочного страхования жизни работников и пенсионного негосударственного страхова-

ния учитывается при налогообложении в размере:

а) не превышающем 3% от суммы расходов на оплату труда;

б) не превышающем 12% от суммы расходов на оплату труда;

в) не превышающем 15000 руб. на одного застрахованного работника в год.

2.3.9.Не учитывается при налогообложении:

а)амортизация нематериальных активов;

б)амортизация безвозмездно полученных основных средств;

в)амортизация по основным средствам, начисленная нелинейным методом.

2.3.10.Для целей налогообложения основные средства могут амортизироваться сле-

дующими методами:

а)линейным способом;

85

б)методом уменьшающегося остатка;

в)методом суммы лет.

2.3.11. Ставка налога на прибыль состоит из:

а) единой ставки налога, уплачиваемого в федеральный бюджет;

б) ставок налога, уплачиваемого в федеральный бюджет и бюджеты субъектов Федера-

ции;

в) ставок налога, уплачиваемого в федеральный бюджет, бюджеты субъектов Федерации

и местные бюджеты.

2.3.12. День отгрузки продукции (услуг) является днем признания доходов для доходов:

а) от сдачи в аренду имущества;

б) от реализации продукции;

в) полученным в виде штрафов (санкций)

2.3.13. Ставка налогов на прибыль составляет в целом:

а)30%;

б)15%;

в)20%

2.3.14. Ставка налога на прибыль по ценным государственным беспроцентным бумагам

составляет:

а)30%;

б)15%;

в)20%

2.3.15. По данным организации срок полезного использования станка первоначальной

стоимостью 100 тыс. руб. установлен 10 лет. Для целей налогообложения станок по-

падает в группу сроком службы 5 лет. Амортизация начисляется линейным способом.

Какова сумма амортизации, начисленная для целей налогообложения?

а) 10 тыс. руб.

б) 20 тыс. руб.

2.3.16. К доходам, учитываемым при налогообложении, относятся:

а) доходы, полученные в виде вклада участника в уставный капитал хозяйственного об-

щества;

б) доходы, полученные по договорам кредита или займа;

в) доходы, полученные в виде процентов по договорам кредита или займа.

2.3.17.Содержание данных налогового учета (в том числе первичных документов):

а) не является коммерческой тайной;

б)является налоговой тайной;

в) не является налоговой тайной.

2.3.18. Сумма ежемесячного авансового платежа, подлежащего уплате в третьем

квартале текущего налогового периода, принимается равной:

а) одной трети суммы авансового платежа, исчисленного за первый отчетный период

текущего года;

б) одной трети разницы между суммой авансового платежа, рассчитанной по итогам по-

лугодия, и суммой авансового платежа, рассчитанной по итогам первого квартала;

в) одной трети разницы между суммой авансового платежа, рассчитанной по итогам де-

вяти месяцев, и суммой авансового платежа, рассчитанной по итогам полугодия.

2.3.19. Налогооблагаемая прибыль организации составляет 90 тыс. руб., убытки про-

шлого налогового периода - 40 тыс. руб. В текущем налоговом периоде налогооблагае-

мая база организации может быть уменьшена на:

а) 40 тыс.руб;

б) 30 тыс. руб;

в) 45 тыс. руб.

2.3.20. День отгрузки продукции (услуг) является днем признания для доходов:

а) от сдачи в аренду имущества;

86

б) от реализации продукции;

в) полученным в виде штрафов (санкций)

2.3.21.Дивиденды по акциям российских предприятий облагаются по ставке налога на

прибыль:

а)24%;

б)9%;

в)15%

2.3.22.Все филиалы и другие обособленные подразделения, являются самостоятельными

плательщиками налога на прибыль:

а)да;

б)нет

2.3.23. Не учитываются при определении налоговой базы по налогу на прибыль расходы:

а) на осуществление безрезультатных работ по освоению природных ресурсов;

б) на научные исследования и (или) опытно-конструкторские разработки, давшие поло-

жительный результат;

в) на научные исследования и (или) опытно-конструкторские разработки, не давшие по-

ложительный результат

2.3.24. Проценты от корпоративных облигаций облагаются по ставке налога на при-

быль:

а)20%;

б)0%;

в)15%.

2.3.25. Доходы в виде процентов, полученных по договорам займа, кредита, банковского

вклада, а также по ценным бумагам и другим долговым обязательствам для целей ис-

числения налога на прибыль признаются:

а) операционными доходами налогоплательщика

б) прочими доходами от реализации

в) внереализационными доходами налогоплательщика

2.3.26. К налоговой базе по налогу на прибыль, определяемой по доходам, полученным в

виде дивидендов от российских организаций иностранными организациями, а также по

доходам, полученным в виде дивидендов российскими организациями от иностранных

организаций, применяется ставка налога:

а)20%

б) 9%

в) 15%.

2.3.27. Для целей исчисления налога на прибыль представительские расходы в течение

отчетного (налогового) периода включаются в состав прочих расходов в размере:

а) не превышающем 10 процентов от расходов налогоплательщика на от расходов нало-

гоплательщика на оплату труда за этот отчетный период (налоговый) период

б) не превышающем 4 процентов от расходов налогоплательщика на от расходов нало-

гоплательщика на оплату труда за этот отчетный период (налоговый) период

в) не превышающем 2 процентов от расходов налогоплательщика на от расходов нало-

гоплательщика на оплату труда за этот отчетный период (налоговый) период

2.3.28. Временная вычитаемая разница возникает, когда величина расхода, отражен-

ная в бухгалтерском учете:

а) меньше суммы расходов, подлежащих включению в состав расходов для целей

налогообложения;

б) превышает сумму расходов, подлежащих включению в состав расходов для це-

лей налогообложения;

в) равна сумме расходов, подлежащих включению в состав расходов для целей налого-

обложения.

87

2.3.29. Для целей налогообложения основные средства могут амортизироваться сле-

дующими методами:

а) линейным способом;

б) методом уменьшающегося остатка;

в) методом суммы лет.

Глоссарий

Авансовый платеж - внесение денежных средств, осуществление платежа в счет опла-

ты товаров, работ, услуг до их получения или выполнения; одна из форм вложений в

дело; включается в активы фирмы, предоставившей аванс.

Амортизация - исчисленный в денежном выражении износ основных средств в процес-

се их применения, производственного использования.

Амортизируемым имуществом в целях настоящей главы признаются имущество, ре-

зультаты интеллектуальной деятельности и иные объекты интеллектуальной собствен-

ности, которые находятся у налогоплательщика на праве собственности (если иное не

предусмотрено настоящей главой), используются им для извлечения дохода и стои-

мость которых погашается путем начисления амортизации. Амортизируемым имуще-

ством признается имущество со сроком полезного использования более 12 месяцев и

первоначальной стоимостью более 20 000 рублей.

Амортизационный срок - экономически целесообразный период эксплуатации основ-

ных фондов; величина, обратная годовой норме амортизации. Для целей налогообло-

жения срок полезного использования оборудования устанавливается по группам основ-

ных средств Правительством РФ,

Амортизация ускоренная является целевым методом более быстрого по сравнению с

нормативными сроками службы основных фондов, полного перенесения их балансовой

стоимости на издержки производства и обращения. Для этого используются либо мето-

ды амортизации, либо коэффициенты, повышающие норму амортизационных отчисле-

ний.

Амортизационная премия – включение в состав расходов отчетного (налогового) пе-

риода расходы на капитальные вложения в размере не более 10 процентов (30 процен-

тов для 3 – 7 групп) первоначальной стоимости основных средств (за исключением ос-

новных средств, полученных безвозмездно) и расходов, понесенных в случаях дострой-

ки, дооборудования, реконструкции, модернизации, технического перевооружения,

частичной ликвидации основных средств. Амортизационная премия признается в том

отчетном периоде, на который приходится дата начала амортизации основных средств

или дата изменения их первоначальной стоимости. Такой порядок учета указанных

расходов является правом налогоплательщика, а не обязанностью.

Безвозмездно полученными считаются имущество (работы, услуги) или имуществен-

ные права, если их получение не связано с возникновением у получателя обязанности

передать имущество (имущественные права) передающему лицу.

Безнадежный долг (долг, нереальный ко взысканию) - долг, по которому истек уста-

новленный срок исковой давности, а также долг, по которому в соответствии с граж-

данским законодательством обязательство прекращено вследствие невозможности его

исполнения, на основании акта государственного органа или ликвидации организации.

88

Брак - некачественные товары, непригодные к употреблению; продукция, не удовле-

творяющая требованиям стандартов.

Восстановительная стоимость - стоимость воспроизводства основных фондов в усло-

виях данного года; определяется путем периодической переоценки основных фондов с

учетом их физического состояния и морального износа и действующих на момент пе-

реоценки оптовых цен, тарифов и сметных норм, расценок на строительно-монтажные

работы.

Внереализационные доходы - доходы предприятия, фирмы, не связанные с производст-

вом и реализацией основной продукции, полученные проценты, пени, штрафы. При ус-

тупке налогоплательщиком - продавцом продукции права требования долга третьему

лицу после наступления срока платежа отрицательная разница между доходом от реа-

лизации права требования долга и стоимостью реализованного товара (работ, услуг)

признается убытком по сделке уступки права требования, который включается в состав

внереализационных расходов налогоплательщика.

Внереализационными являются расходы, не связанные непосредственно с обычными

или иными видами деятельности.

Выручка - денежные средства, полученные организацией, фирмой, предпринимателем

от продажи товаров и услуг; различают выручку от реализации продукции, выручку от

реализации основных средств, торговую выручку.

Грант - денежные средства или иное имущество в случае, они предоставляются на без-

возмездной и безвозвратной основах российскими физическими лицами, некоммерче-

скими организациями, а также иностранными и международными организациями и

объединениями по перечню таких организаций, утверждаемому Правительством РФ, на

осуществление конкретных программ в области образования, искусства, культуры, ох-

раны здоровья населения .

Договор займа (кредита) - договор, который содержит условие предоставления товар-

ного и (или) коммерческого кредита. По договору займа одна сторона (займодавец)

передает в собственность другой стороне (заемщику) деньги или другие вещи, опреде-

ленные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же

сумму денег (сумму займа) или равное количество других полученных им вещей того

же рода и качества. Договор займа считается заключенным с момента передачи денег

или других вещей.

Договор лизинга - договор, в соответствии с которым арендодатель (лизингодатель)

обязуется приобрести в собственность указанное арендатором (лизингополучатель)

имущество у определенного им продавца и предоставить лизингополучателю это иму-

щество за плату во временное владение и пользование. Договором лизинга может быть

предусмотрено, что выбор продавца и приобретаемого имущества осуществляется ли-

зингодателем.

Договор простого товарищества (договор о совместной деятельности) - договор, в

соответствии с которым двое или несколько лиц (товарищей) обязуются соединить

свои вклады и совместно действовать без образования юридического лица для извлече-

ния прибыли или достижения иной не противоречащей закону цели. Сторонами дого-

вора простого товарищества, заключаемого для осуществления предпринимательской

89

деятельности, могут быть только индивидуальные предприниматели или коммерческие

организации.

Долевое участие - совместное, наряду с другими партнерами вложение средств, ресур-

сов в дело с выделением величины доли.

Доход - увеличение экономических выгод в течение отчетного периода или уменьше-

ние кредиторской задолженности, которые приводят к увеличению капитала, отличного

от вкладов собственников. Доходы включают выручку от реализации, оплату за услуги,

проценты и дивиденды к получению, роялти, арендную плату, а также прочие доходы

(поступления от продажи основных средств; нереализованные прибыли, полученные

вследствие переоценки рыночных ценных бумаг, и др.). Для целей налогообложения

доходом признается экономическая выгода в денежной или натуральной форме, учиты-

ваемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно

оценить.

Доход от реализации продукции - выручка от реализации товаров (работ, услуг) как

собственного производства, так и ранее приобретенных, а также выручка от реализации

имущественных прав.

Доходы учредителя доверительного управления в рамках договора доверительного

управления имуществом включаются в состав его выручки или внереализационных до-

ходов в зависимости от полученного вида дохода. Расходы, связанные с осуществлени-

ем договора доверительного управления имуществом (включая амортизацию имущест-

ва, а также вознаграждение доверительного управляющего), признаются расходами,

связанными с производством или внереализационными расходами учредителя управле-

ния в зависимости от вида осуществленных расходов.

Комиссионное вознаграждение:

1) плата за работу в качестве агента-посредника по осуществлению коммерческой опе-

рации, сделки, обычно исчисляемая в процентах от суммы сделки;

2) оплата комиссионных услуг, взимаемая банком при проведении определенных бан-

ковских операций.

Кредит - заем в денежной или товарной форме, предоставляемый кредитором заемщи-

ку на условиях возвратности, чаще всего с выплатой заемщиком процента за пользова-

ние займом.

Курсовая разница - разница между рублевой оценкой актива или обязательства, стои-

мость которых выражена в иностранной валюте, на дату исполнения обязательств по

оплате или отчетную дату данного отчетного периода, и рублевой оценкой этого же ак-

тива или обязательства на дату принятия его к бухгалтерскому учету в отчетном перио-

де или отчетную дату предыдущего отчетного периода. Положительной курсовой раз-

ницей признается курсовая разница, возникающая при дооценке имущества в виде ва-

лютных ценностей (за исключением ценных бумаг, номинированных в иностранной

валюте) и требований, выраженных в иностранной валюте, либо при уценке выражен-

ных в иностранной валюте обязательств. Отрицательной курсовой разницей признается

курсовая разница, возникающая при уценке имущества в виде валютных ценностей (за

исключением ценных бумаг, номинированных в иностранной валюте) и требований,

выраженных в иностранной валюте, или при дооценке обязательств, выраженных в

иностранной валюте.

90

Лизинг - совокупность экономических и правовых отношений, возникающих в связи с

реализацией договора лизинга, в том числе приобретением предмета лизинга.

Материальные затраты - часть издержек производства, затрат на производство про-

дукции, товаров, услуг, в которую включаются затраты на сырье, основные и вспомога-

тельные материалы, топливо, энергию и другие затраты, приравниваемые к материаль-

ным. Материальные затраты (расходы) образуют часть себестоимости продукции.

Налоговой базой по налогу на прибыль признается денежное выражение прибыли, под-

лежащей налогообложению.

Налоговый учет - система обобщения информации для определения налоговой базы по

налогу на основе данных первичных документов, сгруппированных в соответствии с

порядком, предусмотренным НК РФ. Налоговый учет осуществляется в целях форми-

рования полной и достоверной информации о порядке учета для целей налогообложе-

ния хозяйственных операций, осуществленных налогоплательщиком в течение отчет-

ного (налогового) периода, а также обеспечения информацией внутренних и внешних

пользователей для контроля за правильностью исчисления, полнотой и своевременно-

стью исчисления и уплаты в бюджет налога. Подтверждением данных налогового учета

являются первичные учетные документы (включая справку бухгалтера); аналитические

регистры налогового учета; расчет налоговой базы.

Нематериальными активами для целей налогообложения признаются приобретенные

и созданные налогоплательщиком результаты интеллектуальной деятельности и иные

объекты интеллектуальной собственности (исключительные права на них), используе-

мые в производстве продукции или для управленческих нужд организации в течение

длительного времени (продолжительностью свыше 12 месяцев) и приносящие налого-

плательщику экономические выгоды (доход).

Обслуживающие производства и хозяйства – для целей налогообложения к ним отно-

сятся подсобное хозяйство, объекты жилищно-коммунального хозяйства, социально-

культурной сферы, учебно-курсовые комбинаты и иные аналогичные хозяйства, произ-

водства и службы, осуществляющие реализацию товаров, работ, услуг как своим ра-

ботникам, так и сторонним лицам.

Первоначальная стоимость амортизируемых нематериальных активов - сумма расхо-

дов (за исключением налога на добавленную стоимость и акцизов) на их приобретение

(создание) и доведение их до состояния, в котором они пригодны для использования.

Стоимость нематериальных активов, созданных самой организацией, равна сумме фак-

тических расходов на их создание за исключением сумм налогов, учитываемых в со-

ставе расходов.

Первоначальная стоимость основного средства - сумма расходов на его приобретение

(если основное средство получено налогоплательщиком безвозмездно, - сумма, в кото-

рую оценено такое имущество по рыночным ценам), сооружение, изготовление, дос-

тавку и доведение до состояния, в котором оно пригодно для использования, за исклю-

чением налога на добавленную стоимость и акцизов.

Прибылью в целях налогообложения признается:

1) для российских организаций - полученные доходы, уменьшенные на величину про-

изведенных расходов, которые определяются в соответствии с настоящей главой;

91

2) для иностранных организаций, осуществляющих деятельность в РФ через постоян-

ные представительства, - полученные через эти постоянные представительства доходы,

уменьшенные на величину произведенных этими постоянными представительствами

расходов, которые определяются в соответствии с настоящей главой;

3) для иных иностранных организаций - доходы, полученные от источников в РФ.

Предметом лизинга могут быть любые непотребляемые вещи, в том числе предприятия

и другие имущественные комплексы, здания, сооружения, оборудование, транспортные

средства и другое движимое и недвижимое имущество, которое может использоваться

для предпринимательской деятельности. Предметом лизинга не могут быть земельные

участки и другие природные объекты, а также имущество, которое федеральными за-

конами запрещено для свободного обращения или для которого установлен особый по-

рядок обращения, за исключением продукции военного назначения, лизинг которой

осуществляется в соответствии с международными договорами РФ, ФЗ от 19 июля 1998

года N 114-ФЗ "О военно-техническом сотрудничестве Российской Федерации с ино-

странными государствами" в порядке, установленном Президентом РФ, и технологиче-

ского оборудования иностранного производства, лизинг которого осуществляется в по-

рядке, установленном Президентом РФ.

Проценты по долговым обязательствам любого вида вне зависимости от характера

предоставленного кредита или займа (текущего и инвестиционного) признаются расхо-

дом. Расходом признается только сумма процентов, начисленных за фактическое время

пользования заемными средствами и первоначальной доходности, установленной эми-

тентом (заимодавцем) в условиях эмиссии, но не выше фактической.

Прочие расходы - расходы, связанные: с предоставлением за плату во временное поль-

зование (временное владение и пользование) активов организации; с предоставлением

за плату прав, возникающих из патентов на изобретения, промышленные образцы и

других видов интеллектуальной собственности; с участием в уставных капиталах дру-

гих организаций; с продажей, выбытием и прочим списанием основных средств и иных

активов отличных от денежных средств (кроме иностранной валюты), товаров, продук-

ции; с оплатой услуг, оказываемых кредитными организациями; проценты, уплачивае-

мые организацией за предоставление ей в пользование денежных средств (кредитов,

займов), а также расходы, возникающие как последствия чрезвычайных обстоятельств

хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации

имущества и т.п.).

Профессиональный участник рынка - рыночный профессионал, лицо, постоянно участ-

вующее в рыночных операциях данного вида, обладающее лицензией на осуществле-

ние деятельности.

Расходы на подготовку и освоение производства новых видов продукции - затраты на

проектирование, конструирование и разработку технологического процесса изготовле-

ния нового изделия; перепланировку размещения, перестановку и наладку оборудова-

ния; изготовление и испытание опытного образца (партии изделий); на проектирование

оснастки; производство инструментов; переподготовку кадров и др.

Расходы на проведение ремонта (текущего, среднего и капитального) - стоимость ра-

бот по поддержанию объектов основных фондов в рабочем состоянии в течение срока

их полезного использования, не приводящих к улучшению первоначальных норматив-

ных показателей функционирования. Текущий ремонт – это ремонт, осуществляемый с

периодичностью менее одного года для поддержания объектов основных фондов в ра-