Селезнева Н.Н., Бунакова Е.В., Мышинская Е.А., Сурнина А.С. Налоги России. Практикум по дисциплине Налоги и налогообложение

Подождите немного. Документ загружается.

102

3) Ежемесячный вычет в размере 400 руб. применяется к тем категориям нало-

гоплательщиков, которые не имеют права на применение первых двух вычетов.

4) Ежемесячный вычет в размере 1000 руб. предоставляется на содержание де-

тей.

Налогоплательщикам, имеющим право более чем на один стандартный налого-

вый вычет из первых трех, предоставляется максимальный, а четвертый — независимо

от предоставления одного из первых трех видов вычетов.

Стандартные вычеты предоставляются одним из работодателей, являющихся ис-

точником выплаты дохода, по выбору налогоплательщика на основании его письмен-

ного заявления и документов, подтверждающих право на льготу.

Если сумма вычетов превышает доходы, налоговая база в отчетном году равна

нулю. Оставшаяся сумма стандартных налоговых вычетов на следующий год не пере-

носится.

Стандартный вычет в сумме 400 руб. действует до месяца, в котором доход на-

логоплательщика нарастающим итогом превысил 40 000 руб. Начиная с месяца, когда

доход превысил 40 000 руб, данный налоговый вычет не применяется.

Стандартный вычет в размере 1000 руб. предоставляется каждому родителю на

каждого ребенка в одинарном размере (одиноким отцам и одиноким матерям — в

двойном размере) и действует до месяца, в котором доход налогоплательщика превы-

сил 280 000 руб. После этого вычет не применяется.

Налоговый вычет, установленный настоящим подпунктом, производится на ка-

ждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обуче-

ния в возрасте до 24 лет у родителей, опекунов, приемных родителей.

Если в течение налогового периода налоговые вычеты налогоплательщику не

предоставлялись или были предоставлены в меньшем размере, то по окончании нало-

гового периода на основании заявления налогоплательщика производится перерасчет

налоговой базы.

Налоговый вычет предоставляется в двойном размере единственному родителю

(приемному), опекуну, попечителю. Предоставление указанного налогового вычета

единственному родителю прекращается с месяца, следующего за месяцем вступления

его в брак. Налоговый вычет предоставляется на основании их письменных заявлений и

документов, подтверждающих право на данный налоговый вычет.

Налоговый вычет может предоставляться в двойном размере одному из родите-

лей (приемных родителей) по их выбору на основании заявления об отказе одного из

родителей (приемных родителей) от получения налогового вычета.

При определении размера налоговой базы налогоплательщик имеет право на по-

лучение следующих социальных налоговых вычетов:

благотворительные;

образовательные;

медицинские;

в сумме уплаченных налогоплательщиком в налоговом периоде пенсионных

взносов по договору негосударственного пенсионного обеспечения.

Если налогоплательщик не сдает налоговую декларацию, то социальные вычеты

не применяются. Сумма превышения социальных вычетов над доходами на следующий

год не переносится.

1) Благотворительные налоговые вычеты предоставляются налогоплательщику

в сумме доходов, перечисляемых на благотворительные цели в виде денежной помощи

организациям науки, культуры, образования, здравоохранения и социального обеспе-

чения, финансируемым из средств соответствующих бюджетов, а также физкультурно-

спортивным организациям, образовательным и дошкольным учреждениям - в размере

фактически произведенных расходов, но не более 25 процентов суммы дохода, полу-

ченного в налоговом периоде;

103

2)Образовательные налоговые вычеты предоставляются налогоплательщику в

сумме, уплаченной им в налоговом периоде за свое обучение в образовательных учре-

ждениях, в размере фактически произведенных расходов с учетом установленного ог-

раничения.

Образовательный налоговый вычет предоставляется налогоплательщику также

на обучение своих детей в возрасте до 24 лет по очной форме обучения в образователь-

ных учреждениях в размере фактически произведенных расходов на это обучение, но

не более 50 000 рублей на каждого ребенка в общей сумме на обоих родителей, по

окончании того налогового периода, в котором были произведены такие расходы, на

основании письменного заявления налогоплательщика при подаче налоговой деклара-

ции в налоговый орган по месту жительства с приложением документов, подтвер-

ждающих фактические расходы налогоплательщика за обучение.

Социальный вычет на образование предоставляется и налогоплательщику-

опекуну, налогоплательщику попечителю за обучение своих подопечных в возрасте до

18 лет по очной форме обучения в образовательных учреждениях, - в размере фактиче-

ски произведенных расходов на это обучение, но не более 50 000 рублей на каждого

ребенка в общей сумме на опекуна или попечителя, а также в случаях оплаты налого-

плательщиками обучения указанных граждан в возрасте до 24 лет по очной форме обу-

чения в образовательных учреждениях.

Социальный образовательный налоговый вычет не применяется в случае, если

оплата расходов на обучение производится за счет средств материнского (семейного)

капитала, направляемых для обеспечения реализации дополнительных мер государст-

венной поддержки семей, имеющих детей.

3) медицинские налоговые вычеты предоставляются налогоплательщику в сумме,

уплаченной им в налоговом периоде за услуги по лечению, предоставленные ему меди-

цинскими учреждениями РФ, а также уплаченной налогоплательщиком за услуги по

лечению супруга (супруги), своих родителей и своих детей в возрасте до 18 лет в меди-

цинских учреждениях РФ (в соответствии с перечнем медицинских услуг, утверждае-

мым Правительством РФ), а также в размере стоимости медикаментов, назначенных им

лечащим врачом, приобретаемых налогоплательщиками за счет собственных средств.

С большим трудом обезьяна выбилась в люди, и то, если бы не спон-

сор по фамилии Дарвин, ей бы вряд ли это удалось.

В.Семенов

Я знал человека до такой степени необразованного, что ему приходилось

самому выдумывать цитаты из классиков.

В.Семенов

104

Общая сумма медицинского налогового вычета, предусмотренного абзацами пер-

вым и вторым настоящего подпункта, принимается в сумме фактически произведенных

расходов, но с учетом установленного ограничения.

По дорогостоящим видам лечения, перечень которых утверждается постановлени-

ем Правительства РФ, в медицинских учреждениях РФ сумма налогового вычета при-

нимается в размере фактически произведенных расходов..

Вычет сумм оплаты стоимости лечения и уплаты страховых взносов предоставля-

ется налогоплательщику, если лечение производится в медицинских учреждениях,

имеющих соответствующие лицензии на осуществление медицинской деятельности, а

также при представлении налогоплательщиком документов, подтверждающих его фак-

тические расходы на лечение, приобретение медикаментов или на уплату страховых

взносов.

Указанный социальный налоговый вычет предоставляется налогоплательщику,

если оплата лечения и приобретенных медикаментов или уплата страховых взносов не

были произведены организацией за счет средств работодателей.

4) в сумме уплаченных налогоплательщиком пенсионных взносов по договору не-

государственного пенсионного обеспечения, заключенному в свою пользу или в пользу

супруга или в сумме уплаченных налогоплательщиком в налоговом периоде страховых

взносов по договору добровольного пенсионного страхования - в размере фактически

произведенных расходов с учетом установленного ограничения.

Социальные налоговые вычеты, кроме благотворительных (за исключением рас-

ходов на обучение детей налогоплательщика, указанных выше, и расходов на дорого-

стоящее лечение), предоставляются в размере фактически произведенных расходов, но

в совокупности не более 120000 рублей в налоговом периоде. В случае наличия у на-

логоплательщика в одном налоговом периоде расходов на обучение, медицинское ле-

чение, расходов по договору негосударственного пенсионного обеспечения и по дого-

вору добровольного пенсионного страхования налогоплательщик самостоятельно вы-

бирает, какие виды расходов и в каких суммах они учитываются в пределах указанной

максимальной величины социального налогового вычета.

Имущественные налоговые вычеты возникают у налогоплательщика в двух

случаях: при продаже имущества и при покупке жилья.

При продаже жилых домов, квартир, комнат, включая приватизированные жилые

помещения, дач, садовых домиков или земельных участков и долей в указанном иму-

ществе, находившихся в собственности налогоплательщика менее трех лет, - в суммах,

полученных в налоговом периоде налогоплательщиком, но не превышающих в целом 1

000 000 руб. При продаже иного имущества, находившегося в собственности налого-

плательщика менее трех лет, - в суммах, полученных в налоговом периоде, но не пре-

вышающих 125 000 рублей.

При продаже жилых домов, квартир, комнат, включая приватизированные жилые

помещения, дач, садовых домиков и земельных участков и долей в указанном имуще-

стве, находившихся в собственности налогоплательщика три года и более, а также при

Многие потеряли здоровье, пытаясь заработать все деньги, которые

можно заработать; а потом потеряли все деньги, пытаясь вернуть

здоровье.

NN

105

продаже иного имущества, находившегося в собственности налогоплательщика три го-

да и более, имущественный налоговый вычет предоставляется в полной сумме, полу-

ченной налогоплательщиком при продаже указанного имущества.

Вместо использования права на получение имущественного налогового вычета,

предусмотренного настоящим подпунктом, налогоплательщик вправе уменьшить сум-

му своих облагаемых налогом доходов на сумму фактически произведенных им и до-

кументально подтвержденных расходов, связанных с получением этих доходов, за ис-

ключением реализации налогоплательщиком принадлежащих ему ценных бумаг. При

продаже доли (ее части) в уставном капитале организации налогоплательщик также

вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически

произведенных им и документально подтвержденных расходов, связанных с получени-

ем этих доходов.

При покупке жилого дома, квартиры, комнаты или доли (долей) в них налоговые

вычеты предоставляются налогоплательщику в сумме, фактически произведенных рас-

ходов, а также в сумме, направленной на погашение процентов по целевым займам

(кредитам), полученным от кредитных и иных организаций России и фактически израс-

ходованным на новое строительство либо приобретение на территории РФ названного

имущества.

В фактические расходы на приобретение квартиры, комнаты или доли (долей) в

них могут включаться расходы на приобретение квартиры, комнаты, доли (долей) в них

или прав на квартиру, комнату в строящемся доме; расходы на приобретение отделоч-

ных материалов; расходы на работы, связанные с отделкой квартиры, комнаты.

Общий размер имущественного налогового вычета, предусмотренного настоящим

подпунктом, не может превышать 2000000 рублей без учета сумм, направленных на

погашение процентов по целевым займам (кредитам), полученным от кредитных и

иных организаций РФ.

Для подтверждения права на имущественный налоговый вычет налогоплательщик

представляет при строительстве или приобретении жилого дома (в том числе не окон-

ченного строительством) или доли в нем - документы, подтверждающие право собст-

венности на жилой дом или долю в нем; при приобретении квартиры, комнаты, доли в

них или прав на квартиру, комнату в строящемся доме.

Указанный имущественный налоговый вычет предоставляется налогоплательщи-

ку на основании письменного заявления налогоплательщика, а также платежных доку-

ментов, оформленных в установленном порядке и подтверждающих факт уплаты де-

нежных средств налогоплательщиком по произведенным расходам.

Повторное предоставление налогоплательщику имущественного налогового вы-

чета не допускается. Если в налоговом периоде имущественный налоговый вычет не

может быть использован полностью, его остаток может быть перенесен на последую-

щие налоговые периоды до полного его использования.

Имущественные налоговые вычеты (за исключением имущественных налоговых

вычетов по операциям с ценными бумагами) предоставляются на основании письмен-

ного заявления налогоплательщика при подаче им налоговой декларации в налоговые

органы по окончании налогового периода.

Право на получение профессиональных налоговых вычетов имеют следую-

щие категории налогоплательщиков:

Спасение утопающих в роскоши – дело рук налоговых инспекторов.

В.Семенов

106

♦ физические лица, осуществляющие предпринимательскую деятельность без

образования юридического лица, - по суммам доходов, полученных от осуществления

такой деятельности;

♦ нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокат-

ские кабинеты и другие лица, занимающиеся частной практикой, - по суммам доходов,

полученных от такой деятельности.

Названные налогоплательщики имеют право на получение вычета в сумме фак-

тически произведенных ими и документально подтвержденных расходов, непосредст-

венно связанных с извлечением доходов.

Если налогоплательщики не в состоянии документально подтвердить свои рас-

ходы, связанные с деятельностью в качестве индивидуальных предпринимателей, про-

фессиональный налоговый вычет производится в размере 20 процентов общей суммы

доходов, полученной индивидуальным предпринимателем от предпринимательской

деятельности.

♦ налогоплательщики, получающие доходы от выполнения работ (оказания ус-

луг) по договорам гражданско-правового характера, имеют право на получение вычета

в сумме фактически произведенных ими и документально подтвержденных расходов,

непосредственно связанных с выполнением этих работ (оказанием услуг);

♦ налогоплательщики, получающие авторские вознаграждения или вознаграж-

дения за создание, исполнение или иное использование произведений науки, литерату-

ры и искусства, вознаграждения авторам открытий, изобретений и промышленных об-

разцов, в сумме фактически произведенных и документально подтвержденных расхо-

дов.

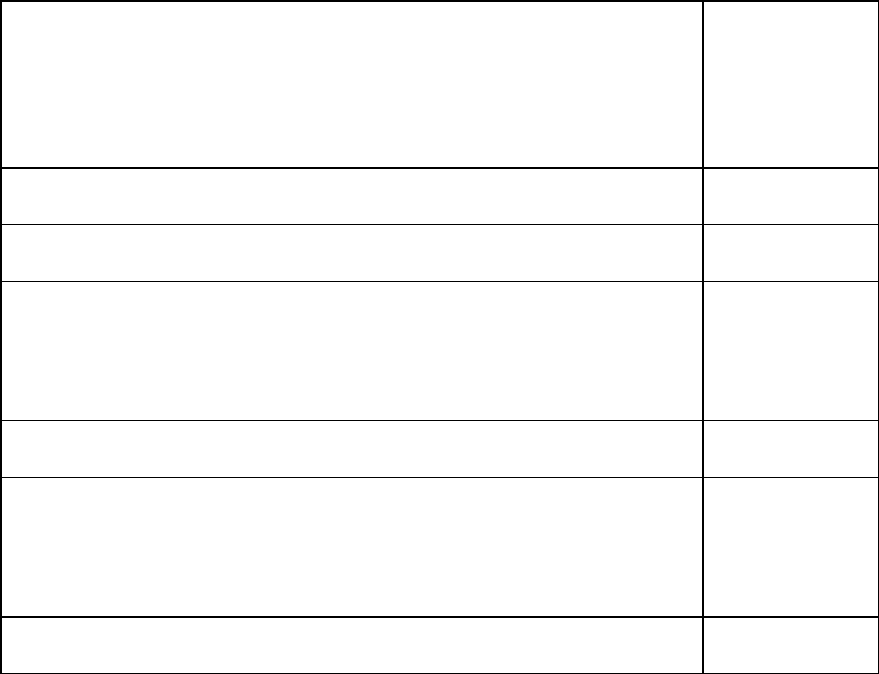

Если эти расходы не могут быть подтверждены документально, они принимают-

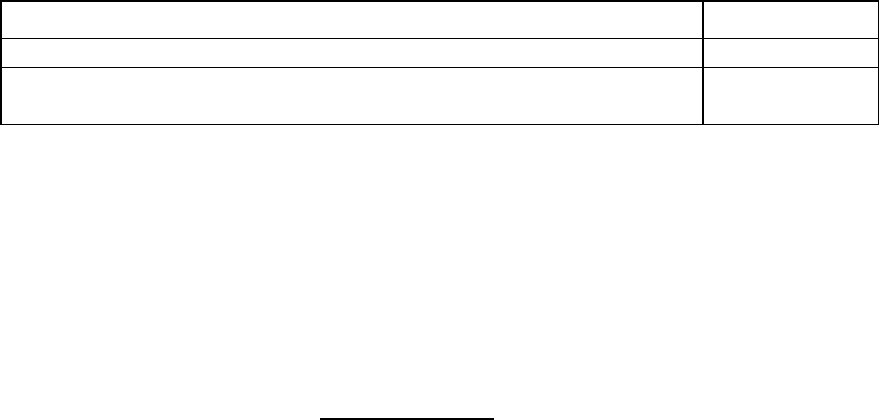

ся к вычету в следующих размерах (табл. 11).

Таблица 11

Норматив вычета подоходного налога по отдельным видам

деятельности

Нормативы за-

трат

(в процентах к

сумме начис-

ленного

дохода)

Создание литературных произведений, в том числе для театра,

кино, эстрады и цирка

20

Создание художественно-графических произведений, фоторабот

для печати, произведений архитектуры и дизайна

30

Создание произведений скульптуры, монументально-

декоративной живописи, декоративно-прикладного и оформи-

тельского искусства, станковой живописи, театрально- и киноде-

корационного искусства и графики,

выполненных в различной технике

40

Создание аудиовизуальных произведений (видео-, теле- и кино-

фильмов)

30

Создание музыкальных произведений: музыкально-сценических

произведений (опер, балетов, музыкальных комедий), симфони-

ческих, хоровых, камерных произведений, произведении для ду-

хового оркестра, оригинальной музыки для кино-, теле- и видео-

фильмов и театральных постановок

40

других музыкальных произведений, в том числе подготовленных

к опубликованию

25

107

Исполнение произведений литературы и искусства

20

Создание научных трудов и разработок

20

Открытия, изобретения и создание промышленных образцов (к

сумме дохода, полученного за первые два года использования)

30

Налогоплательщики, указанные в настоящей статье, реализуют право на полу-

чение профессиональных налоговых вычетов путем подачи письменного заявления на-

логовому агенту.

Налоговые ставки

Налоговая ставка устанавливается в размере 35 процентов в отношении сле-

дующих доходов:

стоимости любых выигрышей и призов, получаемых в проводимых конкурсах,

играх и других мероприятиях в целях рекламы товаров, работ и услуг, в части превы-

шения 4000 руб. по каждому из названых оснований;

процентных доходов по вкладам в банках в части превышения над суммой про-

центов, рассчитанной по рублевым вкладам исходя из ставки рефинансирования ЦБ

РФ, увеличенной на пять процентных пунктов, а по вкладам в иностранной валюте –

исходя из 9 процентов годовых.

суммы экономии на процентах при получении налогоплательщиками заемных

(кредитных) средств в части превышения суммы процентов за пользование заемными

(кредитными) средствами, выраженными в рублях, исчисленной из 2/3 действующей

ставки рефинансирования, установленной ЦБ РФ, а за пользование заемными (кредит-

ными) средствами, выраженными в иностранной валюте, исходя из 9 процентов годо-

вых, над суммой процентов, исчисленной исходя из условий договора.

Налоговая ставка устанавливается в размере 30 процентов в отношении всех до-

ходов, получаемых физическими лицами, не являющимися налоговыми резидентами

РФ, за исключением доходов, получаемых в виде дивидендов от долевого участия в

деятельности российских организаций, в отношении которых налоговая ставка уста-

навливается в размере 15 процентов.

Налоговая ставка устанавливается в размере 9 процентов в отношении доходов

от долевого участия в деятельности организаций, полученных в виде дивидендов физи-

ческими лицами, являющимися налоговыми резидентами РФ.

Налоговая ставка устанавливается в размере 9 процентов в отношении доходов в

виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января

2007 года, а также по доходам учредителей доверительного управления ипотечным по-

крытием, полученным на основании приобретения ипотечных сертификатов участия,

выданных управляющим ипотечным покрытием до 1 января 2007 года.

Налоговая ставка устанавливается в размере 13 процентов во всех остальных

случаях.

Исчисление сумм налога производится налоговыми агентами нарастающим ито-

гом с начала налогового периода по итогам каждого месяца применительно ко всем до-

ходам, в отношении которых применяется налоговая ставка 13%, за данный период, с

зачетом удержанной в предыдущие месяцы текущего налогового периода суммы нало-

га.

Налоговые агенты - российские организации, имеющие обособленные подразде-

ления, обязаны перечислять исчисленные и удержанные суммы налога как по месту

своего нахождения, так и по месту нахождения каждого своего обособленного подраз-

деления.

Налог с доходов адвокатов исчисляется, удерживается и уплачивается колле-

гиями адвокатов, адвокатскими бюро и юридическими кон

108

В отношении отдельных видов доходов существуют особые случаи исчисления

налога. Это относится к следующим категориям налогоплательщиков:

1) физические лица - исходя из сумм вознаграждений, полученных от физиче-

ских лиц и организаций, не являющихся налоговыми агентами, на основе заключенных

трудовых договоров и договоров гражданско-правового характера, включая доходы по

договорам найма или договорам аренды любого имущества;

2) физические лица - исходя из сумм, полученных от продажи имущества, при-

надлежащего этим лицам на праве собственности;

3) физические лица - налоговые резиденты Российской Федерации, за исключе-

нием российских военнослужащих, получающие доходы от источников, находящихся

за пределами Российской Федерации, - исходя из сумм таких доходов;

4) физические лица, получающие другие доходы, при получении которых не был

удержан налог налоговыми агентами, - исходя из сумм таких доходов;

5) физические лица, получающие выигрыши, выплачиваемые организаторами

лотерей, тотализаторов и других основанных на риске игр (в том числе с использовани-

ем игровых автоматов), - исходя из сумм таких выигрышей;

6) физические лица, получающие доходы в виде вознаграждения, выплачивае-

мого им как наследникам (правопреемникам) авторов произведений науки, литературы,

искусства, а также авторов изобретений, полезных моделей и промышленных образцов;

7) физические лица, получающие доходы в денежной и натуральной формах в

порядке дарения, за исключением случаев дарения недвижимого имущества, транс-

портных средств, акций, долей, паев, когда даритель и одаряемый являются членами

семьи или близкими родственниками в соответствии с Семейным кодексом РФ,

Перечисленные налогоплательщики самостоятельно исчисляют суммы налога,

подлежащие уплате в соответствующий бюджет.

В отношении отдельных видов доходов существуют особые случаи исчисления

налога. Это относится к следующим категориям налогоплательщиков:

1) физические лица - исходя из сумм вознаграждений, полученных от физиче-

ских лиц и организаций, не являющихся налоговыми агентами, на основе заключенных

трудовых договоров и договоров гражданско-правового характера, включая доходы по

договорам найма или договорам аренды любого имущества;

2) физические лица - исходя из сумм, полученных от продажи имущества, при-

надлежащего этим лицам на праве собственности;

3) физические лица - налоговые резиденты Российской Федерации, за исключе-

нием российских военнослужащих, получающие доходы от источников, находящихся

за пределами Российской Федерации, - исходя из сумм таких доходов;

4) физические лица, получающие другие доходы, при получении которых не был

удержан налог налоговыми агентами, - исходя из сумм таких доходов;

5) физические лица, получающие выигрыши, выплачиваемые организаторами

лотерей, тотализаторов и других основанных на риске игр (в том числе с использовани-

ем игровых автоматов), - исходя из сумм таких выигрышей;

6) физические лица, получающие доходы в виде вознаграждения, выплачивае-

мого им как наследникам (правопреемникам) авторов произведений науки, литературы,

искусства, а также авторов изобретений, полезных моделей и промышленных образцов;

7) физические лица, получающие доходы в денежной и натуральной формах в

порядке дарения, за исключением случаев дарения недвижимого имущества, транс-

портных средств, акций, долей, паев, когда даритель и одаряемый являются членами

семьи или близкими родственниками в соответствии с Семейным кодексом РФ,

Перечисленные налогоплательщики самостоятельно исчисляют суммы налога,

подлежащие уплате в соответствующий бюджет.

Налоговая декларация представляется следующими категориями налогопла-

тельщиков:

109

физические лица, зарегистрированные согласно действующему законодательст-

ву порядку и осуществляющие предпринимательскую деятельность без образования

юридического лица, - по суммам доходов, полученных от осуществления такой дея-

тельности;

нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокат-

ские кабинеты и другие лица, занимающиеся в установленном действующим законода-

тельством порядке частной практикой, - по суммам доходов, полученных от такой дея-

тельности.

физические лица - исходя из сумм вознаграждений, полученных от физических

лиц и организаций, не являющихся налоговыми агентами, на основе заключенных тру-

довых договоров и договоров гражданско-правового характера, включая доходы по до-

говорам найма или договорам аренды любого имущества;

физические лица - исходя из сумм, полученных от продажи имущества, принад-

лежащего этим лицам на праве собственности;

физические лица - налоговые резиденты Российской Федерации, за исключени-

ем российских военнослужащих, получающие доходы от источников, находящихся за

пределами Российской Федерации, - исходя из сумм таких доходов;

физические лица, получающие другие доходы, при получении которых не был

удержан налог налоговыми агентами, - исходя из сумм таких доходов;

физические лица, получающие выигрыши, выплачиваемые организаторами ло-

терей, тотализаторов и других основанных на риске игр (в том числе с использованием

игровых автоматов), - исходя из сумм таких выигрышей;

физические лица, получающие доходы в виде вознаграждения, выплачиваемого

им как наследникам (правопреемникам) авторов произведений науки, литературы, ис-

кусства, а также авторов изобретений, полезных моделей и промышленных образцов;

физические лица, получающие доходы в денежной и натуральной формах в по-

рядке дарения, за исключением случаев дарения недвижимого имущества, транспорт-

ных средств, акций, доли, паев, когда даритель и одаряемый являются членами семьи

или близкими родственниками в соответствии с Семейным кодексом РФ,

Налоговая декларация представляется не позднее 30 апреля года, следующего за

истекшим налоговым периодом.

Лица, на которых не возложена обязанность представлять налоговую деклара-

цию, вправе представить такую декларацию в налоговый орган по месту жительства.

В случае прекращения перечисленными категориями работников или прекраще-

ния им выплат до конца налогового периода налогоплательщики обязаны в пятиднев-

ный срок со дня прекращения такой деятельности или таких выплат представить нало-

говую декларацию о фактически полученных доходах в текущем налоговом периоде.

В налоговых декларациях физические лица указывают все полученные ими в

налоговом периоде доходы, за исключением вознаграждений, полученных из бюджета

за оказание содействия органам власти в выявлении или пресечении террористических

Налоговую декларацию лучше подавать 1 апреля, что-

бы потом, в случае чего, можно было сказать, что это

была шутка.

NN

110

актов, источники их выплаты, налоговые вычеты, суммы налога, удержанные налого-

выми агентами, суммы фактически уплаченных в течение налогового периода авансо-

вых платежей, суммы налога, подлежащие уплате (доплате) или возврату по итогам на-

логового периода.

Порядок взыскания и возврата налога

Излишне удержанные налоговым агентом из дохода налогоплательщика суммы

налога подлежат возврату налоговым агентом по представлении налогоплательщиком

соответствующего заявления. Суммы налога, не удержанные с физических лиц или

удержанные налоговыми агентами не полностью, взыскиваются ими с физических лиц

до полного погашения этими лицами задолженности по налогу. В случае неисполнения

обязанностей по уплате налога является основанием для направления налоговым орга-

ном налогоплательщику требования об уплате налога.

К исковому заявлению о взыскании налога за счет имущества физического лица

может прилагаться ходатайство налогового органа о наложении ареста на имущество

ответчика в порядке обеспечения искового требования.

Взыскание налога за счет имущества налогоплательщика - физического лица

производится последовательно в отношении денежных средств на счетах в банке; на-

личных денежных средств; имущества, переданного по договору во владение, в пользо-

вание или распоряжение другим лицам без перехода к ним права собственности на это

имущество, если для обеспечения исполнения обязанности по уплате налога такие до-

говоры расторгнуты или признаны недействительными в установленном порядке; дру-

гого имущества, за исключением предназначенного для повседневного личного пользо-

вания физическим лицом или членами его семьи.

Суммы налога, не взысканные в результате уклонения налогоплательщика от

налогообложения, взыскиваются за все время уклонения от уплаты налога.

Устранение двойного налогообложения

Суммы налога с доходов, полученных за пределами Российской Федерации и

фактически уплаченных налогоплательщиком, являющимся налоговым резидентом РФ,

за пределами России в соответствии с законодательством других государств, не засчи-

тываются при уплате налога в РФ, если иное не предусмотрено соответствующим дого-

вором (соглашением) об избежании двойного налогообложения.

ЗАДАНИЕ

В следующих операциях определите объект обложения налогом на доходы фи-

зических лиц, источник получения дохода (РФ или за пределам РФ) и ставку налога на

доходы.

1) Иванов И.И., гражданин РФ, проживающий постоянно на территории РФ, по-

лучил доход в сумме 820 тыс. руб. от продажи недвижимости в Греции.

Патриотизм кончается там, где начинается налоговая

декларация.

Максим Звонарев

111

2) А. Смит, гражданин США, получил доход в сумме 150 тыс. руб. за оказание

финансовой консультации по договору во время пребывания в командировке на терри-

тории РФ. Продолжительность командировки – 18 дней. В отчетном году А.Смит на

территорию РФ больше не въезжал.

3) П. Эриксон, гражданин Швеции, постоянно проживающий в этой стране, по-

лучил доход в виде дивидендов, выплаченный РАО «Газпром», по принадлежащим ему

акциям на сумму 3 тыс. руб.

4) Андреев М.М., гражданин РФ, постоянно проживающий на территории РФ,

получил доходы в сумме 300 тыс. руб. от гражданина Финляндии, К. Свенсона, за

сданную во фрахт яхту.

5) Николаев Н.Н., гражданин РФ, проживающий и работающий на территории

Норвегии более 10 месяцев в календарном году, получил доход в сумме 30 тыс. руб. от

сдачи в аренду квартиры, принадлежащей ему на праве собственности, находящейся на

территории РФ.

6) Столяров Н.Н., гражданин РФ, постоянно проживающий на территории РФ,

получил доход в виде дивидендов, выплаченный ОАО «Кировский завод», по принад-

лежащим ему акциям на сумму 200 руб.

ЗАДАЧИ

Задача 2.4.1.

Антонов А. А. от участия в лотерее выиграл денежный приз в сумме 600000 руб.

Определить сумму налога на доходы Антонова А. А. от данных доходов.

Задача 2.4.2

Работнице организации, Семеновой В.А., одинокой матери, имеющей двоих детей

в возрасте до 18 лет, ежемесячно начисляется заработная плата в сумме 5000 рублей.

Определить величину стандартных налоговых вычетов, величину налоговой базы

и сумму налога на доходы Семеновой В.А. за год.

Задача 2.4.3.

Организация в мае месяце оплатила 60000 руб. за туристические путевки, приоб-

ретенные для своего сотрудника Поликарпова С.В. и его супруги, не являющейся ра-

ботницей организации. Стоимость каждой путевки составила 30000 руб. Ежемесячно

Поликарпову С.В. начисляется заработная плата в размере 10000 руб.

Определить:

1. Величину налоговой базы, величину стандартных налоговых вычетов и сумму

налога на доходы Поликарпова С.В за год.

2. В какой сумме должна уплатить налог супруга Поликарпова С.В., если орга-

низация не будет производить ей какие-либо выплаты денежных средств в на-

логооблагаемом периоде?