Селезнева Н.Н., Бунакова Е.В., Мышинская Е.А., Сурнина А.С. Налоги России. Практикум по дисциплине Налоги и налогообложение

Подождите немного. Документ загружается.

92

бочем состоянии. При капитальном ремонте зданий и сооружений производится замена

изношенных конструкций и деталей или смена их на более прочные и экономичные,

улучшающие эксплуатационные возможности ремонтируемых объектов. Расходы на

ремонт основных средств включаются в состав текущих расходов.

Расходы организации на рекламу включают:

- расходы на рекламные мероприятия через средства массовой информации (в том чис-

ле объявления в печати, передача по радио и телевидению) и телекоммуникационные

сети;

- расходы на световую и иную наружную рекламу, включая изготовление рекламных

стендов и рекламных щитов;

- расходы на участие в выставках, ярмарках, экспозициях, на оформление витрин, вы-

ставок-продаж, комнат образцов и демонстрационных залов, изготовление рекламных

брошюр и каталогов, содержащих информацию о работах и услугах, выполняемых и

оказываемых организацией, или о самой организации, на уценку товаров, полностью

или частично потерявших свои первоначальные качества при экспонировании.

Расходами признается уменьшение экономических выгод в течение отчетного периода

или возникновение обязательств, которые приводят к уменьшению капитала (кроме

изменений, обусловленных изъятиями собственников). Расходы включают материаль-

ные затраты, затраты на производство продукции (работ, услуг), оплату труда работни-

ков и управленческого персонала, амортизационные отчисления, иные затраты, а также

потери (убытки от стихийных бедствий, продажи основных средств, изменений валют-

ных курсов и др.). Расходы должны быть обоснованными и документально подтвер-

жденными.

Расходами на освоение природных ресурсов признаются расходы на геологическое

изучение недр, разведку полезных ископаемых, проведение работ подготовительного

характера.

Расходы будущих периодов - текущие или предшествующие затраты предприятий на

производство продукции, товаров и услуг, учитываемые в будущем, в будущие перио-

ды, например, затраты на подготовку будущего производства. Бухгалтерия учитывает

эти затраты на текущем счете "расходы будущих периодов", а затем, в будущем перио-

де переносит их на "издержки производства и обращения" соответствующего товара.

Расходы на оплату труда включают любые вознаграждения работникам в денежной

или натуральной формах, стимулирующие начисления и надбавки, компенсационные

начисления, связанные с режимом работы или условиями труда, премии и единовре-

менные поощрительные начисления, расходы, связанные с содержанием этих работни-

ков, предусмотренные нормами законодательства РФ, трудовыми договорами или кол-

лективными договорами.

Расходы на подготовку и переподготовку кадров на договорной основе - предусмот-

ренная договором плата предприятия за предоставление учебными заведениями в про-

цессе подготовки специалистов услуг, предусмотренных утвержденными учебными

планами и программами; за переподготовку и повышение квалификации кадров.

Расходы на освоение природных ресурсов - расходы налогоплательщика на геологиче-

ское изучение недр, разведку полезных ископаемых, проведение работ подготовитель-

ного характера.

93

Расходами на научные исследования и опытно-конструкторские разработки призна-

ются расходы, относящиеся к созданию новой или усовершенствованию производимой

продукции (товаров, работ, услуг), в частности расходы на изобретательство, а также

расходы на формирование Российского фонда технологического развития, иных отрас-

левых и межотраслевых фондов финансирования научно-исследовательских и опытно-

конструкторских работ, зарегистрированных в порядке, предусмотренном Федераль-

ным законом "О науке и государственной научно-технической политике". Расходы по

научно-исследовательским, опытно-конструкторским и технологическим работам при-

знаются в бухгалтерском учете при наличии условий: сумма расхода может быть опре-

делена и подтверждена; имеется документальное подтверждение выполнения работ

(акт приемки выполненных работ и т.п.); использование результатов работ для произ-

водственных и (или) управленческих нужд приведет к получению будущих экономиче-

ских выгод (дохода); использование результатов научно-исследовательских, опытно-

конструкторских и технологических работ может быть продемонстрировано.

Расходы на содержание аппарата управления - затраты денежных средств на содержа-

ние органов государственной власти, государственного управления, суда, прокуратуры

и др. Включают фонд заработной платы работников аппарата управления, который со-

ставляет большую часть затрат, расходы на командировки работников аппарата управ-

ления, а также затраты, связанные с деятельностью аппарата управления, так называе-

мые прочие расходы.

Расходы на содержание и эксплуатацию оборудования - статья калькуляции себестои-

мости продукции, состоящая из затрат на энергию, вспомогательные и горюче-

смазочные материалы, на текущий ремонт, наладку и обслуживание оборудования,

амортизацию, и другие расходы аналогичного характера.

Расходы по обычным видам деятельности - расходы, связанные с изготовлением про-

дукции и продажей продукции, приобретением и продажей товаров. Такими расходами

также считаются расходы, осуществление которых связано с выполнением работ, ока-

занием услуг.

Расходы по заготовке и доставке материально-производственных запасов включают:

- оплату тарифа (фрахта) за перевозку грузов железнодорожным, водным, автомобиль-

ным и воздушным транспортом; железнодорожные или водные сборы, а также другие

виды оплаты со всеми дополнительными сборами; расходы по доставке и разгрузке на

складах прибывшего груза (кроме оплаты труда постоянных складских рабочих);

- затраты на содержание специальных заготовительных пунктов, складов и агентств,

организованных в местах заготовок; средства, израсходованные на командировки по

непосредственному заготовлению материально-производственных запасов; недостачи

сырья и материалов в пути.

Резервы - отчисления, включаемые в состав расходов с целью постепенного и равно-

мерного накопления средств на покрытие определенных видов затрат. Создание резер-

ва - это право, а не обязанность организации; решение о создании резерва должно быть

закреплено в учетной политике; если резерв сформирован, то соответствующие затра-

ты можно списывать только за счет созданного резерва.

Реконструкция - переустройство существующих объектов основных средств, связан-

ное с совершенствованием производства и повышением его технико-экономических

показателей и осуществляемое по проекту в целях увеличения производственных мощ-

ностей, улучшения качества и изменения номенклатуры продукции.

94

Сделка финансового лизинга, - это сделка, включающая следующие процедуры:

а) арендатор определяет оборудование и выбирает поставщика, не полагаясь в первую

очередь на опыт и суждение арендодателя;

б) оборудование приобретается арендодателем в связи с договором лизинга, который, и

поставщик осведомлен об этом, заключен или должен быть заключен между арендода-

телем и арендатором; и

в) периодические платежи, подлежащие выплате по договору лизинга, рассчитываются,

в частности, с учетом амортизации всей или существенной части стоимости оборудова-

ния.

Средства целевого финансирования - имущество, полученное налогоплательщиком и

использованное им по назначению, определенному организацией (физическим лицом),

источником целевого финансирования или федеральными законами.

Сомнительный долг - любая задолженность перед налогоплательщиком, возникшая в

связи с реализацией продукции, если эта задолженность не погашена в сроки, установ-

ленные договором, и не обеспечена залогом, поручительством, банковской гарантией.

Сумма резерва по сомнительным долгам определяется по результатам проведенной на

последнее число отчетного (налогового) периода инвентаризации дебиторской задол-

женности. Резерв по сомнительным долгам включаются в состав внереализационных

расходов на последнее число отчетного (налогового) периода. Для целей налогообло-

жения по сомнительной задолженности со сроком возникновения свыше 90 календар-

ных дней - в сумму создаваемого резерва включается полная сумма выявленной на ос-

новании инвентаризации задолженности; по сомнительной задолженности со сроком

возникновения от 45 до 90 календарных дней (включительно) - в сумму резерва вклю-

чается 50 процентов от суммы выявленной на основании инвентаризации задолженно-

сти; сомнительная задолженность со сроком возникновения до 45 дней - не увеличива-

ет сумму создаваемого резерва. При этом сумма создаваемого резерва по сомнитель-

ным долгам не может превышать 10 процентов от выручки отчетного (налогового) пе-

риода (для банков - от суммы доходов за исключением доходов в виде восстановлен-

ных резервов). Это ограничение называется предельной суммой отчислений в резерв,

которая сравнивается с расчетной суммой. Если расчетная сумма больше (или равна)

предельной суммы, то в резерв включается сумма отчислений, соответствующая пре-

дельной величине. Если расчетная сумма меньше предельной суммы, то в резерв

включается сумма отчислений, соответствующая расчетной величине. В отличие от

налогового учета правила бухгалтерского учета не предусматривают ограничений ни

по величине создаваемого резерва, ни по сроку возникновения сомнительного долга.

Суммовая разница возникает, если сумма возникших обязательств и требований, ис-

численная по курсу условных денежных единиц, установленному соглашением сторон,

на дату реализации (оприходования) продукции, имущественных прав, не соответству-

ет фактически поступившей сумме в рублях.

Суммовая разница появляется у налогоплательщика, если сумма возникших обяза-

тельств и требований, исчисленная по установленному соглашением сторон курсу ус-

ловных денежных единиц на дату реализации (оприходования) товаров (работ, услуг),

имущественных прав, не соответствует фактически поступившей (уплаченной) сумме в

рублях. Расходы в виде суммовой разницы появляется у налогоплательщика, если сум-

ма возникших обязательств и требований, исчисленная по установленному соглашени-

ем сторон курсу условных денежных единиц на дату реализации (оприходования) това-

95

ров (работ, услуг), имущественных прав, не соответствует фактически поступившей

(уплаченной) сумме в рублях.

Техническое перевооружение - комплекс мероприятий по повышению технико-

экономических показателей основных средств или их отдельных частей на основе вне-

дрения передовой техники и технологии, механизации и автоматизации производства,

модернизации и замены морально устаревшего и физически изношенного оборудова-

ния новым, более производительным.

96

2.4.НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

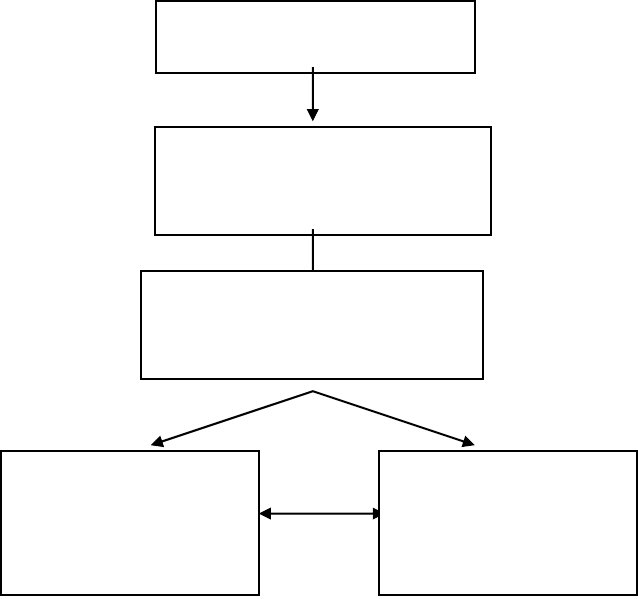

Налогоплательщики

Налогоплательщиками налога на доходы физических лиц признаются физические

лица, являющиеся налоговыми резидентами РФ, а также физические лица, получающие

доходы от источников в Российской Федерации, не являющиеся налоговыми резиден-

тами РФ (рис.13).

Рис. 13. Плательщики налога на доходы физических лиц

Под физическими лицами понимаются граждане РФ, иностранные граждане и ли-

ца без гражданства. Иностранным гражданином признается лицо, не являющееся граж-

данином РФ и имеющее гражданство (подданство) иностранного государства; лицом

без гражданства - лицо, являющееся гражданином РФ и не имеющее доказательства на-

личия гражданства иностранного государства.

Налоговыми резидентами РФ признаются физические лица, фактически находя-

щиеся на территории РФ не менее 183 дней в течение 12 месяцев подряд. Независимо

от фактического времени нахождения в РФ налоговыми резидентами Российской Фе-

дерации признаются российские военнослужащие, проходящие службу за границей, а

также сотрудники органов государственной власти и органов местного самоуправле-

ния, командированные на работу за пределы РФ.

Физические лица

Граждане РФ

Иностранные граждане

Лица без гражданства

Для целей налогообложения

налогом на доходы физиче-

ских лиц группируются на:

Физические лица,

являющиеся нало-

говыми резидента-

ми РФ

Физические лица,

не являющиеся на-

логовыми резиден-

тами РФ

97

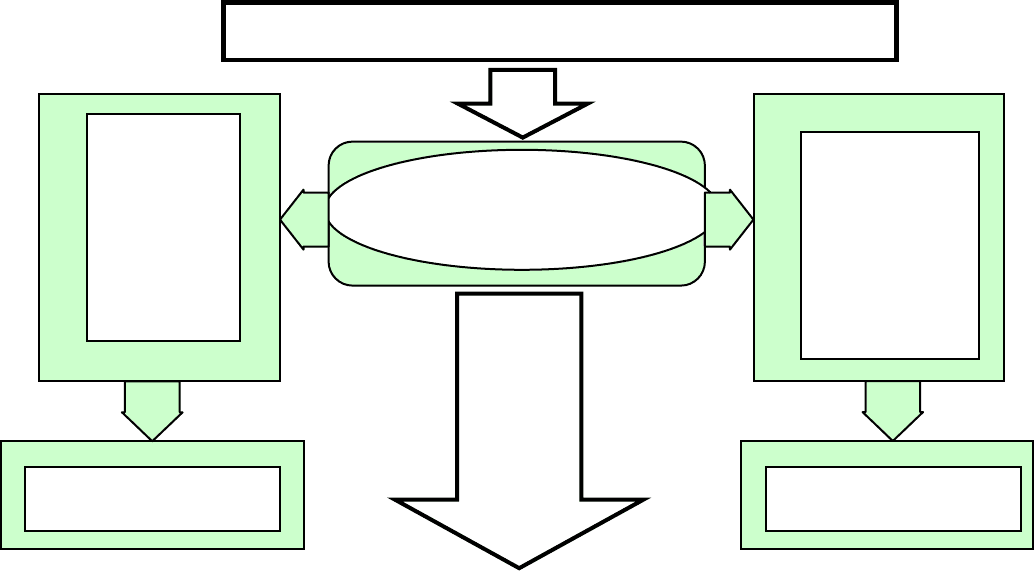

Объект налогообложения

Объектом налогообложения признается доход, полученный налогоплательщи-

ками:

♦ для физических лиц, являющихся налоговыми резидентами РФ объектом нало-

гообложения является доход от источников в Российской Федерации и (или) за ее

пределами;

♦ для физически лиц, не являющихся налоговыми резидентами РФ – доход от

источников в Российской Федерации (рис. 14).

Рис. 14. Объект налогообложения

К доходам от источников в РФ относятся:

вознаграждение за выполнение трудовых обязанностей, дивиденды и проценты, по-

лученные от российской организации; страховые выплаты, полученные от российской

организации при наступлении страхового случая; доходы, полученные от использова-

ния в РФ авторских прав; доходы, полученные от сдачи в аренду или иного использо-

вания имущества, находящегося в РФ; доходы от реализации недвижимого имущества,

находящегося в РФ; акций или иных ценных бумаг, иного имущества, находящегося в

РФ и принадлежащего физическому лицу; пенсии, пособия, стипендии, полученные на-

логоплательщиком в соответствии с действующим российским законодательством; до-

ходы, полученные от использования любых транспортных средств, в связи с перевоз-

ками в РФ, из нее или в ее пределах.

Не относятся к доходам, полученным от источников в РФ, доходы физического

лица, полученные им в результате проведения внешнеторговых операций, совершае-

мых исключительно от имени и в интересах этого физического лица и связанных ис-

ключительно с приобретением товара в России, а также с ввозом товара на ее террито-

рию.

Объект налогообложения

который

включает

Совокупный доход,

полученный в календар-

ном году

Для

налоговых

резидентов

РФ

от источников в РФ

и за ее пределами

Для лиц, не

являющихся

налоговыми

резидентами

РФ

от источников в РФ

98

При последующей реализации такого товара, приобретенного российским лицом,

доход облагается налогом.

Для целей налогообложения к доходам, полученным от источников за предела-

ми РФ, относятся:

♦ дивиденды и проценты, полученные от иностранной организации; страховые

выплаты при наступлении страхового случая, полученные от иностранной организа-

ции; доходы, полученные от сдачи в аренду или иного использования имущества, на-

ходящегося за пределами РФ; доходы от реализации недвижимого имущества, находя-

щегося за пределами России; акций или иных ценных бумаг (за пределами РФ), а так-

же долей участия в уставных капиталах иностранных организаций; вознаграждение за

выполнение трудовых или иных обязанностей, выполненную работу, оказанную услу-

гу, совершение действия за пределами Российской Федерации;

♦ пенсии, пособия, стипендии и иные аналогичные выплаты, полученные налого-

плательщиком в соответствии с законодательством иностранных государств;

В целях налогообложения не признаются доходы от операций, связанных с

имущественными и неимущественными отношениями физических лиц, признаваемых

членами семьи или близкими родственниками, за исключением доходов, полученных

указанными физическими лицами в результате заключения между этими лицами до-

говоров гражданско-правового характера или трудовых соглашений.

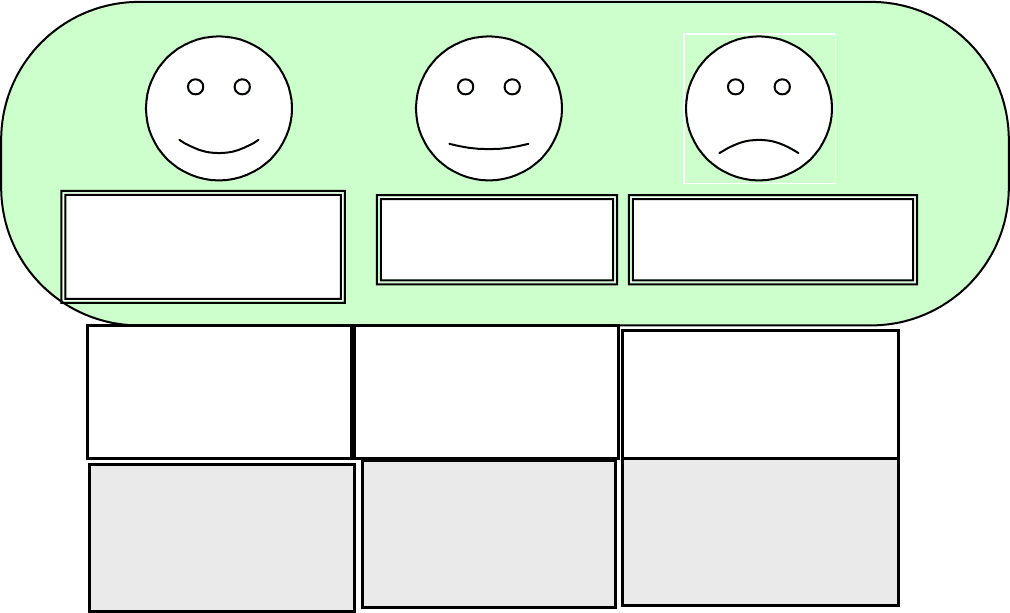

Налоговая база

При определении налоговой базы учитываются все доходы налогоплательщика,

полученные им или право на распоряжение которыми у него возникло:

− в денежной форме;

−в натуральной форме,

−доходы в виде материальной выгоды.

Налоговая база определяется отдельно по каждому виду доходов, в отношении ко-

торых установлены различные налоговые ставки (рис. 15)

Труднее всего - конец месяца, особенно последние 30 дней.

Альфонс Алле

Пенсия: отдых, навязанный тебе тогда, когда все, что бы можешь,

- это работать.

Жорж Элгози

Большая часть людей предпочла бы зарабатывать деньги честным

путем, если бы это не занимало столько времени.

NN

99

Рис. 15. Налоговая база

Налоговая база определяется отдельно по каждому виду доходов, в отношении

которых установлены различные налоговые ставки. Для доходов, в отношении которых

предусмотрена налоговая ставка 13%, налоговая база определяется как денежное выра-

жение доходов, подлежащих налогообложению, уменьшенных на сумму налоговых

вычетов. Для доходов, в отношении которых предусмотрены иные налоговые ставки,

налоговая база определяется как денежное выражение таких доходов, подлежащих на-

логообложению. При этом налоговые вычеты не применяются.

К доходам, полученным налогоплательщиком в натуральной форме, относятся:

1) оплата за него организациями или индивидуальными предпринимателями то-

варов, услуг, в том числе коммунальных услуг, питания, отдыха, обучения в интересах

налогоплательщика;

2) полученные налогоплательщиком товары, выполненные в интересах налого-

плательщика работы, оказанные в интересах налогоплательщика услуги на безвозмезд-

ной основе;

3) оплата труда в натуральной форме.

При получении налогоплательщиком дохода от организаций и индивидуальных

предпринимателей в натуральной форме в виде товаров, налоговая база определяется

по рыночной стоимости. При этом в стоимость таких товаров (работ, услуг) включается

соответствующая сумма налога на добавленную стоимость и акцизов.

Доходом налогоплательщика, полученным в виде материальной выгоды, явля-

ются:

материальная выгода, полученная от экономии на процентах за пользование на-

логоплательщиком заемными (кредитными) средствами, полученными от организаций

или индивидуальных предпринимателей (исключение составляет материальная выго-

да, полученная по операциям с банковскими картами в течение беспроцентного перио-

да, и материальной выгоды, полученной от экономии на процентах за пользование за-

емными средствами на новое строительство либо приобретение жилья, в случае, если

доход в натуральной

форме

доход в форме

материальной

выгоды

Налоговая база по

доходам, облагаемым

по ставке 35%

Налоговая база по

доходам, облагаемым

по ставке 13%

Налоговая база по

доходам, облагаемым

по ставке 30%

ДОХОДЫ -

ВЫЧЕТЫ

ДЕНЕЖНЫЕ

ДОХОДЫ

ДЕНЕЖНЫЕ

ДОХОДЫ

доход в денежной форме

(в валюте РФ или

в иностранной валюте)

100

налогоплательщик имеет право на получение имущественного налогового вычета). Ма-

териальная выгода определяется как превышение суммы процентов за пользование

рублевыми заемными средствами, исчисленной исходя из двух третей действующей

ставки рефинансирования, над суммой процентов, исчисленной исходя из условий до-

говора, либо превышение суммы процентов за пользование валютными заемными

средствами, выраженными в иностранной валюте, исчисленной исходя из 9 процентов

годовых, над суммой процентов, исчисленной исходя из условий договора.

материальная выгода, полученная от приобретения товаров (работ, услуг) в со-

ответствии с гражданско-правовым договором у физических лиц, организаций и инди-

видуальных предпринимателей, являющихся взаимозависимыми по отношению к нало-

гоплательщику. В этом случае налоговая база определяется как превышение цены то-

варов, реализуемых лицами, являющимися взаимозависимыми по отношению к нало-

гоплательщику, над ценами реализации идентичных товаров налогоплательщику в

обычных условиях лицам, не являющимся взаимозависимыми.

материальная выгода, полученная от приобретения ценных бумаг. Налоговая

база в этом случае устанавливается как превышение рыночной стоимости ценных бу-

маг, над суммой рыночной стоимости (фактических расходов налогоплательщика) цен-

ных бумаг на день их приобретения.

При определении налоговой базы учитываются суммы страховых взносов, если

указанные суммы вносятся за физических лиц из средств работодателей, за исключени-

ем случаев, когда страхование физических лиц производится работодателями по дого-

ворам обязательного страхования, а также по договорам добровольного страхования,

предусматривающим возмещение вреда жизни и здоровью и медицинских расходов за-

страхованных физических лиц.

Суммы страховых выплат по договорам добровольного долгосрочного страхова-

ния жизни, заключенным на срок менее пяти лет, не учитываются при определении на-

логовой базы, если они не превышают сумм, внесенных физическими лицами страхо-

вых взносов, увеличенных на сумму ставки рефинансирования ЦБ РФ, действующей.на

дату заключения договоров. В противном случае разница между указанными суммами

учитывается при определении налоговой базы и подлежит налогообложению у источ-

ника выплаты по налоговой ставке, равной 35%.

По договору добровольного имущественного страхования (включая страхование

гражданской ответственности за причинение вреда имуществу третьих лиц и страхова-

ние гражданской ответственности владельцев транспортных средств) при наступлении

страхового случая доход налогоплательщика, подлежащий налогообложению, опреде-

ляется в случаях:

гибели или уничтожения застрахованного имущества (имущества третьих лиц) -

как разница между суммой полученной страховой выплаты и рыночной стоимостью

застрахованного имущества, увеличенной на сумму уплаченных по страхованию этого

имущества страховых взносов;

повреждения застрахованного имущества - как разница между суммой полу-

ченной страховой выплаты и расходами, необходимыми для проведения ремонта этого

имущества, если ремонт не осуществлялся, или стоимостью ремонта этого имущества,

Одно из немногих утешений старости: тебе уже не надоедают

агенты по страхованию жизни.

NN

101

увеличенным на сумму уплаченных по страхованию этого имущества страховых

взносов.

Налоговый период

Налоговым периодом признается календарный год.

Льготы по налогообложению

Перечень доходов физических лиц, не подлежащих налогообложению, подробно

рассматривается в ст. 217 НК РФ.

Налоговые вычеты

Налоговые вычеты — это разновидность налоговых льгот, которые предостав-

ляются путем вычета из доходов налогоплательщика при определении налоговой базы,

облагаемой по ставке 13%. Они бывают следующих видов:

стандартные — для отдельных категорий налогоплательщиков путем ежеме-

сячного уменьшения налоговой базы (предоставляются работодателем или налоговым

органом);

социальные — в связи с осуществлением затрат на благотворительность, на

обучение, на лечение (предоставляются только налоговым органом при подаче налого-

вой декларации);

имущественные — при продаже имущества, а также при осуществлении затрат

на приобретение жилого дома или квартир (предоставляются налоговым органом при

подаче налоговой декларации и после регистрации налоговым органом - работодате-

лем);

профессиональные — для индивидуальных предпринимателей, авторов произ-

ведений науки, литературы, искусства и др. (применяются непосредственно при исчис-

лении налоговой базы).

Стандартные налоговые вычеты предоставляются работнику одним из его

работодателей (по выбору работника) и зависят от категорий физических лиц, которые

ими пользуются.

1) Ежемесячный вычет в размере 3000 руб. независимо от суммы полученного

дохода распространяется на лица, здоровью которых был нанесен вред радиацией, а

также инвалидам войны.

2) Ежемесячный вычет в размере 500 руб. независимо от суммы полученного

дохода распространяется на следующие категории налогоплательщиков: Герои СССР и

Российской Федерации; лица, награжденные орденом Славы трех степеней; лица, нахо-

дившихся в Ленинграде в период его блокады в годы Великой Отечественной войны

независимо от срока пребывания; бывшие, в том числе несовершеннолетние, узники

концлагерей, гетто и других мест принудительного содержания, созданных фашистской

Германией и ее союзниками в период Второй мировой войны; инвалиды с детства, а

также инвалиды I и II групп и некоторые другие группы работников.

Страховые взносы за автомобиль платишь годами, втайне надеясь, что в

один прекрасный день случится авария, которая вернет тебе все до ко-

пейки.

Янина Ипохорсая