Рзаєва Т.Г. Економічний аналіз

Подождите немного. Документ загружается.

Рзаєва Т.Г.

ЕКОНОМІЧНИЙ АНАЛІЗ

Навчальний посібник

Хмельницький

2003

ББК 65.9(2)30.2

Р 48

УДК 65.012

3

Ринкові перетворення та реформа господарського механізму,

що здійснюється в Україні останнім часом, має на меті підвищення

ефективності діяльності як окремих суб’єктів господарювання, так і

господарства країни в цілому і передбачає пошук реальних шляхів

виходу нашого суспільства на новий етап розвитку.

За сучасних

умов, коли економіка країни вступила на шлях

ринкових відносин, гостро постала необхідність оцінки та аналізу

отриманих результатів і зіставлення їх з витратами різних видів

ресурсів, пошуку резервів підвищення ефективності їх використання.

Саме ринкові перетворення висунули на перший план економічний

аналіз як функцію управління. Економічний аналіз слугує інстру-

ментом для пошуку резервів

підвищення ефективності діяльності

суб’єктів господарювання, основою для прийняття своєчасних управ-

лінських рішень.

Курс економічного аналізу є однією з дисциплін, що

формують рівень економічної освіти фахівців всіх рівнів. Будь-який

економіст повинен володіти навичками аналітичної роботи, досконало

знати та вміло використовувати існуючі методики, способи та прийоми

економічного аналізу в залежності від поставленої мети аналізу та

завдань, що її обумовлюють.

4

Активізація аналітичної роботи на всіх рівнях господарювання

дасть змогу оцінити та виявити залежності між витраченими ресур-

сами, проміжними і кінцевими результатами діяльності суб’єктів гос-

подарювання, підняти рівень їх конкурентоспроможності, а в перс-

пективі і рівень конкурентоспроможності нашої держави.

В результаті вивчення цієї навчальної дисципліни студент повинен

засвоїти:

− теоретичні основи економічного аналізу: його місце і роль

за умов дії законів конкурентного середовища; методи і прийоми

аналізу; основні поняття, категорії та інформаційну базу; організацію,

послідовність та етапи проведення аналітичної роботи на підприємстві;

− основи управлінського аналізу: дослідження темпів зрос-

тання виробництва продукції, її асортименту, якості та ритмічності;

аналіз

попиту, стану ринку та обсягу реалізації продукції; аналіз

ефективності використання виробничих ресурсів підприємства та його

організаційно-технічного рівня; аналіз собівартості продукції;

− основи фінансового аналізу: аналіз фінансових результатів

діяльності підприємств та показників рентабельності; аналіз фінансо-

вого стану підприємства.

вміти:

− дослідити та проаналізувати будь-яку виробничо-госпо-

дарську ситуацію на умовному прикладі або за даними конкретного

підприємства, ґрунтуючись на вивчених методиках аналізу щодо пос-

тавленої мети та завдань, вміло використовувати необхідні способи та

методи;

− визначити, розрахувати та проаналізувати необхідні пріо-

ритетні та допоміжні показники, відповідно до цілей аналізу

та обраної

методики їх аналізу;

− комплексно оцінити роботу підприємства і його підроз-

ділів, виявити причини негараздів, можливі наявні резерви, щодо

поліпшення рівня ефективності виробництва як окремих підрозділів,

так і підприємства в цілому та розробки системи заходів для мобілі-

зації наявних резервів;

− узагальнити результати аналізу, розглянути та запропо-

нувати відповідну систему заходів щодо покращення роботи підпри-

ємства з метою розробки можливих варіантів оперативних управ-

лінських рішень.

1. ТЕОРЕТИЧНІ ОСНОВИ ЕКОНОМІЧНОГО АНАЛІЗУ

5

Розділ 1. ОСНОВНІ КОНЦЕПТУАЛЬНІ ПОЛОЖЕННЯ

КУРСУ

1.1. Предмет, об’єкт і завдання економічного аналізу

Економічний аналіз за умов ринкових відносин.

Історія і перспективи розвитку економічного аналізу.

Предмет, мета і завдання економічного аналізу. Основні його

категорії.

Основні терміни: об’єкт і предмет аналізу; мета; класифі-

кація; ресурси; фактори; причини; резерви; фінансово-виробничі, ви-

робничі, економічні та фінансові ресурси.

1.1.1. Економічний аналіз за умов ринкових відносин

Курс економічного аналізу займає провідне місце в системі

економічної освіти. Це зумовлено значенням економічного аналізу в

управлінні різними за формою суб’єктами підприємницької діяльності

та характером знань, що становлять його зміст. Саме цим пояснюється

те, що навчальну дисципліну вивчають студенти всіх спеціальностей

економічних вузів. Економіст будь-якого профілю повинен в достатній

мірі володіти навичками аналітичної роботи [8].

Економічний аналіз є конкретною методологічною дисцип-

ліною. Ґрунтуючись на матеріалах інших економічних дисциплін і

значною мірою узагальнюючи раніш набуті знання, економічний

аналіз допоможе майбутнім фахівцям оцінювати окремі господарські

ситуації та розв’язувати комплексні економічні проблеми на підпри-

ємстві, а також у банківських, фінансових і державних установах. Еко-

номічний аналіз є складовою частиною економічної роботи на підпри-

ємстві. Він, являє собою завершальний етап аналітичних досліджень,

що комплексно об’єднує всі інші складові аналітичної роботи та дає

змогу правильно оцінити роботу підприємства і його підрозділів, вия-

вити причини негараздів, наявні резерви, уможливлює значне поліп-

шення рівня всієї економічної роботи, робить її серйозним стимулом

науково-технічного прогресу, підвищення ефективності виробництва [7].

Важливого значення економічний аналіз набуває за ринкових

реформ, коли на перший план виходять економічні методи управління:

він має не лише виявляти недоліки в роботі підприємства, а й роз-

кривати можливі резерви підвищення ефективності його роботи при

мінімальних затратах фінансово-виробничих ресурсів.

За цих умов аналіз забезпечує можливість об’єктивної оцінки

економічних результатів діяльності трудових колективів, визначення

6

їхнього місця в галузі, регіоні, а також визначення внеску кожного

робітника в загальний економічний результат діяльності підприємства

відповідно до кількості та якості його трудових затрат [7].

Ринкові відносини потребують ґрунтовного аналізу ринкових

ситуацій з тим, щоб визначити принципи дії ринкових механізмів.

Економіка України потребує активної аналітичної роботи, оскільки

саме економічний аналіз дає змогу виявити і кількісно виразити

залежності між результатами всіх видів діяльності підприємств та

витраченими ресурсами.

1.1.2. Історія і перспективи розвитку економічного аналізу

Аналіз середовища, умов життя, процесів і явищ господар-

ської діяльності проводиться від початку виникнення людства.

Розвиток капіталізму в Російській імперії, утворення великих

промислових підприємств, широкої системи банків і кредитних

установ, кооперативної системи господарювання покликали до життя

самостійну галузь знань, завданням якої повинно було стати вивчення

діяльності господарства, виявлення резервів виробництва, обґрунту-

вання управлінських рішень [30].

Прийоми аналізу прийшли до нас з Давньої Греції. У XIX ст.

аналіз було поглиблено і розширено в Англії, Німеччині, Франції та

інших країнах. В нашій державі розвиток економічного аналізу

прийшовся на початок XX століття.

У становленні економічного аналізу велика роль належить і

українським ученим, особливо М.І. Туган-Барановському [7].

Історію розвитку економічного аналізу можна умовно поді-

лити на такі періоди:

1) до революції 1917 року;

2) період з 1917 до 1940 року;

3) початок 40-х – кінець 60-х років XX ст.;

4) початок 70-х – кінець 80-х років XX ст.;

5) період переходу до ринкових відносин (кінець 80-х років

XX – початок XXІ ст.).

Визначимо основні характеристики етапів розвитку еконо-

мічного аналізу.

Перший етап, коли аналіз господарської діяльності до ре-

волюції зводився, в основному, до аналізу балансу та оцінювання

статей активу і пасиву окремих підприємств та їх об’єднань. Основна

увага в процесі аналізу надавалась фінансовим результатам роботи

підприємств, заснованих на кооперативній власності. Етапу характерна

7

відсутність спеціальної літератури та єдиної схеми організації еконо-

мічного аналізу.

Другий етап характеризує об’єктивна необхідність розвитку

економічного аналізу та його відповідності різким змінам в політиці,

економіці, управлінських структурах, в організації обліку і контролю.

Виникла потреба розвитку економічного аналізу за галузями промис-

ловості та формування його відповідно до потреб командно-адмініс-

тративної системи. В цей період основна увага надавалась аналізу

балансу підприємства (відповідно, наукові роботи цього періоду ви-

давалися під назвою “Аналіз балансу”, “Аналіз звітності” тощо). Еко-

номічний аналіз, протягом цього етапу, сформувався як самостійна

дисципліна в програмі вищих економічних навчальних закладів.

Третій етап – набуває особливого значення аналіз діяльності

окремих галузей народного господарства, вивчається робота госпроз-

рахункових підприємств та їх підрозділів, розробляються методики

аналізу зведених звітів. Розробляється відповідна послідовність вив-

чення всієї діяльності підприємства; економічний аналіз набув досить

широкого розвитку (аналіз виробництва, оцінка збитків, списання

зруйнованих та розкрадених засобів тощо). Джерелами аналізу

служать не тільки дані балансу, а й бухгалтерської та статистичної

звітності, а також дані обліку і планування. Відповідно роботи цього

періоду видаються під назвою “Аналіз господарської діяльності”,

“Економічний аналіз господарської діяльності” тощо.

На четвертому етапі почали опрацьовуватись та впровад-

жуватись методики аналізу окремих галузей економіки, внутрішньо-

господарського і порівняльного аналізу. Характерна комплексність та

системність проведення економічного аналізу. Широко використо-

вувались економіко-математичні прийоми, електронно-обчислювальна

техніка для розв’язання завдань комплексного розвитку економіки.

Протягом останнього, п’ятого етапу, проводились нові

дослідження, а в багатьох випадках використовувалась нові методики,

удосконалені прийоми економічного аналізу (що відповідають законам

і категоріям ринкової економіки), було удосконалено значну кількість

економічних понять та категорій, а іноді наповнено їх зовсім іншим

змістом відповідно до вимог часу. Нові вимоги були висунуті також і

до організації та проведення економічного аналізу, розширення сфери

його застосування. На цьому етапі було удосконалено методику

економічного та фінансового аналізу відповідно до зміни форм

фінансової та статистичної звітності та вимог Положень (стандартів)

бухгалтерського обліку – П(С)БО.

Значний внесок у розвиток економічного аналізу зробили такі

відомі вчені-аналітики: І.І. Каракоз, М.Г. Чумаченко, В.І. Самборсь-

8

кий, Г.М. Мельничук, Ф.Ф. Бутинець, В.М. Івахненко, О.В. Олійник,

Є.В. Мних, Г.В. Савіцька, М.І. Баканов, А.Д. Шеремет та ін.

Отже, з початку ХХ століття було проведено значну роботу з

розвитку теорії економічного аналізу й удосконалення його методики.

Фактично було підготовлено основу для наступного, нинішнього,

етапу – економічного аналізу, що відповідає ринковим відносинам.

Здобутки перших чотирьох етапів служать міцним підґрунтям

для подальшого розвитку та практичного використання економічного

аналізу за нових умов господарювання.

Перспективи та напрями розвитку економічного аналізу:

− перегляд традиційних прийомів дослідження і засвоєння,

оцінки та аналізу багатьох нових економічних категорій щодо відпо-

відності їх ринковим умовам;

− розвиток ситуаційного комерційного аналізу, заснованого

на комп’ютерній технології обробки оперативних інформаційних ма-

сивів за умов виникнення ризикових ситуацій;

− розвиток комплексних автоматизованих систем та ство-

рення на цій основі систем комерційної інформації;

− розробка єдиної системи економічного аналізу, яка б

інтегрувала аналіз діяльності на всіх рівнях та базувалась на єдиній

обґрунтованій системі оцінних показників ефективності господарю-

вання підприємств та їх підрозділів;

− підвищення оперативності економічного аналізу, розвиток

експрес-аналізу, удосконалення організаційних форм аналітичної ро-

боти і гнучка перебудова інформаційних потоків відповідно до цілі та

мети аналізу;

− широке використання досвіду країн світу, а саме можли-

вість використання та пристосування до вітчизняних умов господарю-

вання їх методичних і організаційних засад, які формувались на

протязі певного періоду часу;

− подальший розвиток П(С)БО з метою наближення їх до

Міжнародних стандартів бухгалтерського обліку;

− широке застосування в економічному аналізі економіко-

математичних методів, електронно-обчислювальної техніки й персо-

нальних комп’ютерів, що дасть змогу скоротити протяжність інфор-

маційних потоків, знизити ймовірність помилок під час обробки та

користування даними;

− розробка системи багатоваріантних рішень щодо розв’язку

аналітичних завдань та обґрунтування методики вибору тих варіантів

оптимальних оперативних рішень, що відповідають конкретній госпо-

дарській ситуації.

1.1.3. Предмет, мета і завдання економічного аналізу.

Основні його категорії

9

Економічний аналіз – це комплексне глибоке вивчення роботи

підприємств, їх підрозділів та інших господарських формувань для

об’єктивної оцінки її результатів і виявлення можливостей подальшого

підвищення ефективності господарювання. Розглянемо основні виз-

начення економічного аналізу, які існують на сьогоднішньому етапі

його розвитку (табл. 1.1):

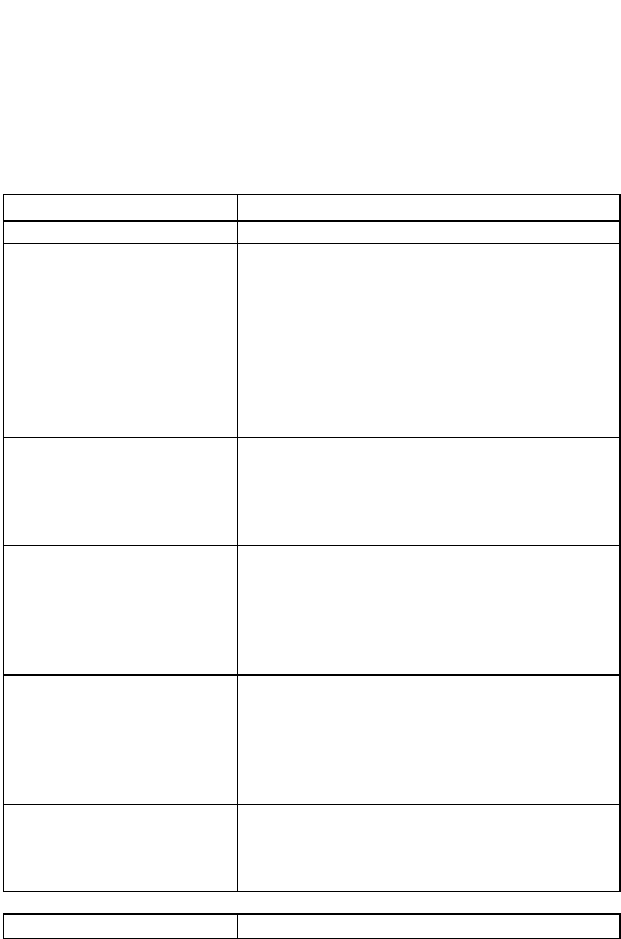

Таблиця 1.1 – Основні теоретичні підходи до визначення економічного

аналізу [6]

Джерело Визначення

1 2

Калина А. В., Конєва М.І.,

Ященко В.О. Сучасний

економічний аналіз і про-

гнозування: Навч.-метод.

посібник. – К.: МАУП,

1998

Економічний аналіз – це система способів

вивчення (на підставі даних обліку, звіт-

ності, планів та інших джерел) досягнутих

результатів і стану господарської діяль-

ності, можливих варіантів її покращання з

метою контролю за виробництвом та об-

ґрунтуванням управлінських рішень, нап-

равлених на підвищення ефективності

господарювання (с. 18)

Курс экономики: Учеб-

ник / Под ред. Б.А. Райз-

берга. – М: ИНФРА-М,

1997

Економічний аналіз дає можливість судити

про становище підприємства на певний мо-

мент та є основою, необхідною передумо-

вою розробки стратегічних рішень, що виз-

начають перспективи розвитку фірм (с. 85)

Райзберг Б.А., Лозовский

Л.Ш., Стародубцева Е.Б.

Современний экономи-

ческий словарь. – М:

ИНФРА-М, 1996

Економічний аналіз – виведення еконо-

мічних закономірностей із відповідних

фактів економічної дійсності, розкладання

економіки на окремі частини, які нази-

вають економічними категоріями, та їх

аналіз (с. 12)

Русак Н.А., Русак В.А.

Финансовый анализ

субьекта хозяйствования:

Справ. пособие. – Минск:

Вышэйшая школа, 1997

Економічний аналіз – дослідницький та

оціночний процес, головною метою якого

є розробка найбільш обґрунтованих про-

позицій та прогнозів зміни економічних

умов функціонування суб’єкта господарю-

вання (с. 5)

Савицкая Г.В. Анализ хо-

зяйственной деятельности

предприятия. – Минск: ИП

“Экоперспектива”, 1998

Економічний аналіз – це функція управ-

ління, яка забезпечує науковість прийнят-

тя рішень (с. 11)

Продовження табл. 1.1

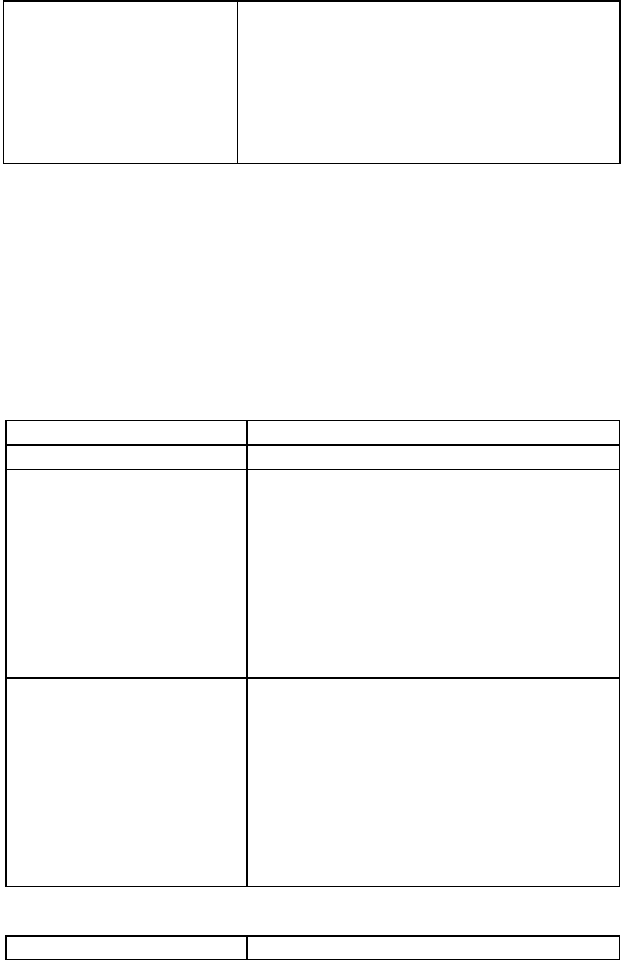

1 2

10

Экономический анализ

хозяйственной деятель-

ности предприятий и

объединений: Учеб. / Под

ред. С.Б. Барнгольц. – М.:

Финансы и статистика,

1986

Економічний аналіз – це комплексне вив-

чення роботи підприємств, їх структурних

підрозділів з метою об’єктивної оцінки

результатів та виявлення можливостей

подальшого підвищення ефективності

господарювання (с. 12)

Об’єктами аналізу є виробництво і реалізація продукції, її

собівартість, фінансово-виробничі ресурси та ефективність їх використання,

фінансові результати, стан та інвестиційна діяльність підприємства.

Предметом економічного аналізу є діяльність підприємств і їх

підрозділів, а також інших господарських формувань, спрямована на

досягнення максимальних результатів за мінімальних витрат. Існує

значна кількість визначень щодо предмета економічного аналізу.

Розглянемо основні з них (табл. 1.2):

Таблиця 1.2 – Основні визначення предмета економічного аналізу[6]

Джерело Визначення

1 2

И.А. Белобжецкий, М.Ф. Дьяч-

ков и др. Анализ хозяйст-

венной деятельности / Под

ред. В.А. Белобродовой. –

М.: Финансы и статистика,

1985

Предметом дослідження даного курсу є

господарські процеси та явища в рамках

підприємств, виробничих об’єднань.

Аналіз базується на комплексі цифрових

облікових та звітних даних, системі ме-

тодичних прийомів їх вивчення, що

забезпечує взаємопов’язану характерис-

тику різних сторін діяльності підпри-

ємств в її числовому вираженні (с. 4)

Баканов М.И., Шеремет А.Д.

Теория экономического

анализа. – М.: Финансы и

статистика, 1997

Під предметом економічного аналізу

розуміють господарські процеси підпри-

ємств, об’єднань, асоціацій, соціально-

економічну ефективність та кінцеві фі-

нансові результати їх діяльності, які

складаються під впливом об’єктивних та

суб’єктивних факторів, що отримують

відображення через систему економічної

інформації (с. 22)

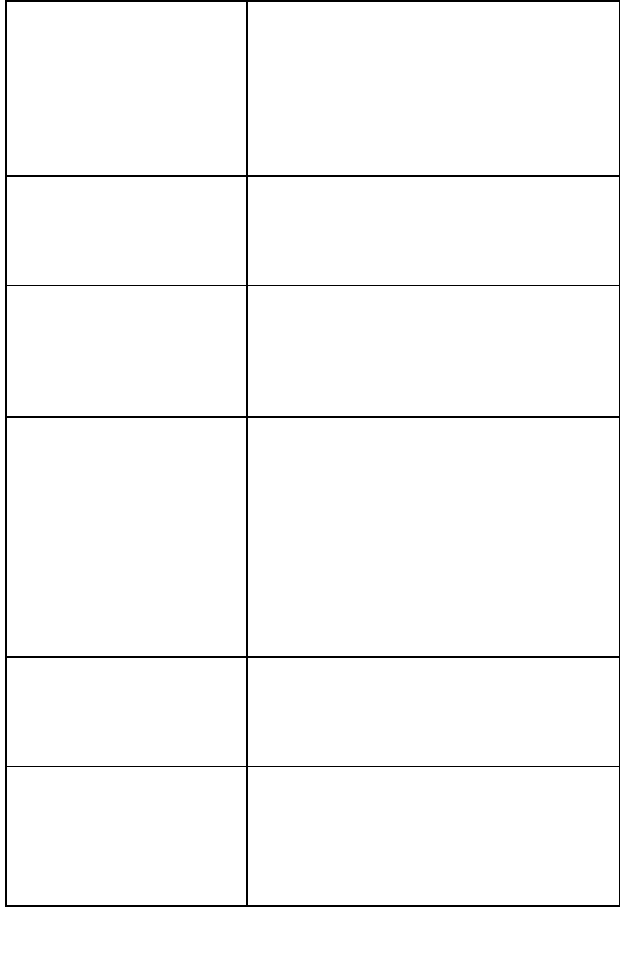

Продовження табл. 1.2

1 2

11

Калина М.Б., Майданчик Б.И.

Внутриотраслевой анализ

эффективности работы пред-

приятий и объединений. –

М.: Финансы, 1977

Предметом економічного аналізу є еко-

номіка госпрозрахункових ланок народ-

ного господарства, що розглядається під

кутом зору процесу взаємодії факторів

та умов виробництва, їх сукупний та

окремий вплив на досягнення макси-

мальних результатів (при найменших

ресурсах) (с. 4)

Савицкая Г.Ф. Теория ана-

лиза хозяйственной дея-

тельности. – Минск: Инс-

титут современных зна-

ний, 1999

Предметом аналізу господарської діяль-

ності є причинно-наслідкові зв’язки еко-

номічних явищ та процесів (с. 20)

Теория экономического ана-

лиза хозяйственной деятель-

ности / Под ред. А.Д. Ше-

ремета. – М.: Прогресс,

1982

Безпосереднім предметом економічного

аналізу є економіка виробництва, що

розглядається у взаємодії з технічною

стороною виробництва, природними

умовами, розвитком виробничих колек-

тивів (с. 15)

Функционально-стоимост-

ной анализ издержек произ-

водства / Под ред. Б.И. Май-

данчика. – М.: Финансы и

статистика, 1985

Предмет аналізу – діяльність госпроз-

рахункових ланок суспільного вироб-

ництва, що розглядається як процес

взаємодії факторів та умов виробництва:

їх сукупний та окремий вплив на до-

сягнення заданих результатів при най-

менших ресурсах. Ця діяльність дослід-

жується комплексно з урахуванням

безпосе

р

еднього та опосередкованого

впливу з фінансово-економічних та тех-

ніко-економічних позицій (с. 6)

Шеремет А.Д., Протопо-

пов В.А. Анализ экономи-

ки промышленного про-

изводства. – Минск: Вы-

шэйшая школа, 1984

Предметом економічного аналізу є еко-

номічна сторона господарської діяль-

ності (с. 20)

Экономический анализ хо-

зяйственной деятельности

предприятий и объедине-

ний / Под ред. С.Б. Барн-

гольц, Г.М. Тация. – М.:

Финансы и статистика, І986

Предметом економічного аналізу є ді-

яльність конкретних підприємств та її

ефективність, що відображається в сис-

темі плану, обліку та звітності й інших

джерелах інформації (с. 11)

У багатьох підручниках з економічного аналізу або зовсім не

наводиться визначення його мети, або вона обмежується тільки