Рзаєва Т.Г. Економічний аналіз

Подождите немного. Документ загружается.

62

3.1.4. Аналіз показників продуктивності праці

Показники продуктивності праці є якісною характеристикою

використання робочої сили на підприємстві. Продуктивність праці є

одним із найважливіших узагальнюючих показників діяльності

підприємства, а також показником, який безпосередньо впливає на

зміну обсягу випуску продукції. Значення показника для економіки

підприємства обумовлює наступні завдання його аналізу:

− оцінка рівня, динаміки та виконання плану (прогнозу) по-

казників продуктивності праці у вартісному вимірнику;

− дослідження можливих показників звітного періоду (дека-

да, місяць, квартал, рік) з аналогічними показниками за минулий

період, з середніми показниками галузі, з показниками споріднених

підприємств, з показниками підприємств конкурентів тощо;

− вивчення впливу факторів на окремі показники продуктив-

ності праці та пошук можливих резервів їх підвищення;

− дослідження розбіжностей в темпах зростання показників

продуктивності праці як працюючого, так і робітника;

− пошук резервів та розробка системи заходів щодо підви-

щення показників продуктивності праці та покращення ефективності

використання трудових ресурсів.

Джерела аналізу показників продуктивності праці: “Звіт з пра-

ці” (№ 2-ПВ) і “Звіт підприємства з продукції” (№ 1-П), звіти підроз-

ділів підприємства про виконання завдань з продуктивності праці.

Продуктивність праці досліджують за двома напрямами:

− за кількістю продукції, випущеної за одиницю робочого

часу (годину, зміну, добу, місяць);

− за кількістю часу, що витрачено на виробництво одиниці

продукції (трудомісткість продукції).

Продуктивність праці визначають як у натуральному, вартіс-

ному, так і трудовому вимірниках. Натуральні вимірники використо-

вуються при випуску однорідної продукції. Вартісний вимірник

використовують для узагальнення показників продуктивності праці в

цілому по підприємству, галузі.

Розглянемо основні показники продуктивності праці, що

найчастіше використовуються в аналізі:

− середньорічна продуктивність праці одного працюючого;

− середньорічна продуктивність праці одного робітника;

− середньоденна продуктивність праці одного робітника;

− середньогодинна продуктивність праці одного робітника.

63

Важливим етапом в дослідженні показників продуктивності

праці є їх факторний аналіз, тобто вивчення факторів, що впливають

на зміну загального показника продуктивності праці – середньорічна

продуктивність праці одного працюючого (

.. річпрац

ПП ). На показник

впливають:

1) структура персоналу – питома вага робітників у середньо-

обліковій чисельності працюючих (

р

ПВ );

2) тривалість робочого року (

рокур

Т

.

);

3) тривалість робочого дня (

дняр

Т

.

);

4) середньогодинна продуктивність праці робітника (

.. годр

ПП ).

Зв’язок згаданих факторів доцільно розрахувати за формулою:

......

годрдняррокурррічпрац

ППТТПВПП

⋅

⋅

⋅

=

.

На річну продуктивність праці одного робітника (

.. річр

ПП )

впливають наступні фактори:

1) тривалість робочого року;

2) тривалість робочого дня;

3) середньогодинна продуктивність праці одного робітника.

Зв’язок факторів можна представити наступною формулою:

......

годрдняррокуррічр

ППТТПП ⋅

⋅

=

.

На денну продуктивність праці одного робітника (

.. денр

ПП )

впливають такі фактори:

1) тривалість робочого дня;

2) середньогодинна продуктивність праці одного робітника.

Зв’язок цих факторів можна представити наступною формулою:

..... годpднярденр

ППТПП

⋅

=

.

На годинну продуктивність праці (

.. годр

ПП ) впливають такі

фактори:

− технічна озброєність праці;

− нормування праці та виконання норм виробітку;

− раціоналізація та винахідництво;

64

− кваліфікація робітників, рух робочої сили на підприємстві;

− ефективність виробництва;

− інтенсивність праці тощо.

Порівнявши між собою показники річної продуктивності пра-

ці працюючого і робітника важливо наголосити, що розбіжності в

темпах їх зростання можна пояснити за рахунок зміни структури

персоналу (зміна питомої ваги робітників у загальній чисельності

працюючих).

Порівнявши

між собою показники річної та денної продук-

тивності праці робітника, важливо відзначити, що розбіжності в їх

темпах зростання можливі за рахунок зміни тривалості робочого року,

яка може збільшуватись (за рахунок роботи у святкові та вихідні дні),

або зменшуватись (за рахунок цілодобових втрат робочого часу).

Порівнявши між собою показники денної та годинної

продук-

тивності праці робітника, важливо відзначити, що розбіжності в їх

темпах зростання можна пояснити за рахунок зміни тривалості робо-

чого дня, яка може як збільшуватись (за рахунок роботи понаднормо-

во), так і зменшуватись (за рахунок внутрішньозмінних втрат робочого

часу).

За умов ринкового господарювання згадані показники можуть

бути використані як для внутрішніх потреб оперативного управління

виробництвом, так і для визначення тієї чи іншої економічної вигоди,

щодо ефективності використання трудових ресурсів, очікуваної в

майбутньому.

3.1.5. Аналіз впливу трудових факторів

на зміну обсягу випуску продукції

Обсяг випуску товарної продукції значною мірою залежить від

впливу трудових факторів на його зміну. Обсяг випуску продукції V ,

дорівнює добутку середньооблікової чисельності працюючих

.прац

Ч

помноженої на їх середньорічну продуктивність праці

..прац річ

ПП , а

саме:

... річпрацпрац

ППЧV

⋅

=

Раніше (п. 3.1.4) були розглянуті фактори, що впливають на

річну продуктивність праці одного працюючого, та встановлений

зв’язок у вигляді формули:

65

...... годрдняррокурррічпрац

ППТТПВПП

⋅

⋅

⋅

=

.

Зробивши відповідну підстановку, отримаємо наступну фор-

мулу:

..... годрдняррокуррпрац

ППТТПВЧV

⋅

⋅

⋅

⋅

=

.

З неї можна визначити фактори, що впливають на зміну обсягу

випуску продукції, а саме:

– чисельність працюючих –

.прац

Ч ;

– структура персоналу, питома вага робітників у середньо-

обліковій чисельності працюючих –

р

ПВ ;

– тривалість робочого року –

рокур

Т

.

;

– тривалість робочого дня –

дняр

Т

.

;

– середньогодинна продуктивність праці робітника –

.. годр

ПП

Вплив трудових факторів на зміну обсягу випуску продукції

визначимо способом відносних різниць який ґрунтується на:

− визначенні відсотків виконання плану за показниками (фак-

торами), які досліджуються;

− обчисленні різниць у відсотках виконання плану, причому

від першого відсотка віднімається 100 %, а далі від наступного – попе-

редній відсоток (за умови, що показники розташовані у певній

послідовності: кількісні, потім якісні, вплив наступного фактора ви-

ключає вплив попереднього);

− визначенні розміру впливу кожного фактора, шляхом до-

бутку отриманих різниць в рівнях на базовий (плановий) результатив-

ний показник (обсяг випуску товарної продукції), що досліджується.

Доцільно нагадати, що сумарний вплив всіх факторів дорів-

нює абсолютному відхиленню за показником, на який вони впливають,

а саме на зміну обсягу випуску продукції.

Для зручності аналізу використаємо таблицю 3.1 та певні

умовні позначення.

Графа 2 розраховується як відношення фактичного значення

запропонованого показника до його планового значення. Різниця в

рівнях (графа 3) розраховується наступним чином: від першого

відсотка А віднімається 100 %, а далі від наступного Б – попередній

66

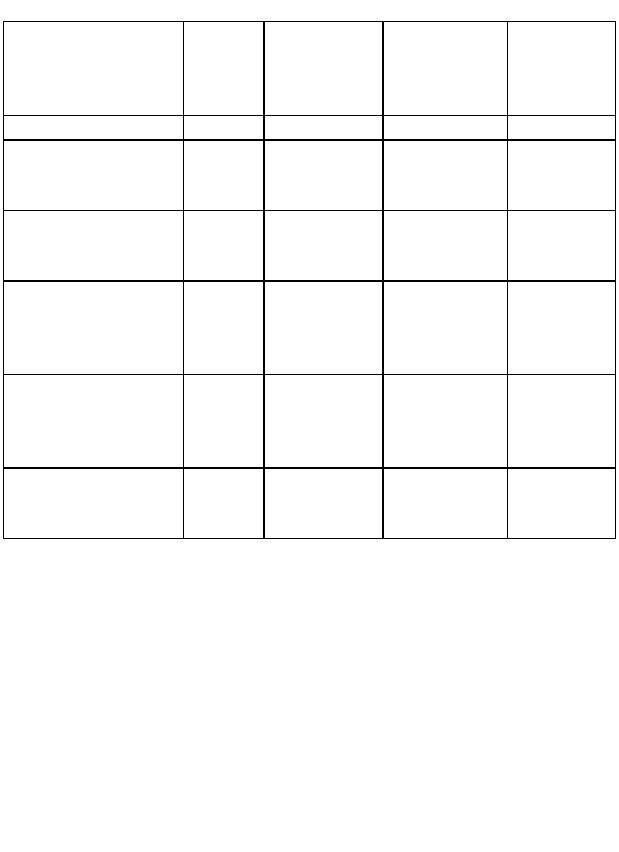

Таблиця 3.1 – Факторний аналіз обсягу випуску продукції

Показник

Вико-

нання

плану,

%

Різниця

рівнів, %

Вплив на

зміну

обсягу

випуску

Назва

фактора

1 2 3 4 5

Середньооблікова

чисельність

працюючих

A

A – 100 =

а

aп

VаV

=

⋅

.

Чисель-

ність

робітників

Середньооблікова

чисельність

робітників

Б

Б

– A = b

.п b

VbV

⋅

=

Структура

персоналу

Загальна сума

людино-днів від-

працьованих усіма

робітниками

С С –

Б

= с

сп

VсV

=

⋅

.

Тривалість

робочого

року

Загальна сума

людино-годин від-

працьованих усіма

робітниками

Д

Д – С = d

.п d

VdV

⋅

=

Тривалість

робочого

дня

Обсяг випуску

товарної

продукції

К

К

– Д = k

.п k

VkV

⋅

=

Продуктив-

ність праці

годинна

відсоток А (за умови, що показники розташовані у певній послідов-

ності). Вплив певного фактора на зміну обсягу випуску продукції

(графа 4) розраховується як добуток відповідної різниці в рівнях

,,, ,abcd k на базове (планове) значення обсягу випуску продукції

п

V

. Сумарний вплив факторів повинен дорівнювати абсолютному

відхиленню з обсягу випуску продукції за період, що аналізується.

Баланс факторів має наступний вигляд:

фп аbcdk

VVVVVVV

−

=++++,

де

ф

V – обсяг випуску продукції.

Завершальним етапом аналізу трудових ресурсів є розробка

шляхів та заходів щодо підвищення ефективності їх використання.

Необхідно зазначити, що підвищення ефективності використання

трудових ресурсів напряму пов’язане з підвищенням кваліфікації

67

менеджерів, спеціалістів і робітників та ґрунтується, перш за все, на

переорієнтації системи освіти, підвищенні професіоналізму, яке можна

досягти шляхом створення регіональної сітки центрів навчання та

перенавчання робітників суб’єктів господарювання, заснованих на

пайових внесках власників та збільшенні інвестицій фірм у соціально-

кадровий розвиток. Умови ринкової економіки вимагають розширення

і розвитку

функцій кадрових підрозділів та служб на підприємствах.

Особливу увагу необхідно приділити професійному рівню працівників

з кадрами.

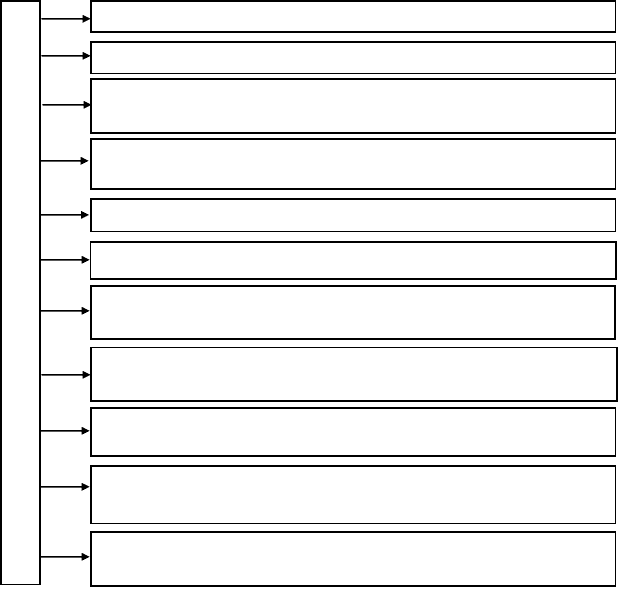

Рис. 3.1 – Основні напрями досліджень щодо підвищення ефективності

використання трудових ресурсів

Основні шляхи та напрями дослідження щодо підвищення ефек-

тивності використання трудових ресурсів приведені на рисунку 3.1.

Трудові ресурси

Підвищення кваліфікації менеджерів, спеціалістів, робітників

Підвищення ефективності використання робочого часу

Поліпшення структури персоналу та

підвищення стабільності кадрів

Гнучке та оперативне перерозподілення трудових

ресурсів в межах суб’єкта господарювання та галузі

Раціоналізація системи робочих місць

Прогнозування проблеми спеціалістів різної кваліфікації

Підготовка та перепідготовка спеціалістів

у зв’язку з комп’ютеризацією підприємства

Розширення та розвиток функцій кадрових

підрозділів та служб

Зацікавленість персоналу в результатах діяльності суб’єкта

господарювання через участь в управлінні та власності

Безперервне забезпечення необхідною,

об’єктивною та достовірною інформацією

Організація системи моніторингу за

використанням трудових ресурсів

68

Узагальнення

Засвоєння теми щодо стану, структури, руху робочої сили на

підприємстві; аналізу ефективності використання робочого часу на

підприємстві, показників продуктивності праці та визначення впливу

трудових факторів на зміну обсягу випуску продукції дасть можли-

вість студентам оволодіти наступними навичками:

− вміти проаналізувати забезпеченість підприємства робочою

силою, визначати зміни у складі, структурі та рівні кваліфікації за

категоріями персоналу;

− визначати фактори, що впливають на ефективність вико-

ристання робочого часу, вказувати можливі резерви підвищення ефек-

тивності його використання;

− проводити факторний аналіз показників продуктивності

праці, визначати їх позитивний і негативний впливи та вказувати мож-

ливі резерви зростання показників продуктивності праці;

− вміти аналізувати вплив трудових факторів на зміну обсягу

випуску продукції та вказувати можливі резерви збільшення обсягу

випуску продукції.

Питання для контролю знань

1. Завдання та інформаційне забезпечення аналізу ефективності ви-

користання трудових ресурсів.

2. Основні напрямки аналізу забезпеченості підприємства трудови-

ми ресурсами.

3. Методика аналізу складу та структури забезпеченості підприємст-

ва робочою силою за категоріями персоналу.

4. Показники оцінки руху робочої сили на підприємстві. Основні

причини, що зумовили ці зміни.

5. Методика проведення факторного аналізу показників продуктив-

ності праці.

6. Основні трудові фактори впливу на зміну обсягу випуску товар-

ної продукції. Можливі резерви зростання обсягу випуску товарної продукції.

Література: [6, с. 169-176; 7, с. 377-403; 8, с. 379-405;

10, с. 57-63; 17, с. 185-223; 20, с. 65-79; 28, с. 256-271; 30, с. 204-234].

69

3.2. Аналіз стану, структури та ефективності

використання основних фондів підприємства

Завдання та інформаційне забезпечення аналізу

ефективності використання основних фондів.

Аналіз складу, структури і технічного стану основних фондів.

Аналіз використання обладнання та виробничих

потужностей на підприємстві.

Аналіз показників ефективності використання основних

фондів та їх впливу на обсяг випуску продукції.

Основні терміни: основні виробничі фонди основного виду

діяльності, інших видів діяльності, невиробничого призначення, склад

та структура основних виробничих фондів основного виду діяльності,

коефіцієнти оновлення та вибуття основних фондів, коефіцієнт при-

росту основних фондів, фізичний і моральний знос, амортизаційні

відрахування, технічний стан основних фондів, коефіцієнти при-

датності та змінності, фондовіддача, машиновіддача.

3.2.1. Завдання та інформаційне забезпечення аналізу

ефективності використання основних фондів

Фінансово-господарська діяльність підприємства, його фінан-

сові результати та фінансовий стан, значною мірою залежать від

забезпеченості підприємства основними фондами та від ефективності

їх використання.

Найбільш важливі властивості основних фондів:

− вони беруть участь у діяльності підприємства тривалий

період часу, який перевищує один рік або операційний цикл, якщо він

більший чим один рік;

− вони функціонують у процесі діяльності підприємства в

незмінній натуральній формі, втрачаючи при цьому свою вартість у

зв’язку з фізичним

та моральним зносом;

− вони зменшують свою вартість і переносять її на витрати

підприємства частинами у вигляді амортизаційних відрахувань.

Враховуючи характеристики основних засобів, що відпові-

дають властивостям фінансово-виробничих ресурсів, можна запропо-

нувати наступне їх визначення: основні засоби – це складова вироб-

ничих ресурсів, які використовуються в процесі діяльності суб’єкта

господарювання в незмінній натуральній формі тривалий період часу,

який більший за один рік (або операційного циклу, якщо він також

більший за один рік) та внаслідок зносу розподіляють свою вартість на

витрати підприємства у вигляді амортизаційних відрахувань.

70

Завдання аналізу:

− оцінка забезпеченості підприємства та його підрозділів

основними фондами за структурою, технічним станом та віковим

складом (дослідження забезпеченості відповідно виробничої програми);

− оцінка відповідності фактичної структури основних фондів

оптимальній щодо функціонування підприємства;

− визначення рівня ефективності використання основних

фондів як в цілому, так і їх активної частини, а також факторів, що

впливають на зміну рівня використання;

− дослідження наявного парку обладнання на предмет дію-

чого, встановленого та працюючого, у відповідній комплектності;

− оцінка ефективності використання активної частини основ-

них засобів за потужністю та визначення резервів її зростання;

− аналіз впливу ефективності використання основних фондів

на зміну обсягу випуску продукції та виявлення можливих резервів

його підвищення.

Інформаційне забезпечення: паспорт підприємства; план еко-

номічного та соціального розвитку; план технічного розвитку; “Баланс

підприємства”, № 1; “Звіт про власний капітал”, № 4; “Звіт підпри-

ємства з продукції”, № 1-П; “Звіт про наявність та рух основних

фондів, амортизацію (знос)” (№ 11-ОФ); “Звіт про основні показники

діяльності підприємства” (№ 1-Підприємництво), примітки

до річної

фінансової звітності (розділ ІІ), “Баланс виробничих потужностей”,

дані про запаси невстановленого обладнання та обладнання у плано-

вому ремонті, дані бухгалтерського обліку щодо операцій з об’єктами

основних засобів, інвентарні картки обліку основних засобів, дані

проведених інвентаризацій тощо.

3.2.2. Аналіз складу, структури

і технічного стану основних фондів

Першим етапом аналізу є аналіз забезпеченості підприємства

основними фондами за складом та структурою, дослідження забез-

печеності основними фондами за їх складовими відповідно до вироб-

ничої програми, оцінка їх динаміки, складу, структури, технічного та

вікового стану відповідно до їх функціонального призначення.

Значну увагу приділяють аналізу складу основних фондів, які

поділяються на групи: основні виробничі фонди основного виду

діяльності, інших видів діяльності і невиробничого призначення.

Основні фонди основного виду діяльності – основні фонди,

які беруть участь у процесі виробництва тривалий час, зберігаючи при

71

цьому натуральну форму та переносять свою вартість на витрати

підприємства частинами у вигляді амортизаційних відрахувань.

Невиробничі основні фонди – це житлові будинки та інші

об’єкти соціально-культурного і побутового обслуговування, які пере-

бувають на балансі підприємства і не використовуються в госпо-

дарській діяльності. Вони відтворюються тільки за рахунок прибутку,

який залишається в розпорядженні підприємства.

За даними статистичної форми звітності № 11-ОФ “Звіт про

наявність та рух основних фондів, амортизацію (знос)” основні фонди

основного виду діяльності включають:

1) будівлі, споруди та передавальні пристрої;

2) транспортні засоби, меблі, прилади та інструменти (транс-

портні засоби, включаючи вантажні та легкові автомобілі; прилади та

інструменти

побутові електромеханічні; інформаційні системи, вклю-

чаючи ЕОМ та інші машини для автоматичної обробки інформації);

3) інші основні засоби (машини та обладнання; багаторічні

насадження; капітальні витрати на покращення земель).

Вагоме місце у складі основних фондів основного виду ді-

яльності належить третій групі – машинам та обладнанню, що являють

собою активну частину основних засобів (безпосередньо задіяні у

процесі виробництва та використовуються для випуску загального

обсягу продукції) і значною мірою визначають виробничу потужність

підприємства. В процесі аналізу досліджують зміну структури та ди-

наміку основних засобів, а також аналізують структуру основних

засобів за їх віковим складом. Аналіз вікового складу та структури

обладнання за віковими групами проводять для таких інтервалів (строк

служби обладнання) [30]:

− до 5 років;

− від 5 до 10 років;

− від 10 до 15 років;

− понад 15 років.

Середній вік обладнання розраховується за формулою се-

редньоарифметичної зваженої. Після визначення середнього віку об-

ладнання аналізують його віковий склад та структуру за окремими

видами обладнання. Оцінка структури вікового складу основних

засобів за їх групами проводиться за строком їх служби, досліджують

середню тривалість термінів їх використання.

Зацікавленість викликає дослідження структури основних

засобів з погляду їх активної частини у середньорічній вартості

основних засобів основного виду діяльності. Про поліпшення струк-

тури основних засобів свідчать, перш за все, випереджаючі темпи