Рзаєва Т.Г. Економічний аналіз

Подождите немного. Документ загружается.

22

1.3.1. Види і напрямки економічного аналізу

Перехід до ринкових основ організації економічної системи

України вимагає підвищення ефективності управління суспільним

виробництвом на всіх його рівнях. Важливе місце у вирішенні цього

завдання належить економічному аналізу. Від повноти та цілеспря-

мованості застосування всіх його видів в управлінні багато в чому

залежить і ефективність самого управління.

Забезпечення максимальної ефективності використання ана-

лізу вимагає чіткого розуміння завдань окремих його видів, їх змісту

та особливостей. Класифікувати аналіз на окремі види можна за

багатьма ознаками. Основними з них є [20]:

1) характер проведення і охопленням питань;

2) час дослідження предметів і явищ;

3) об’єкти управління, що є і об’єктами аналізу;

4) рівні та масштаби управління господарською діяльністю;

5) методика вивчення об’єктів;

6) користувачі аналітичної інформації;

7) ступінь охоплення об’єктів вивчення;

8) зміст програми аналізу.

Характеристика ознак наступна:

1) за характером проведення і охоплення питань еконо-

мічний аналіз поділяють на фінансовий та управлінський, що обумов-

лено існуванням фінансового і управлінського обліку;

2) за часом дослідження предметів і явищ, розрізняють

попередній, оперативний, поточний та перспективний аналізи.

Попередній аналіз – вивчає можливі тенденції майбутніх про-

цесів і явищ, надає обґрунтування, оцінку та пошук оптимальних уп-

равлінських рішень.

Оперативний аналіз – здійснюється безпосередньо в ході гос-

подарської діяльності або одразу після підбиття її підсумків (за декаду,

тиждень, добу, зміну) з метою об’єктивної, оперативної оцінки ситу-

ації, своєчасного виявлення та вимірювання впливу вирішальних

чинників, розкриття причин, що їх обумовлюють, підрахунку резервів

і прийняття оптимальних оперативних управлінських рішень.

Поточний аналіз – являє собою детальне вивчення ходу ви-

конання планових та програмних завдань поточних періодів (місяців,

кварталів з наростаючим підсумком). Метою цього аналізу є дос-

лідження фінансово-господарської діяльності суб’єкта господарю-

вання за певний період (місяць, рік, квартал), комплексне виявлення і

усунення негативних

причин, характерних для конкретного об’єкта

23

дослідження, виявлення та використання поточних резервів, які

сприяють досягненню поставленої мети.

Перспективний аналіз – має на меті з’ясування та обґрун-

тування прогнозованих результатів господарської діяльності, які

відображені в довгострокових планах (прогнозах) і програмах на 5, 10,

15, 20 та більше років, а також дає оцінку очікуваного та реального

виконання певних програм на перспективу.

Перспективний аналіз

визначає та з’ясовує можливі у перспективі причинно-наслідкові

зв’язки, які у майбутньому будуть обумовлювати та безпосередньо

впливати на проміжні та кінцеві результати діяльності суб’єктів

господарювання з подальшим прогнозуванням показників на довго-

строкову перспективу з метою досягнення стратегічних цілей.

Важливим при перспективному аналізі є визначення та встановлення

дії чинників, що мають позитивний (негативний) вплив на майбутні

результати діяльності підприємства, проведення аналізу очікуваних

результатів на довгострокову перспективу;

3) залежно від об’єктів управління, що є і об’єктами аналізу,

розрізняють техніко-економічний, фінансово-економічний, соціально-

економічний, економіко-статистичний, економіко-екологічний та мар-

кетинговий види аналізу.

Техніко-економічний аналіз – це вивчення взаємодії технічних

і економічних процесів, що встановлюється в процесі виробництва, та

з’ясування їхнього впливу на економічні результати діяльності під-

приємства (оперативна і періодична звітність).

Фінансово-економічний аналіз – це дослідження фінансових

результатів діяльності підприємства, тобто прибутку (збитку), рен-

табельності, ефективності використання капіталу, фінансового стану,

ліквідності та платоспроможності (квартальна і річна фінансова та

податкова звітність).

Соціально-економічний аналіз – це вивчення взаємопов’я-

заних соціальних та економічних процесів, які справляють вплив на

економічні результати діяльності (місячна, квартальна оперативна, ста-

тистична, фінансова звітність).

Економіко-статистичний аналіз – це вивчення масових сус-

пільних явищ на різних рівнях управління; розвиток окремих галузей,

економічних і адміністративних районів (статистична звітність).

Економіко-екологічний аналіз – це дослідження взаємодії еко-

логічних та економічних процесів, пов’язаних зі збереженням довкілля

та затратами на екологію.

Маркетинговий аналіз – це вивчення ринків сировини та гото-

вої продукції, попиту та пропозиції, формування цін, конкурентного

середовища тощо;

24

4) залежно від рівня та масштабів управління існують нас-

тупні види аналізу: внутрішньогосподарський, галузевий, міжгалу-

зевий (регіональний, територіальний), народногосподарський.

Внутрішньогосподарський включає аналіз роботи об'єднання,

підприємства, цеху, дільниці, бригади.

Галузевий вивчає діяльність галузей і підгалузей.

Регіональний досліджує функціонування комплексу галузей,

зосереджених в одному регіоні;

5) за методикою вивчення об’єктів розрізняють аналіз по-

рівняльний, факторний, маржинальний, економіко-математичний, сто-

хастичний, функціонально-вартісний.

Порівняльний аналіз – це просте порівняння звітних показ-

ників з базовими показниками, а саме: показниками плану (прогнозу)

поточного року або звітними даними минулих періодів.

Факторний аналіз спрямований на розрахунок величини впли-

ву окремих чинників на величину результативних показників.

Маржинальний аналіз – це метод обґрунтування управлінсь-

ких рішень та їх оцінки на підставі визначення граничних значень

величин, що характеризують причинно-наслідкові взаємозв’язки

обсягу продаж, прибутку, постійних та змінних витрат.

Економіко-математичний аналіз призначений для обрання

розрахунковим шляхом варіанта вирішення економічної задачі, вияв-

лення резервів підвищення ефективності виробництва за рахунок

більш повного використання наявних ресурсів.

Стохастичний аналіз (кореляційний) використовується для

вивчення стохастичних залежностей між явищами і процесами гос-

подарської діяльності.

Функціонально-вартісний аналіз – це метод одночасного та

взаємопов’язаного дослідження функцій об’єкта і вартості цих функцій;

6) залежно від суб’єктів (користувачів аналітичної інфор-

мації) розрізняють аналіз внутрішній та зовнішній.

Внутрішній проводиться силами самого підприємства або

аудиторськими організаціями на замовлення підприємства для задово-

лення власних потреб управління економічною діяльністю. Зовнішній

аналіз проводиться на основі всіх видів звітності державними

органами господарського управління та регулювання економіки, бан-

ківськими установами, акціонерами, інвесторами;

7) за ступенем охоплення об’єктів вивчення аналіз поділяється

на суцільний (щодо всіх без виключення об’єктів) та вибірковий (щодо

частини об’єктів);

25

8) залежно від змісту програми аналіз може бути комплекс-

ним (тобто повністю охоплювати діяльність підприємства) і тема-

тичним (тобто охоплювати лише окремі сторони діяльності підпри-

ємства) [20].

Всі названі види економічного аналізу різняться між собою за

змістом, організацією та методикою проведення.

1.3.2. Принципи економічного аналізу

Вивчення економічних явищ і процесів діяльності виробничих

підприємств та їх об’єднань базується на визначених принципах.

Основними принципами економічного аналізу є: державний підхід,

науковість, об’єктивність, системність та комплексність, оперативність,

дієвість, ефективність, періодичність (регулярність), зрозумілість та

адекватність [20].

Оцінюючи економічні явища, процеси та результати госпо-

дарювання, необхідно забезпечити державний підхід, тобто оцінити

деякі прояви економічного життя на відповідність законодавству та

соціально-економічній політиці.

Принцип науковості означає, що методологія економічного

аналізу повинна базуватися на положеннях діалектики та економічної

теорії. Аналіз повинен проводитися з урахуванням вимог об’єктивних

економічних законів. Цей принцип реалізується шляхом удоско-

налення теорії аналізу і галузевих методик, широкого впровадження

сучасних економіко-математичних методів та ЕОМ.

Принцип об’єктивності передбачає дослідження реальних

економічних явищ і процесів, причинно-наслідкових зв’язків, викорис-

товуючи достовірну перевірену інформацію. Дані аналізу повинні бути

документально підтвердженими, точно відображати майновий стан,

результати діяльності та резерви. Усі висновки повинні обґрунто-

вуватися аналітичними розрахунками.

Принцип системності та комплексності вимагає вивчати

кожен об’єкт як сукупність взаємопов’язаних та взаємопідпорядко-

ваних елементів, з урахуванням внутрішніх і зовнішніх зв’язків. Усі

сторони господарської діяльності повинні розглядатися не ізольовано,

а у взаємозв’язку. Економіка підприємства повинна аналізуватися як

цілісна система. Це забезпечує глибину пізнання. Системно мають

розглядатися всі стадії, явища, показники діяльності аналізованого

об’єкта в їх взаємозалежності.

Принцип оперативності означає швидкість і чіткість прове-

дення аналізу, прийняття управлінських рішень та їх виконання. Опе-

ративність аналізу полягає у своєчасному виявленні та попередженні

26

причин негативних явищ, закріпленні та посиленні дії позитивних.

Таким чином досягається можливість покращання роботи підприємства.

Дієвість аналізу проявляється в активному впливі на хід

виробництва та його результати. Шляхом аналізу повинні своєчасно

виявлятися недоліки та прорахунки. Інформація про це

;

повинна

надаватися керівництву підприємства для використання матеріалів

аналізу при розробці конкретних заходів, обґрунтуванні та коригуванні

програм або планів розвитку.

Принцип ефективності аналізу означає, що затрати на ви-

конання аналітичних робіт повинні давати у багато разів більший ефект

в результаті проведення аналізу та впровадження його результатів.

Принцип періодичності (або регулярності) передбачає необ-

хідність систематичного проведення аналізу за відповідні звітні пері-

оди (та протягом таких) з метою створення цілісного уявлення про

динаміку господарських і фінансових процесів на підприємстві.

Зрозумілість та адекватність тлумачення досягається че-

рез обов’язкове пояснення отриманих результатів дослідження (роз-

рахунків) у вигляді відповідних висновків, коментарів, складання по-

яснювальних записок. Наявність аналітичних висновків є обов’язко-

вим елементом методики економічного аналізу.

1.3.3. Інформаційне забезпечення економічного аналізу

Інформація – це впорядковані повідомлення про кількісний та

якісний стан речей і явищ, сукупність даних і знань про них. Вона

може бути виражена за допомогою цифр, букв та інших символів. У

економіці інформація відображає процеси і явища господарської діяль-

ності людей, закономірності функціонування ринку і його складових

елементів тощо.

Щоб належним чином функціонувати в умовах ринкової

економіки, необхідно отримувати адекватну інформацію до і після

прийняття управлінського рішення. Особливо гострою проблема ін-

формаційного забезпечення постала останнім часом.

Важливо виділити основні аспекти формування блоку інфор-

маційного забезпечення економічного аналізу. По-перше, для того,

щоб бути ефективним, інформаційне забезпечення повинно носити

системний, а не випадковий або незв’язний характер. По-друге,

формування блоку інформаційного забезпечення повинно включати в

себе сукупність дій і процесів таких, як збір, обробка та аналіз даних.

По-третє, дані для оцінки можуть надходити із різних джерел, і перш

за все, від самого підприємства, постачальників, покупців, під-

приємств-конкурентів, статистичних і податкових органів, аналітичних

та інформаційних бюро тощо.

27

Формування блоку інформаційного забезпечення відповідно

заданої мети повинно здійснюватись на основі наукового підходу і бу-

дуватись на основі принципів цілеспрямованості, достовірності, точ-

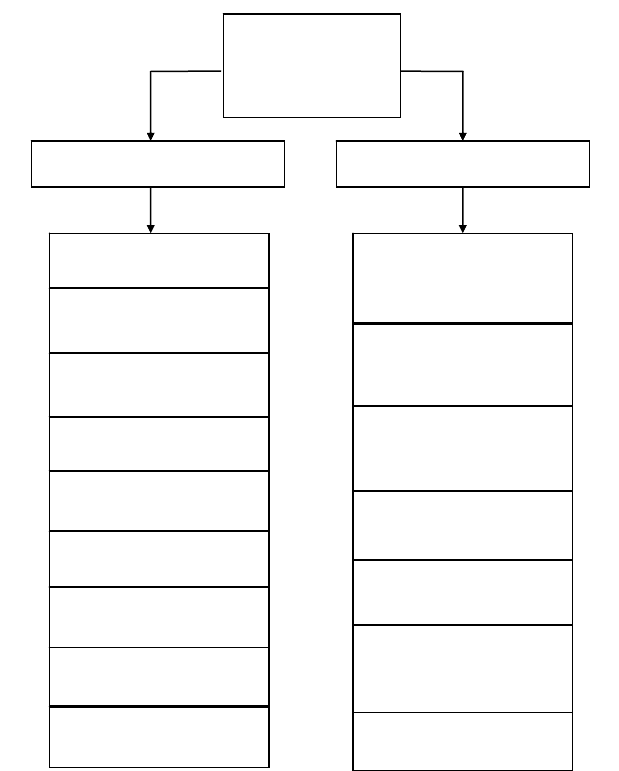

ності, об’єктивності, своєчасності, неупередженості тощо (рис. 1.1.).

Рис. 1.1 – Принципи та напрями формування блоку

інформаційного забезпечення

Блок

інформаційного

забезпечення

Напрями Принципи побудови

Цілеспрямованість

Повнота інформації

Науковий підхід

Достовірність

Точність

Об’єктивність

Своєчасність

Співставність

Неупередженість

Систематизація та

спрощеність

документів

Раціоналізація

документів та їх

структура

Уніфікація, типізація

та стандартизація

документообігу

Скорочення

документообігу

Ліквідація

дублювання

Використання відео-

інформаційних систем

Комп’ютеризація

оцінки

28

Формування блоку інформаційного забезпечення економіч-

ного аналізу – це безперервний процес, який включає в себе сукупність

різних заходів щодо збору, обробки та аналізу інформації, що

досліджується. Незважаючи на наявність великої кількості інформації,

необхідно визнати, що склад, повнота і особливо методи збору та

обробки інформації, явно приховують рівень розвитку суб’єкта гос-

подарювання, не дають йому об’єктивної оцінки, не дозволяють

повною мірою використовувати недосконалу наявну інформацію.

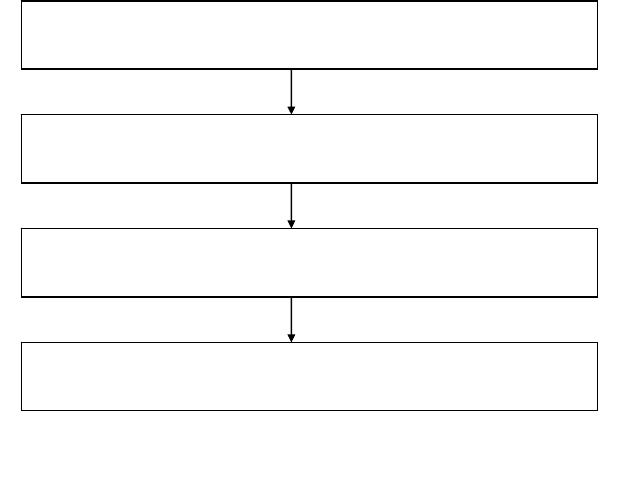

Важливо виділити етапи формування системи інформаційного

забезпечення рішень щодо визначення рівня ефективності викорис-

тання ресурсів суб’єкта господарювання. Першим і найбільш важ-

ливим є розробка програми формування системи інформаційного

забезпечення. Наступним етапом є класифікація і систематизація

інформаційних потоків відповідно до розробленої програми створення

блоку інформаційного забезпечення, що є основою раціоналізації

показників звітності. Третім етапом формування системи є збір,

обробка та аналіз інформації відповідно до поставленої мети аналізу.

Останнім етапом є групування отриманої інформації згідно з вимогами

її споживачів (рис. 1.2).

Рис. 1.2 – Етапи підготовки інформації

.

Розробка програми формування інформаційного

забезпечення відповідно до обраної мети

Класифікація та систематизація інформаційних

потоків відповідно до розробленої програми

Збір, обробка, аналіз інформації згідно з програмою

Групування інформації відповідно до вимог її споживачів

29

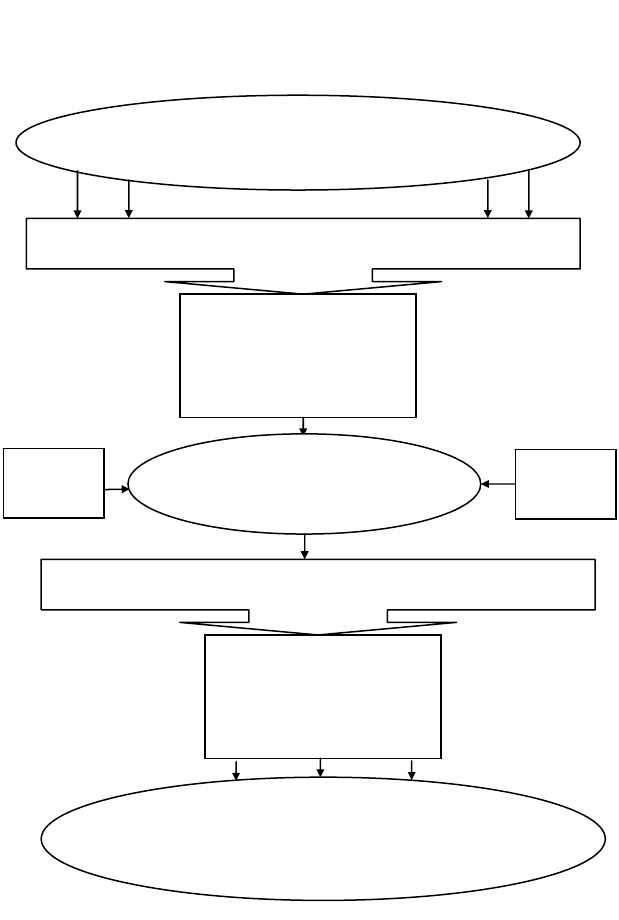

Формування блоку інформаційного забезпечення в механізмі

забезпечення результативної діяльності будь-якого суб’єкта господа-

рювання являє собою складний та трудомісткий цілеспрямований

Рис. 1.3 – Схема підготовки інформації в механізмі оцінки

та аналізу діяльності суб’єкта господарювання

Об’єктивна необхідність аналізу

Вхідна інформація

Перевірка

Зіставлення

Відповідність

Порівняння

Оцінка

Аналіз

Вихідна інформація

Перевірка

Зіставлення

Відповідність

Порівняння

Оцінка

Аналіз

Варіанти управлінських рішень щодо

пок

р

а

щ

ення стан

у

с

у

б’єкта госпо

д

а

р

ювання

Суб’єкт господарювання

Внутрішні

фактори

Зовнішні

фактори

30

процес підбору відповідних інформативних показників, що використо-

вуються в аналізі, оперативному управлінні, постійно діючому контролі, з

метою розробки і прийняття відповідних управлінських рішень (рис. 1.3).

Важливими складовими процесу підбору є перевірка, відпо-

відність, зіставлення даних як вхідної, так і вихідної інформації.

Наступною важливою низкою дій є безпосередня обробка

вхідної і вихідної інформації, а саме порівняння інформативних та

розрахункових показників, їх оцінка та аналіз. Важливими складовими

процесу підготовки інформації щодо рішень у визначенні та

оптимізації рівня ділової активності є процес формування як вхідної,

так і вихідної інформації.

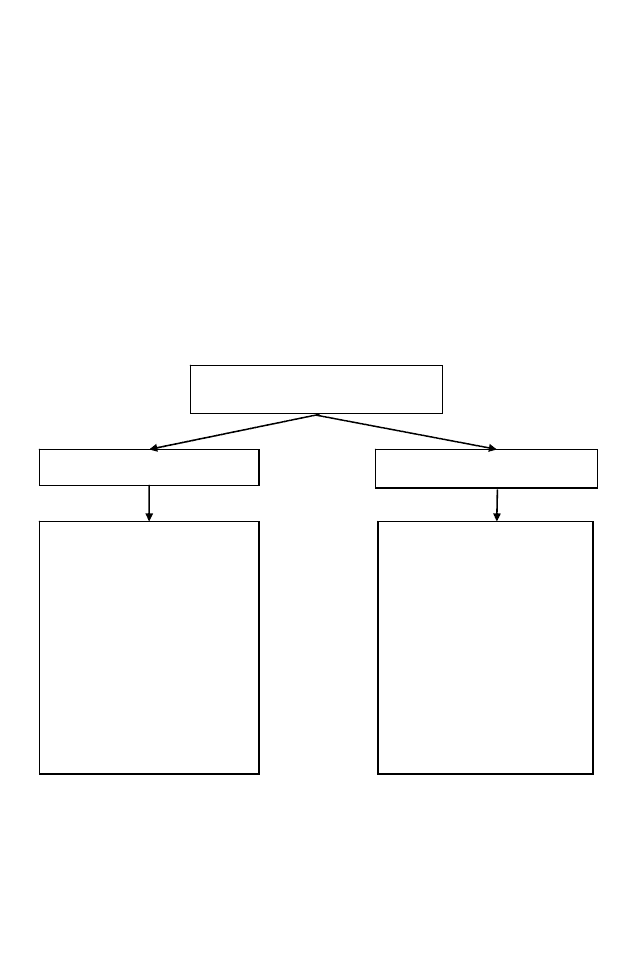

Особливу увагу необхідно приділити джерелам формування

вхідної інформації та її складу. Вхідна інформація формується як за

рахунок внутрішніх, так і зовнішніх джерел (рис. 1.4):

Рис. 1.4 – Основні складові вхідної інформації

Необлікові дані, які формуються за рахунок періодичних та

непланових ревізій, окремих розрахункових перевірок, зведень

оперативних засідань управлінців різних рівнів, окремих фактів

моніторингових спостережень, відомостей з періодичної літератури

(преси), відповідних рейтингів банків та підприємств галузі, бізнес-

Вхідна інформація

Зовнішня Внутрішня

− нормативно-зако-

нодавчі акти

− засновники

− інвестори

− постачальники

− покупці

− конкуренти

− податкові служби

− статистичні органи

− аналітичні бюро

− ін

ф

о

р

ма

ц

ійні бю

р

о

−

оперативний

облік та звітність

− фінансовий облік

та звітність

− управлінський

облік та звітність

− податковий облік

та звітність

− статистичний

облік та звітність

− необлікові дані

31

довідок, що надаються окремими інформаційними агентствами, які

виникли та розвиваються останнім часом з розвитком напрямку

інформаційних послуг, за певну платню, публікацій комерційних

видань, відповідних електронних джерел інформації, протоколів зборів

колективу суб’єкта господарювання, власних спостережень керівників

та менеджерів різних рівнів тощо.

Вихідна інформація:

− показники діяльності підприємства, що вивчається;

− показники діяльності провідних підприємств галузі;

− середні показники діяльності підприємств галузі;

− показники діяльності підприємств-конкурентів;

− показники споріднених підприємств різних країн.

Проблема інформаційного забезпечення економічного аналізу

останнім часом ускладнюється за рахунок:

− низького рівня кваліфікації

бухгалтерів та їх непідготовле-

ністю до змін у системі бухгалтерського обліку у зв’язку з рефор-

муванням і запровадженням Положень (стандартів) бухгалтерського

обліку;

− недотримання бухгалтерами підприємств вимог нормати-

вних документів Мінфіну і Держкомстату України;

− різночитання роз’яснень та методологічних матеріалів з

різних спеціалізованих друкованих видань;

− нестала нормативно-законодавча

база щодо регулювання

Положень (стандартів) бухгалтерського обліку.

1.3.4. Зв’язок економічного аналізу

з іншими науковими дисциплінами

Теоретичною і методологічною основою економічного аналізу

є політична економія. Економічний аналіз тісно пов’язаний з бухгал-

терським обліком, статистикою, плануванням, галузевою економікою,

маркетингом, організацією виробництва, управлінням, фінансами,

кредитом, аудитом, кібернетикою, математикою та іншими науками. В

основу аналізу покладено діалектичний метод дослідження, який

створює необхідні передумови для абстрактно-логічних заключень та

висновків

. Основні принципи діалектики (рух, розвиток, саморозвиток,

взаємозумовленість, взаємозалежність, причинно-наслідкова підпоряд-

кованість, необхідність, випадковість, перехід кількості в якість) є

базовими та широко використовуються при дослідженнях в еконо-

мічному аналізі [7].