Родионова Н.В. Антикризисный менеджмент

Подождите немного. Документ загружается.

Всю информацию по перечисленным направлениям,

касающуюся оценки конкурентоспособности исследуе-

мого предприятия, лучше всего систематизировать в виде

таблицы, чтобы можно было в наглядной форме пред-

ставить современные тенденции в мотивации потребите-

лей на рынке, а также определить, будет ли приобретать-

ся продукция, выпушенная предприятием, и что нужно

предпринять, чтобы заинтересовать потребителей в своих

изделиях.

В таблице'можно указать основные факторы, опреде-

ляющие успех любого изделия на рынке, и количественно

оценивать их значения по пятибалльной системе, где О

означает наиболее слабые позиции по данному параметру

оценки конкурентоспособности, 5 — доминирующие

позиции на рынке. В процессе анализа очень важно дать

развернутое смысловое объяснение или обоснование,

почему тому или иному фактору присвоена данная оценка.

Если по одному из параметров нет достаточной

информации, предлагается исключить его из анализа и

переходить к следующему. Затем отмеченные баллы сум-

мируются. Общий итог (сумма баллов) покажет истинное

положение предприятия по отношению к основным

конкурентам на рынке.

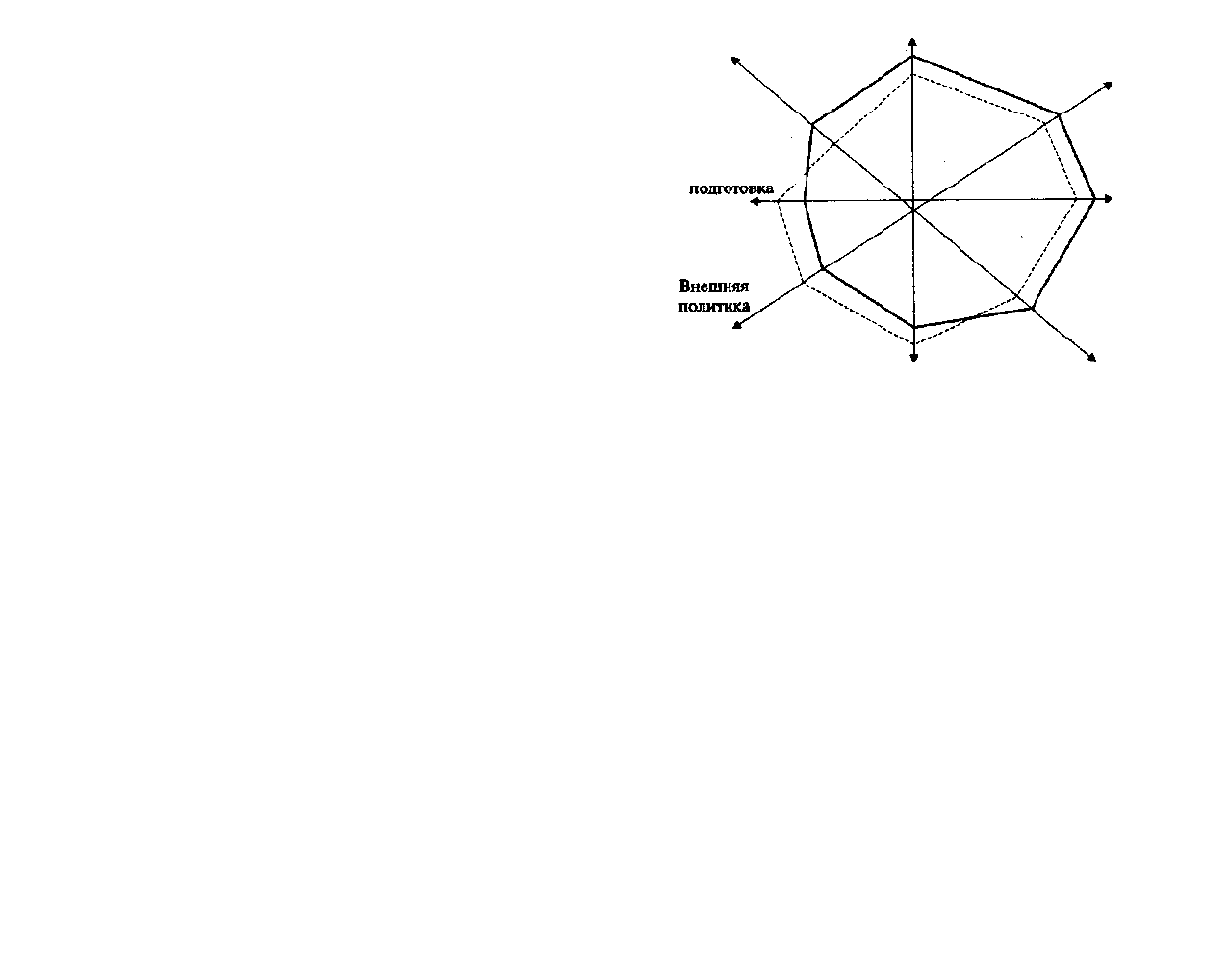

Оценка возможностей предприятия позволяет по-

строить многоугольник конкурентоспособности (рис. 4.2).

По каждой оси для отображения уровня значений ка-

ждого из исследуемых факторов используется опреде-

ленный масштаб измерений в виде балльных оценок.

Изображая на одном рисунке многоугольники конку-

рентоспособности для разных предприятий, легко

провести анализ уровня их конкурентоспособности по

различным факторам.

Недостатком такого подхода является отсутствие про-

гнозной информации относительно того, в какой мере то

или иное предприятие-конкурент в состоянии улучшить

свою деятельность.

По результатам исследований конкурентоспособно-

сти проводится сравнительный анализ уровня отдельных

атрибутов (параметров), достигнутого конкурентами. Да-

лее оценка конкурентоспособности предприятия может

180

Послепродажное

обслуживание »

Рис. 4.2. Многоугольник конкурентоспособности предприятия

(сплошной линией показан уровень конкурентоспособности

предприятия А, пунктирной —предприятия Б)

дополняться анализом его слабых и сильных сторон. Ру-

ководство предприятия должно получить ответы на сле-

дующие вопросы:

•

какие каналы существуют у конкурентов^в отноше

нии их доли рынка, повышения рентабельности произ

водства и увеличения объема продаж?

•

какой рыночной стратегии придерживаются ваши

конкуренты в настоящее время?

•

каковы их сильные и слабые стороны?

•

какие действия можно ожидать в будущем от суще

ствующих и предполагаемых конкурентов?

Таким образом, главная функция анализа конкуренто-

способности предприятия состоит в том, чтобы выявить

его решающие преимущества с целью последовательного

использования их в рыночной деятельности.

181

Качество

Концепция

Цена

Предпродажная

Филиалы

Сбыт

4.4. Методы и методика диагностики состояния

предприятия

Ключевая проблема: как распознать стадию состояния

банкротства у предприятия?

Ключевые понятия: технология диагностики, диагно-

стика статического состояния, диагностика процесса, экс-

пресс-диаенЬстика, проблемная диагностика, коэффициенты

текущей ликвидности, утраты и восстановления платеже-

способности, автономии, обеспеченности собственными

оборотными средствами, положительная и отрицательная

структуры баланса, удовлетворительная и неудовлетвори-

тельная структуры баланса, интегральные балльные оценки

тестирования предприятий, модель 2-счета Э. Альтмана,

модель фирмы «Ви РоШ»

Контроль уровня конкурентоспособности и состоя-

тельности предприятия осуществляется в процессе диаг-

ностики его финансового и технике-экономического со-

стояния. При этом необходимо помнить, что диагности-

ка позволяет выявить наличие фактических признаков

несостоятельности предприятия, но ни в коем случае не

устанавливает факт его банкротства. Формально это под-

тверждается только решением арбитражного суда.

Любая управленческая деятельность связана с риском

ошибок. Это обусловлено как многофакторной динами-

кой объекта управления и его внешнего окружения, так

и степенью развитости человеческого фактора. Если сис-

тему антикризисного менеджмента представить в виде

лабиринта с одним выходом, то поиск его обеспечивает-

ся системой диагностирования состояния предприятия.

Именно от объективности предлагаемых ею оценок за-

висит успех предупреждения кризиса или его преодоле-

ния. При ошибочных оценках избирается неправильное

направление, и предприятие продолжает оставаться в ла-

биринте, независимо от того, насколько близко оно на-

ходится по отношению к выходу. Риск ошибок диагно-

стики оценивается как сумма величины ущерба, причи-

ненного ошибочным решением, и величины затрат на

182

его разработку. Риск ошибок на этапе диагностирования

можно снизить путем одновременного применения раз-

личных методик.

Проведение диагностирования предполагает выполне-

ние следующих условий:

1) обеспечить целостность и единство исследования

на всех его этапах при всем разнообразии применения

методов расчета;

2) изучить корреляционную взаимосвязь между внеш

ними и внутренними факторами и результатами деятель

ности предприятия с целью вывода удобных в примене

нии формул-связок;

3) разработать такую систему управленческого учета,

.которая обеспечит «прозрачность» успеха протекания ка

ждого вида деятельности в динамике;

4) определить круг показателей, позволяющих точно

уценивать и соизмерять с некими эталонами результаты

^всесторонней деятельности предприятия;

5) разработать пакет прикладных программ, позволяю-

|;щих доступно для всех руководителей проводить экономи-

[ческое и социальное обоснование своих решений с помо-

диагностирования деятельности предприятия в ре-

тьтате их реализации.

Технология диагностики предприятия включает прове-

дение следующих процедур:

• формирование информационной базы для диагно-

гирования, содержащей динамику сопоставимых пока-

етелей, характеризующих результаты деятельности диаг-

юстируемого предприятия, соответствующие данные о

1боте аналогичных предприятий, а также различные

юрмы и нормативы;

определение (уточнение) контрольных цифр, харак-

шзующих действующие стратегические цели, видение

миссию развития предприятия, либо норм, эталонных

шчений, с которыми предстоит сравнивать показатели

гического состояния предприятия;

анализ финансового состояния предприятия на фик-

>ванную дату с целью определения результативности и

щенки удачности размещения капитала;

1

А

183

д^^_^_л^^

*

*

•

анализ технико-экономического состояния предпри

ятия для оценки технического уровня ресурсов предпри

ятия и эффективности их использования;

•

выявление факторов, обусловивших достигнутое со

стояние предприятия;

•

прогнозирование ожидаемых тенденций развития

предприятия в сложившихся условиях.

Методики проведения отдельных исследований из-

вестны и применялись в период централизованного ди-

рективного управления экономикой. Однако сами пред-

приятия не были'В них заинтересованы. Так что по при-

чине высокой трудоемкости расчетов и непонимания це-

лесообразности применения их результатов экономиче-

ские исследования были «репрессированы» при получе-

нии свободы управления.

В настоящее время некоторые методики нуждаются в

реабилитации и вместе с тем в совершенствовании с уче-

том экономической свободы предприятий и изменением

их интересов, появлением новых факторов и прогрессив-

ных технологий проведения исследований, а также в связи

с необходимостью нормирования значений показателей

не анализировавшихся ранее явлений и процессов. А

некоторые методики, например контрольные цифры, ха-

рактеризующие миссию предприятия, еще неизвестны

российской экономике и нуждаются в разработке.

Специалисты применяют разнообразные методы ди-

агностики состояния предприятия, выбор которых зави-

сит от ситуации и времени. К числу наиболее популяр-

ных относятся:

1)аналитические методы, основанные на совершении

операций со статистическими и финансовыми данными

(среди них -трендовый анализ обширной системы крите

риев и признаков, анализ динамики ограниченного круга

показателей, анализ динамики интегральных показателей);

2) методы экспертной оценки, основанные на полу

чении и обобщении информации посредством проведе

ния специальных экспертных опросов;

3) динамическое программирование - вычислитель

ный метод решения задач со многими переменными ве

личинами (его разновидности - анализ динамики рей-

184

тинговых оценок на базе рыночных критериев финансо-

вой устойчивости предприятия, анализ факторных рег-

рессионных и дискриминантных моделей).

В зависимости от задач исследования состояние пред-

приятия может оцениваться на определенный момент вре-

мени. Такое исследование называется диагностикой ста-

тического состояния. Анализ состояния его в течение оп-

ределенного периода времени называется диагностикой

процесса. В зависимости от степени детализации иссле-

дования состояния предприятия диагностика может про-

водиться поверхностно (тенденционно) или углубленно

(проблемно). В этой связи различают:

•

экспресс-диагностику (термометр) - формальную

оценку близости состояния предприятия к банкротству

на основе регулярного вычисления соответствующих ко

эффициентов и данных баланса (здесь преследуются сле

дующие цели: выявить тенденции изменения состояния

предприятия, дать оценку глубины его несостоятельно

сти и провести анализ финансового оборота, обеспечи

вающего хозяйственную деятельность);

•

проблемную диагностику — всестороннюю и глубо

кую оценку текущего состояния предприятия, выявление

причин его ухудшения и ожидаемых тенденций развития.

Экспресс-диагностика проводится на основе методи-

ческих рекомендаций, изложенных в приложении №1

«Система критериев для определения неудовлетвори-

тельной структуры баланса неплатежеспособных пред-

приятий» к Постановлению Правительства РФ «О неко-

торых мерах по реализации законодательства о несостоя-

тельности (банкротстве) предприятий» №498 от 20 мая

1994 г. Кроме того, в новом Законе о банкротстве в ка-

честве критерия несостоятельности хозяйствующего субъ-

екта определено наличие просроченной в течение трех

месяцев задолженности в сумме не менее 50 МРОТ в ад-

рес одного кредитора. Эти признаки очевидны. Выявле-

ние их не требует проведения диагностики. Вместе с тем

наличие такой задолженности есть следствие неблагопо-

лучного финансового состояния предприятия, а не при-

чина его. И поэтому данный показатель не входит в пред-

мет диагностирования.

185

В процессе экспресс-диагностики рассчитываются и

оцениваются такие индикаторы неплатежеспособности,

как структура баланса и ее динамика.

По итогам деятельности предприятия рассматрива-

ются структуры активов (с оценкой их ликвидности) и

пассивов, определяются соотношение собственных и

привлеченных средств, а также соотношения отдельных

статей активов л пассивов. При этом рассчитываются

такие показатели, как коэффициент текущей ликвидно-

сти (К

лик

) и коэффициент обеспеченности собственными

средствами.

Текущие

активы

Коэффициент

текущей =

ликвидности Текущие

пассивы

Нормативное значение коэффициента 2. Сразу отме-

тим несовершенство этого значения в том смысле, что

оно универсально для всех предприятий и не учитывает

специфику отраслей, отражающую различия в структурах

активов.

Коэффициент

обеспеченности собственными =

оборотными средствами

Нормативное значение коэффициента 0,1.

Если значения обоих показателей не превышают со-

ответствующие нормативные значения, то структура ба-

ланса предприятия считается положительной и углубле-

ние исследования нецелесообразно- В том случае, когда

значение хотя бы одного из двух коэффициентов ниже

нормативного значения, то структура баланса признается

отрицательной и анализ детализируется.

Если значения обоих коэффициентов ниже норматив-

ных, но наметилась тенденция к их росту, то рассчитыва-

ется коэффициент восстановления платежеспособности.

186

(4.5)

где К

яик

\ и Хдако "фактические значения коэффициентов те-

кущей ликвидности соответственно в конце

и начале отчетного периода; — нормативное

значение коэффициента те-

кущей ликвидности;

6 —количество месяцев, составляющих норма-

тивный период восстановления платеже

способности;

Т -отчетный период, мес.

Если значение коэффициента восстановления плате-

жеспособности больше 1 , то предприятие имеет реальную

возможность восстановить свою платежеспособность, а

если меньше 1 , то, напротив, не имеет возможности вос-

становить свою платежеспособность в течение полугода.

Когда значения коэффициентов текущей ликвидно-

сти и обеспеченности собственными оборотными сред-

ствами выше нормативного значения, но наметилась

тенденция их снижения, рассчитывается коэффициент

утраты платежеспособности предприятия:

Коэффициент

утраты -

платежеспособности

Если значение коэффициента больше 1, то предпри-

ятие имеет реальную возможность сохранить свою пла-

тежеспособность в течение ближайших трех месяцев, а

при значении коэффициента меньше 1 — нет.

В том случае, если при отрицательной структуре балан-

са у предприятия есть реальная возможность восстановить

свою платежеспособность, признак несостоятельности счи-

тается неподтвержденным в течение шести месяцев.

При положительной структуре баланса, но при значе-

нии коэффициента утраты платежеспособности меньше 1,

предприятие не признается несостоятельным, однако су-

ществует реальная угроза несостоятельности.

При отрицательной структуре баланса предприятия и

отсутствии возможности восстановить его платежеспособ-

187 '*

Расходы

будущих периодов

(4.3)

Доходы Резервы

- будущих - предстоящих

периодов расходов

Текущие ^Текущие

активы пассивы

Текущие активы

(4-4)

Коэффициент

восстановления =

платежеспособности

лик(норм)

(4-6)

к

ность структура его баланса признается неудовлетворитель-

ной. При положительной структуре баланса, причем неза-

висимо от возможности восстановить платежеспособность

предприятия, она считается удовлетворительной.

Часто встречается ситуация, когда признаки несостоя-

тельности предприятия возникли по объективным причи-

нам, например из-за неисполнения обязательств государ-

ством по оплате за выполнение госзаказа. В этом случае

рассчитывается уточненный коэффициент текущей лик-

видности предприятия с устранением зависимости его

неплатежеспособности от долга государства перед ним по

оплате госзаказа. Для этого сначала уточняется сумма за-

долженности государства с учетом затрат по обслужива-

нию этой задолженности. Последние рассчитываются ис-

ходя из периода задолженности и ставки рефинансирова-

ния ЦБ РФ с учетом ее изменений в этом периоде:

Задолженность _ Сумма долга / х период / х ставка ЦБ /

государства 100x360

Затем уточняется коэффициент текущей ликвидности

при устранения влияния задолженности государства.

_ Расходы

Текущие ,

- будущих -

активы

_________________периодов ________

_ Доходы .,

Текущие , Задолженность

- будущих -

пассивы государства

периодов

Приведенные показатели, позволяющие выявлять со-

стояние банкротства у предприятий, далеко не безупреч-

ны в применении, учитывая их многообразие и противо-

речивость в оценках уровня несостоятельности. В про-

цессе совершенствования этих индикаторов отечествен-

ные и зарубежные ученые предлагают проводить различ-

188

ные интегральные балльные оценки финансовой устойчиво-

сти и рейтинга предприятия, определенные в результате

их тестирования.

Так, Л.В. Донцова и Н.А. Никифорова

1

рекомендуют

группировать предприятия по шести классам соответст-

венно их финансовому состоянию, оцененному в баллах:

1

класс —предприятия с хорошим запасом финансо

вой устойчивости, гарантирующим возвратность заемных

средств;

2

класс - предприятия, имеющие невысокий уровень

риска невозврата задолженности кредиторам;

3

класс - проблемные предприятия, имеющие высо

кий уровень риска неполучения процентов по возник

шей задолженности;

4

класс — предприятия с высоким уровнем риска бан

кротства, характеризующимся невосприимчивостью про

филактических мер по финансовому оздоровлению;

5

класс - наличие ярко выраженных признаков бан

кротства;

6 класс — фактически несостоятельные предприятия.

Определены строгие критерии отнесения предпри-

ятия к какому-либо классу по глубине несостоятельно-

сти (табл. 4.1).

В зарубежных странах для оценки вероятности бан-

кротства предприятия широко используются Дискрими-

нантные факторные модели Альтмана, Лиса, Таффлера,

Тишоу и др., разработанные с помощью многомерного

дискретного анализа. В 1968 г. профессор Нью-Йорского

университета Э. Альтман, впервые исследовав 22 фи-

нансовых коэффициента, характеризующих финансовое

состояние предприятия, выбрал из них пять для включе-

ния в модель кредитоспособности хозяйствующего субъ-

екта. Это и есть модель 2-счет Э. Альтмана, которая

имеет следующий вид:

2 = 0,717 \1 + 0,843 Х

2

+ 3,107 Х

3

+ 0,42 Х( + 0,995 Х

5

, (4.9)

1

Савицкая Г.В. Анализ хозяйственной деятельности предприятия. 4-е

изд. -Минск: ООО «Новое знание», 1999. С. 662 -671.

189 :>

(4.7)

Коэффициент

текущей

ликвидности

Сумма долга

государства/

Сумма

его долга /

(4.8)

г

X

3

;

X

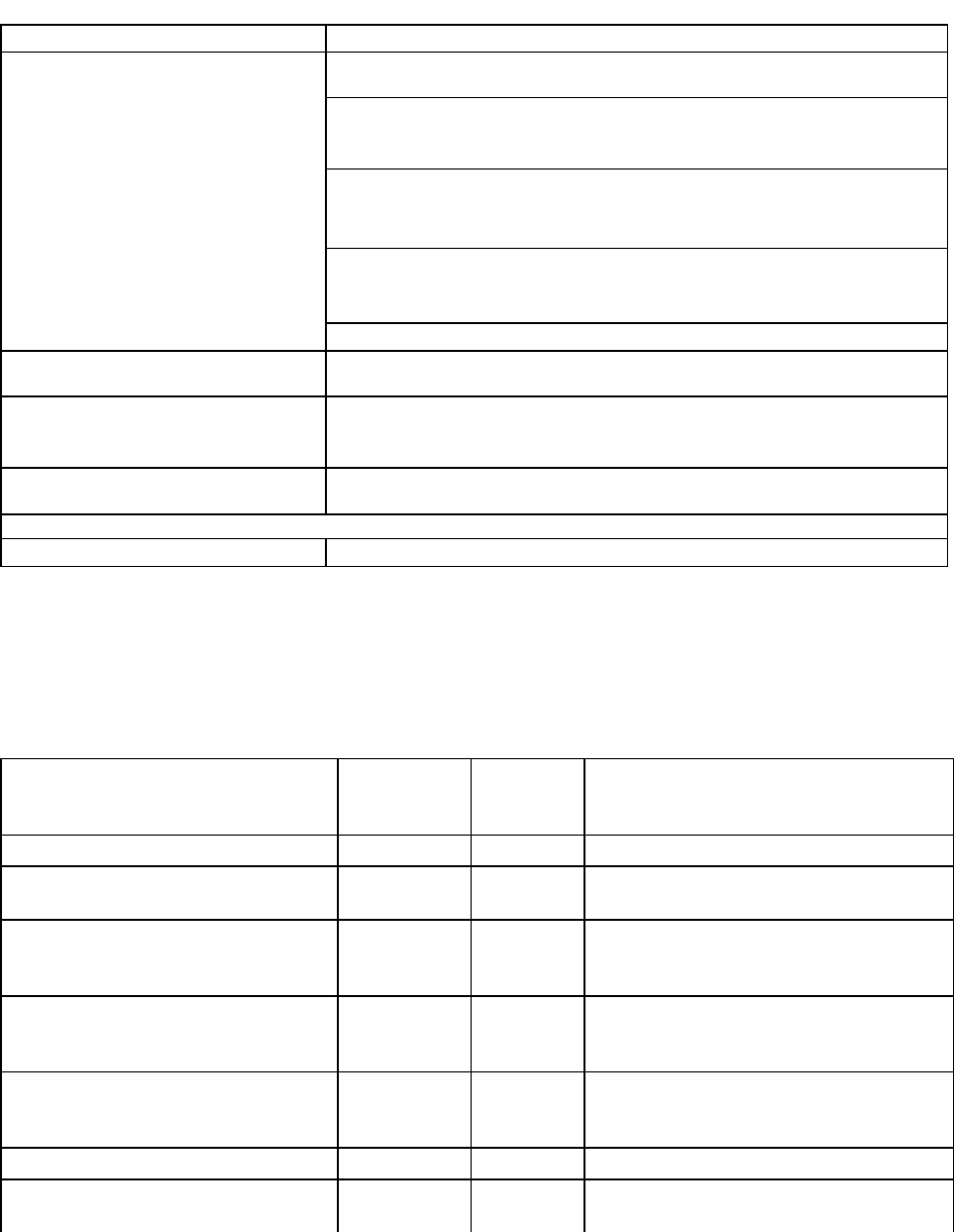

Таблица 4.1

Группировка предприятий по значениям коэффициентов (в баллах)

Показатели 1

класс

2

класс

3

класс

4

класс

5

класс

6 класс

Коэффициент абсолютной

ликвидности

0,25-20

0,2-16

0,15-12

0,1-8

0,05-4

Менее

0,05-0

Коэффициент быстрой ли-

квидности

1,0-18

0,9-15

0,8-12

0,7-9

0,6-6

Менее

0,5-0

Коэффициент текущей ли-

квидности

2,0-16,5

1,94,7

15-12

1,6-1,4

10,5^7,5

1,34,1

6-3

1,04,5

Менее

1,0-0

Коэффициент финансовой

Независимости

0,6-17

0,59-0,54

15-12

0,53-0,4:3

11,4-7,4

0,42-0,41

6,6-1,8

0,4-1

Менее

0,4-0

Коэффициент обеспечен-

ности собственными обо-

ротными средствами

0,5-15

0,4-12

0,3-9

0,2-6

0,1-3

Менее

0,1-0

Коэффициент обеспечен-

ности запасов собственным

капиталом

1,0-15

г

0,9-12

0,8-9,0

0,7-6

0,6-3

Менее

0,5-0

Минимальное значение гра-

ницы

100

85-64

63,9-56,9

41,6-28,3

18

Менее

18

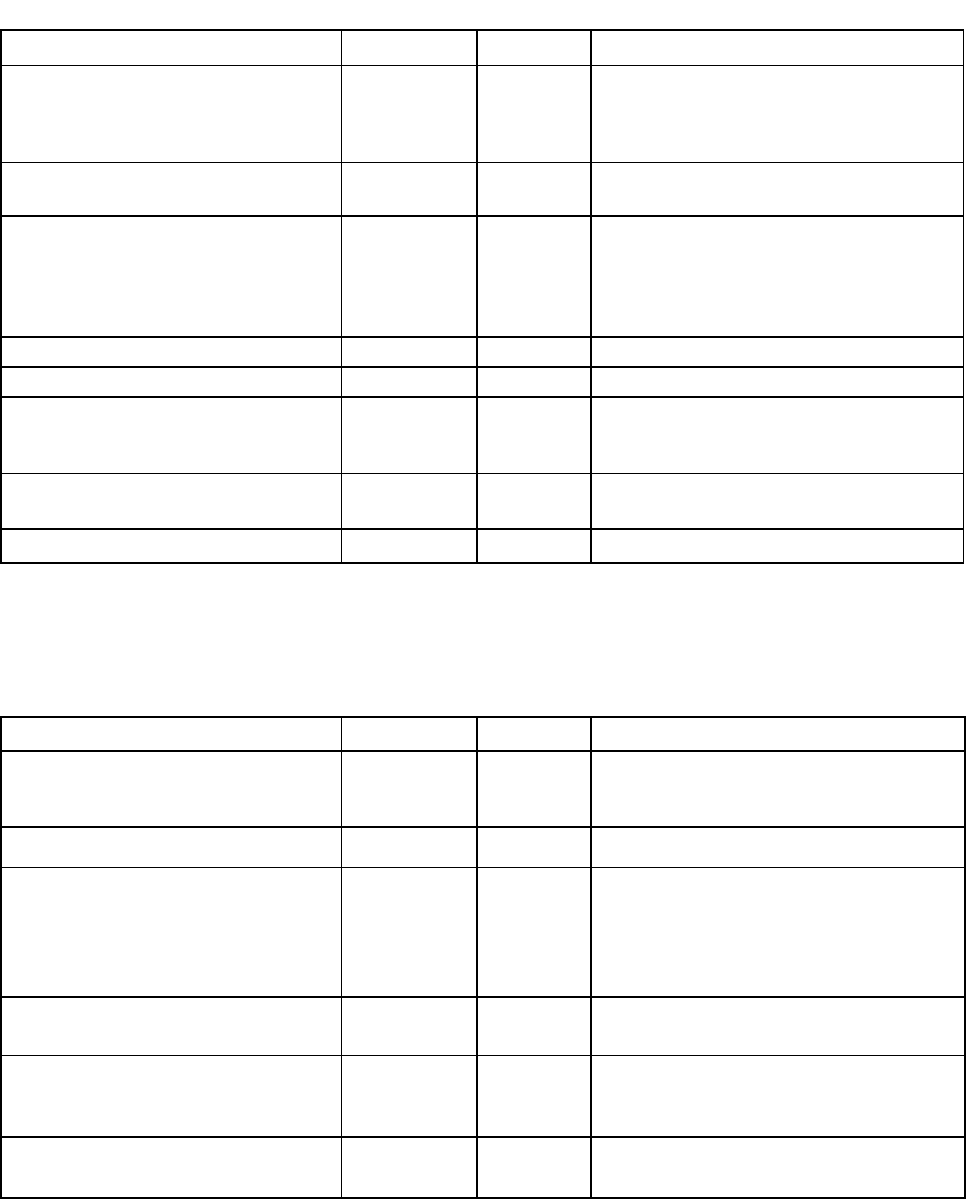

Т а б л и ц а 4 . 2

Некоторые итерации диагностики финансового состояния предприятия

Наименования итераций Пояснения

1

2

1 этап. Предварительная оценка финансового состояния предприятия

1. Составление баланса нетто Баланс нетто «очищен» от ряда регулирующих статей

2. Анализ активов и пассивов

Анализ производится методами вертикального и горизонтального

анализа

3. Анализ источников пополнения

оборотных средств

В основе расчета лежит основное уравнение баланса:

1А + НА = ШП +1УП + УП, где А —раздел актива; П

—раздел пассива.

4. Анализ ликвидности активов

Ликвидность активов - это их способность быть реализованными,

т.е. перейти в денежную форму

// эишя. Анализ платежеспособности и финансовой устойчивости предприятия

5. Анализ финансовой устойчиво-

сти предприятия

Показатели финансовой устойчивости: а)

коэффициент автономии:

А- -

ШП

-05-

к

авт у

1

д ~ ' '

б) коэффициент собственных и заемных средств:

_1УП

+

УП

"

сиз

ШП " * '

Окончание табл.4,2

1 2

в) коэффициент покрытия запасов: Собст оборот,

средства . _ ,

^покр.зал.

Зижы

^.

г) коэффициент покрытия инвестиций; 1Ш*

+

1УП

*покр.инв- уд «-",/•> • и,У'

д) коэффициент маневренности: ,

Собств.оборот.средства ^

Л

,

п

е

м

пт

е) коэффициент покрытия текущих активов: ,

Собств.оборот.средства ^

П1

Л<

*«Вв ||д

и>1

' "'

Э

6. Анализ платежеспособности

Под платежеспособностью понимается возможность предприятия в

срок в полном объеме оплатить свои краткосрочные обязательства

7. Анализ деловой активности

Основан на показателях оборачиваемости:

а) коэффициент оборачиваемости; б)

продолжительность оборота

8. Анализ инвестиционной при-

влекательности

Связан с анализом коэффициентов по привилегированным и

обыкновенным акциям

VI этап. Анализ потенциального банкротства

9. Оценка вероятности банкротства Осуществляется официальной методикой и на основе 2-счетов Альтмана

Таблица 4.3

Основные симптомы финансовой несостоятельности

Источник информации

(статьи отчетности)

№

строк

Негатив-

ные

тенденции

Предпосылки

(причины)

1 2 3 4

1.1. Убытки

465,475

ф. №1

Наличие

и рост

Превышение расходов над доходами

1.2. Кредиты и займы, не пога-

шенные в срок

211,221,241,

254 ф. №5

Тоже

• .1

Просроченная кредиторская задолжен-

ность, невыполнение долговых обяза-

тельств

1.3. Просроченная кредиторская и

дебиторская задолженность

"321,331,341

ф.МЬ5

То же

Невыполнение долговых обязательств,

необоснованная кредитная политика

предприятия

1,4. Кредиторская задолженность, в

том числе поставщики и подрядчики

620,621

ф. №1

То же

Просроченная кредиторская задолжен-

ность, невыполнение долговых обяза-

тельств

2.1, По активу баланса ф. №1 ,

2.1.1. Нематериальные активы 110-113 Снижение Уменьшение стоимости патентов, ноу

хау

Продолжение табл. 4.3

1 2 3 4

2.1.2. Основные средства 120-122 Тоже

Ухудшение материально-технической

базы, отсутствие или низкие темпы

обновления, неоптимальная аморти-

зационная политика

2.1.3. Незавершённое строительство

130

Наличие

и рост

Необоснованно растянутые сроки

ввода мощностей

2.1.4. Сырье, уатериалы и другие

аналогичные ценности, затраты в

незавершенном производстве, го-

товая продукция и товары для пе-

репродажи

211-214

Сверх-

норма-

тивные

запасы

Затоваривание, трудности сбыта,

свертывание производства, недоста-

точный уровень маркетинга

2.1,5. Товары отгруженные

215

Снижение Сужение рынков сбыта

2.1.6. Расходы будущих периодов

216

Рост Излишне авансированные платежи

2.1.7. Дебиторская задолженность,

платежи по которой ожидаются

более чем через 12 месяцев

230-235

Наличие

и рост

Неграмотная кредитная политика,

неудачные экономические партнеры,

слабая претензионная работа

2.1.8. То же самое, но в течение

12 месяцев

240-246 Снижение Сужение рынков сбыта

2.1.9. Расчетные счета

262

Рост Необоснованная кредитная политика

Окончание табл. 4.3

\

2 3 4

2.1.10. Валютные счета

263

Тоже

Опасность омертвления капитала в

деньгах, недостатки инвестиционной

деятельности

2.2. По пассиву баланса ф. №1

2.2.1. Нераспределенная прибыль 460,470 Снижение

Недостаточный уровень самофинан-

сирования из-за опережающего роста

издержек над ростом выручки и (или)

недостатков в товарной, ценовой и

сбытовой политиках

2.2.2. Кредиторская задолженность 620-628 Рост

Недостатки в политике заимствования

средств

2.2.3. Краткосрочная задолжен-

ность

610,640,650,

660

Тоже

Несвоевременность расчетов по теку-

щим обязательствам, недостатки в по-

литике заимствования средств

2.2.4. Соотношение между собст-

венными и заемными средствами

'490:(590+690) Тоже

Недостаточное использование заемных

средств