Проблемы российской истории. Вып. 10

Подождите немного. Документ загружается.

421

миллион (правда, решающий прыжок был сделан благодаря административным переменам

и включению в муниципальные границы крупного поселка Шакша). Однако, присоединив-

шись к остальным «миллионниками» в демографическом плане, Уфа разделила с ними и

такую общую черту, как относительно низкие темпы строительства (табл. 5). Наконец, еще

одна примечательная ситуация наблюдалась в Оренбурге, где, казалось бы, следовало ожи-

дать почти тех же результатов, что у «коллег по профессии» – Тюменской области и, преж-

де всего, ЯНАО. На самом же деле статистика Оренбурга оказалась далеко не такой бле-

стящей, что, вероятно, объяснялось очень хорошей динамикой прежних лет и достижением

приемлемого уровня обеспеченности жильем (табл. 4, 5).

Из рассмотренных индивидуальных случаев по итогам третьего периода сложилась

следующая общерегиональная картина. Во-первых, УЭР и на этот раз не смог догнать сред-

ние показатели Российской Федерации по темпам нового строительства (рис. 1), а весь

«Большой Урал» – по обеспеченности накопленным жильем

27

. Во-вторых, внутри огром-

ной территории усилилось географическое неравенство. Стандартное отклонение между

показателями городов по среднедушевому вводу жилья, увеличивавшееся и в 1970-е гг.,

теперь совершило новый рывок от 0,116 до 0,215 кв. м (табл. 4, 5). Разумеется, произошло

это, главным образом, из-за Тюмени. С такими результатами завершался последний строи-

тельный подъем в истории Советского Союза.

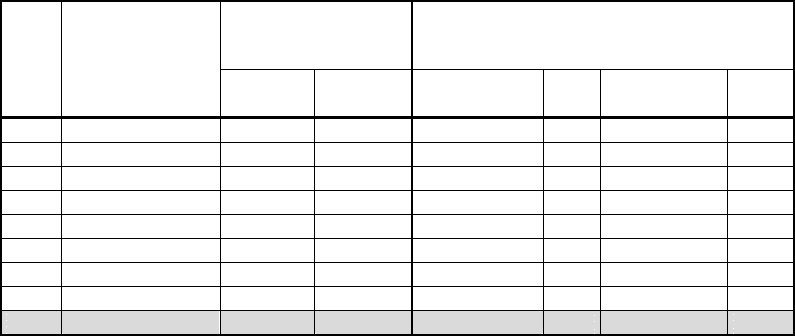

Таблица 5

Динамика строительства и обеспеченность жильем

в основных административных центрах Урала (1980 – 1981 гг. и 1985 г.)

28

среднегодовой

ввод жилья

(кв. м. на 1 чел.)

жилищный фонд

(на начало 1986 г.)

город

абсолютн.

откл. от

РСФСР*

общ. площадь

(млн. кв. м)

ранг

площадь на

1 чел. (кв. м)

ранг

1 Тюмень 0,918 +0,488 6,088 7 12,7** 7

2 Курган 0,606 +0,176 4,541 8 13,4 5

3 Ижевск 0,484 +0,054 8,644 5 13,9 4

4 Свердловск 0,424 –0,006 19,735 1 14,5 1

5 Уфа 0,353 –0,077 12,168 4 11,7 8

6 Челябинск 0,320 –0,110 15,691 2 14,2 3

7 Пермь 0,299 –0,131 13,803 3 12,9 6

8 Оренбург 0,175 –0,255 7,570 6 14,3 2

станд. откл. 0,215 0,903

* Средний показатель по РСФСР за тот же период – 0,430 кв. м на 1 чел.

** Данные по Тюмени на начало 1986 г. не опубликованы; приведена оценка, составленная на основе

данных по Тюменской области.

Четвертый период (1988 – 2000 гг.), если при определении его хронологических

границ строго следовать за строительной статистикой, берет свое начало еще в советском

времени и, преодолев великие исторические перемены, уходит уже в другую эпоху. Меха-

низм будущего поворота был заложен еще осенью 1985 г., когда Саудовская Аравия решила

отказаться от прежних самоограничений и увеличить добычу нефти

29

. Мировые цены на

«черное золото», и без того понемногу отступавшие от максимального уровня 1981 г., бы-

стро полетели вниз. СССР, поставивший себя в зависимость от подобных обстоятельств и

не создавший никаких стабилизационных фондов, оказался в очень сложной ситуации. За-

тем, как известно, последовал глубочайший кризис всей советской системы, революцион-

422

ные события 1991 г. и распад СССР. Конечно, все это не могло не отразиться на положении

дел в стройиндустрии. Если в 1988 и 1989 гг. объемы ввода жилья еще оставались пусть не

рекордными, но очень большими, то с 1990 г. начался беспрецедентный обвал, равного ко-

торому не было ни в конце 1970-х гг., ни даже в начале 1960-х гг. (рис. 1).

С 1992 г. в постсоветской суверенной России действовали уже принципиально новые

«правила игры». Рыночные отношения, которые раньше лишь изредка, с большим трудом и

только в отдельных сферах пробивались сквозь стальные преграды Системы, теперь стали

основой экономической деятельности. Отныне динамика строительства и ее географические

особенности определялись платежеспособным спросом, а не решениями Госплана или иных

государственных инстанций. На фоне огромных трудностей переходного времени объемы

введенного жилья продолжали снижаться, но уже не так быстро, как в последние годы су-

ществования СССР. Иногда казалось, что рынок нашел новую точку равновесия. В 1993 и

1995 гг. наблюдался небольшой рост показателей, но затем снижение возобновлялось. В

итоге дно было достигнуто лишь к началу нового десятилетия. Последней точкой затянув-

шегося падения стал 2000 г. (перед тем, в 1999 г., вновь появились признаки роста, но он

был отложен еще на год из-за эха «великого дефолта»-98, ухудшившего показатели по сда-

че жилья именно в 2000 г.). К этому моменту в результате тринадцатилетнего нисходящего

тренда среднедушевые показатели сдачи нового жилья были отброшены до уровня конца

1940-х – начала 1950-х гг. При таком сравнении, впрочем, надо учитывать и трехкратное

превосходство постсоветской эпохи по общей площади жилья на душу населения, и появ-

ление конкуренции между частными застройщиками, а в вместе с ними – гибкой рыночной

системы, способной добиваться изменений к лучшему без мобилизационных механизмов

авторитарного или тоталитарного государства.

Для Урала новые времена означали очень существенную корректировку ранее сло-

жившихся трендов. Преимущество Тюменской области

30

сохранилось, но оно уже не было

таким грандиозным, как раньше (рис. 2). Девяностые годы стали периодом как сложной

адаптации нефтяной отрасли к условиям рынка, так и низких мировых цен на углеводород-

ное сырье. Кроме этого, на ситуацию влияло и то обстоятельство, что в результате форси-

рованной нефтедобычи советского времени произошло истощение лучших месторождений

и скважин. Под воздействием названных факторов добыча «черного золота» уменьшилась

по сравнению с предыдущим десятилетием примерно в два раза

31

. Еще более резко сокра-

тилось преобладание Тюменской области над РФ по вводу нового жилья: с уровней 0,5 –

0,65 кв. м до 0,05 – 0,2 кв. м на душу населения. Особенно драматическое падение при-

шлось на рубеж 1980-х – 1990-х гг. (время непростого рыночного переформатирования от-

расли, а также падения нефтяных котировок) и 1995 – 1999 гг. (период дальнейшего сниже-

ния цены на нефть) (рис. 2). Отметим, однако, что от затяжного кризиса, очень остро про-

явившегося в большинстве ресурсных городов

32

, не так сильно пострадала сама Тюмень.

Объемы сданного жилья там снизились в умеренной степени, а в отдельные годы (1995 и

1996 гг.) они были сопоставимы с лучшими достижениями горбачевской перестройки. С

1994 г. впервые сформировалось устойчивое преобладание Тюмени по среднедушевому

вводу жилья над аналогичными показателями всей необъятной области (рис. 3). Крупный

город, население которого уже в постсоветское время уверенно превзошло отметку 500 тыс.

чел., демонстрировал неплохие адаптационные способности. Достижения, накопленные в

прежнюю эпоху и в целом сохраненные в 1990-е гг., позволили Тюмени впервые стать ре-

гиональным лидером по обеспеченности жильем (табл. 6).

Противоречивая ситуация сложилась на этом этапе в УЭР. В первой половине 1990-х

гг. произошло, наконец, то, к чему Уральский экономический район медленно продвигался

в течение целых десятилетий: его строительная динамика оказалась лучше, чем в среднем

по России (рис. 2). Вероятно, здесь сыграло свою роль наличие больших производственных

423

мощностей, не востребованных теперь «оборонкой» и частично переориентировавшихся на

строительный сектор. Кроме этого, многие территории Урала приняли тогда значительную

волну мигрантов из Казахстана и республик Центральной Азии. Этот приток повысил, хотя

и не в той же пропорции, платежеспособный спрос на новые дома и квартиры. Однако уже

в 1993 г. тренд, изображенный на рис. 2, развернулся в противоположную сторону. УЭР не

только в абсолютном, но и в относительном выражении начинал выглядеть все хуже. С

1995 г. он и вовсе вернулся в привычную для себя отрицательную зону; иными словами, на

одного среднестатистического уральца опять приходилось меньше завершенных новостро-

ек, чем на одного среднестатистического жителя Российской Федерации. Устойчивое ры-

ночное преимущество перешло к другим городам и регионам – например, к Москве, Мос-

ковской области и Краснодарскому краю.

Однако на общем кризисном фоне относительно успешными оказались основные ад-

министративные центры УЭР. Все они, за исключением Оренбурга, в той или иной мере

превзошли среднероссийский уровень (табл. 6). Еще более примечательным фактом стало

продвижение наверх квартета миллионных городов. Огромные региональные центры, рост

которых целенаправленно сдерживался при советской плановой экономике, теперь брали

реванш. И если Пермь при этом ограничилась лишь первым и очень осторожным выходом

из отрицательной зоны, то три других города синхронно поднялись на высокие позиции,

уступив лишь Тюмени. Лидером процесса оказался Екатеринбург

33

, который, теряя про-

мышленную компоненту, все более уверенно становился важнейшим в регионе носителем

постиндустриальных функций. За ним с сопоставимыми результатами тянулись Челябинск

и Уфа. Для Уфы относительно высокая строительная активность означала также попытку

сократить давнее отставание от соседей по уровню обеспеченности накопленным жильем.

На волне заметного градостроительного оптимизма башкирская столица уже в 1996 г., то

есть намного раньше других крупнейших городов Урала, приняла первый генплан постсо-

ветского времени

34

. Этот смелый документ предусматривал существенный рост численно-

сти населения, наращивание индустриального потенциала и даже создание «параллельного

города» – вытянутого, подобно существующей Уфе, в меридиональном направлении, но

смещенного от нее на несколько километров к востоку. В дальнейшем, правда, Уфе и дру-

гим городам предстояло продолжить корректировку приоритетов, но это произошло уже в

следующем веке и при ином положении дел в отрасли.

Результаты, с которыми уральские города встретили «миллениум», отражены в табл.

6. На первый взгляд может показаться странным резкое уменьшение разброса по уровням

среднедушевого ввода нового жилья (стандартное отклонение снизилось со значения 0,215

кв. м, наблюдавшегося по итогам предыдущего периода, до отметки 0,074 кв. м (табл. 5, 6)).

Однако этот эффект был достигнут только благодаря относительным потерям Тюмени. По

России в целом ситуация была противоположной: в рыночных условиях расслоение между

городами и регионами стало еще более очевидным. Кроме этого, разделение на успешных и

неуспешных шло и по «административной линии» – в подавляющем большинстве случаев

вперед вырывались центры субъектов Федерации. В этом плане не был исключением и

Урал. На рис. 3 хорошо виден произошедший в начале 1990-х гг. перелом тенденции. Ко-

нечно, «высокопоставленные» города, предлагающие разнообразные рабочие места и обла-

дающие развитой инфраструктурой, и раньше выглядели привлекательнее, чем их провин-

циальное окружение, но только теперь свободный рынок снял искусственные препятствия

для воплощения этого преимущества в жизнь. Теперь оставалось проверить устойчивость

новейших трендов в условиях не падающих, а растущих объемов строительства.

424

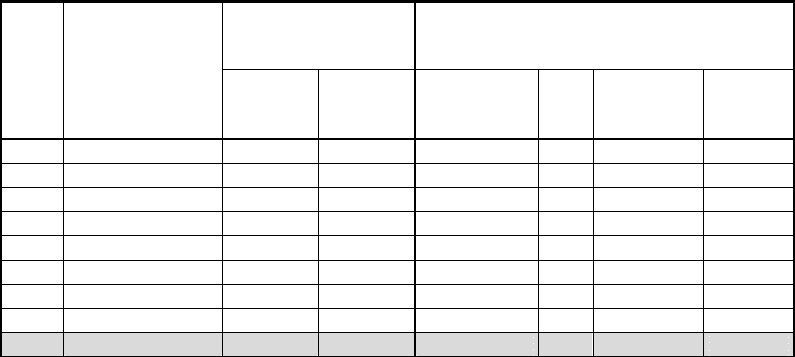

Таблица 6

Динамика строительства и обеспеченность жильем

в основных административных центрах Урала (1990 – 2000 гг.)

35

среднегодовой

ввод жилья

(кв. м. на 1 чел.)

жилищный фонд

(на начало 2001 г.)

город

абсолютн.

откл. от

РСФСР-

РФ*

общ. площадь

(млн. кв. м)

ранг

площадь на

1 чел. (кв. м)

ранг

1 Тюмень 0,498 +0,231 11,082 6 20 1

2 Екатеринбург 0,312 +0,045 25,298 1 19,4 2

3 Уфа 0,303 +0,036 17,411 4 15,9 8

4 Челябинск 0,294 +0,027 20,717 2 18,7 3

5 Ижевск 0,282 +0,015 11,120 5 17,1 6

6 Курган 0,274 +0,007 6,079 8 16,9 7

7 Пермь 0,268 +0,001 18,067 3 17,8 5

8 Оренбург 0,244 –0,023 9,850 7 18,4 4

станд. откл. 0,074 1,272

* Средний показатель по РСФСР (РФ) за тот же период – 0,267 кв. м на 1 чел.

Пятый период (2001 – 2007 гг.) стал временем долгожданного и очень убедительного

подъема. Стройкомплекс современной России доказал, что способен развивать не менее

впечатляющую скорость, чем это было на многих отрезках госплановской эпохи (рис. 1).

Конечно, и на этот раз не обошлось без нефтяного фактора. Однако механизмы его транс-

ляции на строительную отрасль принципиально изменились. Если дорогая нефть 1970-х гг.

напрямую обеспечивала наполнение казны и трансформировалась в централизованное фи-

нансирование новостроек, то дорогая нефть 2000-х гг. увеличивала доходы не только бюд-

жета, но и частных компаний, чтобы затем – через гибкую банковскую систему, фондовый

рынок и иные каналы – способствовать подъему других направлений бизнеса (включая,

конечно, и возведение жилых зданий). Иными словами, строительный бум 2000-х гг. был

обеспечен не только благоприятной сырьевой конъюнктурой, но и наличием конкурентной

рыночной среды (пусть даже очень далекой от совершенства), созданной в 1990-е гг. В ре-

зультате семи лет непрерывного роста среднедушевой ввод жилья удвоился и достиг в 2007

г. отметки 0,429 кв.м. В историческом плане это был далеко не рекорд

36

, но все же подоб-

ный показатель заметно превосходил статистику последних лет существования СССР (1990

– 1991 гг.) и соответствовал уровню начала 1980-х гг. (рис. 1).

На Урале второе десятилетие рыночных свобод сделало еще более явными важней-

шие тенденции, обозначившиеся в ходе предыдущей отраслевой фазы. Так, Тюменская об-

ласть – на фоне дорожающей нефти и растущей добычи углеводородного сырья – сохрани-

ла прежнюю степень превосходства над средними данными по РФ (рис. 2), тогда как Тю-

мень еще сильнее возвысилась над своим окружением (рис. 3). Бурное развитие «нефтяной

столицы» потребовало пересмотра недавнего, по сравнению со многими другими городами,

генплана (как уже упоминалось, он в свою очередь был «досрочно» принят в 1987 г.). Ему

на смену пришел новейший документ 2008 г., предусматривающий разнообразные меры по

развитию Тюмени как «многофункционального административного, промышленного,

транспортного, научного и культурного центра»

37

.

УЭР продолжал отставать, но и там крупнейшие города уходили в отрыв (рис. 2, 3).

Более того, Екатеринбург, Уфа и Челябинск обошли в региональном рейтинге ранее лиди-

425

ровавшую Тюмень (табл. 7). Беспристрастные оценки, выставленные свободным рынком,

определенно указывали на то, что миллионные города стали теперь наиболее перспектив-

ными на взгляд активной и успешной части населения, способной приобретать новые дома

и квартиры. В более широком плане это «голосование рублем» подчеркивало общую эко-

номическую состоятельность названных городов по сравнению с их конкурентами.

Учтем также еще два важных обстоятельства, усиливающих предыдущий тезис. Во-

первых, большой платежеспособный спрос на жилье в рыночных условиях влечет за собой

не просто сопоставимое предложение, но также создает новые рабочие места на самой

стройке и в смежных сферах (от проектирования будущих домов до производства мебели

или отделочных материалов для только что построенных помещений). В итоге исходный

успех покупателей первой линии создает вереницу других, хотя и не столь значительных,

успехов. Во-вторых, для современной России все более естественным становится приобре-

тение инвестиционного жилья, предназначенного не для вселения самих владельцев, а для

сдачи в аренду или долгосрочной защиты сбережений от инфляции. К тому же – и это в

точности соответствует мировому тренду – подобное жилье вполне может быть куплено не

в своем городе, а в каком-либо другом приглянувшемся месте. Например, жители Ханты-

Мансийского и Ямало-Ненецкого округов могут заинтересоваться приобретением квартир в

относительно близких, но гораздо более мягких по климату городах – Екатеринбурге или

Челябинске. Соответственно, упомянутое «голосование рублем» сегодня все чаще проходит

при участии внешнего «электората».

Итак, рассмотренные преимущества в 2000-е гг. оказались у тройки уральских горо-

дов – миллионеров. Даже в общероссийском масштабе эти центры, хотя и уступили строи-

тельным чемпионам (Москве, Санкт-Петербургу и городам юго-западной дуги Краснодар –

Ставрополь – Астрахань), тоже были вполне заметными. С существенными оговорками в

ряд региональных лидеров может быть добавлена и Пермь. Из-за длительной депопуляции

столица Прикамья в нынешнем десятилетии покинула разряд миллионеров, а ее строитель-

ная динамика оказалась слабее, чем у соседей (табл. 7), но все-таки собственные показатели

прежних периодов (табл. 3 – 6) Пермь уверенно превзошла. Сегодня, что особенно важно

подчеркнуть в данной связи, все четыре ведущих города УЭР отличаются быстрым разви-

тием не столько индустриальных, сколько постиндустриальных функций. Челябинск, Уфа и

Пермь, не говоря уже о Екатеринбурге, все активнее выступают в качестве важных площа-

док для банковского, страхового, аудиторского и рекламного бизнеса, являются растущими

перекрестами транспортных и информационных потоков, образовательными центрами,

местами концентрации торговых и развлекательных комплексов, ориентированных в том

числе и на приезжих с периферии. Все это не исключает сохранение больших объемов про-

мышленного производства (прежде всего, в Уфе и Перми; отчасти в Челябинске и Екате-

ринбурге), но постепенно основные индустриальные функции переходят к другим городам

(например, к Магнитогорску и Нижнему Тагилу). Главное, в чем виден отрыв «миллионни-

ков» и близкой к ним Перми – это именно сервисные функции, составляющие основу по-

стиндустриального хозяйства.

Новые веяния с высокой точностью отразились в современной волне генеральных

планов (Челябинск – 2003 г., Екатеринбург и Пермь – 2004 г., Уфа – 2006 г.). Весьма пока-

зательно, что в Уфе, где в отличие от соседей имелся недавний градостроительный доку-

мент 1996 г., также потребовалось составление нового генплана. Прежняя разработка оказа-

лась неактуальной как раз из-за недооценки сервисных функций города и, наоборот, пере-

оценки индустриальных

38

. Теперь генеральные планы четверки уральских доминант отве-

чают картине нарастающего постиндустриального сдвига, в том числе и в вопросах жилищ-

ного строительства. Так, одной из самых типичных черт становится коттеджная субурбани-

зация, то есть активное возведение благоустроенных одно- и двухэтажных домов в экологи-

426

чески чистой пригородной зоне. Многое из того, что предлагают по этой части генпланы,

уже сегодня становится реальностью. Например, статистика позволяет зафиксировать ак-

тивную пригородную экспансию Челябинска, которая проявляется через резкое увеличение

доли прилегающего Сосновского района в общих показателях жилищного строительства

Челябинской области

39

.

В расширенном географическом плане следует заметить, что наряду с «большой чет-

веркой» городов УЭР заметные сервисные прорывы демонстрирует и Тюмень. Зато не столь

убедительны в этом отношении Оренбург, Ижевск и тем более явный аутсайдер в лице Кур-

гана. Этот макроотраслевой (если не сказать стадиальный) контраст вполне соответствует

строительным параметрам, представленным в табл. 7. Выраженный уход пяти городов в

положительную зону и трех – в отрицательную (и, конечно, огромный разрыв между двумя

полюсами – Екатеринбургом и Курганом) вновь привели к росту стандартного отклонения:

с 0,074 до 0,154 кв. м на душу населения (табл. 6, 7).

Примерно ту же ситуацию можно наблюдать при радикальном расширении круга

изучаемых городов. Как уже отмечалось, современные статистические издания позволяют

вести наблюдение не только за главными административными центрами, но и за всеми ос-

тальными городами с населением более 100 тыс. чел. Полученные результаты показаны в

табл. 8. Пятерка наиболее успешных и продвинутых в сервисной экономике городов, речь о

которых шла выше, подтверждает свои сильные позиции и в расширенном варианте табли-

цы (даже с поправкой на некоторое отставание Перми). Это же постиндустриальное смеще-

ние еще более подчеркивается огромным отрывом Ханты-Мансийска и Салехарда. Законо-

мерно, что на такую вершину поднялись два очень небольших и практически лишенных

промышленности города, которые, однако, управляют богатейшими ресурсными террито-

риями – ХМАО и ЯНАО. Те же индустриальные гиганты, которые непосредственно зани-

маются добычей нефти и газа, оказались значительно ниже. Из этой закономерности, каза-

лось бы, выбивается занявший третье место Сургут; однако город, в котором располагаются

штаб-квартиры двух суперкорпораций (ОАО «Сургутнефтегаз» и Сургутнефтегазбанк) ни-

как не может считаться только промышленным центром.

Если же сравнивать между собой нецентральные (что в российских условиях почти

обязательно означает лишь приближающиеся к постиндустриальности) города, то внутри

этой среды можно увидеть вполне предсказуемое лидерство нефтедобывающих и нефтепе-

рерабатывающих узлов Ханты-Мансийского автономного округа и Республики Башкорто-

стан. К этой же группе примыкает и многопрофильный Стерлитамак, но он как раз выгля-

дит довольно нетипичным из-за выполнения сервисных функций по отношению к чисто

промышленным соседям в южной части Башкортостана

40

. Черную металлургию представ-

ляет относительно успешный Магнитогорск, который в своем субъекте Федерации выигры-

вает у «столичного» Челябинска по индустриальным показателям и даже по уровню зар-

плат, но опять же далеко отстает по сервисным прорывам и строительной динамике. Нако-

нец, из городов в нижней части таблицы обращают на себя особое внимание Копейск и

Первоуральск. Их весьма умеренная строительная динамика заметно улучшилась в самое

последнее время (не с 2001 г., а лишь в 2006 – 2007 гг.), и произошло это не столько из-за

местной экономической базы, сколько из-за географической близости к мощным локомоти-

вам – соответственно, Челябинску и Екатеринбургу, переносящим на соседние территории

часть своего строительства в нижних ценовых сегментах. Словом, примеры Копейска и

Первоуральска вновь подчеркивают позиции главных региональных носителей постиндуст-

риальной экономики.

427

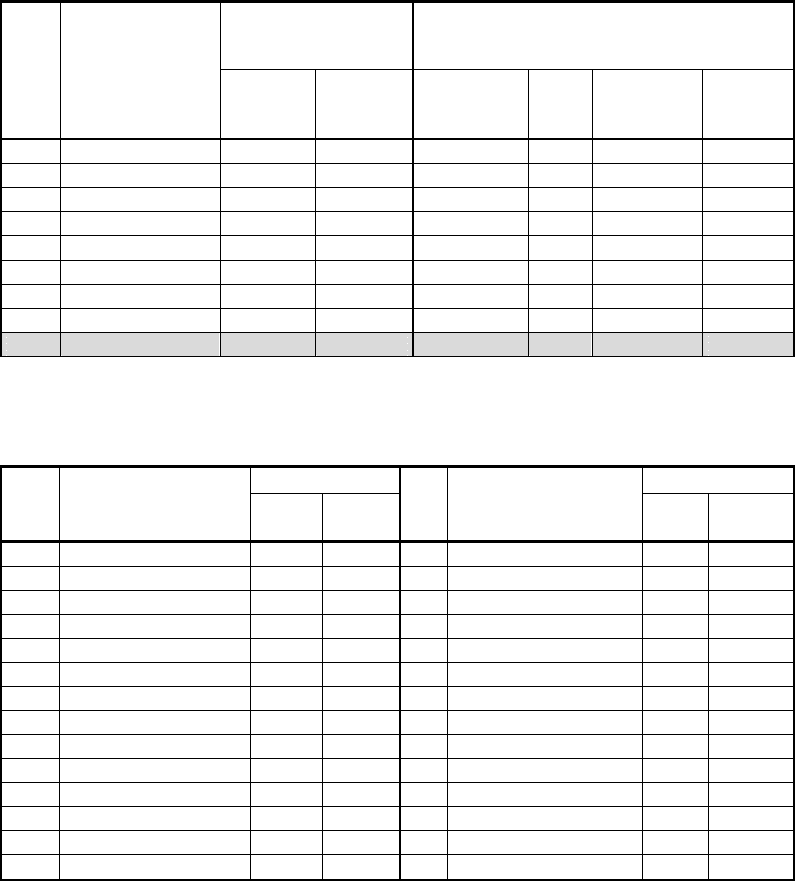

Таблица 7

Динамика строительства и обеспеченность жильем

в основных административных центрах Урала (2001 – 2007 гг.)

41

среднегодовой

ввод жилья

(кв. м. на 1 чел.)

жилищный фонд

(на начало 2008 г.)

город

абсолютн.

откл. от

РФ*

общ. пло-

щадь

(млн. кв. м)

ранг

площадь на

1 чел. (кв. м)

ранг

1 Екатеринбург 0,551 +0,255 28,849 1 21,3 3

2 Уфа 0,439 +0,143 20,323 4 19,9 7

3 Челябинск 0,418 +0,122 23,926 2 21,9 2

4 Тюмень 0,401 +0,105 12,936 5 23,1 1

5 Пермь 0,326 +0,030 20,336 3 20,6 4

6 Оренбург 0,233 –0,063 10,719 7 20,5 6

7 Ижевск 0,147 –0,149 11,959 6 19,5 8

8 Курган 0,058 –0,238 6,676 8 20,6 5

станд. откл. 0,154 1,078

* Средний показатель по РФ за тот же период – 0,296 кв. м на 1 чел.

Таблица 8

Среднедушевой ввод жилья в городах Урала за период 2001 – 2007 гг. (кв. м)

42

ввод жилья ввод жилья

ранг город

абсол.

откл. от

РФ*

ранг город

абсол.

откл. от

РФ*

1 Ханты-Мансийск 1,337 +1,041 15 Миасс 0,256 –0,040

2 Салехард 1,232 +0,936 16 Нижневартовск 0,248 –0,048

3 Сургут 0,593 +0,297 17 Копейск 0,239 –0,057

4 Екатеринбург 0,551 +0,255 18 Оренбург 0,233 –0,063

5 Уфа 0,439 +0,143 19 Чайковский 0,211 –0,085

6 Челябинск 0,418 +0,122 20 Первоуральск 0,159 –0,137

7 Тюмень 0,401 +0,105 21 Ижевск 0,147 –0,149

8 Стерлитамак 0,378 +0,082 22 Орск 0,131 –0,165

9 Нефтекамск 0,373 +0,077 23 Каменск-Уральский 0,117 –0,179

10 Нефтеюганск 0,342 +0,046 24 Златоуст 0,115 –0,181

11 Пермь 0,326 +0,030 25 Нижний Тагил 0,111 –0,185

12 Октябрьский 0,291 –0,005 26 Новотроицк 0,069 –0,227

13 Магнитогорск 0,278 –0,018 27 Березники 0,066 –0,230

14 Салават 0,266 –0,030 28 Курган 0,058 –0,238

* Средний показатель по РФ за тот же период – 0,296 кв. м на 1 чел.

* * *

Не удивительно, что большой хронологический отрезок, представленный в этом ис-

следовании, был наполнен множеством разнообразных и подчас противоречивых событий.

Любой город, даже если его размеры совсем невелики, обладает комплексом неповторимых

особенностей, которые определяют своеобразие его адаптации к меняющимся историче-

428

ским условиям. Однако за калейдоскопом частных случаев, разбросанных во времени и

пространстве, видны и некоторые общие закономерности. Подводя итоги, попытаемся еще

раз отметить те базовые моменты, которые просматриваются сквозь призму уральского ма-

териала 1960-х – 2000-х гг., а также проливают свет на положение дел во всей России.

1. На протяжении почти всего периода наблюдений «Большой Урал» демонстрировал

некоторое отставание от РСФСР – РФ по обеспеченности жильем и динамике нового строи-

тельства. Этот разрыв плавно сокращался в 1960-е – 1980-е гг., затем (в начале 1990-х гг.)

Урал ненадолго вырвался вперед, после чего опять вернулся к привычному для себя отста-

ванию.

2. Внутри рассматриваемого здесь макрорегиона наблюдались довольно резкие кон-

трасты. Особенно устойчивым оказалось расхождение больших пространств – Уральского

экономического района (УЭР) и Тюменской области (разумеется, в пользу последней). Хотя

и со значительными конъюнктурными перепадами, нефтегазовый фактор играл и продол-

жает играть очень важную роль в общем экономическом состоянии различных территорий,

а также в их строительных возможностях.

3. С 1960-х гг., как видно из статистических результатов, советская плановая машина

постепенно отказывалась от систематического выравнивания показателей по обеспеченно-

сти жильем между различными краями и областями, а также их административными столи-

цами. Отдельным, более перспективным территориям в целом позволяли развиваться быст-

рее остальных. Однако эта стратегическая линия не исключала других регулирующих мо-

ментов: сдерживание роста самых крупных городов (прежде всего, «миллионников») и под-

держку малых городов вместе с сельскими районами в противовес местным областным или

краевых центрам.

4. Эта ситуация существенно изменилась с утверждением рыночной системы в 1990-

е – 2000-е гг., когда уровень строительной активности стал определяться не решениями

Госплана, а долгосрочной привлекательностью городов в глазах бизнеса и наиболее успеш-

ной части населения. Неравенство между регионами, наметившееся уже во времена поздне-

го СССР, заметно усилилось. Прекратившаяся поддержка периферии привела к тому, что

она и административные центры субъектов Федерации резко поменялись ролями. Теперь

«малые столицы» начали строить жилье намного активнее, чем это происходило в их окру-

жении. Кроме того, в 1990-е гг. обозначилось, а в 2000-е гг. стало очевидным выдвижение

на верхние ступени в строительных рейтингах не просто больших городов, а региональных

метрополий с миллионным населением.

5. Исторические данные показывают также наличие закономерной связи между сме-

щением центров строительной активности и фундаментальным переходом от индустриаль-

ной к постиндустриальной эпохе. В советские десятилетия при прочих равных условиях

больше всех строили города с сильной промышленной базой. На Урале в 1930-е – 1950-е гг.

такими лидерами были бастионы тяжелой индустрии, прежде всего, Свердловск и Челя-

бинск. Позднее первенство на разных этапах переходило к Тюмени, Ижевску и Оренбургу –

не только из-за искусственного сдерживания роста крупнейших центров, но также из-за

размещения в названных городах или по соседству с ними мощных предприятий, относя-

щихся к новым отраслям промышленного производства. Что же касается постсоветского

времени, то типичной для него приметой стал строительный прорыв основных носителей

постиндустриальной экономики: именно в этой роли теперь выступают Екатеринбург, Че-

лябинск, Тюмень, Ханты-Мансийск и некоторые другие города, явно переигрывающие

Магнитогорск, Нижний Тагил и иных промышленных соседей.

Будущие исследования позволят увидеть то, насколько устойчивыми окажутся эти и

другие современные тренды; как, например, повлияют на изучаемую ситуацию мировые и

российские экономические потрясения 2007 – 2009 гг. Но в любом случае уже сегодня

429

можно констатировать некоторый положительный итог рассмотренных здесь десятилетий.

При всех упомянутых контрастах и колебаниях, при всей нынешней остроте «квартирного

вопроса» и огромном отставании от наиболее развитых стран, современная Россия, включая

Урал, в два с лишним раза превосходит те показатели по средней обеспеченности жильем,

которые были достигнуты в относительно благополучные 1960-е годы.

ПРИМЕЧАНИЯ

1

См., например: Glaeser E.L., Gyourko J. The Impact of Zoning on Housing Affordability // Eco-

nomic Policy Review. 2003. Vol. 9. No. 2. P. 21 – 39; Glaeser E.L., Gyourko J., Saks R. Urban Growth and

Housing Supply // Harvard Institute of Economic Research (HIER). Discussion Paper No. 2062 //

www.post.economics.harvard.edu/hier/2005papers/2005list.html, etc.

2

Заметим также, что подобный показатель c недавних пор вызывает особый интерес в деловой

аналитике. Он является одним из слагаемых рейтинга «Самые привлекательные для бизнеса города

России», который с 2007 г. составляется авторитетным московским журналом «РБК»

(www.rating.rbc.ru). Существенное отличие предлагаемого исследования от рейтингов «РБК» опять же

заключается в хронологической глубине и подведении под современную картину многослойного ис-

торического фундамента.

3

В современной России регулярно и по широкому кругу городов публикуются данные о вводе в

действие жилых домов. Конечно, эти показатели легко могут быть пересчитаны на душу населения. К

сожалению, для советского времени подобная информация доступна лишь на уровне краев, областей

и других политико-административных единиц. Однако проблему в значительной мере решают опуб-

ликованные ежегодные сведения (за 1961 г. и затем с 1966 г.) о жилищном фонде городов. Если по

косвенным данным (через региональные параметры, а также через статистку по Москве и Ленинграду,

для которых имеется полная информация) рассчитать коэффициенты выбывания жилья, то можно с

достаточной степенью точности воссоздать картину и по ключевому показателю – новому строитель-

ству. Впрочем, и после этого некоторые цифры (особенно те, что относятся к началу 1980-х гг.) тре-

буют индивидуального подхода: остается еще проблема резких скачков в опубликованной отчетности,

связанных с пересмотром административных городских границ и другими факторами.

4

Непосредственно для данного исследования использовались (если не оговаривается иное) сле-

дующие публикации: Народное хозяйство РСФСР в 1967 году. М., 1968. С.366 – 367; Народное хозяйст-

во РСФСР в 1969 году. М., 1970. С. 365 – 366; Народное хозяйство РСФСР в 1971 году. М., 1972. С. 359

– 360; Народное хозяйство РСФСР в 1973 году. М., 1974. С. 424 – 425; Народное хозяйство РСФСР в

1975 году. М., 1976. С. 411 – 412; Народное хозяйство РСФСР в 1977 году. М., 1978. С. 212 – 213; На-

родное хозяйство РСФСР в 1979 году. М., 1980. С. 235 – 236; Народное хозяйство РСФСР в 1981 году.

М., 1982. С. 226; Регионы России. М.,1999. т.1; Регионы России. Основные характеристики субъектов

Российской Федерации. М., 2003; Регионы России. Основные социально-экономические показатели го-

родов. 2004 г. М., 2005; Регионы России. Основные социально-экономические показатели городов. 2005

г. М., 2006; Регионы России. Основные социально-экономические показатели городов. 2006 г. М., 2007;

Регионы России. Основные социально-экономические показатели городов. 2008 г. М., 2009.

5

Иными словами, в исследование включены (по их современным названиям) Республики Баш-

кортостан и Удмуртия, Пермский край, Курганская, Оренбургская, Свердловская и Челябинская об-

ласти, а также Тюменская область вместе с Ханты-Мансийским (ХМАО) и Ямало-Ненецким (ЯНАО)

автономными округами. Все эти территории, кроме Тюменской области с двумя автономиями, тради-

ционно относятся к Уральскому экономическому району (УЭР). При этом в Уральский федеральный

округ (УрФО) не вошли Башкортостан, Удмуртия, Пермский край и Оренбургская область, зато во-

шли Тюменская область, ХМАО и ЯНАО. «Объединительный» подход, примененный в данной пуб-

ликации, позволяет не разрывать исторически сложившуюся хозяйственную ткань УЭР и в то же вре-

мя учитывать сформировавшиеся к настоящему моменту тесные связи УЭР с Тюменью и тюменскими

«северами».

6

Рекордный показатель 1959 г. (67 млн. кв. м) был перекрыт на вершине горбачевской строи-

тельной программы в 1987 – 1989 гг. (70 – 73 млн. кв. м). Если же учесть (что было бы корректно)

430

–––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––

изменившуюся численность населения России, то первенство по-прежнему останется за хрущевским

временем: 0,566 кв. м на душу населения в 1959 г. против 0,5 кв. м в 1987 г. (см. также рис. 1)

7

Расчеты на основе публикаций: «Народное хозяйство РСФСР» (1969 – 1981 гг.) и «Регионы

России» (1999 – 2008 гг.).

8

Расчеты на основе публикаций: «Народное хозяйство РСФСР» (1969 – 1981 гг.) и «Регионы

России» (1999 – 2008 гг.). Данные на последний год предыдущего периода

9

Расчеты на основе публикаций: Народное хозяйство РСФСР в 1967 году. М., 1968. С. 366 –

367; Народное хозяйство РСФСР в 1971 году. М., 1972. С. 303; Народное хозяйство РСФСР в 1973

году. М., 1974. С. 349. Справедливости ради надо заметить, что доля кооперативного жилья заметно

выросла уже в 1964 г., что, конечно, не могло быть вызвано реформами А.Н. Косыгина, который воз-

главил союзное правительство лишь в октябре того же года. Однако на следующем этапе благоприят-

ные условия, созданные реформами, способствовали сохранению и дальнейшему повышению роли

жилищно-строительных кооперативов.

10

Стандартное (или среднее квадратическое) отклонение – базовый статистический показатель,

отражающий меру разброса индивидуальных значений какого-либо признака (в данном случае –

среднедушевой площади жилья в различных городах). Уменьшение стандартного отклонения с тече-

нием лет говорит о том, что изучаемая среда становится более однородной.

11

Расчеты на основе публикаций: «Народное хозяйство РСФСР» (1969 – 1981 гг.).

12

Как и в предыдущем подобном замере, учитываются данные по 69 административным цен-

трам первого порядка (включая восемь уральских городов).

13

Расчеты на основе публикаций: «Народное хозяйство РСФСР» (1969 – 1981 гг.) и «Регионы

России» (1999 – 2008 гг.).

14

См. об этом: Славкина М.В. Триумф и трагедия. Развитие нефтегазового комплекса СССР в

1960 – 1980-е годы. М., 2002. С. 65 – 66.

15

Сенявский А.С. Российский город в 1960-е – 80-е гг. М., 1995. С.94; Бокарев Ю.П. СССР и ста-

новление постиндустриального общества на Западе, 1970 –1980-е гг. М., 2007. С.256.

16

Лахтин В.Н. Система расселения и архитектурно-планировочная структура городов Урала.

М., 1977. С.113.

17

Алферов Н.С., Белянкин Г.И., Козлов А.Г., Коротковский А.Э. Свердловск. Строительство и

архитектура. М., 1980.

18

Расчеты на основе публикаций: «Народное хозяйство РСФСР» (1969 – 1981 гг.) и «Регионы

России» (1999 – 2008 гг.).

19

Расчеты на основе публикаций: «Народное хозяйство РСФСР» (1969 – 1981 гг.)

20

Гайдар Е.Т. Гибель империи. Уроки для современной России. М., 2006. С. 171 – 173.

21

Расчеты на основе публикаций: Народное хозяйство РСФСР в 1967 году. М., 1968. С. 366 –

367; Народное хозяйство РСФСР в 1971 году. М., 1972. С. 303; Народное хозяйство РСФСР в 1973

году. М., 1974. С. 349.

22

В целом же отставание восьмерки уральских городов от среднего уровня обеспеченности

жильем в региональных административных центрах РСФСР продолжало сокращаться: от уже извест-

ных 8,5% в 1940 г., 4% в 1961 г. и 1,2% в 1974 г. до 0,3% к началу 1980 г.

23

Расчеты на основе публикаций: «Народное хозяйство РСФСР» (1969 – 1981 гг.).

24

Коэффициент корреляции между этими двумя массивами (средними данными по территориям

за три года и такими же данными за восемь лет) составляет 0,99, что, по общепринятым в статистике

представлениям, говорит об исключительно высоком сходстве двух замеров.

25

Как известно, активное развитие ЯНАО началось еще в 1970-е гг. К этому времени относится

основание таких городов, как Надым (1972 г.) и Лабытнанги (1975 г.), а также приход железной доро-

ги со стороны Тюмени и Сургута. Но все же основные события произошли несколько позже, когда

развернулась промышленная эксплуатация гигантских месторождений в бассейне реки Пур (Уренгой-

ское и др.), дополненная созданием газопроводной системы «Западная Сибирь – Европа».

26

Янин А.Н. «Груз-300» нефтяной отрасли Югры. Анализ истории и прогноз добычи нефти по

округу // Бурение и нефть. 2007. №5 (http://www.burneft.ru/arhiv).